当社の信頼できる顧客

世界の海中坑井アクセスおよびBOPシステム市場調査、規模、傾向のハイライト(予測2026-2035年)

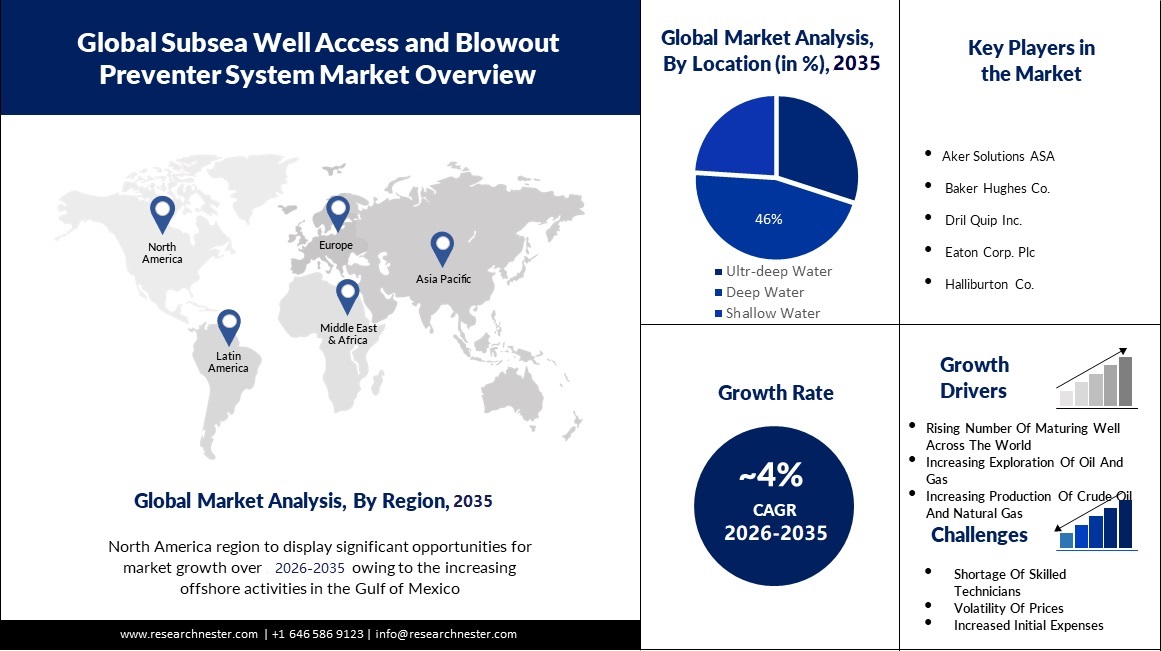

海中井戸アクセスおよび噴出防止システムの市場規模は、2035年末までに60億米ドルに達すると予想されており、予測期間中、つまり2026年から2035年の間に4%のCAGRで成長します。 2025年には、海底坑井アクセスおよび噴出防止システムの業界規模は約 30 億米ドルを超えました。 主な要因は、成熟した井戸の数が増加し、海底井戸へのアクセスと噴出防止システム市場の要件が高まっていることです。 2022年に成熟した坑井の数は40,879坑に達し、2021年の極めて少ない総坑井数36,630坑から11.6%増加した。掘削や工事中の衝撃や吹き出しから坑井をシールするために製造された、巨大な特殊な機械式バルブの集合体として 従来の噴出防止装置は、ローワー マリン ライザー パッケージ (LMRP) と複数の種類の噴出防止装置の組み合わせで構成され、主に運用上の要因によって数と潜在性が変化します。

海底坑井アクセスおよび噴出防止システムの市場を推進するもう 1 つの要因は、世界中で石油とガスの探査が増加していることです。 石油とガスで構成されるエネルギー部門には、2019年に世界中で4,100万人以上が従事しました。この内訳は、石油供給部門で約630万人、ガス供給部門で約390万人です。 暖房、燃料、電力、工業生産、製造など、各国がこれらの資源をどのように利用しているかを考えると、これは驚くべきことではありません。 国際的な石油とガスの発見は、2021年1月から11月までの11か月間で47億バレルと推定されています。これはここ数十年で最低の推定値であり、2020年と比較すると約166パーセントの減少を示しています。 原油と天然ガスの国際的な発見は、2015 年に発見量が約 203 億バレルのピークに達して以来、ほぼ減少傾向にあります。

世界の海中坑井アクセスおよびBOPシステム市場調査: 主要な洞察

|

基準年 |

2025年 |

|

予測年 |

2026~2035年 |

|

CAGR |

~4% |

|

基準年市場規模(2025年) |

~30億米ドル |

|

予測年市場規模(2035年) |

~60億米ドル |

|

地域範囲 |

|

世界の海中坑井アクセスおよびBOPシステム市場 - 地域概要

北米市場分析

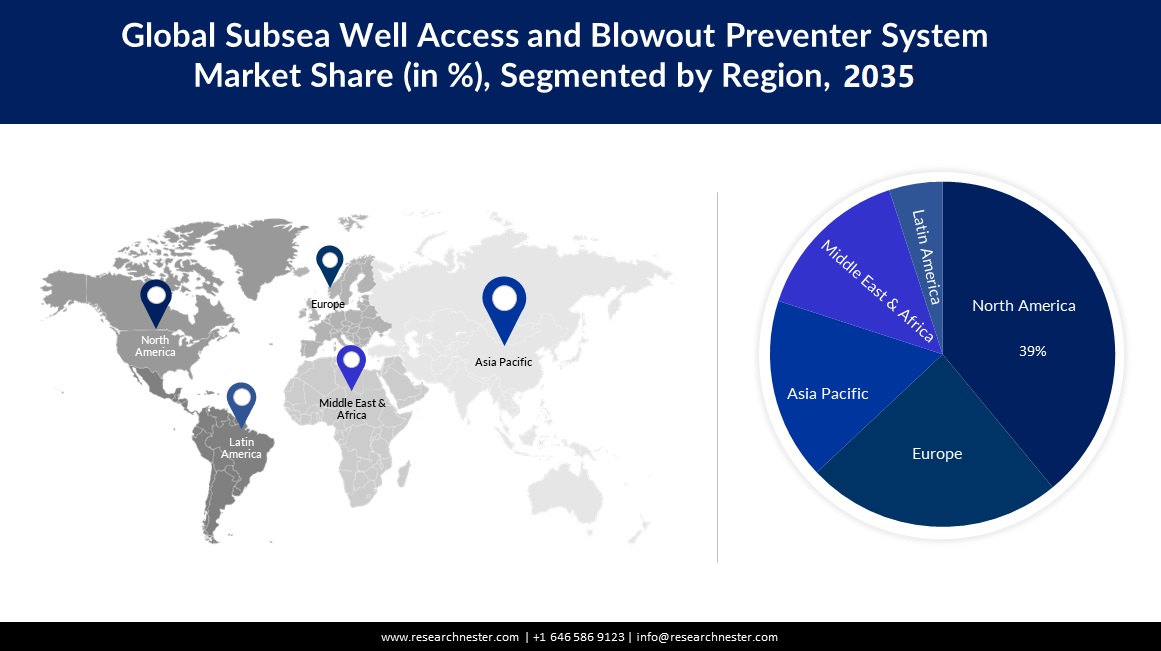

北米地域の海底坑井アクセスおよび噴出防止システム市場は、予測期間中に最大の急成長に見舞われ、2035年末までに収益シェアのほぼ39%を保持すると予想されます。この市場の成長は、海洋活動の増加により注目されるでしょう。 メキシコ湾。 フロリダ海峡はメキシコ湾と大西洋を結ぶ一連の水路で、ユカタン海峡はメキシコ湾とカリブ海を結びます。 湾の総面積は約 1,680,000 平方キロメートル (650,000 平方マイル)、最大収容能力は約 7,020 メートル (23,000 フィート) です。 プラットフォームは巨大で、ボートや船にとってチャンスです。 衝突を防ぐために、米国沿岸警備隊はプラットフォーム全体に車線システムを管理しています。 これらのレーンはブイで表され、ボートや船舶はブイの音に耳を傾ける必要があります。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

欧州市場統計

ヨーロッパ地域は、予測期間中に市場の大きな成長に見舞われ、海底坑井アクセスおよび噴出防止システム市場で第 2 位の地位を維持すると予想されます。 この市場の成長は、この地域での石油とガスの巨大な発見により注目されます。 最も重要なことは、キプロスの東地中海で探査されている 14 兆立方フィートを超えるガスがまだ開発されていないことです。 北海の中核国(ノルウェー、英国、デンマーク)以外の主要プロジェクトは、ルーマニアとトルコの黒海、および北海のオランダとドイツの一部に位置している。 トルコの広大な国家所有のサカリヤ地域は特に注目に値し、探検から割り当てまで 3 年足らずで完了しました。 一般に、トルコの国営石油機関 TPAO は、黒海深海地域に 25 兆立方フィート (7,100 億 boe) の膨大なガスがあることを示唆しています。

世界の海中坑井アクセスおよびBOPシステム市場: 成長の原動力と課題

成長の原動力

- クリーン エネルギーの要件 - 化石燃料源とは対照的に、グリーン エネルギーは持続可能な資源から得られます。これは、供給が無限であり、消費できないことを意味します。 この部門は経済の主な推進力であり、大幅な増加が見込まれています。 電力網も大きな推進力です。 これらは、この研究で考慮されたエネルギー技術による最近の鉱物必要量の 70% を占めていますが、他の技術、特に EV と蓄電器が急速に拡大しているため、そのシェアは依然として低下しています。

- テクノロジーとIoTの新たな進歩 - サービス部門は、坑井制御と坑井の統合を強化および修正するために、最新のテクノロジーとビジネス計画の修正に取り組んできました。 海洋噴出防止装置 (BOP) システムの構築が最も重要視されており、超深海や高圧/高温の貯留層によってもたらされる高まるニーズや課題に対応するために、複数の技術が発明されてきました。 さらに、典型的な海中深海噴出防止装置制御システム (BOP) は、電気および油圧ライン、制御ポッド、油圧当局、テストバルブ、キルラインおよびチョークラインとバルブ、ライザージョイント、油圧リンカー、サポートフレームなどのエージェントで構成されています。

- 炭化水素液体の回収量の増加 - 従来型および非在来型炭化水素は、今後 50 年間、増加する世界的なエネルギー需要に見合うために必要なエネルギーミックスの主要な要素であり続ける可能性があります。油田のライフサイクルは主に、生産量の増加、生産量のプラトー、生産量の減少という 3 つの基本段階に起因します。 ライフサイクル全体を通じて必要な生産レベルを維持するには、含まれる回復メカニズムをよく理解し、制御できる可能性が必要です。 一次回収(つまり、貯留層圧力の自然減)の場合、ライフサイクルは一般に短く、ほとんどのシナリオで回収率は 20% を超えません。 二次回収の場合、天然または人工の水またはガスの注入に応じて、段階的な回収率は 15 ~ 25% の範囲になります。国際的には、一次回収と二次回収を混合した場合の総回収率は 35 ~ 45% の範囲にあります。

課題

- 原油生産量の減少 - 世界の原油生産量は、2020年までに既存のプロジェクトから約4,000万B/D減少する可能性があり、供給を維持するにはさらに2,500万B/Dの石油を生成する必要がある 吸気付き。 合理的な炭化水素の供給を保護するだけでなく、炭化水素の回収と使用による環境への影響を制限するためにも、科学的発見と技術的創造が必要です。 通常、OPEC加盟国が供給量を決定するが、米国はオイルシェールからの輸出により原油価格の決定に最近貢献している。 例えば、OPECと米国の両国が国際消費量の基準を超えて大量の石油を枯渇させたことで、2014年の石油価格は大幅に下落した。 戦争や地政学的変動などの危機では、需要と供給のバランスが国際石油価格を容認し、不安定にさせます。さまざまな政治的理由により、一部の産油国では石油供給が停止または減少する可能性があります。

- 厳格な環境規則

- 熟練した技術者の不足

世界の海中坑井アクセスおよびBOPシステム市場セグメンテーション

海底坑井アクセス システムのタイプ別 (船舶ベースの坑井アクセス システム、リグベースの坑井アクセス システム)

船舶ベースの坑井アクセス システム部門は、2035年までに世界の海底坑井アクセスおよび噴出防止システム市場の 58% のシェアを握ると推定されています。この拡大は、船舶ベースの坑井アクセス システムの費用対効果により注目されるでしょう。 さらに、船舶ベースの技術は、流通率の低下と船舶の迅速な移行能力のおかげで、コストを最大 50% 削減できる可能性があります。追加のコスト削減は、運用をライブ ストリームする機能によって実現され、これにより意思決定が迅速化され、一部の運用を曖昧に取り組むことが可能になります。 さらなるコスト削減は、具体化コストと移動コストが共有される複数顧客キャンペーンでも理解できます。

場所別(浅海、深海、超深海)

深海セグメントの海中井戸アクセスおよび噴出防止システム市場は、予測期間中に最も増加し、ほぼ46%の最高の収益シェアを獲得すると予想されます。 この成長は主に、海の深海部分での石油およびガス井の巨大な発見によって目撃できます。 探査された深海資源のうち養殖されているのはわずか約 20% であり、生成されているのは 5% 未満です。 2022年11月末までに、新海域ワイルドキャット(NFW)掘削から187億バレル強の石油類似(Bboe)硬化可能(従来型)に匹敵するまで、合計178件の発見が国際的に行われた。 これを完全な年間結果が理解できれば、2019 年を超え、過去 5 年間の北米以外での掘削発見で最も採取可能な資源となる可能性があります。 2022年現在までに、いくつかの新しい舞台や国でいくつかの大きな発見があったが、これはおそらく感染症の流行中、あるいはおそらくそれ以前に組織がポートフォリオを新型コロナウイルス感染症流行に向けて調整し始めたときに起きた、ポートフォリオの高格付けについて事業者が試みた作業の結果であると考えられる。 エネルギーの移行。 さらに、2019 年の新型コロナウイルス感染症 (COVID-19) 以降、業界の活性化が加速しており、原油価格高騰の推進力もすべて、探検における素晴らしい年となっています。

世界の海中坑井アクセスおよびBOPシステム市場調査に関する詳細な分析には、以下のセグメントが含まれます:

|

海底坑井アクセスシステムのタイプ別 |

|

|

海底BOPシステムのタイプ別 |

|

|

場所別 |

|

海中坑井アクセスおよびBOPシステム市場を支配する注目の企業

- Aker Solutions ASA

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

- Baker Hughes Co.

- Dril Quip Inc.

- Eaton Corp. Plc

- Halliburton Co.

- Helix Energy Solutions Group Inc.

- KOSO Kent Introl Ltd.

- NOV Inc.

- Oceaneering International Inc.

- RMZ Oilfield Engineering Pte Ltd.

- Schlumberger Ltd.

- Japan Petroleum Exploration Co., Ltd.

- Japan Drilling Co., Ltd.

- JGC Holdings Corporation

- Kawasaki Kisen Kaisha, Ltd.

ニュースで

- Aker Solutions ASA は、洋上風力発電所のコストと複雑さを大幅に制限できる新しい海底電力システム技術を推進するために、ノルウェーの海洋エネルギー試験センター (METCentre) とフロントエンドエンジニアリングおよび設計 (FEED) 契約を締結しました。

- Aker Solutions ASA は、予測される雇用の増加、産業の拡大、エネルギー移行に備えて、ノルウェー沿岸に最初の鋼材と海洋モジュールを設置しました。 このサービス モジュールは、オフショア Valhall フィールド センターの PWP-Fenris プラットフォームの一部となるため、Aker Solutions ASA、Worley Rosenberg、および Aker BP は、鋼材の切断式を伴うモジュールの意味合いを作成しました。 Valhall PWP (Valhall 製造坑口プラットフォーム) には、合計重量が 15,000 トンを超える 3 つの大型モジュールが含まれています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針