当社の信頼できる顧客

世界の太陽光パネルリサイクル市場調査、規模、傾向のハイライト(予測2025-2037年)

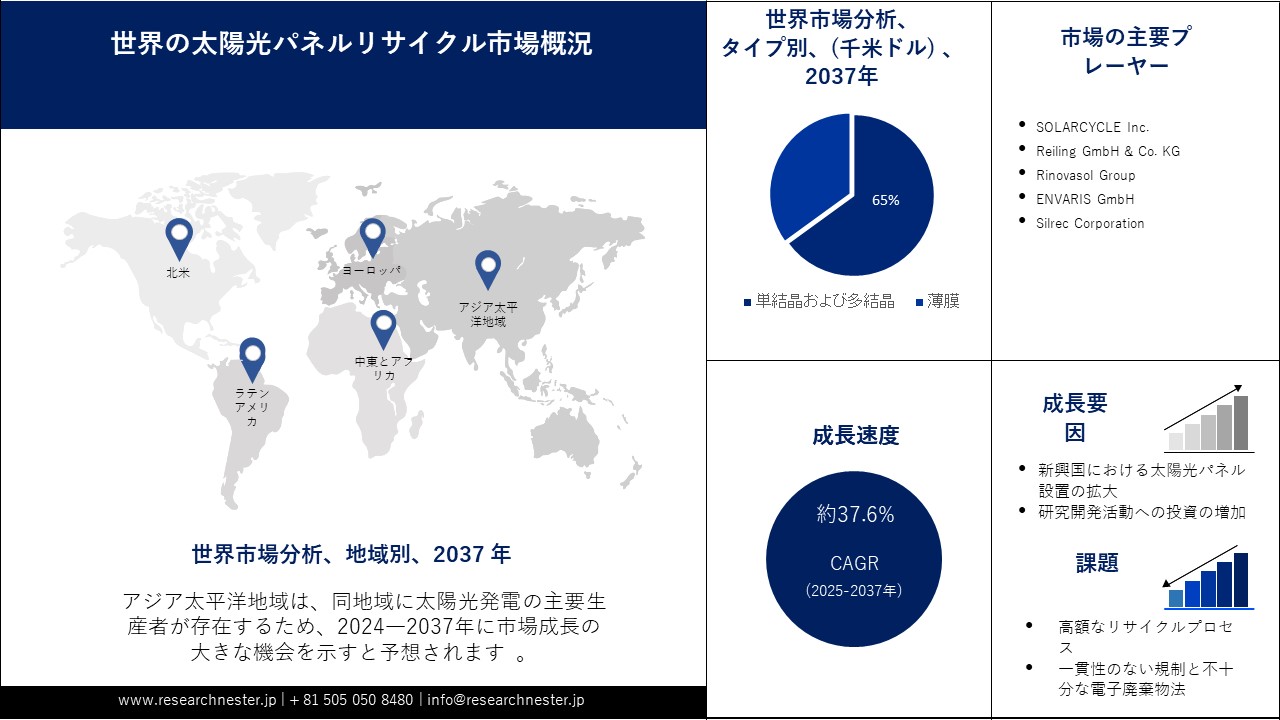

世界の太陽光パネルリサイクル市場規模は、2024年に18.7億米ドルと評価され、2025―2037年の予測期間中に37.6%を超える年間複利成長率(CAGR)で拡大し、2037年には1185.4億米ドルを超えると見込まれています。2025年には、太陽光パネルリサイクルの業界規模は24.3億万米ドルに達すると推定されています。

世界の太陽光パネルリサイクル市場は、世界各地で太陽光パネルの利用が増加していることにより急速に拡大しています。国際エネルギー機関(IEA)の報告書によると、世界の太陽光発電設備は447GWに達し、2022年の設備数のほぼ2倍になります。中国は太陽光発電設備の数が最も多く、2023年には世界の太陽光発電の57%を占めます。これらの太陽光パネルの標準的な寿命は25―30年であるため、寿命を迎えるパネルの急増につながっています。国際再生可能エネルギー機関(IRENA)によると、太陽光パネルの廃棄物は2050年末までに78百万トンに達すると予想されています。そのため、増加する廃棄物を効率的に管理するため、政府や業界大手は積極的なリサイクル対策を講じています。そうした規制の一つが、欧州における太陽光パネルのリサイクルを促進するEUの廃電気電子機器(WEEE)規制です。

太陽光パネルリサイクル市場 : 主な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2037年 |

|

CAGR |

37.6% |

|

基準年市場規模(2024年) |

18.7億米ドル |

|

予測年市場規模(2025年) |

24.3億万米ドル |

|

予測年市場規模(2037年) |

1185.4億米ドル |

|

地域範囲 |

|

太陽光パネルリサイクル市場の域概要地

ソーラーパネルリサイクル市場 - 日本市場の見通し

日本のソーラーパネルリサイクル市場は、ソーラーパネルの廃棄によって生じる廃棄物を抑制する政府の取り組みの強化により、急速に成長すると予測されています。

例えば、ソーラーパネルの寿命は20~30年であるため、東京都は将来的に広く廃棄されることを見据え、リサイクルの仕組みを構築する予定だ。

また、ソーラーパネルのリースも可能となり、住宅購入者や賃貸事業者への資金援助制度も創設されます。 2025年春から全国の新築住宅に対する省エネ性能基準が施行され、断熱性の高い建材の使用などが義務付けられます。

その結果、この地域の主要企業はソーラーパネルのリサイクルを事業に組み込んでいます。 たとえば、東京に本拠を置くソーラーパネル製造会社NPC Inc.は、ソーラーパネルに使用される材料の90%以上をリサイクルできる機械を開発しました。 2019年にアプライアンスが発売されました。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

アジア太平洋地域市場予測

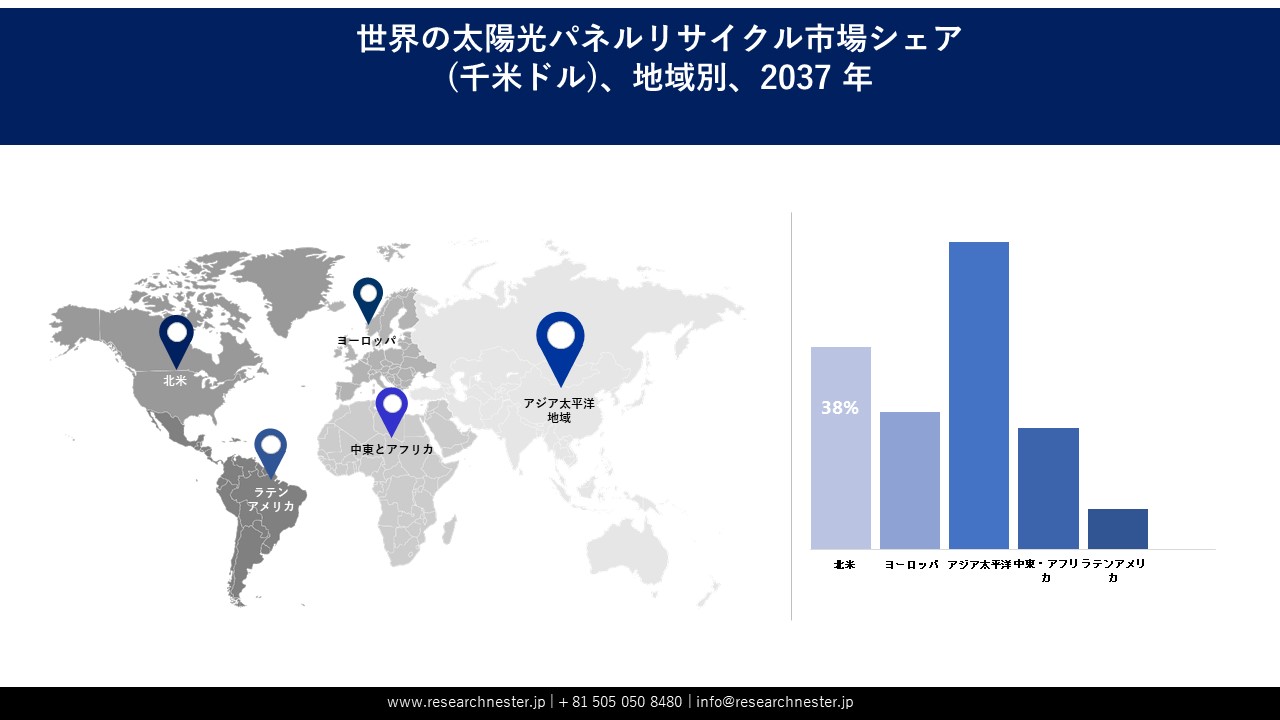

アジア太平洋地域の太陽光パネルリサイクル市場は、インド、中国、日本における太陽光発電の主要メーカーの存在と太陽光パネル設置の増加により、2037年までに38%と最大のシェアを占めると予測されています。これにより、太陽光パネルリサイクルの需要が増加すると予想されます。さらに、太陽光パネルの導入を支援する政府の規制や政策、そして環境汚染防止のためのリサイクルの重要性に対する意識の高まりも、効果的なリサイクルソリューションへの需要増加につながると予想されます。

インドは太陽光発電の生産量上位10カ国の一つであり、2030年までに非化石燃料発電容量を500GWに拡大することを目指しています。この拡大は、リサイクルソリューションの需要増加につながると予想されます。さらに、太陽光パネルを含む電子機器廃棄物のリサイクルに関する政府の規制や義務付け、そして太陽光パネルリサイクルの重要性に対する意識の高まりも、インドにおける市場成長を後押しすると予想されます。

北米市場統計

北米の太陽光パネルリサイクル市場は、クリーンエネルギー技術を支援する政府の政策と再生可能エネルギー源への傾向の転換を背景に、予測期間中に世界で2番目に大きい市場になると推定されています。これにより、この地域では太陽光発電の導入が拡大し、太陽光パネルのリサイクル需要が増加しています。EDP Renewables North Americaは2023年12月、太陽光発電の使用済みパネルのリサイクルプログラムを開始し、高まる需要に対応するため、リサイクルサービスで18社と提携しました。同社は2026年までに廃棄物の回収率を85%にするという目標を掲げ、世界の脱炭素化目標の達成に貢献することを目指しています。

米国では太陽光パネルの設置が急増しており、適切なリサイクルソリューションへのニーズが高まっています。同国の主要企業数社は、高まる需要に対応するため、革新的な製品とリサイクル技術の開発に注力しています。例えば、2024年2月、米国の大手クリーンエネルギーソリューションプロバイダーであるQcellsは、テクノロジーを基盤とした太陽光リサイクル企業であるSolarcycleと提携し、Qcellが全米で廃棄、設置、所有する太陽光パネルのリサイクルを開始しました。これは、大手太陽光発電メーカーと先進的な太陽光リサイクル企業との米国における初の提携となります。

太陽光パネルリサイクル市場:成長要因と課題

太陽光パネルリサイクル市場の成長要因ー

- 新興国における太陽光パネル設置の拡大:アフリカ、東南アジア、ラテンアメリカなどの新興市場では、エネルギー需要の増加と低コストの太陽光パネルの入手しやすさから、太陽光発電が急速に導入されています。しかし、これは主要企業が十分な太陽光パネルリサイクルインフラと施設を整備するための新たな道を切り開きました。さらに、複数の国際機関が、リサイクル義務を組み込んだ再生可能エネルギープログラムに資金を提供しています。例えば、インドは電子廃棄物に対する拡大生産者責任(EPR)制度を確立し、2028―2029年までにリサイクル率を80%に高める計画です。

- 研究開発活動への投資の増加:市場企業は、政府やリサイクル企業と協力し、高度なリサイクルネットワークを提供し、製品基盤を強化しています。例えば、2024年8月、再生可能エネルギーサービスプロバイダーのRNWBLは、米国の太陽光発電リサイクル企業Solarcycleと提携し、RNWBLの太陽光パネルのリサイクルと再利用を開始しました。同社はこの提携を通じて、20万枚以上の太陽光パネルをリサイクルし、顧客に包括的なエンドツーエンドのソリューションを提供することを目指しています。

当社の太陽光パネルリサイクル市場 調査によると、以下はこの市場の課題です。

- 高額なリサイクルプロセス:太陽光パネルには、ガラス、金属、その他の希少元素などの混合材料が含まれており、これらを分離するには特殊な機器が必要であり、維持費が高額になる場合があります。さらに、太陽光パネルから回収されたこれらの原材料の価格は、製造コストよりも低い場合が多くあります。さらに、リサイクルプロセスには熟練労働者が必要であり、その獲得には費用がかかります。これは、予測期間中の市場全体の成長を阻害すると予想されます。

- 一貫性のない規制と不十分な電子廃棄物法:太陽光パネルの廃棄とリサイクルに関する政策は、世界中で異なることがよくあります。これは、今後数年間で太陽光パネルの導入が不均一になることにつながる可能性があります。さらに、太陽光パネルは電子廃棄物として分類されていないため、より厳格な廃棄規制の対象外となっています。

太陽光パネルリサイクル市場のセグメンテーション

タイプ別(単結晶・多結晶、薄膜)

単結晶および多結晶セグメントは、他のタイプと比較して最も省スペースで設置できるため、今後数年間で世界の太陽光パネルリサイクル市場の65%のシェアを占めると予測されています。単結晶材料で作られた太陽光パネルは寿命が長く、通常、保証期間をはるかに超えて持続します。

プロセス別(熱、機械、レーザー)

熱プロセスによる太陽光パネルリサイクルは、そのメリットを背景に、近い将来、大きなシェアを獲得すると予想されています。熱プロセスは、モジュールの状態やセルの厚さに応じて、重量の80%以上を回収し、問題となるセルを最大98%リサイクルすることが可能です。さらに、熱プロセスによるPVモジュールリサイクルは、熱と化学プロセスを用いて太陽光パネルを剥離し、化学成分を分離するため、化学プロセスよりも優れています。

太陽光パネルリサイクル市場の詳細な分析には、次のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

タイプ別 |

|

|

プロセス別 |

|

|

貯蔵寿命別 |

|

|

エンドユーザー別 |

|

太陽光パネルリサイクル市場を支配する注目の企業

世界の太陽光パネルリサイクル市場は、リサイクル技術の向上とサービスの拡大に注力する主要プレーヤーの存在によって特徴づけられています。レーザー処理や化学処理といったリサイクルプロセスの革新は、太陽光パネルからの材料回収の効率と費用対効果を高めます。これらの進歩は、初期設置された太陽光パネルが寿命を迎えるにつれて増加すると予想される廃棄物を管理する上で不可欠です。多くの企業が、高まる需要に対応し、製品基盤を強化するために、様々な戦略の採用に投資しています。以下は、世界の市場で事業を展開している主要プレーヤーの一覧です。

- First Solar Inc.

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

- SOLARCYCLE Inc.

- Reiling GmbH & Co. KG

- Rinovasol Group

- ENVARIS GmbH

- Silrec Corporation

ニュースで

- 2023年8月、大手Waste Management Company GSGリカバリーは、ブラックバーンのスタンリーストリート拠点で太陽光パネルのリサイクルサービスを開始すると発表しました。

- 2023年7月、Marubeni CorporationとHAMADA Co. Ltdは、使用済み太陽光パネルのリユース・リサイクルサービスを開始すると発表しました。このサービスには、使用済み太陽光パネルの買取と処分が含まれます。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針