当社の信頼できる顧客

世界のシリコン負極電池市場調査、規模、傾向のハイライト(予測2026-2035年)

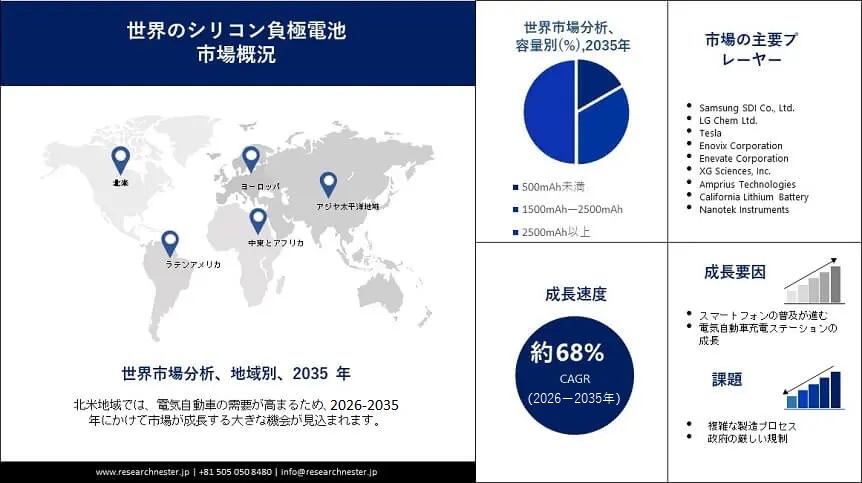

シリコン負極電池の市場規模は、2035年までに2,110億米ドルに達すると予想されており、予測スケジュールに対して68%のCAGRで成長します。 シリコン負極電池の市場規模は、2025年に20億米ドルでした。市場の成長は、電気自動車の需要の高まりによるものと考えられます。 電気自動車の販売は、2022年3月―2023年3月に前年同期比約80%に増加しました。従来の黒鉛負極電池と比較して、シリコン負極電池はエネルギー密度が高く、充電時間が短いため、EVでの使用に最適です。

さらに、中国やインドなどの発展途上国からのシリコン負極電池の需要の増加は、市場の成長に影響を与える可能性があります。 シリコン負極電池の幅広い革新と技術の進歩は、市場の成長に影響を与えます。 さらに、世界中で実施されている研究開発プロジェクトの成長によって、市場に有利な機会がもたらされています。

シリコン負極電池市場 : 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

約68% |

|

基準年市場規模(2025年) |

約20憶米ドル |

|

予測年市場規模(2035年) |

約2,110憶米ドル |

|

地域範囲 |

|

シリコン負極電池市場の地域概要

北米市場予測

北米のシリコン負極電池は、2035 年までに最も高い成長を遂げると予測されています。この成長は、環境問題の高まりとともに電気自動車の需要の増大に影響を受けています。 2024―2025年に、米国における電気自動車の販売台数は約307,000台から600,000台以上へと事実上倍増しました。 また、北米の政府は再生可能エネルギー源や電気自動車の利用を奨励しています。 エネルギー効率の高い低排出技術の採用は、奨励金、補助金、法律によってサポートされています。 温室効果ガスの排出量を削減し、エネルギー効率を高めるための有望な戦略は、電気自動車や再生可能エネルギー貯蔵システムにシリコン負極電池を使用することです。 シリコン負極電池の性能と信頼性は、北米における研究開発の主な分野であり、この技術の使用が奨励されています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

ヨーロッパ市場の統計

ヨーロッパのシリコン負極電池市場は、予測期間中に 2 番目に大きい市場となる予定です。 エネルギーの自立を達成し、化石燃料への依存を軽減するという目標により、ヨーロッパでは再生可能エネルギー源の需要が増加しています。 エネルギー貯蔵システムの魅力的なオプションであるシリコン陽極電池は、太陽エネルギーや風力エネルギーなどの資源から生成される再生可能エネルギーを貯蔵するために利用できます。 ノースボルト、テスラ、CATL などのトップバッテリーメーカーのいくつかはヨーロッパに拠点を置き、シリコン負極バッテリーを含む最先端バッテリーの研究開発に多額の投資を行っています。 欧州連合は電池の開発を後援しており、これによりヨーロッパでのシリコン負極電池の普及が加速すると予測されています。

APAC市場分析

アジア太平洋地域の市場にも、予測スケジュール中に大きな成長の機会があると見込まれています。 世界最大の家電市場の一部は、中国、日本、韓国などのアジア太平洋地域にあります。 バッテリー寿命を延ばし、充電時間を短縮するために、シリコン陽極バッテリーはスマートフォン、ラップトップ、ウェアラブルなどのさまざまな消費者向けガジェットに利用されています。 高性能エネルギー貯蔵ソリューションを提供するために、シリコン負極電池は航空宇宙、防衛、海洋などの産業アプリケーションでも使用されています。

シリコン負極電池市場:成長要因と課題

シリコン負極電池市場の成長要因ー

- スマートフォンの導入の増加- 2026 年の時点で世界中のスマートフォン ユーザーは約 50 億人であり、世界人口の約 85% がスマートフォン所有者となることになります。 バッテリー寿命を延ばし、充電時間を短縮するために、一部のスマートフォン メーカーは自社製品でのシリコン陽極バッテリーの使用を研究しています。 シリコン陽極電池は現在多くのスマートフォンに利用されていませんが、電池寿命と充電時間の点で大きな利点をもたらす可能性があるため、将来的にはこの技術がより多くのスマートフォンに利用される可能性があります。

- 電気自動車充電ステーションの成長 - 2030年までに少なくとも約4百万の稼働中の公共充電ステーションが必要となり、これは2025年のヨーロッパにおける推定374,000のEV充電ステーションから増加します。

- 小型宇宙船の打ち上げが急増-NASAが2021年に打ち上げた1,849機の宇宙船のうち、小型衛星と呼ばれる質量が600kg未満の探査機は1,700機以上でした。 長寿命、高エネルギー密度、急速充電期間が要求される小型衛星 (小型衛星) アプリケーションでは、シリコン陽極電池が実行可能な技術です。 小型衛星は、通信、地球観測、科学研究などのさまざまな目的で頻繁に使用され、高エネルギー密度の信頼できる電源を必要とすることがよくあります。

- 電力網運用の拡大 - 2022年10月31日の時点で、POWERGRIDはインド全土に分散した約1,73,720ckmの特別高電圧(EHV)送電線に加え、総変電容量4,89,912 MVAの269のEHV ACおよびHVDC変電所を所有および運営しています。 シリコンアノードを備えたバッテリーは、グラファイトアノードを備えた従来のリチウムイオンバッテリーに比べていくつかの利点があるため、ESS アプリケーションにとって魅力的です。

- 温室効果ガス排出量の急増-産業および化石燃料からの世界の二酸化炭素排出量は、2021 年に合計約 360 億トン (GtCO2) に達しました。

当社のシリコン負極電池市場 調査によると、以下はこの市場の課題です。

- 複雑な製造プロセス- 従来の黒鉛負極リチウムイオン電池と比較して、シリコン負極電池の製造はより困難です。 これは、シリコンが充放電サイクル中に体積をさらに膨張させ、バッテリーの寿命を縮めたり、経年劣化を引き起こす可能性があるためです。

- 政府の厳しい規制です。

- 高コストのシリコン負極電池です。

シリコン負極電池市場のセグメンテーション

アプリケーション別 (家電、自動車、医療機器、産業、環境発電)

医療機器セグメントは、2035 年までに最高の収益を獲得する予定です。この部門の成長は、ウェアラブルなどの健康追跡デバイスの需要の高まりに影響されています。 シリコン陽極電池は、スマートウォッチ、フィットネストラッカー、その他のウェアラブルガジェットなどのウェアラブル電子機器に使用できる可能性があります。 ウェアラブル電子機器において、シリコン陽極電池には、電池寿命が長く、充電時間が短いなど、いくつかの利点があります。 シリコン陽極電池は小型化され軽量であるため、ポータブル電源を必要とするウェアラブルデバイスにも最適です。 シリコン陽極電池は、血糖計、超音波検査装置、心電図モニターなどの携帯型医療機器に電力を供給するためにも使用できる可能性があります。

容量別(1500mAh未満、1500mAh―2500mAh、2500mAh以上)

2500mAh以上セグメントは、予測タイムライン中に大幅な成長が見込まれます。 充電間の稼働時間が長くなるため、通常、容量の大きいバッテリーの需要が高くなります。 シリコン負極電池の優れたエネルギー密度により、より高い容量を提供できます。 その結果、ポータブル機器、エネルギー貯蔵システム、電気自動車など、バッテリーを大量に消費するアプリケーションでの使用が魅力的です。

シリコン負極電池市場の詳細な分析には、次のセグメントが含まれます。

|

容量別 |

|

|

アプリケーション別 |

|

シリコン負極電池市場を支配する注目の企業

- Panasonic Holdings Corporation

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

- Samsung SDI Co., Ltd.

- LG Chem Ltd.

- Tesla

- Enovix Corporation

- Enevate Corporation

- XG Sciences, Inc.

- Amprius Technologies

- California Lithium Battery

- Nanotek Instruments

ニュースで

- 革新的なシリコン電池の製造会社である Enovix Corporation は、マレーシアのペナンに同社初の大量生産施設 (「Fab-2」) を建設すると発表しました。

- シリコン主体の XFC-Energy バッテリー技術を輸送、モビリティ、予備電力市場で商業化するために、電気自動車 (EV) やその他の市場向けに高エネルギー密度と超高速充電バッテリー技術を備えた先駆的なバッテリー革新企業である Enevate Corporation は、EnerTech International との新たな生産ライセンス契約を発表しました。 シリコン電池の実用化は2022年に予定されていました。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針