当社の信頼できる顧客

揚水発電貯蔵市場調査、規模、傾向のハイライト(予測2026-2035年)

当社の揚水発電貯蔵市場調査によると、市場の規模は、2035年末までに6,500億米ドルに達する見込みで、2026ー2035年の予測期間中に10%のCAGRで成長します。2025 年の揚水発電の業界規模は 3,300 億米ドルでした。 成長の背後にある理由は、揚水水力貯蔵能力を増加させる取り組みの高まりによって推進されています。 例えば、中国国家エネルギー局(NEA)は、2026ー2035年までの揚水発電開発の中長期計画を発表した。この提案によると、中国に設置された揚水発電容量は2025年に少なくとも62GW、2030年には120GWを超えることになる。中国の既存の揚水発電容量は2022年11月末までに50GWに達すると予想されています。

技術開発の進展が市場の成長を促進すると考えられています。 たとえば、従来の揚水発電開発に代わる戦略が Quidnet Energy によって使用されています。同社は、エネルギー貯蔵の目的で井戸やその他の地下の人工または自然の地物を使用する最先端の地盤機械式揚水発電 (GPS) システムに投資しています。

揚水発電貯蔵市場 : 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

~10% |

|

基準年市場規模(2025年) |

3,300億米ドル |

|

予測年市場規模(2035年) |

6,500億米ドル |

|

地域範囲 |

|

揚水発電貯蔵市場の域概要地

揚水発電貯蔵市場 - 日本市場の見通し

日本の揚水発電貯蔵市場は、持続可能性への注目の高まりにより、予測期間中に拡大する可能性があります。 例えば、日本は脱炭素化の必要性を認識しており、2030年までに排出量を削減するという以前に設定した目標を、2013年のレベルから45%以上削減するという野心的な目標に引き上げた。 さらに、これらの目標は揚水発電によって支えられており、この地域の需要増加につながる可能性があります。

さらに、いくつかの揚水発電所の存在が市場の成長を促進すると予想されます。 例えば、日本には、昭和初期(1926ー1989年)以来、電気を蓄えるための「蓄電池」として利用されてきた揚水発電所が最も多くあります。 その結果、この地域では揚水発電の需要が増加すると予想されています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

北米市場予測

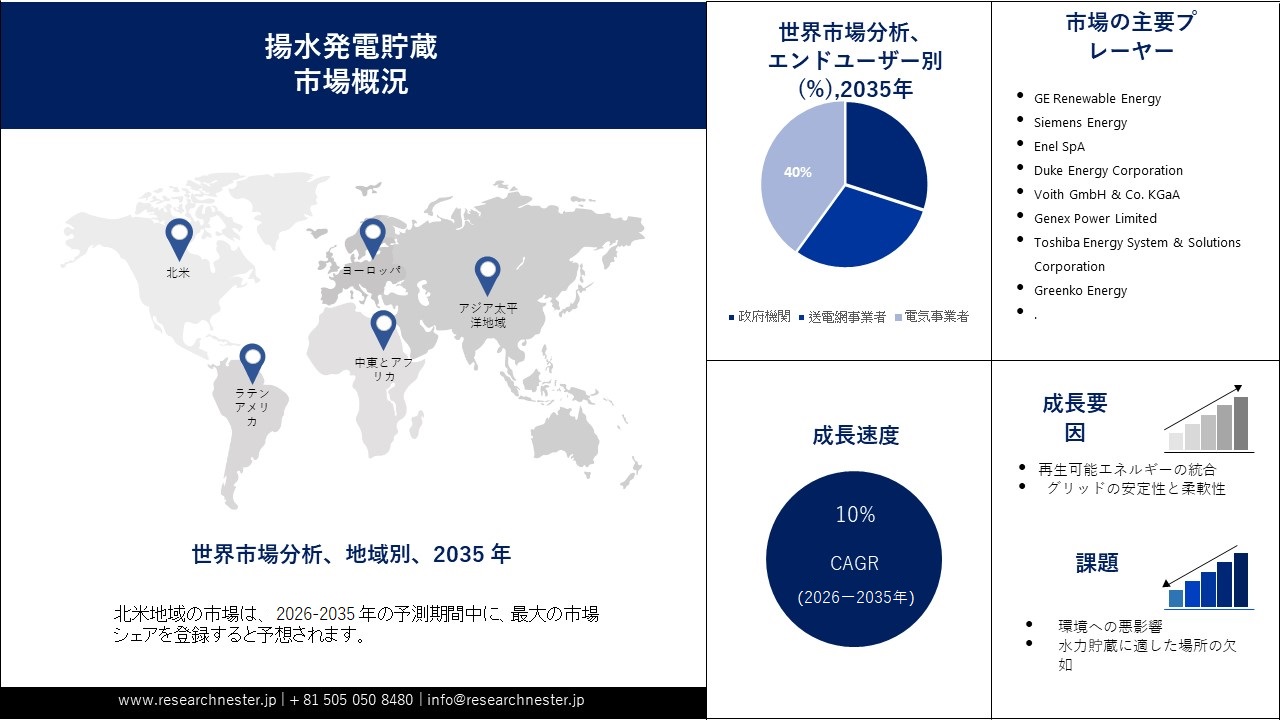

北米の揚水発電貯蔵市場は、揚水発電による発電量の増加により、2035 年までに 38% の最大シェアを占めると予測されています。 揚水発電 (PSH) は、確立され広く使用されているエネルギー貯蔵システムの形式であり、米国のすべての事業規模のエネルギー貯蔵容量の 93% を占めています。

さらに、現在の米国の水力発電所の揚水貯蔵施設には、約 22 ギガトンの発電容量と 550 ギガトンのエネルギー貯蔵能力があり、国内のあらゆる地域に発電所があります。 エネルギー効率・再生可能エネルギー局の統計によると、アメリカには現在 43 の PSH プラントがあり、十分な量の PSH プラントを追加することで既存の PSH 能力を 2 倍以上にする能力があります。

APAC市場統計

APAC揚水発電貯蔵市場は、予測期間中、貯蔵プラントの建設の増加により2番目に大きいと推定されています。 例えば、エネルギー貯蔵はテクノロジーによって支援されており、再生可能エネルギーの台頭により、同省はこのテクノロジーがより良い選択肢であると主張しているため、インドにおける揚水発電プロジェクト(PSP)を促進するためのガイドラインが最近電力省によって発表されました。 その結果、この地域では揚水発電の需要が高まる可能性があります。

2025年のデータによると、現在インドでは 2 GW を超える揚水発電プロジェクト (PSP) が建設されており、開発のさまざまな段階にあるそのようなプロジェクトは 22 GW を超えています。

揚水発電貯蔵市場:成長要因と課題

揚水発電貯蔵市場の成長要因ー

- 再生可能エネルギーの統合 – 太陽光や風力などのグリーン エネルギー源の電力網への普及が進むにつれ、需要と供給のバランスをとるための効率的なエネルギー貯蔵ソリューションが必要になります。

- (IRENA) によると、2025 年に世界の再生可能エネルギー容量は 2,799 GW に達し、水力発電がそのかなりの部分を占めています。

- 送電網の安定性と柔軟性 - 揚水式水力発電は送電網の安定性を提供し、低需要時に余剰電力を貯蔵し、ピーク需要時に放出することで柔軟性を高めます。

当社の揚水発電貯蔵市場 調査によると、以下はこの市場の課題です。

- 環境への悪影響 - 大規模揚水貯留インフラの建設は、既存コミュニティの移転、自然生息地の破壊、水の流れや水質の変化など、さまざまな環境影響をもたらします。 これは、そこに住む地元住民の生活を損なうものであり、その結果、地元コミュニティや環境保護団体からの反対につながります。 これにより、建設の承認や許可を受けることが困難になり、揚水発電貯蔵市場の成長を妨げる可能性があります。

- 水力貯蔵に適した場所の欠如

- ダム建設の高額な費用

揚水発電貯蔵市場のセグメンテーション

エンドユーザー別(政府機関、送電網事業者、電気事業者)

当社の揚水発電貯蔵市場調査によると、電気事業者部門は、より多くの電力を生産するための揚水発電の容量の増加により、今後数年間で 40% という堅調な市場シェアを獲得すると推定されています。 これにより、柔軟性が向上し、送電網の安定性が向上し、より多くのエネルギーを貯蔵できるようになり、その結果、高い需要を満たすためにより多くの電力を生産できるようになります。

たとえば、最近では、世界中で 120 GW 以上の PHS 容量が稼働しており、世界の蓄電容量の 90% 以上、世界の発電量の約 2% を占めています。

タイプ別 (オープンループ、クローズドループ)

クローズドループセグメントは、間もなく注目すべきシェアを獲得する予定です。 クローズドループ揚水水力貯蔵はオープンループよりも柔軟性があり、これがこのセグメントの成長の主な理由です。 クローズドループシステムでは、水がシステム内で保存され再利用されるため、近くに川や湖などの天然水源は必要ありません。 これにより、クローズドループは水域に近接していないエリアを含む、より広範囲の場所に適したものとなり、クローズドループの実装が容易になります。 さらに、クローズドループ システムは一般に、オープンループ システムよりも環境に優しいです。 これらのシステムは天然資源を必要としないため、水生環境への影響が少なくなります。

揚水発電貯蔵市場の詳細な分析には、次のセグメントが含まれます。

|

タイプ別 |

|

|

エンドユーザー別 |

|

揚水発電貯蔵市場を支配する注目の企業

- Nevada Hydro Corporation

- 会社概要

- 事業戦略

- 主な製品

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域プレゼンス

- SWOT分析

- GE Renewable Energy

- Siemens Energy

- Enel SpA

- Duke Energy Corporation

- Voith GmbH & Co. KGaA

- Genex Power Limited

- Toshiba Energy System & Solutions Corporation

- Greenko Energy

- Eskom Holdings SOC Ltd.

- Toshiba Corporation

- Mitsubishi Electric Corporation

- Hitachi, Ltd.

- Fuji Electric Co., Ltd.

- Yokogawa Electric Corporation

- Panasonic Corporation

- Nissin Electric Co., Ltd.

- Meidensha Corporation

- Chubu Electric Power Co., Inc.

- NGK Insulators, Ltd.

ニュースで

- GE Renewable Energyは、中国の 1.2 GW 金寨揚水発電所のすべてのユニットを統合しました。 金寨揚水発電所は、持続可能な巨大エネルギー貯蔵システムとして機能することで、最大 12 万トンの石炭を節約し、年間 24 万トンの二酸化炭素排出量を削減できます。

- Greenko Groupは、インドのマディヤ・プラデーシュ州ニームチ地区に日量11GWhの揚水発電プロジェクト(PSP)を設立するために10,000億ルピーを投資すると発表した。 この取り組みの結果、4,000人以上が雇用されることが見込まれています。

- Toshiba Corporationは、顧客ベースの拡大を目的として、中国に350MWの揚水発電機4基を供給すると発表した。

- Yokogawa Electric CorporationがPXiSE Energy Solutions LLCを買収 発電施設のモニタリング能力を拡大し、送電部門の顧客がクリーン エネルギー目標を達成できるよう支援します。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針