当社の信頼できる顧客

世界の油田サービス市場調査、規模、傾向のハイライト(予測2026-2035年)

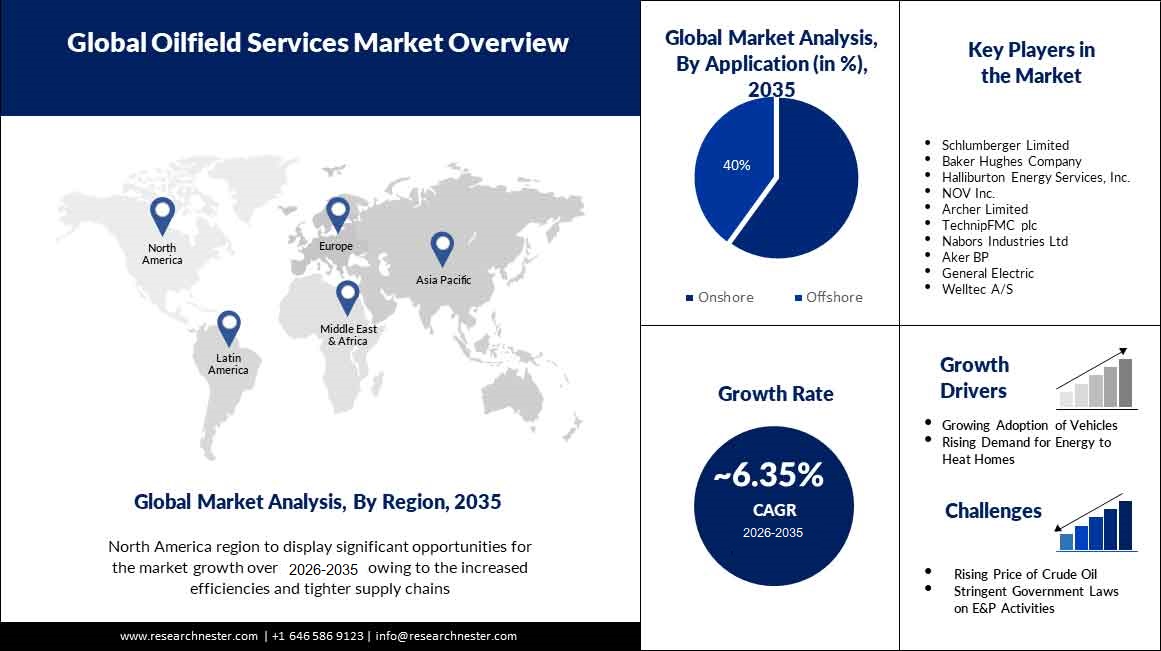

油田サービス市場規模は、2035年末までに2,648億6,000万米ドルを超えると予想され、予測期間中、つまり2026年から2035年の間に6.35%のCAGRで成長します。 2025 年、油田サービスの業界規模は 1,265 億 2,000 万ドルを超えました。市場の成長は石油需要の増加によるものと考えられます。 2022 年には、世界の石油消費量が日量約 98 メガバイトに達すると予想されていましたが、成長はわずかに抑制され日量約 2 メガバイトにとどまりました。 ただし、2026 年には、主に非 OECD 諸国の力強い成長傾向により、さらに日量約 3 メガバイトの増加が見込まれます。 したがって、石油の採掘はさらに成長し、油田サービス市場を押し上げると予想されます。

さらに、油田サービスの価格引き下げと生産量の増加など、別の 2 つの重要な側面も世界の産業を刺激しました。 主要な上流サービス プロバイダーは、通信事業者に数百万ドルを節約できるさまざまなカスタマイズされたパッケージを提供しています。さらに、シェールガス抽出のための水圧破砕やその他の刺激技術の利用の増加も、油田サービス部門を支援すると推定されています。 米国エネルギー情報局 (EIA) によると、2022 年に米国でシェール層から生産された乾燥天然ガスの量は約 28.5 兆立方フィート (Tcf) で、これは米国で生産される全乾燥天然ガスの 80% に相当します。 年。

世界の油田サービス市場調査: 主要な洞察

| 基準年 | 2025年 |

| 予想年 | 2026~2035年 |

| CAGR | ~6.35% |

| 基準年の市場規模(2025年) | ~ 1,265.2億米ドル |

| 予測年市場規模(2035年) | ~ 2,648億米ドル |

| リージョンスコープ |

|

世界の油田サービス市場 - 地域概要

北米市場予測

油田サービス市場は最も高い成長が見込まれています。 北米の石油・ガスプロジェクトは、効率の向上とサプライチェーンの緊密化に加え、石油・ガス分野における政府の取り組みの強化により競争力が高まっており、これが市場の成長をさらに押し上げています。 その結果、掘削費用が削減され、多くのプロジェクトが実行可能になりました。 水圧破砕、水平坑井掘削、そして最近のシェール事業の出現はすべて、米国地域における油田サービスの需要の急増に貢献しています。 また、この地域からの原油輸出の増加も市場を押し上げると予想されます。 2018 年の原油生産量は日量約 300 万バレル (mb/d) で、カナダは安全で信頼できる原油を世界市場に供給する重要な供給国です。 世界有数の産油国であるカナダよりも多くの石油埋蔵量を持っているのはサウジアラビアとベネズエラだけだ。 カナダの確認された石油埋蔵量は約 1,670 億バレルで、そのうち約 1,630 億バレルはオイルサンドです。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

APAC市場統計

アジア太平洋地域の油田サービス市場は、2 番目に大きく、最も高い成長を遂げると推定されています。 アジア太平洋地域の油田サービス市場は、陸上および海洋地域での探査および生産活動の効率を高めるための最先端の技術、ツール、機器に対する需要の増加などの要因によって牽引されると予想されます。 それにもかかわらず、石油とガスには常に大きな需要があり、オーストラリア、マレーシア、インドネシアでのオフショア開発が促進されてきました。 したがって、予測期間中に、これは市場機会をもたらすと予想されます。 さらに、石油およびガスアキュムレータサービスも含むこの地域最大の油田サービス市場は中国です。 同国は内需を満たすためにシェールガス供給を活用し始めており、天然ガス輸入への依存を減らす計画を立てている。 さらに、石油・ガス部門に関する新たな改革により、民間企業によるこの地域への投資が容易になると予想されており、これにより国有企業の独占が緩和されることが期待されている。 民間部門の投資拡大により石油・ガス部門が強化され、ひいてはこの地域の油田サービス市場が促進されると予想されている。

欧州市場予測

さらに、ヨーロッパ地域の油田サービス市場も、予測期間中に大幅に成長すると推定されています。 石油・ガス業界は、市場の成長を後押しすると推定されるこの地域での深海掘削作業とプロジェクトの経済的実現可能性の探査技術における科学的進歩を観察しています。 さらに、石油会社も現代の技術的進歩によって回収量を増やし、生産量を増加させています。 単純な一方向モニタリングからインテリジェントな完了による複雑な地下制御まで、オフショア油井では多くのレベルの自動化が可能です。 したがって、この要因がこの地域の油田サービス市場の成長を促進すると推定されています。

世界の油田サービス市場: 成長の原動力と課題

成長の原動力

- 住宅を暖房するためのエネルギー需要の高まり - 2020 年に EU の家庭で消費された総エネルギーの 31.7% は天然ガスによるものでした。 2020 年の EU の家庭でのエネルギー使用の大部分は、住宅の暖房のためのエネルギーの使用でした (住宅の総エネルギー消費量の 62.8%)。 炉、ボイラー、スペースヒーターはすべて、人々の家の暖房に天然ガスを使用します。 したがって、住宅を暖房するためのエネルギー需要の増加に伴い、天然ガスの需要も増加すると推定されています。 したがって、市場の成長にさらに影響を与えます。

- 車両の普及の拡大 - 2021 年には世界で 6,500 万台を超える車両が販売されましたが、2022 年には約 6,600 万台の車両が世界中で販売されました。したがって、石油需要はさらに増加し、油田サービス市場の成長を促進すると推定されています。

- 航空機数の急増 - 2021 年の米国の一般航空保有機数は約 204,404 機と推定され、前年より増加しました。 したがって、ジェット燃料の需要は増加すると推定されています。 特定の軍事または産業の要件を満たすジェット燃料を製造するために、さまざまな原油石油蒸留生成物が一般に混合され、ナフサ、ガソリン、または灯油に精製されます。

- 政府の取り組みの拡大 - 2022 年 5 月 21 日、インドでの物品税のガソリン 1 リットルあたり約 0.9 米ドル、ディーゼル 1 リットルあたり約 0.076 米ドルの引き下げが政府によって発表されました。したがって、ガソリンとディーゼルの需要は次のように推定されます。 ブースト。 さらに、インド政府は2021年9月、インド北東部における総額約120億ドルの石油・ガスプロジェクトを承認した。これらのプロジェクトは2025年までに完了する予定である。

- 掘削活動の急増 - 2022年11月末までに世界中で新田ワイルドキャット掘削による約177件の発見から、約170億バレルの回収可能石油同等物(Bboe)が発見された。

課題

- 原油価格の上昇 - 原油価格の石油・ガス部門の柔軟性のなさの原因は、原油の需要と供給の変動にあります。 この変動は油田サービス市場の需要に大きな影響を与えると同時に、米国、OPEC加盟国、非OPEC諸国間の競争を激化させている。 石油価格の上昇により、投資や今後のプロジェクトが遅れ、掘削プロジェクトが停止し、油田サービスの低下を引き起こします。 その結果、市場の拡大は原油価格の変動によって妨げられることが予想されます。

- E&P 活動に関する厳格な政府法

- 持続可能な代替品の使用が急増

世界の油田サービス市場セグメンテーション

用途別(オンショア、オフショア)

世界の油田サービス市場調査は、陸上と海洋の用途ごとに需要と供給をセグメント化して分析しています。 このうち、陸上部門は 2035 年末までに最高の収益を獲得すると予想されています。この部門の成長は、陸上の石油とガスの探査と生産の増加によるものと考えられます。 予測によれば、2025 年には世界の原油生産量の約 27% が海洋生産であり、残りの約 73% が陸上生産になると予想されています。 したがって、陸上生産方法が石油・ガス部門に多大な利益をもたらすという事実により、この部門は最も高い成長を遂げると予想されています。 さらに、海洋掘削は環境にさまざまな危険をもたらします。 ただし、陸上水圧破砕には環境面でいくつかの欠点がありますが、石油・ガス部門は現在、陸上現場で天然ガスや石油の生産が行われている地元の環境を保護するための措置を講じています。 さらに、陸上掘削では、地元で入手可能な頁岩だけでなく、機器をある場所から別の場所に簡単に移動できるスキッドなど、掘削現場の柔軟性と移動性を高めるその他の資源も利用します。 これにより、オフショア プロジェクトでは大幅に増加するであろう設置費用と輸送費用が削減されます。

サービス別(地球物理学、掘削、完成および改修、生産、処理および分離)

世界の油田サービス市場は、サービスごとに需要と供給を地球物理学、掘削、完成と改修、生産、処理と分離に分割して分析しています。中でも、掘削セグメントは、予測期間中に大幅な成長が見込まれています。石油や天然ガスを生産するための井戸を作るには、方向性のある掘削ツールを使用して穴を開けます。石油の需要の高まりにより、掘削サービスは広範囲に拡大しています。石油掘削により地下石油埋蔵量の圧力が低下し、大気中の炭化水素の浸透量とメタンガスの量が大幅に減少します。また、科学理論によれば、掘削作業の増加により、大気と水域の状態は引き続き改善される可能性があります。したがって、このセグメントはこれらの要因により成長すると推定され、市場の成長をさらに押し上げます。

世界の油田サービス市場調査に関する詳細な分析には、以下のセグメントが含まれます:

|

タイプ別 |

|

|

サービス別 |

|

|

用途別 |

|

油田サービス市場を独占するトップ企業

- Schlumberger Limited

- 会社概要

- 事業戦略

- 主な製品

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の展開

- 地域的な存在感

- Swat分析

- Baker Hughes Company

- Halliburton Energy Services, Inc.

- NOV Inc.

- Archer Limited

- TechnipFMC plc

- Nabors Industries Ltd

- Aker BP

- General Electric

- Welltec A/S

ニュースで

- Baker Hughes, a GE company は、サウジアラビア王国へのコミットメントを示すため、キングサルマンエネルギーパーク(SPARK)に最新の油田サービス(OFS)施設を建設する計画を発表しました。掘削サービス、ワイヤーラインサービス、圧送サービスの3つのOFS製品ラインをサポートし、高品質のサービス提供を保証し、BHGEがこの地域で将来的に拡大するための準備として、新施設が見積もられていました。

- エジプト・アシュート製油所向け新型ハイドロクラッキング・コンプレックス建設に関するアシュート国営石油処理会社(ANOPC)とのEPC(設計・調達・建設)契約を開始するため、TechnipFMC plcは必要な最後の条件を見事に満たしました。

目次

このレポートの詳細については。

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針