当社の信頼できる顧客

世界の非癌性血液疾患市場調査、規模、傾向のハイライト(予測2025-2037年)

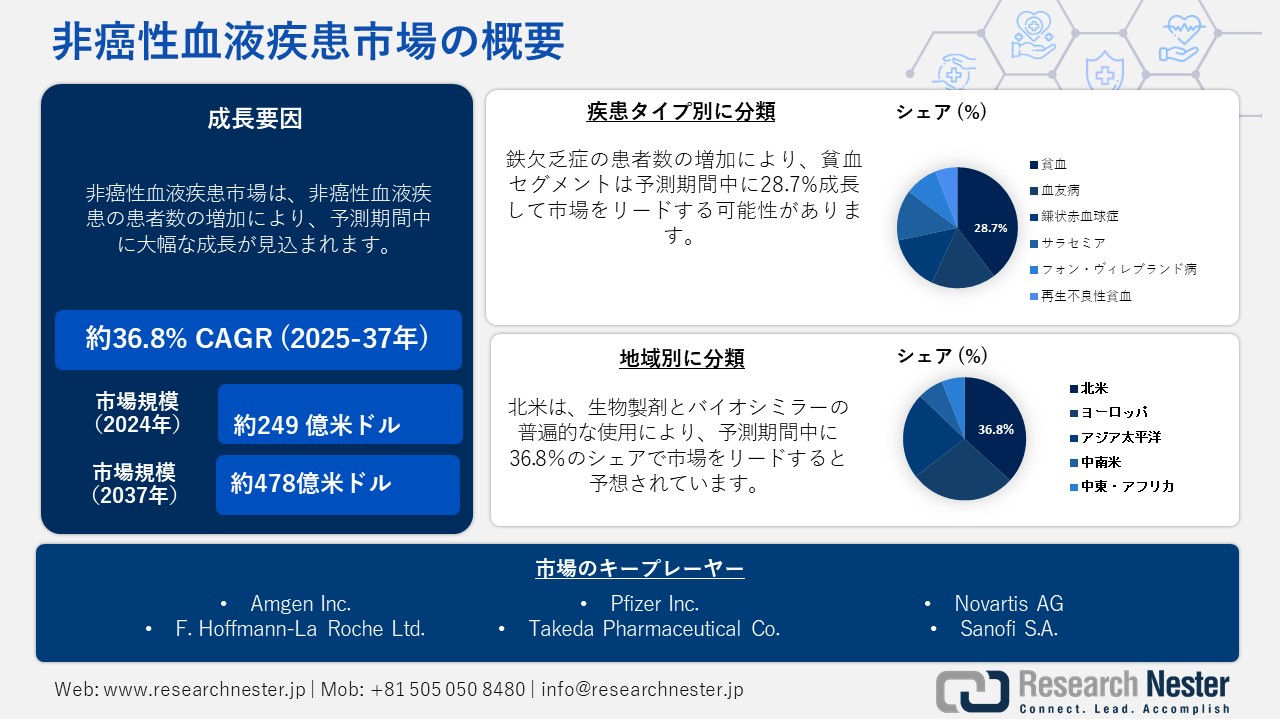

非癌性血液疾患市場規模は2024年に249億米ドルと評価され、2025―2034年の予測期間中に年平均成長率7.0%で成長し、2034年末には478億米ドルに達すると予測されています。2025年には、非癌性血液疾患市場の業界規模は269億米ドルに達すると評価される見込みです。

世界の非癌性血液疾患市場は、非癌性血液疾患の患者数の増加によって急速に成長しています。WHOによると、19億人以上が貧血に悩まされており、その主な原因は鉄欠乏症です。米国CDCによると、約3.4百万人が貧血を経験し、約33,004人が血友病と診断されています。さらに、国立心肺血液研究所の報告によると、アメリカでは10万人が鎌状赤血球症に罹患しています。医薬品有効成分(API)の製造における大きなばらつきと、発展途上国における適切なコールドチェーンインフラの不足が、これらの人々への治療薬の開発と提供を妨げています。

価格面では、米国労働統計局によると、血液学医薬品などの生物学的製剤の生産者物価指数は2023年に4.5%に上昇すると予想されています。一方、処方薬の消費者物価指数は3.9%に上昇し、特殊生物学的製剤の価格高騰によるインフレを上回りました。市場は旺盛な研究開発投資を行っており、NIHは血液疾患関連の研究に約3億1,000万ドルを割り当てており、新生児スクリーニングプログラムへの主要な取り組みも行われています。中国とインドは原材料とバルク医薬品の主要輸出国であり、米国は2023年に25億米ドル相当の血液関連医薬品と生物製剤を購入しました。国内生産のほとんどが国内医療消費向けであるため、輸出量は市場規模としては依然として控えめです。

非癌性血液疾患市場: 主な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2037年 |

|

CAGR |

7.0% |

|

基準年市場規模(2024年) |

249億米ドル |

|

予測年市場規模(2025年) |

269億米ドル |

|

予測年市場規模(2037年) |

478億米ドル |

|

地域範囲 |

|

非癌性血液疾患市場の域概要地

北米市場予測

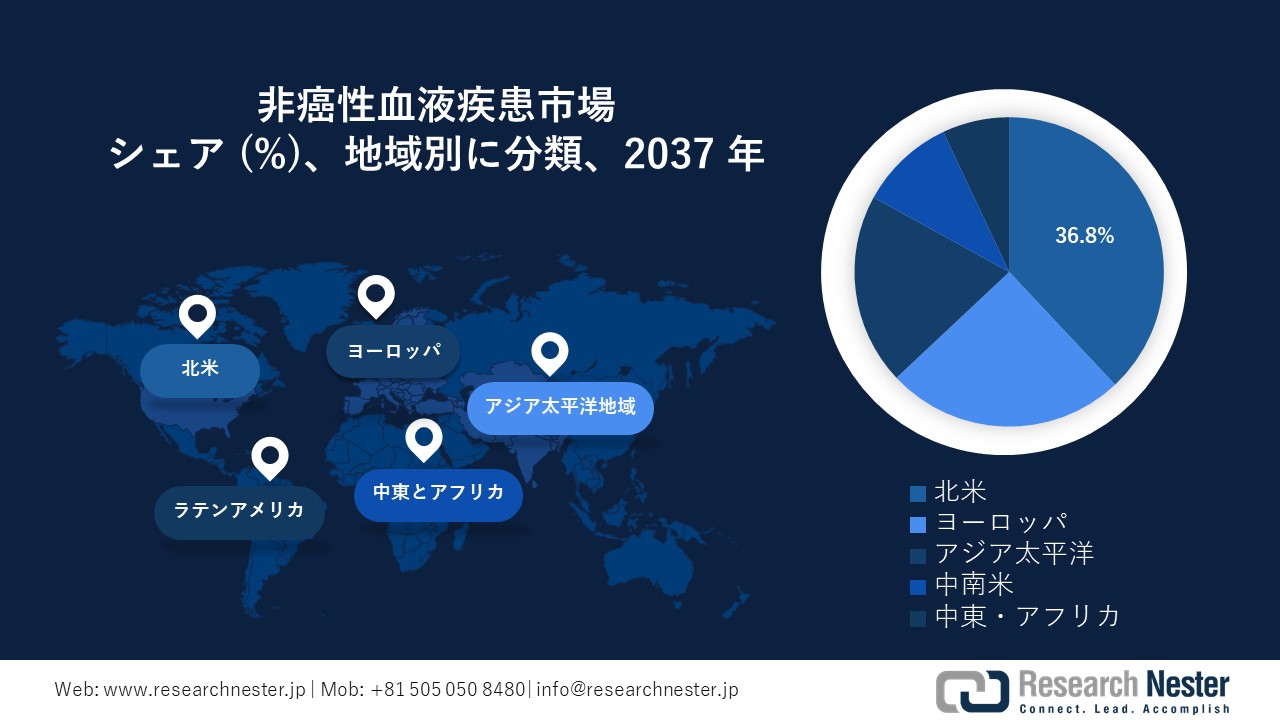

北米は非癌性血液疾患市場において主要な地域であり、2034年までに7.5%の年平均成長率(CAGR)で36.8%のシェアを占めると予想されています。この市場は、堅調な公的医療資金、早期診断インフラ、そして生物製剤とバイオシミラーの普遍的な使用によって牽引されています。米国とカナダは、メディケア、メディケイド、カナダ保健省による連邦政府の取り組みに後押しされ、2023年には市場収益の36.5%以上のシェアを占めることになります。米国は、貧血患者の医療保険適用拡大により、2023年に非癌性血液疾患(NCBD)治療に56億米ドルを投資しました。これは2020年から15.6%の増加です。両国における早期介入政策、希少疾患モデルの取り組み、そしてバイオシミラーの普及拡大は、市場へのアクセスと価格の手頃さの向上を促進しました。米国の非癌性血液疾患(NCBD)市場は、メディケアとメディケイドによる強力な政府支援に加え、バイオシミラーおよび生物製剤への早期アクセス改善に向けた政策改革に牽引され、成長を続けています。2023年には、連邦政府は医療費の9.4%にあたる53億米ドルをNCBDに費やし、2021年の7.7%から増加しました。メディケアの支出は2024年に8億60万米ドルに急増し、2020年から15.5%増加しました。この増加により、高齢者および慢性腎臓病患者に対するESAおよび血液凝固治療の適用範囲が拡大しました。メディケイドは、2024年に16億米ドルの支出で治療費の償還を10.5%増加させ、低所得患者への適用範囲を拡大しました。米国は今後もイノベーションのリーダーとしての役割を果たしていく構えですが、需要の増加は、支払者ポリシーの近代化とサプライチェーンのレジリエンスの必要性を浮き彫りにしています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

APAC市場統計

アジア太平洋地域は、非癌性血液疾患市場で最も急速に成長している地域で、2034年までに6.7%のCAGRで22.6%の市場シェアを維持すると予想されています。この地域は、疾患発症率の拡大、医療インフラの強化、血液疾患管理への政府投資の増大に牽引され、高い成長が進んでいます。中国、日本、インド、マレーシア、韓国は、国家支払いプログラムと血漿分画製剤およびバイオシミラーの成長に牽引され、世界のNCBD需要のかなりの部分を占め、共同で市場をリードしています。日本では、厚生労働省(MHLW)が、長期貧血および血友病ケアに重点を置いたNCBD治療に、2022年から35億米ドル増の保健予算の12.6%を計上しました。アジア太平洋地域は、豊富な患者層と政府の重点的な取り組みの強化により、2034年まで高成長を続けるNCBD市場となる可能性が高い。

中国はアジア太平洋地域における非癌性血液疾患市場のリーダーであり、2034年までに9.9%の市場シェアを獲得すると予想されています。中国政府の市場への支出は、過去8年間で15.6%に増加した。さらに、非癌性血液疾患市場は、貧血およびサラセミア治療の需要増加によって牽引されています。NMPA(国立医薬品食品衛生局)の報告書によると、農村部と都市部の両方で約190万人の患者が非癌性血液疾患と診断されています。患者数の増加により、保険適用範囲が拡大し、バイオシミラー、鉄剤療法、遺伝子治療研究の承認が強化されています。

政府投資・政策イニシアチブ(2021―2025年)

|

国 |

政策/資金提供イニシアチブ |

発売年 |

予算配分(米ドル) |

|---|---|---|---|

|

オーストラリア |

希少疾患に関する国家戦略行動計画(NCBDの適用を含む) |

2021年 |

65.5百万米ドル(2021―2024年) |

|

日本 |

厚生労働省 NCBD研究・適用拡大政策 |

2022年 |

37億米ドル(2024年度) |

|

インド |

国民保健ミッション ― サラセミア・貧血対策プログラム |

2023年 |

21億米ドル(2023年度) |

|

韓国 |

ESAおよび鉄キレート薬の国民健康保険適用拡大 |

2023年 |

940.3百万米ドル(2023―2025年) |

|

マレーシア |

厚生労働省 希少疾患治療薬基金の拡大 |

2024年 |

310.3百万米ドル(2024~2025年) |

ヨーロッパ場統計

欧州における非癌性血液疾患市場は大幅に拡大しており、2034年までに年平均成長率(CAGR)6.8%で27.8%の市場シェアを獲得すると予想されています。この市場は、政府支出の増加、貧血、血友病、サラセミアといった慢性血液疾患の罹患率の上昇、そしてEUが支援する研究開発によって牽引されています。欧州は、国民皆保険制度、高い診断率、そして価格改革の取り組みにより、堅調なNCBD市場としての地位を確立しています。欧州では、治療費削減を目的としたEMA(欧州医薬品庁)の承認に基づき、バイオシミラーの採用が急増しており、一部の市場では30.4%の減少が見られました。さらに、政策転換により、欧州は非癌性血液疾患市場において2番目に大きなシェアを占める地域となっています。ドイツは非癌性血液疾患市場で最大規模を誇り、2034年までに9.1%の市場シェアを獲得する見込みです。連邦保健省(BMG)によると、2024年の医療費は45億ユーロに達し、2021年から12.3%増加しています。ドイツは凝固因子治療と貧血薬の使用において世界をリードしています。ドイツ医師会の報告書によると、鉄キレート剤とESAの処方箋は2021―2023年の間に9.8%増加しました。ドイツの強制健康保険(GKV)と病院ベースの支払い制度は、EMA(欧州医薬品庁)が承認した新しいバイオシミラーを含む、NCBD治療の大部分をカバーしています。国立希少疾患登録簿と診断インフラの整備も、特に小児および高齢者の患者における早期診断に役立っています。

欧州 – NCBDに対する政府投資/政策(2021―2025年)

|

国 |

イニシアチブ/政策名 |

投資額 |

発売年 |

|---|---|---|---|

|

イギリス |

ESAおよび血液学バイオシミラーに関するNHS専門コミッショニング |

25億ポンド |

2022年 |

|

フランス |

国家希少疾患計画3(PNMR3) - 血液学領域の拡大 |

22億ユーロ |

2021年 |

|

イタリア |

AIFA主導の血液学医薬品助成制度 |

15億ユーロ |

2023年 |

|

スペイン |

慢性疾患および希少血液疾患に関する戦略計画 |

950.5百万ユーロ |

2022年 |

非癌性血液疾患市場:成長要因と課題

非癌性血液疾患市場の成長要因ー

- メディケアとメディケイドを通じた政府支出の増加:米国政府は、メディケア・パートBに基づき、凝固因子、鉄剤、赤血球造血刺激因子(ESA)などの非癌性血液疾患治療薬に440万米ドルを支出しました。この一部は、貧血および慢性腎臓病患者に充てられました。さらに、メディケアの末期腎不全(ESRD)プログラムにおける支出は、ESAの長期使用により着実に増加しています。これは、非癌性血液疾患および慢性疾患の管理のための注射剤および生物学的製剤への公的投資の増加を反映しています。

- 医療の質の向上と費用対効果:2022年のAHRQ(米国医療保険制度改革委員会)の調査によると、FDA承認薬を用いた鉄欠乏性貧血への早期介入により、入院が21.6%減少し、2年間で17億米ドルの節約につながったとされています。これらの改善は、特に妊婦や高齢者といった高リスク群を対象とした、定期的なスクリーニングや早期薬物療法といった予防的対策によるものと考えられました。本研究は、プライマリケア環境における早期診断と治療のための治療ガイドラインの標準化を示唆しています。

患者数の歴史的増加と市場動向への影響

主要市場における患者数の推移(2010―2020年)

|

国 |

2010年の患者数(百万人) |

2020年の患者数(百万人) |

成長 (%) |

|---|---|---|---|

|

アメリカ |

5.5 |

7.9 |

49.3% |

|

ドイツ |

2.4 |

3.2 |

45.6% |

|

フランス |

2.1 |

2.9 |

44.8% |

|

スペイン |

1.4 |

2.1 |

63.9% |

|

オーストラリア |

0.9 |

1.4 |

66.9% |

|

日本 |

2.5 |

3.7 |

50.4% |

|

インド |

15.8 |

26.9 |

72.7% |

|

中国 |

18.3 |

30.8 |

69.9% |

|

国/地域 |

実現可能性モデル |

収益への影響 |

主な推進要因 |

|---|---|---|---|

|

インド |

NGOおよび公立病院との病院連携モデル(2022~2024年) |

売上高成長率 +12.5% |

ヘモグロビン症の負担増加、アユシュマン・バーラト(Ayushman Bharat)の拡大、ジェネリックESAの普及 |

|

中国 |

現地でのAPI調達と社内での充填・仕上げ業務(2021~2023年) |

利益率改善率 +15.9% |

政府のAPI代替政策、健康中国2030に基づく国内生物学的製剤の優遇措置 |

|

米国 |

外来診療におけるESA療法を対象とするメディケアESRD包括支払い |

請求件数増加率 +14.4% (前年比) |

メディケア・パートBにおけるESAの適用範囲、高齢化、ESRDプログラムへの資金提供増加 |

|

ドイツ |

法定健康保険(SHI)とのバイオシミラーリベート契約 |

節約額 1億2,050万ユーロ、導入率 +9% |

GKV費用抑制法、集中入札、ESAバイオシミラーへの一般公開 |

|

オーストラリア |

PBS(公共事業局)を通じたESAおよび凝固因子製剤の補助金支給を行う連邦希少疾患プログラム |

PBS経由の売上高 +8.6% (2023年) |

NCBD薬のPBSへの適用、希少疾患枠組みの実施 |

|

日本 |

サラセミアおよび血友病治療における保健省の共同販売パートナーシップ |

病院での使用 +10.4% |

希少疾病用医薬品の需要増加、官民病院ネットワーク、集中患者登録 |

|

フランス |

国家による早期スクリーニング資金とESA在宅提供モデル(2022~2024年) |

治療コンプライアンス +7.7% |

在宅における慢性貧血ケアに対するCNAMの支援、ALD適用範囲におけるESAの供給補助 |

|

スペイン |

公立病院の枠組みに基づく地域バイオシミラーインセンティブプラン |

ESA市場浸透率 +7.1% |

分散調達、カタルーニャ州とアンダルシア州のバイオシミラー試験プログラム |

当社の非癌性血液疾患市場調査によると、以下はこの市場の課題です。

- 欧州における政府による価格統制:EU諸国では、非癌性血液疾患に対するバイオ医薬品の商業的実現可能性を考慮し、政府が厳格な価格政策を施行しています。例えば、武田薬品工業株式会社のフランス市場への参入は、遺伝子組換え血液凝固因子に対する各国の価格上限設定による償還制限のため、5か月以上遅れました。EU加盟国全体で製薬企業はこうした価格設定上の課題に直面しており、各国の保健当局は厳格な価格・評価交渉手続きを実施しているため、発売時期に影響を与え、患者にとっての容易なアクセスを制限しています。

非癌性血液疾患市場のセグメンテーション

疾患タイプ別セグメンテーション分析:

疾患タイプ別セグメントでは、鉄欠乏性貧血が市場シェアの大部分を占めており、2034年までに28.7%の市場シェアを占めると予想されています。鉄欠乏性貧血は、世界で最も一般的な非癌性血液疾患です。世界保健機関(WHO)の推定によると、15億人以上の女性と子供が鉄欠乏症を患っており、低所得国と先進国の両方で大きな影響を受けています。診断率の上昇、鉄補充のための国家プログラム、そして食事療法への介入により、経口および静脈内鉄剤の需要が高まっています。例えば、米国CDCの鉄・微量栄養素イニシアチブは、公衆衛生における鉄強化を支援し、治療の普及を促進しています。

治療タイプ別セグメント分析:

治療タイプ別セグメントでは、赤血球造血刺激因子製剤(ESA)が市場をリードしており、2034年までに25.9%の市場シェアを占めると予測されています。赤血球造血刺激因子製剤は、主に腎疾患を患い化学療法を受けている患者における慢性貧血の治療薬です。メディケアの報告書によると、ESAはESRDバンドルおよびパートBの薬剤補償の対象となっており、外来患者と入院患者の双方で広く普及しています。さらに、NIH(国立衛生研究所)の資金提供を受けたバイオシミラーESAの安全性に関する研究は、競争の激化と価格の安定を促進しています。この研究は、先進国と発展途上国の両方で改善をもたらしました。

非癌性血液疾患市場の詳細な分析には、次のセグメントが含まれます。

|

疾患タイプ別 |

|

|

治療タイプ別 |

|

|

エンドユーザー別 |

|

非癌性血液疾患市場を席巻する企業

世界の非癌性血液疾患市場は、市場の大幅な成長を目指し、様々な戦略を掲げる主要プレーヤー間で激しい競争が繰り広げられています。アムジェン、ロシュ、ファイザー、武田薬品工業、ノバルティスは、堅固なグローバル流通網と先進的なバイオ医薬品を強みに、市場をリードしています。先進国と新興国の両方で高まる需要を満たすため、企業は遺伝子治療の開発、バイオシミラーの拡大、そして血漿由来医薬品の開発に注力しています。さらに、ロシュ・中外製薬とバイオコン・ビアトリス社は、市場規模と生産量を拡大しています。

主要プレーヤーの上位 20 社は次のとおりです。

|

会社名(国) |

推定市場シェア(2025年) |

注目する業界 |

|---|---|---|

|

Amgen Inc. (USA) |

10.8% |

貧血に対する ESA (Epogen、Aranesp など)。バイオシミラー開発 |

|

F. Hoffmann-La Roche Ltd. (Switzerland) |

9.5% |

貧血治療、診断プラットフォーム、バイオシミラー |

|

Pfizer Inc. (USA) |

8.9% |

鉄欠乏性貧血治療、血友病治療、バイオシミラー |

|

Takeda Pharmaceutical Co. (Japan) |

8.2% |

血友病治療(例:アドベイト)、希少血液疾患治療 |

|

Novartis AG (Switzerland) |

7.5% |

遺伝子治療(鎌状赤血球症)、鉄キレート剤(例:エクジェイド) |

|

Sanofi S.A. (France) |

xx% |

血友病A/B治療、希少血液疾患生物学的製剤 |

|

CSL Limited (Australia) |

xx% |

血漿由来治療、凝固因子、遺伝子治療の研究開発 |

|

Johnson & Johnson (USA) |

xx% |

鉄治療、異常ヘモグロビン症治療薬ポートフォリオ |

|

Grifols S.A. (Spain) |

xx% |

血漿分画、凝固因子、高免疫グロブリン |

|

Baxter International Inc. (USA) |

xx% |

血友病、出血性疾患バイオシミラー、透析関連貧血 |

|

Bayer AG (Germany) |

xx% |

血友病治療(例:コージェネイト)、遺伝子組換え第VIII因子 |

|

Novo Nordisk A/S (Denmark) |

xx% |

遺伝子組換え凝固因子、希少出血性疾患治療薬 |

|

Biocon Biologics Ltd. (India) |

xx% |

ESAバイオシミラー、低コスト貧血管理医薬品 |

|

SK Plasma Co., Ltd. (South Korea) |

xx% |

血漿由来製剤、血友病に特化したパイプライン |

|

Kedrion Biopharma (Italy) |

xx% |

希少出血性疾患、発展途上市場における血漿製剤の拡大 |

|

Hanmi Pharmaceutical Co. (South Korea) |

xx% |

長時間作用型ESAおよび鉄剤のパイプライン |

|

Intas Pharmaceuticals Ltd. (India) |

xx% |

血液疾患バイオシミラー、手頃な価格のESA輸出 |

|

Pharmaniaga Bhd (Malaysia) |

xx% |

公的機関によるバイオシミラーおよび貧血薬の製造 |

|

Chugai Pharmaceutical Co., Ltd. (Japan) |

xx% |

ロシュ・グループ傘下のESAおよび血友病ポートフォリオ |

|

Aspen Pharmacare (Australia) |

xx% |

低価格の鉄剤、血液疾患ジェネリック医薬品 |

非癌性血液疾患市場を支配する注目の企業

- Company Overview

- Business Strategy

- Key Product Offerings

- Financial Performance

- Key Performance Indicators

- Risk Analysis

- Recent Development

- Regional Presence

- SWOT Analysis

ニュースで

- 2024年3月、AmgenはEMAの承認を受け、欧州市場でアラネスプのバイオシミラー版を発売しました。この製品発売により、市場シェアは12.4%上昇しました。

- 2024年5月、Pfizerは鉄欠乏性貧血治療薬の徐放性経口鉄剤「フェラプラス」を発売しました。IQVIAの販売データによると、発売後の市場シェアは7.9%に達しています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針