当社の信頼できる顧客

産業用ブレーキおよびクラッチ市場調査、規模、傾向のハイライト(予測2026-2035年)

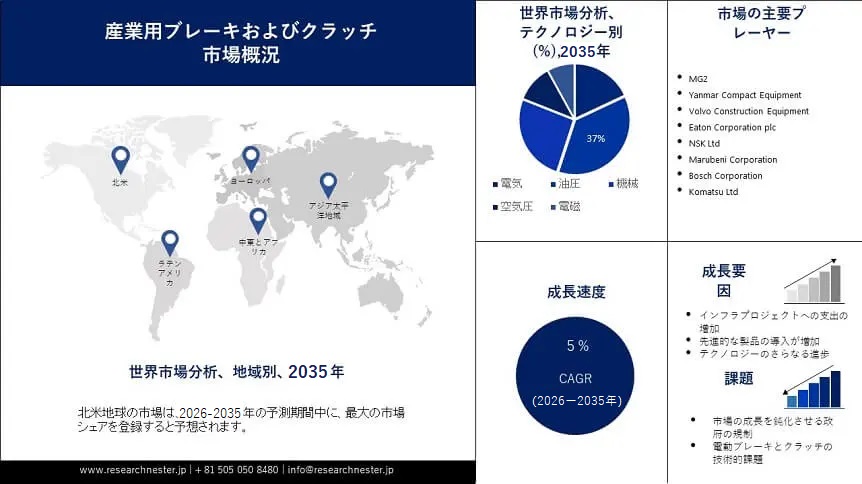

当社の産業用ブレーキおよびクラッチ市場調査によると、市場規模は、2035年末までに30億米ドルに達すると予想されており、2026ー2035年の予測期間中に5%のCAGRで成長します。2025年の産業用ブレーキおよびクラッチ市場の業界規模は 10 億米ドル以上になりました。 工業化と大型機械の使用が進むにつれて、産業用ブレーキとクラッチは重要な部品として発展し、これらの大型機械の基礎を形成しています。産業用機器はさまざまな目的で、安全性と適切な性能の両方を保証するためにブレーキとクラッチを備えて正しく構築される必要があります。

MRO サービスの継続的なニーズにより、産業用ブレーキおよびクラッチ市場は、予測期間を通じて徐々に拡大すると予想されます。産業機器はMROサービスに比べて耐用年数が短いため、OEMニーズや新規機器メーカーの需要はMROサービスに比べて緩やかに拡大すると予想されます。

産業用ブレーキおよびクラッチ市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

~5% |

|

基準年市場規模(2025年) |

10億米ドル |

|

予測年市場規模(2035年) |

30億米ドル |

|

地域範囲 |

|

産業用ブレーキおよびクラッチ市場の域概要地

産業用ブレーキおよびクラッチ市場 – 日本の見通し

日本の産業用ブレーキおよびクラッチ市場は、予測期間中に着実な速度で成長する準備ができています。日本の産業部門は強力であり、高品質の製品と最先端の技術を生産することでよく知られています。自動車、エレクトロニクス、機械などのさまざまな生産産業において、機械の安全かつ効果的な動作を保証する必要性が、産業用ブレーキとクラッチの需要を押し上げています。さらに、この地域の製造業者は常に生産と効率の向上を目指しています。産業用クラッチとブレーキは、生産率の向上、ダウンタイムの削減、機械の効率の最大化に不可欠です。

さらに、多くの日本企業は、効率を高め、寿命を延ばすために、現在の機械の更新と適応に資金を費やしています。さらに、この地域は技術進歩でも先頭に立っているため、産業用ブレーキやクラッチの需要が拡大しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

北米市場予測

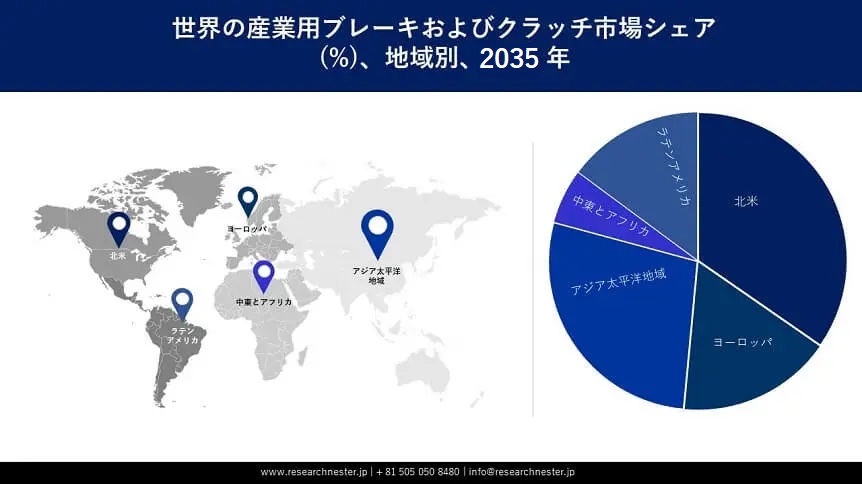

北米の産業用ブレーキおよびクラッチ市場は、予測期間中に 35% のシェアを保持すると予想されます。より信頼性が高く効率的なブレーキシステムの開発など、技術革新の拡大。これらの開発により、パフォーマンスが向上し、ダウンタイムが減少することで、さまざまな業界の生産性が向上します。さらに、業界は人員や設備の安全を重視しており、この地域には安全に関して厳しい規制があります。工業用クラッチとブレーキは、正確な制御、保持力、緊急停止機能を備えているため、安全性を維持するために不可欠です。さらに、北米では持続可能性とエネルギー効率の重要性が高まっています。産業用クラッチ・ブレーキには回生ブレーキなどの省エネ機能が求められています。

北米市場統計

アジア太平洋地域の産業用ブレーキおよびクラッチ市場は、2035年末までにシェア28%と大幅に成長すると予想されています。主に製造業を原動力とする新興国の大半はアジア太平洋地域にあります。この地域は、製造、エネルギー、輸送インフラの建設に多額の投資を行っています。これらのプロジェクトには大型の機械や設備が使用されるため、安全で効果的な機能を保証するために工業用クラッチとブレーキが必要です。この地域では産業の大幅な拡大も行われており、韓国、日本、中国、インドがそのペースを主導しています。この工業化により、機械や装置に対する需要が増大しており、その結果、信頼性が高く効果的な産業用クラッチとブレーキの必要性が高まっています。

産業用ブレーキおよびクラッチ市場:成長要因と課題

産業用ブレーキおよびクラッチ市場の成長要因ー

- インフラプロジェクトへの支出の増加 – 政府はインフラプロジェクトへの支出を増加させ、商業および住宅部門の需要を増加させました。最近、欧州委員会が提案した大規模なインフラ投資計画は、2027年までに国際開発のために3,283.4億米ドルの資金を調達することを目指しています。中国の最高立法機関は先週、1,370億米ドルの国債売却を承認し、地方政府はその準備を急いでいます。建設プロジェクトの増加により、より大きな重量を扱う建設機械の需要が高まっています。建設プロジェクトの増加により、より大きな重量を扱う建設機械の需要が高まっています。ブレーキを使用すると、建設機械が大量の負荷を処理できるようになります。たとえば、製造工場や発電所などの大規模な産業施設の建設です。これらのプロジェクトには、コンベア システム、タービン、ポンプなどのさまざまな機械の設置が含まれます。繰り返しますが、クラッチとブレーキは、これらの機械の動きと操作を制御する上で重要な役割を果たします。

- 先進製品の導入の拡大 - 需要の増加により産業用ブレーキおよびクラッチ市場は、予測期間中に力強い回復が予想されます。バックストップクラッチや強化素材のブレーキシューやローターなどの斬新で独創的なアイテムの採用が、産業用ブレーキおよびクラッチ市場の主要なトレンドになると予測されています。たとえば、産業機械用途では、Tsubaki BR-HT (Backstop Reducer High Torque) ファミリのバックストップが逆走を防ぎます。機器故障の場合、カムクラッチ設計により、内輪と外輪はゼロバックでロックされます。 BR-HT シリーズ バックストップは、傾斜コンベヤやバケット エレベータ、ポンプ、ウインチで一般的に使用される産業用ギアボックスなど、設置面積が小さいことが必要な用途に最適です。これは、バックストップを機械に直接設置できるためです。

- テクノロジーのさらなる進歩 – 市場はテクノロジーの急速な進歩により、予測期間中に産業機械の製造におけるイノベーションによって牽引されると予想されます。さらに、製造におけるビッグデータ分析、人工知能、3D プリンティングの使用により、生産性が向上し、運用コストが削減されると同時に利益も増加します。さらに、これらのデバイスはモノのインターネット (IoT) アプリを活用して追加サービスを提供し、中央フィードバック システムやリモート監視などの機能を有効にします。

当社の産業用ブレーキおよびクラッチ市場調査によると、以下はこの市場の課題です。

- 市場の成長を遅らせる政府の規制 – この製品の製造と流通には、国家による禁止を含むさまざまな障害があります。どの国にも業界標準と法律があります。この種の機械は製造と販売の両方が制限されています。輸出入料金は政府によって規制されており、場合によっては企業収益に影響を与え、市場の拡大を遅らせます。

- 電動ブレーキとクラッチの技術的問題が市場の成長を妨げる可能性がある

- 労働者と財産の適切な安全が市場の成長を妨げる可能性がある

産業用ブレーキおよびクラッチ市場のセグメンテーション

テクノロジー別(電気、機械、空気圧、油圧、電磁)

油圧セグメントの産業用ブレーキおよびクラッチ市場は、予測期間中に37%の最大の市場シェアを保持すると予想されます。機械式ブレーキよりも優れた放熱性、優れた制動力伝達、コンパクトなサイズ、アフターマーケットで日常的に入手可能なブレーキ部品のリームによる修理の容易さなどの利点が、このセグメントの成長を推進しています。油圧装置は上昇と下降の動きではなく、流体の継続的な循環に依存しているため、ボタンに触れるだけで簡単に操作できます。油圧ピストンの速度と範囲はユーザーが簡単に調整できます。さらに、油圧システムは、重機、建設機械、工業生産業務で幅広く使用されています。その人気が高まっているのは、その適応性と多用途性によるものと考えられます。

エンドユーザー別 (鉱業および冶金、建設、発電、産業、商業、物流、資材運搬業)

鉱業および冶金の鉱業および冶金セグメントは、2035年末までに32%のシェアを占めると予想されています。鉄鉱石、銅、金、アルミニウムなどの鉱物の需要は、今後数年間で増加すると予想されています。これにより、信頼性が高く効率的な採掘および冶金プロセスへの需要が高まり、大型の機械や設備を管理するための強力なクラッチおよびブレーキ システムが必要になります。さらに、金属や鉱物の需要の増加により、採掘活動は新しい場所や地域に拡大しています。報告書によると、世界経済は鉱業に大きく依存しています。 2025年、業界の大部分を占める世界の上位 40 位の鉱山会社の総収益は、過去最高となる 9,430 億米ドルに達しました。この拡張中に鉱山機械の安全性と生産性を維持するには、高度なブレーキおよびクラッチ システムを実装する必要があります。さらに、電磁システムや油圧システムなどの最先端のブレーキおよびクラッチ技術の追加により、産業用ブレーキおよびクラッチの効率と性能が向上しました。

産業用ブレーキおよびクラッチ市場の詳細な分析には、次のセグメントが含まれます。

|

テクノロジー別 |

|

|

製品タイプ別 |

|

|

販売チャネル別 |

|

|

エンドユーザー別 |

|

産業用ブレーキおよびクラッチ市場を支配する注目の企業

- ZF Friedrichshafen AG

- 会社概要

- 事業戦略

- 主な製品

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域プレゼンス

- SWOT分析

- MG2

- Yanmar Compact Equipment

- Volvo Construction Equipment

- Eaton Corporation plc

- NSK Ltd

- Marubeni Corporation

- Bosch Corporation

- Komatsu Ltd

- ENEOS Holdings, Inc.

ニュースで

- 2023 年 3 月 - The Industrial Division of ZFは、3 月 14―18 日にラスベガスで開催された CONEXPO/CONAGG 2023 で最新のブレーキ バイ ワイヤ ソリューションを初公開しました。油圧および電気油圧ブレーキ システムで世界をリードする ZF は、安全で効果的なブレーキ技術を顧客に提供しています。ヘビーデューティー、オフハイウェイ、建設、鉱業、農業などの産業に最適です。

- 2023 年 9 月 - Yanmar Compact Equipment North Americaは、ASV およびヤンマー コンパクト エキップメント ブランドを含む、2023 年 10 月 18―20 日にケンタッキー州ルイビルで開催される Equip Exposition で新アイテムを発表する準備を進めています。ヤンマーコンパクト機器のTL100VSをブースに展示いたします。この装置は、4 つの新しいコンパクト トラック ローダーのうちの 1 つとして、CONEXPO 2023 でデビューしました。 ASV には複数の Posi-Track® ローダーが展示されます。ヤンマーのルーラル ライフスタイル部門とともに、両ブランドはブース 1230 に出展します。さらに、埋め戻し、整地、掘削用の機器がデモ エリア ブース 7632D に展示されます。

- 2023 年 11 月 - Marubeni Corporation and Rent Corporationは、現地法人 PT EXXA Capital と協力して、PT という合弁会社を設立しました。マックスレントインドネシアは、中古建設機械販売、建設機械レンタル、物流、自動車オークションなどの事業を運営・展開しています。同社は2023年12月の設立を予定しており、インドネシア共和国で建設機械や産業機械のレンタルサービスを提供します。

- 2022 年 9 月 - 2022 年 9 月 20 日、Bosch Corporationは、技術とサービスを世界的に提供する大手Robert Bosch GmbH の日本法人である、電気機械式ブレーキブースターである iBooster の製造を同社の栃木施設で開始しました。日本の自動車メーカーの小型自動車需要に応えるため、同社は同時に小型モデル「iBoosterコンパクト」の生産も同工場で開始した。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針