当社の信頼できる顧客

水素エネルギー貯蔵市場調査、規模、傾向のハイライト(予測2026-2035年)

当社の水素エネルギー貯蔵市場調査によると、市場規模は、2035年末までに270億米ドルに達すると予測されており、2026ー2035年の予測期間中に7%のCAGRで成長します。2025年の水素エネルギー貯蔵の業界規模は 120 億米ドルを超えました。 工業化の拡大とエネルギー転換における水素の役割の増大が、市場の成長を促進しています。 調査結果によると、水素需要は 2030 年までに約 180百万トンに達すると予想されており、この需要の 50% 以上が新しい用途、特に重工業、発電、水素ベースの燃料の生産から生じています。

再生可能エネルギーの利用拡大と世界的な多国間協力の強化によるクリーン エネルギー サイクルの構築への投資の増加により、水素エネルギー貯蔵の需要が拡大すると推定されています。 たとえば、2030年までにクリーン技術を世界中で手頃な価格で利用できるようにするために世界44か国が協力し、2021年11月のCOP26でブレークスルーアジェンダが発表され、水素はこのアジェンダのブレークスルーの1つとして採用されました。

水素エネルギー貯蔵市場: 主要な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

約7% |

|

基準年市場規模(2025年) |

約120億米ドル |

|

予測年市場規模(2035年) |

約270億米ドル |

|

地域範囲 |

|

世界の水素エネルギー貯蔵市場の地域概要

ヨーロッパ市場予測

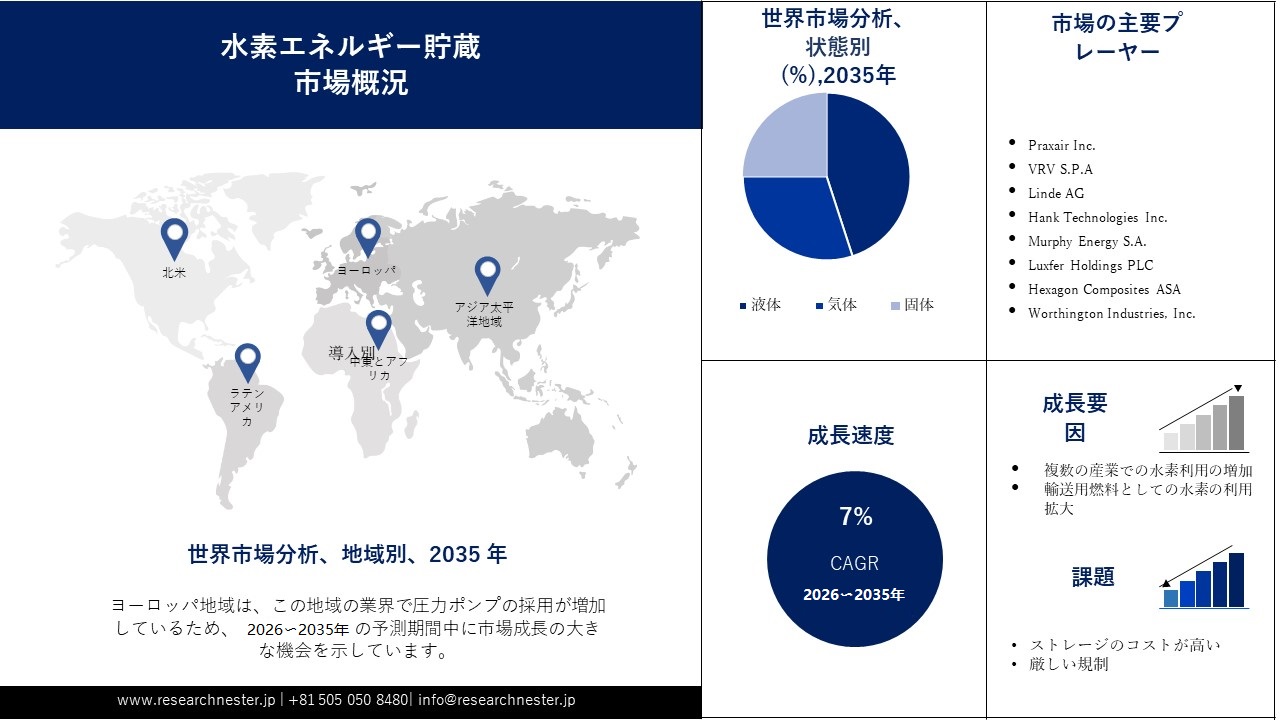

当社の水素エネルギー貯蔵市場調査によると、ヨーロッパの市場は、2035年末までに約30%のシェアを占める最大規模になると予測されています。より環境に優しい経済の発展にますます重点が置かれ、燃料電池技術協力プログラムの強化とともにクリーンエネルギーへの投資が増加していることにより、この地域での水素エネルギー貯蔵のニーズが拡大すると予測されています。 たとえば、燃料電池と水素の共同事業の後継として、ヨーロッパにおける水素技術の画期的な取り組みを支援するため、クリーン水素パートナーシップが2021年11月に発足しました。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

北米市場統計

北米の水素エネルギー貯蔵市場は2番目に大きく、2035年までに約28%のシェアを占めると推定されています。石油精製所、金属産業、製鉄、肥料部門などの産業現場での水素利用の拡大に伴い、水素のコストを削減するための投資が増加しています。 これらの要因により、米国などの国々で水素の生産が推進されており、その流通量が急増しており、この地域の市場成長を後押しすると予想されています。 米国エネルギー省は、3031 年までにクリーンな水素のコストを 80% 削減することを目指しており、このために 2021 年 6 月に、水素ショットによるエネルギー アースショット イニシアチブを立ち上げました。

水素エネルギー貯蔵市場成長要因と課題

水素エネルギー貯蔵市場の成長要因

- 輸送用燃料としての水素の適合性の高まり – 世界経済が脱炭素化の未来に向かって進む中、天然ガス、燃料電池、ハイブリッド、その他のソリューションなどの電力ソリューションを発明するための研究開発が急増しています。 2021 年には、世界中の輸送分野での FCEV の導入目標が 13% 増加しました。車両と技術の実現可能性と導入の増加に伴い、世界中で水素貯蔵能力が向上し、その結果、水素エネルギー貯蔵市場が拡大しています。

- 水素経済の出現 – 高い可能性を秘めた水素に依存した経済の探求が世界中で高まっており、大規模な水素貯蔵、輸送、輸出のための新たなソリューションを見つけるための投資が集まっています。 化石燃料や再生可能エネルギー源などのさまざまな資源、材料、技術、テクノロジーから水素が取得されるため、水素エネルギー貯蔵市場の発展が進んでいます。

当社の水素エネルギー貯蔵市場調査によると、以下はこの市場の課題です。

- 高い貯蔵コスト – 水素エネルギー貯蔵のコストは化石燃料のコストよりもはるかに高くなります。一般に、気体としての水素の貯蔵には高圧タンクが必要であり、液体としての水素の貯蔵には極低温が必要であり、この異なる要件が貯蔵コスト全体を増加させ、市場の成長を妨げています。

- 代替エネルギー貯蔵システムへの投資の拡大

- 厳格なポリシーと規制

水素エネルギー貯蔵市場セグメンテーション

状態別(液体、気体、固体)

当社の水素エネルギー貯蔵市場調査によると、気体部門は、輸送、農業、およびいくつかの最終用途産業からの水素ガスの需要の高まりにより、2035 年までに 40% という大幅なシェアを獲得すると予想されています。 現在、気体状の水素を貯蔵するには大容量システムが必要です。 したがって、高度な水素貯蔵システムと新しい貯蔵材料を開発するための研究開発の増加により、セグメントの成長が促進されると予想されます。さらに、宇宙プログラムの数の増加とロケット燃料の需要の高まりにより、液体セグメントは 2035 年までに顕著な速度で成長すると見込まれています。 ほとんどの場合、水素の輸送は液体の状態で行われます。

アプリケーション 別(輸送、定置用電源、ポータブル電源)

輸送部門は今後数年間で大幅な成長が見込まれると予想されています。 このセグメントの成長は、水素駆動車両が世界の二酸化炭素排出量を大幅に削減するゼロエミッションを放出するため、自動車分野における燃料としての水素の需要の増大によって支えられています。 輸送用途向けの水素エネルギー貯蔵については、多くの自動車メーカーが、少なくとも 300 マイルの走行距離で利用できる、軽量、コンパクト、安全、かつコスト効率の高い貯蔵装置の開発に取り組んでいます。

当社の世界の水素エネルギー貯蔵市場の詳細な分析には、次のセグメントが含まれます:

|

状態別 |

|

|

技術別 |

|

|

エンドユーザー別 |

|

|

アプリケーション別 |

|

水素エネルギー貯蔵市場を支配する注目の企業

- Nel ASA

- 会社概要

- 事業戦略

- 主な製品の提供

- 財務実績

- 重要業績評価指標

- リスク分析

- 最近の開発

- 地域でのプレゼンス

- SWOT分析

- Air Liquide SA

- Praxair Inc.

- VRV S.P.A

- Linde AG

- Hank Technologies Inc.

- Murphy Energy S.A.

- Luxfer Holdings PLC

- Hexagon Composites ASA

- Worthington Industries, Inc.

ニュースで

- 2021 年 10 月 - Nel ASA は、1 月以来、電解槽の注文パイプラインを 2 倍の 60 億ドル以上に増やし、これは 11 GW 以上の再生可能水素生産能力に相当します。

- 2021 年 10 月 - Air Liquide SAとFaurecia SEは、自動車産業向けの車載液体水素貯蔵システムの設計および製造に関する共同開発契約を締結しました。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針