当社の信頼できる顧客

世界のサービスとしての機械学習 (MLaaS) 市場調査、規模、傾向のハイライト(予測2025-2037年)

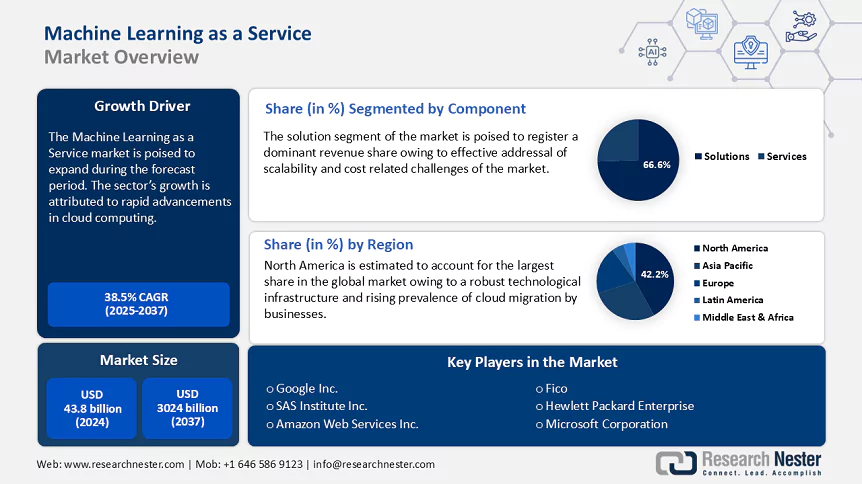

世界のサービスとしての機械学習 (MLaaS) 市場規模は、2024年に438億米ドルと推定され、2037年末までに2.8兆米ドルを超え、2025―2037年の予測期間中に37.7%のCAGRで成長すると予想されています。2025年には、サービスとしての機械学習 (MLaaS) の業界規模は553.6億米ドルに達すると見込まれます。

サービスとしての機械学習市場の主な成長原動力は、業界全体で人工知能 (AI) とデータ主導の意思決定の採用が増加していることです。2024 年の AI 統計とトレンドに関するレポートによると、組織の 77% が業務で AI を採用しているか、その使用を検討しており、83% が AI がビジネス戦略の主要な優先事項であると回答しています。

組織は大量の構造化データと非構造化データを生成します。MLaaS は、このデータを効率的に分析し、実用的な洞察を引き出すのに役立ちます。クラウドプラットフォームの普及により、スケーラブルでオンデマンドの ML ソリューションが可能になり、MLaaS の採用がさらに促進されます。2027 年には、70% を超える企業が産業用クラウド プラットフォームを使用してビジネス目標の達成を早めると予想されます。これは、2023 年の 15% 未満から増加しています。さらに、IoT 接続デバイスの増加により、大量のリアルタイムデータが生成され、MLaaS プラットフォームで処理して分析し、予測分析と処方分析を行うことができます。

サービスとしての機械学習 (MLaaS) 市場: 主な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2037年 |

|

CAGR |

37.7% |

|

基準年市場規模(2024年) |

438億米ドル |

|

予測年市場規模(2025年) |

553.6億米ドル |

|

予測年市場規模(2037年) |

2.8兆米ドル |

|

地域範囲 |

|

サービスとしての機械学習 (MLaaS) 市場の域概要地

北米市場予測

北米地域は、2037年までにサービスとしての機械学習の市場シェアが 42.2% を超えると予測されています。この地域は、強力な技術インフラストラクチャ、高度な技術の採用率の高さ、そして堅固なクラウドコンピューティング市場により、この分野のリーダーとなっています。この地域の企業は、ワークロードをクラウドに移行する傾向がますます強まっており、MLaaS ソリューションの導入が促進されています。

米国は、堅牢な技術インフラストラクチャと AI 研究開発への投資により、サービスとしての機械学習市場を支配し、最大のシェアを占めています。AWS、Microsoft Azure、Google Cloud などの主要なクラウドプロバイダーは米国に本社を置き、高度な MLaaS プラットフォームを提供しています。さらに、自動 ML (AutoML) ツールが普及し、専門家でなくても ML モデルを構築して展開できるようになりました。農業、輸送、エネルギーなどの業界向けの MLaaS サービスの組み合わせが拡大すると予想されます。

カナダ政府は、全カナダ人工知能戦略などのプログラムを通じて、AI および ML 研究に多額の資金を提供しています。科学研究および実験開発 (SR&ED) プログラムなどの技術導入に対する税制優遇措置は、企業による MLaaS への投資を奨励しています。また、カナダの企業では、予測分析、運用効率、顧客のパーソナライゼーションのために MLaaS を導入するケースが増えています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

APAC市場分析

2037年末までに、アジア太平洋地域のサービスとしての機械学習市場は 24.2% 以上のシェアを占めると予測されています。この地域の企業はデジタル変革を加速し、顧客体験、予測分析、運用効率の向上のために MLaaS を導入しています。インフラストラクチャ開発に支えられたクラウド導入の増加により、MLaaS の導入が促進されています。

中国では、新世代人工知能開発計画により、2037年までに AI の世界的リーダーになることを目指しています。AI の新興企業や企業に対する補助金、助成金、税制優遇措置により、MLaaS の導入が促進されています。また、AI 主導のスマートシティイニシアチブも MLaaS の需要に大きく貢献しています。さらに、Alibaba Cloud、Tencent Cloud、Baidu AI、Huawei Cloud などの企業が、ローカライズされたスケーラブルなソリューションに重点を置いて MLaaS 市場を支配しています。これらのプロバイダーは、ビッグデータと AI に関する専門知識を活用して、地元の企業に合わせた包括的な MLaaS プラットフォームを開発しています。

インドには膨大なデータサイエンティストと ML エンジニアのプールがあり、MLaaS の採用と開発に貢献しています。AI 主導のスタートアップは、MLaaS を使用して、フィンテック、エドテック、ヘルスケアなどの分野でソリューションを開発しています。さらに、Digital India や Make in India などのイニシアチブは、公共サービスや製造業への AI の統合を推進しています。人工知能に関する国家戦略では、ヘルスケア、農業、教育などの分野での AI の開発と応用に重点が置かれています。

サービスとしての機械学習 (MLaaS) 市場:成長要因と課題

成長ドライバー

- クラウドコンピューティングの進歩: クラウドプラットフォームはスケーラブルなインフラストラクチャを提供し、企業は必要に応じてコンピューティングリソースを拡大または縮小できます。これにより、多額の初期費用をかけずに機械学習モデルを簡単にトレーニングおよび展開できます。クラウドベースの MLaaS により、高価なオンプレミスハードウェアが不要になり、運用コストとメンテナンスコストが削減されます。従量課金制 (PAYG) の価格モデルにより、あらゆる規模の企業が高度な機械学習ツールにアクセスできます。

クラウドコンピューティングにより、インターネット接続があればどこからでも MLaaS ソリューションにアクセスできるようになるため、グローバル企業は分散したチームや地域に機械学習モデルを展開できます。さらに、AWS、Google Cloud、Microsoft Azure などのクラウドプロバイダーは、一般的な機械学習タスク用に構築済みのツール、API、フレームワークを提供しているため、企業や開発者の参入障壁が低くなっています。2024 年現在、クラウドコンピューティングの新たな進歩により、柔軟性、拡張性、持続可能性がかつてないレベルにまで向上することが期待されています。2022 年第 1 四半期には、AWS がクラウドインフラストラクチャサービスで最大の市場シェアを占め、33% を占めました。2022 年第 1 四半期には、Microsoft Azure が 22% の市場シェアを占め、Google が 10%、残りの企業が 35% でした。

- コストと時間の効率: MLaaS により、従来は機械学習の運用をサポートするために必要だったサーバーや GPU などの高価なオンプレミス ハードウェアが不要になります。企業は代わりにクラウドプロバイダーの PAYG 価格モデルを利用することで、設備投資を大幅に削減できます。クラウドベースの MLaaS プラットフォームは、ソフトウェアの更新、システムの監視、スケーラビリティなどのタスクをサービスプロバイダーにオフロードすることで、継続的なメンテナンスと運用コストを削減します。また、プラットフォームが事前に構築されたアルゴリズムとモデルを提供するため、社内の機械学習の専門知識の必要性も減ります。

事前設定されたツール、API、フレームワークにより、企業はシステムをゼロから構築することなく、機械学習モデルを迅速に開発、トレーニング、展開できます。これにより、AI 主導のソリューションの実装に必要な時間が大幅に短縮されます。

- 自動化に重点を置く: MLaaS により、データ入力、顧客サービス (チャットボット経由)、サプライチェーン管理などの反復タスクの自動化が可能になり、人的介入とエラーが削減されます。自動化された機械学習モデルは、大規模なデータセットをリアルタイムで処理できるため、金融、医療、小売業界での意思決定が迅速化されます。企業は MLaaS を予測分析に活用し、機器の異常の自動検出と予防保守を可能にします。これにより、ダウンタイムが短縮され、資産寿命が延びます。

インテリジェントオートメーションは、機械学習 (ML) やその他の認知技術を使用して、データを継続的に収集、処理、分析します。インテリジェントオートメーションは、さまざまな業界で応用されています。たとえば、金融および銀行部門では、口座調整業務における手作業が 70% 削減され、顧客オンボーディングのトランザクション処理時間が 90% 短縮されたことが記録されています。

課題

- データのプライバシーとセキュリティに関する懸念: クラウドベースの MLaaS プラットフォーム上の顧客データ、財務記録、医療の詳細などの機密性の高い情報は、サイバー攻撃に対する脆弱性を高めます。また、欧州の GDPR や CCPA などの厳格なデータプライバシー法では、企業に堅牢なデータセキュリティ対策の確保を求めています。コンプライアンス違反は、高額な罰金や評判の低下につながる可能性があります。多くの組織は、コンプライアンス違反の可能性を恐れて、MLaaS の使用を躊躇しています。

- データの可用性と品質の問題: 多くの組織ではデータが不十分であったり、データセットが構造化されていない、不完全である、または一貫性がないため、モデルのパフォーマンスが最適ではありません。適切なデータ前処理が行われないと、機械学習モデルは正確な予測と洞察を提供できません。

サービスとしての機械学習 (MLaaS) 市場のセグメンテーション

コンポーネント別(ソリューションとサービス)

ソリューションセグメントは、スケーラビリティ、コスト、およびユーザビリティの課題に対処することで、2037年までにサービスとしての機械学習の市場シェアの約 66.6% を占める態勢を整えています。ソリューションセグメントは、業界全体で MLaaS の導入を加速し、イノベーションとビジネス変革を推進するための基礎となります。Ore で構築された API とユーザーフレンドリなインターフェイスにより、企業は高度な技術的専門知識を必要とせずに、既存のシステムに機械学習を統合できます。MLaaS ソリューションは、特定の業界向けにカスタマイズされたツールを提供し、関連性と迅速な導入を保証します。

IoT、ビッグデータプラットフォーム、クラウドエコシステムとのシームレスな統合により、機能が強化され、ユースケースが拡大します。企業は ML ソリューションを活用して、マーケティング、カスタマーサポート、製品開発でパーソナライズされたエクスペリエンスを提供します。たとえば、Amazon SageMaker は、幅広いツールを組み合わせて、あらゆるアプリケーションで高性能かつ低コストの機械学習を可能にする、フルマネージドサービスです。SageMaker は、ノートブック、デバッガー、プロファイラー、パイプライン、MLOps などのツールを使用して、大規模な ML モデルの構築、トレーニング、デプロイを支援します。これらはすべて、単一の統合開発環境 (IDE) 内で実行されます。

アプリケーション別(マーケティングと広告、不正検出とリスク管理、コンピュータービジョン、セキュリティと監視、予測分析、自然言語処理、拡張現実と仮想現実)

マーケティングおよび広告セグメントは、2037年までにサービスとしての機械学習の大きな市場シェアを占める見込みです。MLaaS プラットフォームは、消費者の行動、嗜好、嗜好、購入パターンを分析して、パーソナライズされた広告を配信します。ML モデルはカスタマイズされた広告コピー、ビジュアル、オファーを作成し、エンゲージメント率を向上させます。予測モデルは将来の傾向と顧客のニーズを特定し、企業が広告予算を最適化できるようにします。これらの洞察により、より効果的なキャンペーンの計画と実行が促進されます。

MLaaS プラットフォームが提供する自然言語処理 (NLP) ツールは、ソーシャルメディア、レビュー、フィードバックを分析して世論を測定し、ブランドがメッセージを調整し、顧客関係を改善するのに役立ちます。ML を活用した推奨エンジンを統合することで、企業は製品やサービスをリアルタイムで提案し、コンバージョン率を高めることができます。

サービスとしての機械学習市場に関する当社の詳細な分析には、次のセグメントが含まれます。

|

コンポーネント別 |

|

|

組織規模別 |

|

|

アプリケーション別 |

|

|

業種別 |

|

サービスとしての機械学習 (MLaaS) 市場を席巻している企業

- Google Inc.

- 会社概要

- 事業戦略

- 主要製品

- 財務実績

- 主要業績指標

- リスク分析

- 最近の動向

- 地域展開

- SWOT 分析

- SAS Institute Inc.

- Fico

- Hewlett Packard Enterprise

- Yottamine Analytics

- Amazon Web Services Inc.

- Bigml, Inc.

- Microsoft Corporation

- Predictron Labs Ltd

- IBM Corporation

ニュースで

- 2023 年 7 月、Amazon.com の子会社である Amazon Web Services, Inc. (AWS) は、AWS Summit New York で AWS HealthScribe を発表しました。これは、医療ソフトウェアプロバイダーが音声認識と生成 AI を使用して臨床文書を生成することで医師の時間を節約する臨床アプリケーションを作成できるようにする、HIPAA に準拠した新しいサービスです。AWS HealthScribe を使用すると、医療ソフトウェアベンダーは単一の API を利用して、強力なトランスクリプトを自動的に作成し、重要な事実 (医療用語や薬など) を抽出し、医師と患者のやり取りから要約を作成し、それを EHR システムに読み込むことができます。

- 2023年5月、米国国立科学財団(NSF)は、高等教育機関、他の連邦政府機関、その他の関係者と提携し、7つの新しい国立人工知能研究所(AI)を建設するために1億4,000万ドルを投資すると発表しました。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針