当社の信頼できる顧客

世界の発電機セット市場調査、規模、傾向のハイライト(予測2026-2035年)

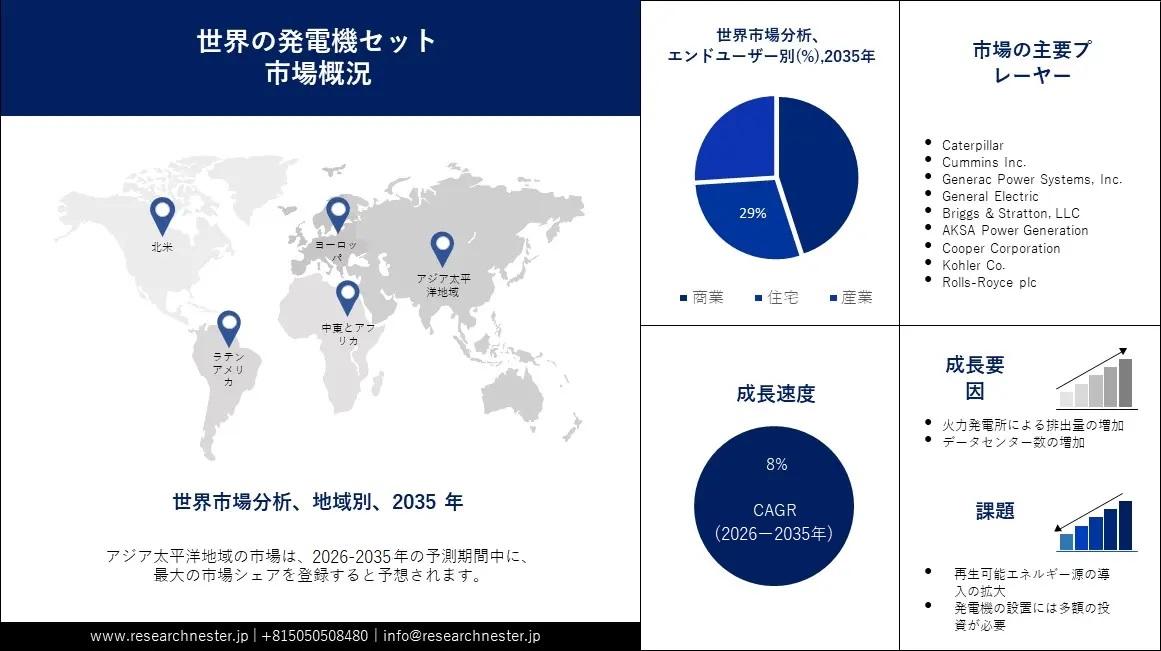

世界の発電機セット市場規模は、2026ー2035年までの予測期間中に、最大8%のCAGRで成長し、2035年末までに最大820億米ドルに達すると推定されています。これに加え、2025 年の発電機セット市場規模は約 390 億米ドルでした。当社の発電機セット市場調査によると、市場の成長は都市化の進展によるものであり、これによりさらに多くの電力需要が高まると推定されています。しかし、地方でも電力需要は増加しています。2023 年には、世界人口の約 12% が電力を利用できませんでした。さらに、ほとんどの農村地域には、都市部にあるような快適な設備がいくつか欠けているのも事実です。送電網から供給される電力の場合、これはより顕著です。送電網にアクセスできない村の家がまだいくつかあります。したがって、発電機セットの好みが高まっています。

しかし、都市部と比較すると、田舎では電力の必要性が相対的に低くなります。インドの田舎では、電化家庭の約 89% が月に 100 台未満しか使用していません。それでも、この田舎には大量のエネルギーを必要とする家庭もあります。田舎には大きな農家を持つ裕福な人々もいますが、こうした家では照明、電化製品、エアコン、クーラー、冷凍庫、エンターテイメント システムなどのその他の機器に電力を供給するための発電機も必要です。したがって、市場には、さまざまな電力ニーズを持つ家庭に適したさまざまな発電機がいくつかあります。田舎の住宅向けには、発電機メーカーのほとんどが低定格 (最大 5 KVA) の発電機を提供しています。ディーゼル、灯油、ガソリン、ガスなどの燃料で動作する小型の家庭用発電機も販売されています。したがって、この要因は、予測期間中の発電機セット市場の成長を押し上げると推定されます。

世界の発電機セット市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

~8 % |

|

基準年市場規模(2025年) |

約390億米ドル |

|

予測年市場規模(2035年) |

約820億米ドル |

|

地域範囲 |

|

レポートの主なポイント

世界の発電機セット市場の地域概要

当社の発電機セット市場調査によると、アジア太平洋地域の発電機セット市場シェアは、他のすべての地域の市場の中で、2035年末までに最も高い成長を遂げると予測されています。地方部での電化需要の拡大と、同地域の都市部での停電急増が背景にあります。また、この地域では石油の採掘が確実に行われており、これも発電機セット市場の成長を後押しすると推定されています。中国は2021年に日量約3百万バレルの原油を生産し、アジア太平洋地域最大の産油国となった。インドは同年に日量約740千バレルの石油を生産し、これは2番目に高い生産率であった。さらに、エネルギーの大部分は、鉱業、製造、農業、建設などの産業部門で消費されます。したがって、これらの産業、特に製造施設、医療施設、製薬産業からの一貫した安定した電力供給に対するニーズの高まりにより、ディーゼル発電機の需要が増加すると予想されます。

北米の発電機セット市場は 2 番目に大きく、最も高い成長を遂げると推定されています。この地域の市場の成長は、電力の必要性に加えて、緊急バックアップ電源ソリューションの必要性によるものと考えられます。加速する工業化と都市化のプロセスにより、電力の安定供給の必要性が高まり、電力バックアップが開発の不可欠な要素となっています。また、北米では、突発的な送電網の問題、送配電線の故障、天候の問題などにより、電力供給に影響が出ています。継続的な運用を促進するために、規制機関は停電時間を短縮する取り組みを実施しています。信頼性の高いバックアップ電源に対する需要は、住宅部門および商業部門の消費者の間で大幅に拡大しており、北米の発電機セット市場を牽引しています。したがって、技術的改良とともに発電機の人気が高まった結果、発電機の必要性が高まっています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

さらに、当社の発電機セット市場調査によると、ヨーロッパ地域の市場も、予測期間中に大幅に成長すると推定されています。とりわけ、建設、住宅、商業、医療などの最終用途産業からの安定した中断のない電力供給のニーズの高まりに応えて、これらの分野で発電機セットを導入する必要性が高まっています。また、この地域の急速な工業化と人口増加により、電力の需要が増大しており、発電機などの信頼性の高い電力システムの使用が必要となっています。さらに、ヨーロッパのいくつかの国で停電が発生しているため、ヨーロッパの発電機を配備する必要性が高まっています。これらの要素は、ヨーロッパの発電機セット市場の拡大を推進すると予測されています。

世界の発電機セット市場:成長要因と課題

発電機セット市場の成長要因:

- 火力発電所による排出量の増加ー2024年に米国では実用規模の発電所(最小容量1メガワットの発電所)によって約4.11兆キロワット時(kWh)の電力が生産され、これにより16.5億メートルトンー18.2億ショートトンの二酸化炭素 (CO2) が放出されました。発電機セットは、火力発電所によって生成される排出物によって残される重大な影響とは対照的に、環境への影響を最小限に抑えることを可能にするエネルギー生産モデルを提供します。天然ガスや液化石油ガス(LPG)など、CO2 排出量が最小限の燃料を発電機に使用するのが現在の傾向です。また、騒音公害の心配がない低騒音機器です。

- データセンター数の増加ー全世界には 8,000 のデータセンターがあります。したがって、発電機セットの需要は増加すると推定されます。サーバーをオンラインに保つために、データセンターには安定した電力が必要です。サーバーの可用性は停電によって影響を受ける可能性があります。こうした中断により、内部サーバーを使用する企業は生産性を失う可能性があります。停電が他の企業のためにホストしているサーバーに影響を与えた場合、それらの企業は被害を受けることになります。発電機セットは、システムに継続的な電力を必要とするデータセンターやその他の企業を収益の損失と生産性の低下から保護します。

- 燃料生産の急増ー2024年には世界中で毎日約90百万バレルの石油が生産されました。約94百万バレルが生産され、2022年の石油生産量は過去最高に達しました。

- 停電により病院で人命が失われますー医療業界では権力の維持が生死を分ける可能性があります。2022-2024年の間に、フランスとベネズエラの病院の停電により少なくとも230人が死亡した。たとえば、病院には通常、発電機を含むバックアップ電源が設置されています。嵐や広範囲にわたる停電が発生した場合、複数の電源が電力を供給することがあります。近くのガス管から燃料を無限に供給できるようにするために、この種の施設の発電機は天然ガス供給源に接続される場合があります。これらの発電機は燃料タンクを補充する必要がありません。主電源がオフの場合、自動的にスイッチがオンになることもあります。

- 発電機の導入が急増ー英国における2024年10月最初の11日間の統計を同年の同時期と比較したところ、発電機の売上高が約200%増加したことが判明した。

当社の発電機セット市場調査によると、以下はこの市場の課題です。

- 再生可能エネルギー源の導入の拡大

- 発電機の設置には多額の投資が必要

- 排出量を削減するための厳しい政府規制ーディーゼル発電機は家庭、企業、産業用にいくつか使用されています。ディーゼルが燃焼すると、窒素酸化物、一酸化炭素、粒子状物質が放出されます。これらの汚染物質は大気中に直接放出されるため、人々と環境の両方に悪影響を及ぼします。発電機によって引き起こされる大気汚染と騒音公害を軽減するために、世界中で特定の法律が制定されています。各国は、増大する環境問題に対応して、大気汚染と闘うための独自の規則や政策を策定してきました。

世界の発電機セット市場セグメンテーション

当社の発電機セット市場調査によると、市場は、燃料ごとにディーゼル、ガス、ハイブリッドに分割され、需要と供給が分析されています。このうち、ディーゼル部門は 2035 年末までに最高の収益を獲得すると予想されています。この部門の成長はディーゼル生産の増加によるものと考えられます。たとえば、米国で生産および使用されるディーゼル燃料の大部分は、石油精製所で原油から処理されます。米国の石油精製所で処理される原油 42 ガロン (米国) バレルごとに、平均 11ー12 ガロンのディーゼル燃料が得られます。ディーゼル発電機は、設置と運転が簡単であるため、天然ガス発電機セットよりも使いやすいです。さらに、これらの発電機セットで使用される燃料は持ち運び可能なため、どこでも使用できます。また、ディーゼルは天然ガスよりも入手が容易であり、ディーゼル発電機は動作寿命が長いです。ディーゼル燃料は安定しており (ガスよりも可燃性が低く)、体積に対するエネルギー密度の比率が高く、効率的な消費率を備えているという評判があります。一般に、ディーゼル発電機は、同じ量の仕事を生成しながら、天然ガスを動力とする同等の発電機に比べて燃料消費量が半分以下です。さらに、これらの産業グレードのディーゼル発電機は、現場に配備したり、オフグリッド運用に電力を供給するためのポータブルユニットとして利用したりすることができるため、幅広い業界や用途にわたる重要な電力源となります。これにより、主電力網に接続されていないほとんどの場所でディーゼル発電機が電力を供給できるようになりますが、重要なツールや機器を稼働させるには一次電源が必要です。

世界の発電機セット市場はまた、住宅、商業、産業にエンドユーザーごとに需要と供給を分割して分析されています。これらの中で、商業セグメントは予測期間中に大幅な成長が見込まれています。当社の発電機セット市場 調査によると、停電中も、商用発電機が企業や組織の運営を続けます。主電源が故障すると、これらのガジェットがオンになり、バックアップ電力を供給します。瞬時の電力復旧により、機械とオペレーティング システムは中断することなく機能し続けることが保証されます。さらに、商用発電機は一般に、民生用発電機と比較して、より強力な構造と独自の部品を備えています。より強力な金属、より大型のエンジン、より多くの熱を放散するための冷却コンポーネント、より多くのワット数出力を生成する電子システムなどは、その特性の一部です。天然ガスおよびディーゼル発電機は、最もよく利用されている商用発電機のタイプです。したがって、天然ガスとディーゼルの生産の増加に伴い、このセグメントは成長すると推定されています。

世界の発電機セット市場の詳細な分析には、次のセグメントが含まれます。

|

電力定格別 |

|

|

燃料別 |

|

|

エンドユーザー別 |

|

|

アプリケーション別 |

|

世界の発電機セット市場を支配する注目の企業

- Atlas Copco AB

- 会社概要

- 事業戦略

- 主な製品

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域プレゼンス

- SWOT分析

- Caterpillar

- Cummins Inc.

- Generac Power Systems, Inc.

- General Electric

- Briggs & Stratton, LLC

- AKSA Power Generation

- Cooper Corporation

- Kohler Co.

- Rolls-Royce plc

ニュースで

- Cummins Inc.は、北米の顧客向けに 175kW および 200kW の天然ガススタンバイ発電機セットを追加し、現在注文可能です。これら 2 つの新しい発電機セットは、すべての製品でゼロエミッションの達成を目指す Destination Zero 計画の一環として、最先端の環境に優しい技術に投資するCumminsの継続的な取り組みの一環です。

- Rolls-Royce plc は、英国のイギリス海軍艦隊に電力を供給するすべての MTU 発電機セットに長期サービス サポートを提供することを目的としていました。今後 5 年間の 90 mtu を超えるエンジンの予防および是正メンテナンスを対象とする協定が、Rolls-Royce事業部門のパワー システムズと英国国防省の防衛装備およびサポート組織によって署名されました。契約には 2 年間の延長オプションが含まれており、これは Power Systems にとって初めてのことです。

結論

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針