当社の信頼できる顧客

分散型制御システム市場調査、規模、傾向のハイライト(予測2026-2035年)

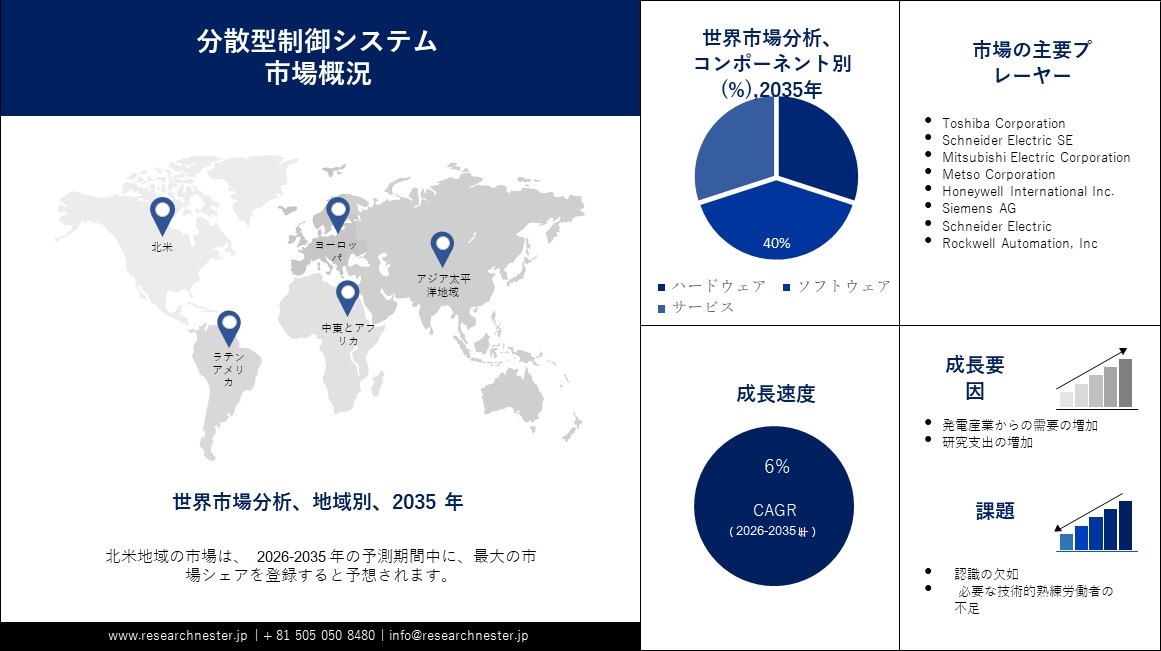

分散型制御システム市場規模は、2035 年末までに 2,900 億米ドルに達すると予想されており、2026 ―2035 年の予測期間中に 6% の CAGR で増加します。2025 年には、業界規模は 220 億米ドルになります。 市場の成長は主に、分散制御システムの統合によるLoTテクノロジーの受け入れの拡大によるものです。 世界中の接続された LoT デバイスの数は、2025 年までに 760 億に達すると予測されています。

電力網管理の需要の高まりや配水・発電におけるLOTのニーズの高まりなどの要因により、予測期間にわたって世界の分散型制御システム市場規模がさらに拡大すると予測されています。

分散型制御システム市場 : 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

~6% |

|

基準年市場規模(2025年) |

220億米ドル |

|

予測年市場規模(2035年) |

2900億米ドル |

|

地域範囲 |

|

分散型制御システム市場の地域概要

分散型制御システム市場 – 日本の展望

日本の分散システム市場は、予測期間の終わりまでに大幅に成長すると予測されています。 日本は、天然資源が限られており、環境への懸念が高まっているため、エネルギー効率と持続可能性を重視する国です。 日本は、NDC 目標を 2030 年までに GHG 排出量の 26% 削減から、2021 年に 46% 削減(2013 年を基準年として)に引き上げました。分散型制御システムは、エネルギー集約型のプロセスの監視と制御を改善し、エネルギー消費量の削減につながります。 エネルギー消費と炭素排出量。 さらに、製薬およびバイオテクノロジー分野では、規制のニーズを満たすために厳格なプロセス管理が要求されることがよくあります。 分散制御システムは、一貫した準拠した製造プロセスを維持するのに役立ちます。

これに加えて、日本地域のインフラ整備も調査期間中に分散型制御システムの成長を加速すると予想されます。 スマートシティ開発やスマート交通システムなどの日本のインフラプロジェクトにより、交通管理、水処理、ビルトインオートメーションなどの分野で分散制御システムの需要が高まることが予想されます。 さらに、デジタル化の進展によりサイバーセキュリティ上の懸念がさらに増大しており、その結果、今後の分散型制御システムの成長が促進されます。 分散型制御システムは、日本市場をさらに支援する安全なソリューションを提供します。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

北米市場予測

北米地域の市場は、予測期間中に 35% という最高の成長率を観測すると推定されています。 この地域の成長は、通信技術を改善するための政府の取り組みの増加によるものであり、これが今後数年間でこの地域の市場の成長を促進すると予想されます。 さらに、北米市場は、新しい光衛星通信技術への多額の研究開発投資とこの地域の市場プレーヤーの強い存在により、予測期間中に最大のシェアを占めると予想されています。 2018 年製造業年次調査の一環として国勢調査局が発表したデータによると、北米地域の労働者の 30% 以上がさまざまな目的で技術支援を必要としています。 輸送機器、一次金属、プラスチック、ゴム製品、中古ロボットなどが含まれます。

APAC市場統計

アジア太平洋地域の市場は、予測期間中に大幅に成長すると見込まれています。 この地域の市場の成長は主に、この地域でのデジタル衛星放送とインターネット サービスの増加に起因すると考えられます。 中国では、クリーン エネルギー プロジェクトへの支援の増加と、再生可能エネルギー分野を後押しする二酸化炭素排出量の削減に重点が置かれているため、市場は成長すると予想されています。 これにより電力需要が増加し、地域内の発電所インフラへの資金がさらに拡大します。

分散型制御システム市場:成長要因と課題

分散型制御システム市場の成長要因ー

• 発電産業からの需要の増加 - 発電産業は DCS 市場で最大のシェアを占めると予想されます。 電力需要は世界中で大幅に増加しています。 国際エネルギー機関 (IEA) に基づくと、世界の電力需要は 2021 年に 4% 増加し、2022 年には 3.5% 増加すると予想されています。

• 研究支出の増加 - 調査期間中の世界市場の成長は、分散制御システムのより実行可能なソリューションを継続的に見つけるための研究開発への投資の増加にも起因すると考えられます。 調査報告によると、世界の研究開発の実質支出は2000年以来3倍以上に増加し、約6,800億米ドルから2019年には2.5兆米ドル以上に増加しました。

• スマートシティの開発における利用の増加 - 世界中でスマートシティの開発が増加しており、自動化と先進技術の使用がさらに進み、分散制御システムの拡張がさらに促進されています。

当社の分散型制御システム市場 調査によると、以下はこの市場の課題です。

• 関連する最小コストのテクノロジーと投資に対する高い要件 – 最小コストのテクノロジーとは、最終的に最も経済効率の高い選択肢として選択されるテクノロジー、またはテクノロジーの組み合わせを意味します。 これは、市場の成長を鈍化させると予測される主要な要因の 1 つです。

• 認識の欠如

• 必要な技術的熟練労働者の不足

分散型制御システム市場のセグメンテーション

コンポーネント (ハードウェア、ソフトウェア、サービス)

コンポーネントに基づくと、ソフトウェア部門は 2026 年から 2035 年までの期間に 35% の市場シェアを保持すると予想されます。ソフトウェア コンポーネント部門の成長は、ソフトウェア アプリケーションの複雑さの増大、ニーズの高まりなど、いくつかの要因によるものと考えられます。 これにより、市場投入までの時間が短縮され、モジュール型ソフトウェア開発への傾向が高まります。 事前に構築されたソフトウェア コンポーネントを活用することで、開発者は新しいソフトウェア アプリケーションの構築に必要な時間とリソースを大幅に削減できると同時に、全体的な品質とパフォーマンスも向上します。

エンドユーザー (発電、石油・ガス、化学、精製、ヘルスケア、紙、パルプ)

エンドユーザーに関しては、ヘルスケア部門が評価期間中に最大の市場シェアを保持すると予想されます。 この分野の成長は、拡大が著しいヘルスケア業界における多数の患者の存在によるものと考えられます。 病院の数も急速に増加しています。 たとえば、2022 年までに、米国には約 6,100 の病院があったことが注目されています。 病院は幅広い医療を提供します。 病院の医師と呼ばれる医師は、通常、内科、小児科、または一般診療を専門としています。 彼らは、一般的な問題を解決するための知識と、より複雑な医療問題を解決するためのリソースを持っています。 病院では、神経内科、産婦人科、腫瘍科などの専門診療を提供する場合もあります。

分散型制御システム市場の詳細な分析には、次のセグメントが含まれます。

|

コンポーネント別 |

|

|

エンドユーザー別 |

|

分散型制御システム市場を支配する注目の企業

- ABB Ltd.

- 会社概要

- 事業戦略

- 主な製品

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域プレゼンス

- SWOT分析

- Toshiba Corporation

- Schneider Electric SE

- Mitsubishi Electric Corporation

- Metso Corporation

- Honeywell International Inc.

- Siemens AG

- Schneider Electric

- Rockwell Automation, Inc

- NovaTech Process Solutions LLC

- Emerson Electric Co.

- Automation Technologies Ltd.

- Concept Systems Inc.

ニュースで

Mitsubishi Electric Corporationは、よりエネルギー効率の高い新しい DCS を開発したと発表しました。 MELSEC QシリーズDCSは省電力モードを使用して、お客様のエネルギー消費量を削減することができます。

• 2023 年 8 月、Toshiba Corporationは、より拡張性を高めた新しい DCS システムを導入しました。 T は、成長する植物のニーズに合わせて簡単に拡張でき、運用効率を高めるために設計された多数の新機能も備えています。

• ABB は、英国ケムスリーの工場で高度に自動化され、接続され、安全な操業を実現するという DS Smith のビジョンを実現するための新たな注文を受けたと発表しました。 ケント工場はヨーロッパで 2 番目に大きい古紙工場で、年間生産能力は 849,000 トンを超えています。 ABB は、ABB Skill System 800xA 制御システム (DCS) で企業の発展をサポートしています。 また、抄紙機のドライブは PM3、PM4、PM6 経由でアップグレードされます。

• エマソンは、組織に大幅に強化された ICS/OT サイバーセキュリティを提供する DeltaVTM 制御システム「DCS」内での Dragos プラットフォームの検証を発表しました。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針