当社の信頼できる顧客

石炭液化(CTL)市場調査、規模、傾向のハイライト(予測2026-2035年)

石炭液化(CTL)市場規模は、2035年末までに70億米ドルに達する見込みであり、2026―2035年の予測期間中に5%の割合で成長します。2025 年の石炭液化産業の規模は 50 億米ドルでした。 成長の背景には自動車の台数の増加が挙げられます。 輸送部門を運営するための燃料需要の高まりにより、市場の成長が促進される可能性が高いと予想されます。

現在、10 億台を超える乗用車が世界中の道路を走行していると考えられています。 また、2026年4月現在、世界で約27百万台の自動車が生産されています。

二酸化炭素排出量を削減する必要性の高まりが市場の成長を促進すると考えられています。 他の化石燃料と比較して、石炭は炭素排出量がはるかに少ないため、より優れた燃料源となります。

現在、地球は毎年約 500 億トンの CO2e を排出しています。 これは、およそ 350 億トンと推定される 1990 年の排出量よりも 40% 以上増加しています。

石炭液化(CTL)市場 : 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

~5% |

|

基準年市場規模(2025年) |

50億米ドル |

|

予測年市場規模(2035年) |

70億米ドル |

|

地域範囲 |

|

石炭液化(CTL)市場の地域概要

石炭液化市場 - 日本の展望

日本の石炭液化市場では、石炭生産の増加により、石炭液化への顕著な需要が見られる可能性があります。 これにより、この地域では石炭液化の技術の応用がさらに発展しました。

2025 年の日本の石炭生産量は 0.6 億トンを超えると推定されています。

さらに、日本での研究開発の拡大により、液体石炭に対する巨大な需要が生まれる可能性があります。 その結果、この地域ではより効率的な石炭液化の石炭が生成され、CTLの需要と受け入れの増加につながる可能性があります。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

APAC市場予測

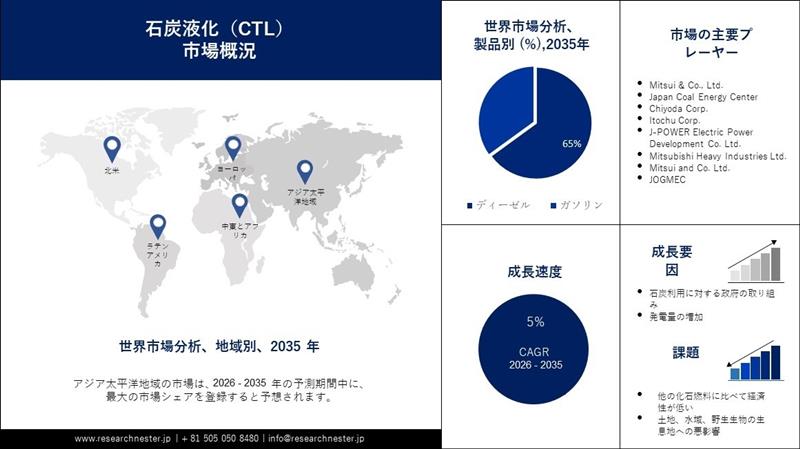

当社の石炭液化(CTL)市場調査によると、アジア太平洋地域の市場は、膨大な石炭埋蔵量により、2035 年までに 35% という最大のシェアを占めると予測されています。 中国は年間利用量の34倍以上の確認埋蔵量を保有しており、米国に次いで世界第2位となっています。 その結果、この地域での石炭の供給量が増加し、石炭がさまざまな目的の燃料源として魅力的な選択肢となる可能性があります。

2020 年、中国の確認済み石炭埋蔵量は 1,430 億トン以上と推定されています。

ヨーロッパ市場の統計

ヨーロッパの石炭液化市場は、石炭生産の増加により、予測期間中は 2 番目に大きいと推定されています。 ドイツはヨーロッパ最大の石炭生産国です。 ドイツは2020年に約107百万トンの褐炭を採掘した。比較すると、ポーランドは同年の硬炭の最大生産国であり、数少ない生産国の一つであり、約54百万トンを生産した。 その結果、この地域では石炭が大量に入手可能となり、液体技術への石炭投資がさらに集まることになるです。

石炭液化(CTL)市場:成長要因と課題

石炭液化(CTL)市場の成長要因ー

- 石炭利用に対する政府の取り組み – 米国エネルギー省は、石炭および発電所コミュニティの経済発展に 109.5百万米ドルを投資すると発表しました。 さらに、石炭と廃棄物からの主要な鉱物抽出のための資金として 109.5百万米ドルが授与されました。 結果として、これは石炭液化技術の開発につながり、CTL の需要も増加するです。

- 発電量の増加 - 集中発電で使用される発電所の大部分は火力発電所です。つまり、燃料を使用して蒸気を加熱し、タービンを回転させて電気を生成します。 最近の再生可能エネルギー利用のブームにもかかわらず、石炭は依然として世界中の主要な発電源です。 世界のエネルギー生成量は過去 30 年間で劇的に拡大し、1990 年の 11,000 テラワット時未満から 2025 年には 27,000 テラワット時以上、そして 2022 ―2025 年には 27,000 テラワット時を超えました

当社の石炭液化(CTL)市場 調査によると、以下はこの市場の課題です。

- 他の化石燃料に比べて経済性が低い - 石炭液化の燃料供給は、石油、バイオ燃料、ガスから液体への燃料供給などの他の液体燃料源と比較して一般に高価であると考えられています。 CTL は技術とインフラストラクチャに多大な投資を必要としたため、CTL の製造コストは一般に他の燃料よりも高くなります。

- 土地、水域、野生生物の生息地への悪影響

- 比較的新しいテクノロジーであるため、技術的な制限があります。

石炭液化(CTL)市場のセグメンテーション

製品(ディーゼル、ガソリン)

当社の石炭液化(CTL)市場調査によると、ディーゼルセグメントは、今後数年間で 65% という堅調な市場シェアを獲得すると推定されています。 石炭をディーゼルやガソリンなどの液体に変えるプロセスは、石炭液体化 (CTL) として知られており、ディーゼルの代替品として道路輸送における石油使用量を削減する技術的ソリューションの 1 つとみなされています。

従来の圧縮エンジンでは、CTL ディーゼル燃料を純粋な形で、または混合物への有用な添加物として利用して、これらすべての分野で最高品質の中間留出液ストリームを改善できます。 ディーゼルは現在約 30% の市場シェアを持っています。

これに加えて、毎日 2百万台のバスがインドの高速道路を走行しており、そのほとんどがディーゼルで走行しています。

液化(石炭直接液化、石炭間接液化)

石炭間接液化セグメントは、まもなく 60% という注目に値するシェアを獲得する予定です。 石炭間接液化技術を使用して石炭から生成された液体燃料は、石炭よりも高いエネルギー密度を持っています。 したがって、燃料の輸送と使用がより便利になり、発電所や車両の燃料効率が向上する可能性があります。 一方、ICL は温室効果ガスの排出量や石炭の液化を促す汚染物質の発生が少ないため、環境への影響が少なくなります。 さらに、間接手順は低温および低圧で動作するため、直接手順よりも運用コストが大幅に低くなります。

石炭液化(CTL)市場の詳細な分析には、次のセグメントが含まれます。

|

液化別 |

|

|

製品別 |

|

石炭液化(CTL)市場を支配する注目の企業

- Linc Energy Systems

- 会社概要

- 事業戦略

- 主な製品

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域プレゼンス

- SWOT分析

- Mitsui & Co., Ltd.

- Japan Coal Energy Center

- Chiyoda Corp.

- Itochu Corp.

- J-POWER Electric Power Development Co. Ltd.

- Mitsubishi Heavy Industries Ltd.

- Mitsui and Co. Ltd.

- JOGMEC (Japan Oil, Gas and Metals National Corporation)

- Sojitz Corporation

- Sumitomo Corporation

- Idemitsu Kosan Co., Ltd.

- DKRW Energy LLC

- China Shenhua Energy Co. Ltd

- Coal India Ltd.

- Altona Rare Earths PLC

- Siemens Energy

- Sasol Ltd.

- JSW Steel

- Celanese Corporation

- TransGas Development Systems, LLC.

- Invinity Energy, Systems

- BHP Group plc

ニュースで

- Mitsubishi Heavy Industries Ltd.は、タイを支援し気候変動目標を達成するために、現在の発電所を脱炭素化するためのアンモニア混焼発電可能性調査に協力する覚書に署名した。

- Chiyoda Corp.は、ドイツのクリーンテック企業 INARTEC Gmbh と提携して、化石燃料に代わる持続可能な代替燃料に対する世界的要件に対処する共同 e-fuel イニシアチブを開発しました。

- JSW Steel はカナダの Teck Resources の製鉄用石炭事業を 10 億米ドル以上で買収しました。

- China Shenhua Energy Co. Ltdは、自社開発の石炭ロボットの発売を発表した。 安全かつ便利な石炭の粉砕に貢献し、労働集約性と潜在的な労働者の安全上の懸念を大幅に軽減します。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針