当社の信頼できる顧客

バイオエンジニアリングタンパク質医薬品市場調査、規模、傾向のハイライト(予測2026-2035年)

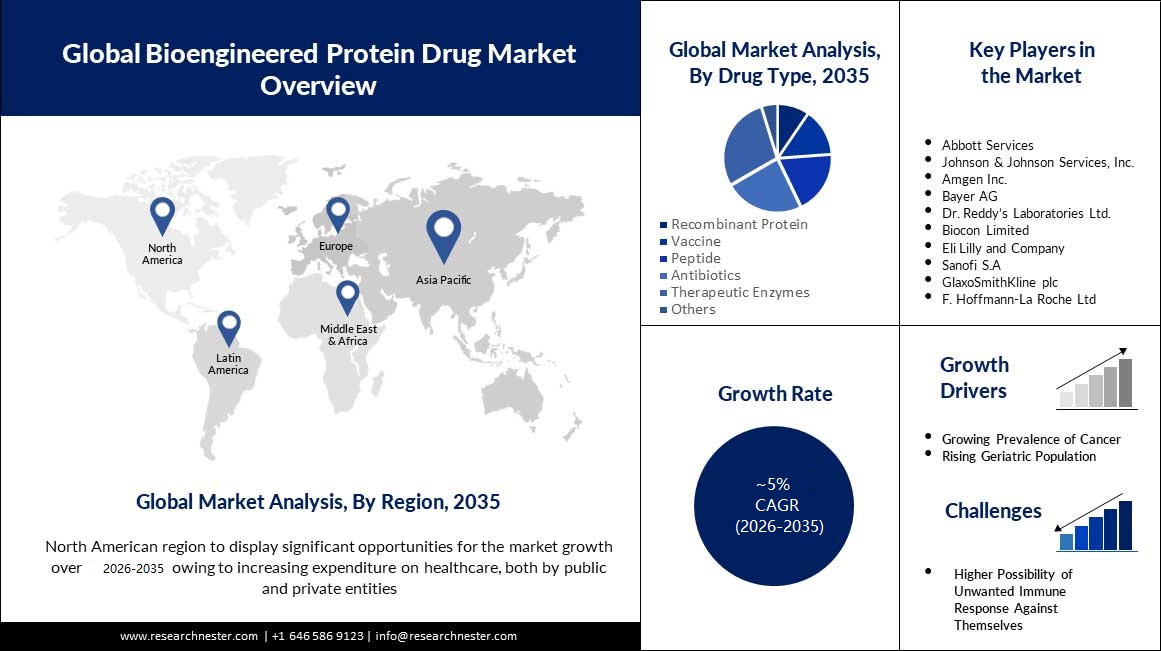

世界のバイオエンジニアリングタンパク質医薬品市場は、予測期間(2026年から2035年)にわたって約5%のCAGRで成長し、2035年末までに約2,500億ドルの収益を獲得すると推定されています。さらに、この市場は、 2025年には約 1,000 億米ドル。市場の成長は、がん治療を推進する複数の組織の存在と、化学療法の軽減を目的とした生物工学タンパク質の利用率の向上に支えられたがん症例の増加に起因すると考えられます。 世界保健機関 (WHO) の統計によると、がんは世界中で第 2 位の死因となっています。 この統計では、2018 年にはガンが原因で推定 960 万人が死亡したとも述べられています。

糖尿病やがんなどの感染症の蔓延により、主に生物工学的に作られたタンパク質医薬品に対する世界的な需要が増加しています。 がん、糖尿病、その他の病気の代替治療法とは対照的に、生物工学的に作られたタンパク質医薬品はより成功しており、多くの場合、副作用は最小限またはまったくありません。 その結果、医療従事者は、生体工学によって作られたタンパク質医薬品で構成される医薬品を処方することが増えています。 さらに、生物工学的に作られたタンパク質医薬品の研究開発のエスカレートと、生物工学的に作られたタンパク質医薬から作られるいくつかの医薬品の第 III 相臨床試験の進歩により、製薬メーカーはこのタンパク質の商品化への投資を増やすことができています。 米国疾病管理予防センター(CDC)は、統計報告書「全国糖尿病統計報告書 2020」の中で、2018 年の 18 歳以上の米国人口における診断済みおよび未診断の糖尿病の有病率の大まかな推定値は次のように述べています。 3,410 万人(米国人口の 10.5%)が登録しています。

バイオエンジニアリングタンパク質医薬品市場 : 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

~ 5% |

|

基準年の市場規模(2025年) |

~ 1,000億米ドル |

|

予測年の市場規模(2035年) |

~ 2,500億米ドル |

|

地域の範囲 |

|

バイオエンジニアリングタンパク質医薬品市場の地域概要

北米市場予測

北米の生物工学タンパク質医薬品市場は、他のすべての地域の市場の中で、2035年末までに最大の市場シェアを保持すると予測されています。北米は製薬会社の強力なネットワークがあることで知られています。 研究開発活動の増加と地域内の個人の慢性疾患の蔓延に加え、公的機関と民間団体の両方による医療費の増加を背景に、北米の生物工学タンパク質医薬品市場は、今後も成長すると予想されています。 予測期間中の急速なペース。 たとえば、米国では 10 人に 1 人が糖尿病、がん、心臓病などの何らかの慢性疾患を患っています。 北米は、この地域に非常に強力な医療インフラが存在することで知られており、これも予測期間中に市場の成長を促進すると予想されています。

APAC市場統計

アジア太平洋のバイオエンジニアリングタンパク質医薬品市場は、他のすべての地域の市場の中で、予測期間中に2番目に大きなシェアを保持すると予測されています。 市場の成長は主に、人口増加に支えられた地域での慢性疾患の増加に起因すると考えられます。 アジア大陸は、人口が最も多く、高齢者が多いことで知られています。 たとえば、2050年までに 65 歳以上の人口は約 10 億人になるでしょう。

欧州市場予測

欧州のバイオエンジニアリングタンパク質医薬品市場は、他のすべての地域の市場の中で、2035年末までに最大の市場シェアを保持すると推定されています。この地域の市場の成長は、糖尿病を抱えて生きる人の数の増加に寄与している可能性があります。 この地域には、大手の生体工学タンパク質医薬品メーカーの存在も含まれています。 たとえば、2022 年には、ヨーロッパ地域の人口の 20% 近くが 65 歳以上になると予想されています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

バイオエンジニアリングタンパク質医薬品市場:成長要因と課題

成長の原動力

- がんの有病率の増加 – がんは、生物工学的に作られたタンパク質医薬品を必要とする主な病気です。 これらのタンパク質は、がん細胞を治療し、がん細胞と戦うために他の組織に栄養を与えるための栄養ラインを供給するために研究室で開発されています。 したがって、世界中で化学療法に対する需要が高まっています。 たとえば、米国では 2020 年に約 1,000 万人ががんで死亡し、2025年には約 200 万人が新たにがんと診断されました。

- 高齢者人口の増加 – 米国心臓協会 (AHA) によると、米国の男性と女性の心血管疾患の発症率は 60 歳から 79 歳の間で 75%、80 歳以上では 86% です。 米国の国民健康栄養調査(NHANES)によると、65歳以上の成人の70%が高血圧であることが判明した。 高齢者人口は慢性疾患にかかりやすく、世界中で高齢者人口の増加が市場の成長を促進すると推定されています。

- 医療支出の増加 – 世界の医療支出は、2000年の8.5%から増加し、2019年には約8.5兆米ドルに達すると予想されています。この世界的な医療支出のブームにより、予測期間中に生物工学タンパク質医薬品の開発が加速すると予想されます。

- 糖尿病の発生率の増加 – 糖尿病は、生物工学的に作られたタンパク質医薬品で治療できる最も一般的な慢性疾患の 1 つです。 たとえば、2021 年には世界中で約 5 億人が糖尿病を抱えていることが判明しました。

- 喘息患者の増加 – たとえば、2019 年には、世界中で 2 億 5,000 万人以上が喘息に罹患しています。 一方、米国では2021年に約3,500人が喘息が原因で死亡した。

課題

- 生物工学的に作られたタンパク質医薬品に関連する高額な治療費

生物工学的に作られたタンパク質医薬品の使用を必要とする病気の治療は、治療プロセスに伴う合併症のため、通常、高額な費用がかかります。 その結果、低所得国および中所得国に属する国では、これらの薬物の使用はあまり現実的ではありません。 このような要因は、世界の生物工学タンパク質医薬品市場の成長に影響を与えると予想されます。

- 自分自身に対する望ましくない免疫反応の可能性が高い

- 膜不透過性と生体内での安定性の低下

バイオエンジニアリングタンパク質医薬品市場のセグメンテーション

薬剤の種類 (組換えタンパク質、ワクチン、ペプチド抗生物質、治療用酵素)

世界のバイオエンジニアリングタンパク質医薬品市場は、医薬品の種類ごとに、組換えタンパク質、ワクチン、ペプチド抗生物質、治療用酵素などに分割され、需要と供給が分析されています。 これらの種類の医薬品のうち、治療用酵素セグメントは、2035年には最大の市場シェアを獲得すると推定されています。このセグメントの成長は、治療用タンパク質の製造および組換えタンパク質の処理における治療用酵素の広範な使用に起因すると考えられます。 DNA。 インターフェロン、サイトカイン、モノクローナル抗体などの高分子治療用タンパク質は、HIV、がん、その他の疾患の治療に広く使用されています。 タバコやアルコールの消費量の増加など、いくつかの理由により、世界人口の間で HIV とがんの罹患率が高くなっていることが観察されています。 例えば、毎年800万人近くの人がタバコの消費により命を落としていると推定されています。 さらに、タバコ使用者の約 80% は発展途上国に住んでいることが観察されています。

アプリケーション (自己免疫、心臓、先天性、感染症、癌、糖尿病、関節炎)

世界のバイオエンジニアリングタンパク質医薬品市場はまた、自己免疫、心臓、先天性、感染症、癌、糖尿病、関節炎などの用途ごとにセグメント化され、需要と供給が分析されています。 これらのセグメントの中で、がんセグメントは 2035 年に大きなシェアを獲得すると予想されています。がんは世界中で最も一般的な死亡原因です。 モノクローナル抗体など、がんを治療するためにいくつかの種類の抗体が使用されます。 これらの抗体は、がん細胞上の特定の標的を攻撃するために研究室で硬化されます。 生物工学的がん治療には、腫瘍微小環境を再設計して腫瘍を促進する手がかりを排除することや、次世代の細胞ベースの治療法の開発が含まれます。 さらに、がん患者は通常の健康な人よりも多くのタンパク質を必要とすることも複数の研究で観察されています。 腫瘍は細胞を殺しますが、生物工学的に作られたタンパク質は組織が感染症と戦うのを助けるからです。 癌に最も適した薬剤の例としては、5-フルオロウラシル、メトトレキサート、6-メルカプトプリン、ゲムシタビン、シタラビンなどがあります。

世界のバイオエンジニアリングタンパク質医薬品市場に関する当社の詳細な分析には、次のセグメントが含まれます。

|

薬剤の種類別 |

|

|

用途別 |

|

|

テクノロジー別 |

|

|

薬物送達法別 |

|

バイオエンジニアリングタンパク質医薬品市場を支配する注目の企業

- Abbott Services

- 会社概要

- 事業戦略

- 主な製品内容

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- Johnson & Johnson Services, Inc.

- Amgen Inc.

- Bayer AG

- Dr. Reddy’s Laboratories Ltd.

- Biocon Limited

- Eli Lilly and Company

- Sanofi S.A

- GlaxoSmithKline plc

- F. Hoffmann-La Roche Ltd

ニュースで

- Abbotは医療機器会社セント・ジュード・メディカル社を買収した。 この買収により、アボット・ラボラトリーズは医療機器の市場シェアを拡大し、世界中でバイオエンジニアリングステントの製品範囲を向上させることが期待されています。

- GlaxoSmithKline plc は、臨床試験の多様性に関する後ろ向き研究の結果を発表しました。 この研究には 495 件の GSK および ViiV 臨床試験が含まれており、米国の参加者に基づいています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針