当社の信頼できる顧客

自動車用オペレーティングシステム市場調査、規模、傾向のハイライト(予測2026-2035年)

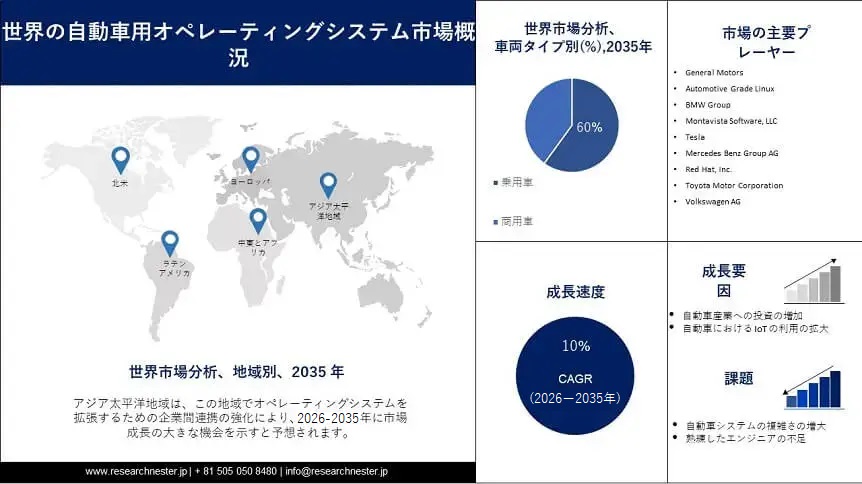

自動車用オペレーティング システム市場規模は、2035 年末までに 150 億米ドルに達すると見込まれています。2026 ― 2035 年の予測期間中に 10% の CAGR で成長します。2025年に自動車用オペレーティング システムの業界規模は 50 億米ドルがありました。 成長の背後にある理由は、スマート自動運転車や高級車に対する需要の増加によって推進されています。 スマート自動運転車や高級車には、安全機能を処理し、強化されたユーザー エクスペリエンスを提供できる自動車オペレーティング システムが必要な先進運転支援システム (ADAS) が統合されています。

2024年には、世界中の高級車および超高級車の 5% 以上がバッテリー電気自動車 (BEV) がありました。

より多くの安全機能に対する需要の高まりが市場の成長を促進すると考えられています。 事故を減らし死亡者ゼロを達成するために、顧客は安全機能にますます関心を寄せており、自動車オペレーティング システムは自動車の高度なブレーキ システムを改善し、ADAS 機能とのより適切な調整を提供するため、その需要が高まっています。

自動車用オペレーティングシステム市場 : 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

~7% |

|

基準年市場規模(2025年) |

520億米ドル |

|

予測年市場規模(2035年) |

1230億米ドル |

|

地域範囲 |

|

自動車用オペレーティングシステム市場の地域概要

アジア太平洋地域市場予測

アジア太平洋地域の車載用オペレーティング システム市場は、オペレーティング システムの拡張に向けた企業間の連携強化により、2035 年末までに約 35% の最大シェアを占めると予測されています。 例えば、フォルクスワーゲンは、自動車チップの新興企業ホライズン・ロボティクスとの提携を発表し、中国の自動車分野に約20億米ドルを投資して、特化したスマート運転ソリューションを開発すると発表しました。 この地域でのこうしたコラボレーションは、顧客に最新の機能を提供することで、自動車のオペレーション システムの革新を推進する可能性があります。

さらに、日本の自動車メーカーであるトヨタ自動車は、2025年までに車両ソフトウェアプラットフォームを整備することを目指しており、ハイテク企業やテスラやフォルクスワーゲンなどのライバルと協力して、次世代の車両を動かすソフトウェアを開発することを目指しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

北米市場統計

北米の自動車用オペレーティング システム市場は、電気自動車の需要の高まりにより、予測期間中に 2 番目に大きな市場になると推定されています。 環境への懸念の高まりにより、北米では電気自動車の需要が高まっており、完全電気自動車の自動車生産は2025年末までに総自動車生産の6%以上に達しました。

これらのシステムは主に電気自動車の位置やバッテリー寿命に関するデータを提供するため、この結果、この地域での自動車用オペレーティング システムの需要が高まる可能性があります。 2024年には米国で電気自動車が約630,000台販売され、シェアは倍増して約5%となりました。

自動車用オペレーティングシステム市場:成長要因と課題

自動車用オペレーティングシステム市場の成長要因ー

- 自動車産業への投資の増加 – 投資流入の増加により自動車技術が推進され、今後数年間で市場の成長が急拡大すると予想されます。 自動運転、ロボティクス、AIなどのモビリティ技術の開発を推進します。 2025年までに、世界の自動車産業における電気自動車への投資は 3,250 億米ドル以上に達すると予想されます。

- 自動車における IoT の利用の拡大 - 車内のガジェットや道路沿いのインフラへの接続は、自動車のオペレーティング システムに直接影響されます。したがって、予測期間中に市場の成長が高まると予測されます。例えば、2024年には、世界中で約 237 百万台の自動車がモノのインターネット (IoT) に接続され、さらに 2025 年までに約 400 台の自動車が接続されると予想されています。

当社の自動車用オペレーティングシステム市場 調査によると、以下はこの市場の課題です。

- 自動車システムの複雑さの増大 – 以前は、センサーとアクチュエーターをソフトウェアに接続するために専用の接続が頻繁に使用され、単一のコンピューターから実行されることが多かったので、車両ソフトウェアの設計は容易がありました。しかし、自動車の機能の増加に伴い、自動車はより複雑になってきました。 さらに、一部の車両には、ADAS やその他の機能をサポートするために 100 を超える電子制御ユニット (ECU) が搭載されています。 さらに、ソフトウェアと機械の必要性の統合はさらに困難になっています。

- ソフトウェアプラットフォームを開発するための標準プロトコルの欠如です。

- 熟練したエンジニアの不足です。

自動車用オペレーティングシステム市場のセグメンテーション

車両タイプ別(乗用車、商用車)

乗用車セグメントは、一人当たりの所得の増加と若者人口の増加により、世界中で最新の乗用車の販売が増加しているため、今後数年間で 55% 以上の堅調な市場シェアを獲得すると推定されています。

これは、先進的なインフォテインメント システムに対する需要の増加につながります。これらのシステムは、高度な機能をサポートする自動車オペレーティング システムに依存しています。

例えば、2024年には世界中で 56百万台以上の乗用車が販売され、そのうち米国では 3百万台以上の乗用車が販売され、さらにドイツでは 2百万台が販売されました。

ECU機能別(パワートレイン、ボディコンフォートとコントロール、インフォテインメント、コミュニケーション、安全性とADS)

インフォテインメントセグメントは、自動車のディスプレイユニットとGPS機能に対する需要の高まりにより、間もなく注目すべきシェアを獲得すると予想されています。 エンターテインメントと情報を組み合わせ、車両をクラウドに接続する車載インフォテインメント システムによって、さまざまな機能が提供されます。 車載インフォテイメント システムで最も一般的な 3 つのオペレーティング システムは、Android、Linux、Windows です。これらはソフトウェア インフラストラクチャを提供し、複数のコンポーネントの連携を可能にします。

Linux は長年にわたってさまざまな GPS ハードウェアをサポートしており、Linux ベースのオペレーティング システムはディスプレイ ユニットに一般的に使用されています。 さらに、Android および QNX は、ディスプレイ ユニットに利用され、ナビゲーション機能を提供する、広く使用されているオペレーティング システムです。例えば、米国では個人の 93% が GPS に依存しており、そのうちの 5 分の 1 以上が GPS を毎日使用しています。

自動車用オペレーティングシステム市場の詳細な分析には、次のセグメントが含まれます。

|

OSタイプ別 |

|

|

車両タイプ別 |

|

|

ECU機能別 |

|

自動車用オペレーティングシステム市場を支配する注目の企業

- AUTOSAR

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

- General Motors

- Automotive Grade Linux

- BMW Group

- Montavista Software, LLC

- Tesla

- Mercedes Benz Group AG

- Red Hat, Inc.

- Toyota Motor Corporation

- Volkswagen AG

ニュースで

- Red Hat, Inc. は、ソフトウェア定義車両の進歩を支援するためにゼネラルモーターズとの提携を発表しました。 この提携は、機能安全認定の Linux オペレーティング システムを提供する Red Hat 車載オペレーティング システムのベースを使用することで、GM の Ultifi ソフトウェア プラットフォームの拡張を支援することを目的としています。

- BMW Groupは、Android オープンソースに基づくインフォテインメント システム「BMW オペレーティング システム 9」を 2023 年に発売すると発表しました。この新しいバリエーションでは、ユーザー インターフェイスのデザイン、プログラム、ユーザー エクスペリエンスが BMW で作成され、実装されます。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針