当社の信頼できる顧客

航空宇宙用鍛造品の市場調査、規模、傾向のハイライト(予測2026-2035年)

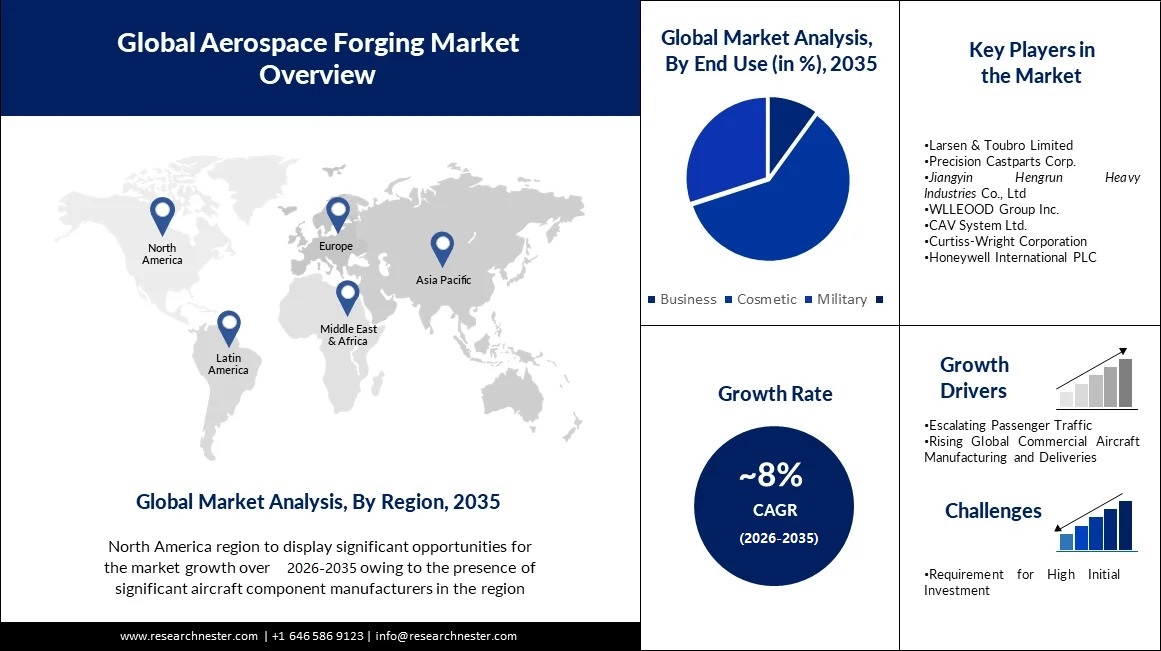

航空宇宙鍛造市場規模は、2035年末までに500億米ドルに達すると推定されており、予測期間、つまり2026年から2035年の間に約8%のCAGRが見られます。 これに加えて、2025年の航空宇宙鍛造市場規模は 300 億ドルに達しました。 この市場の成長は旅客輸送量の増加によるものであり、ボーイングやエアバスなどの大手企業は今後数年間で航空機製造の生産量が増加すると予想されています。 国際航空運送協会によると、飛行機で旅行する人の数は、今後数十年間で 2 倍に増加すると予想されています。 2037 年までに、82 億人が航空輸送を利用すると予想されています。

さらに、軍事装備への継続的な投資と強力な航空輸送の需要が業界の成長を促進すると予想されます。 また、米国の通信事業者は古いモデルを、より優れた、より軽量で燃費の良いモデルに変更すると推定されています。 たとえば、推定によると、北米では 2038 年までに 9,130 機の新しい航空機が納入される可能性があります。航空宇宙産業および防衛産業は、さまざまな合金で作られた大量の鍛造部品を必要としています。 今後数年間で、着陸装置、タービン、エンジン部品、機械部品などの需要が増加すると予想されます。 これらの部品は強度が高いため、航空宇宙用途に適しています。

航空宇宙鍛造市場: 重要な洞察

|

基準年 |

2025 |

|

予測年 |

2026 – 2035 |

|

CAGR |

~8% |

|

基準年の市場規模(2025年) |

~ 300億米ドル |

|

予測年の市場規模(2035年) |

~500億米ドル |

|

地域の範囲 |

|

航空宇宙鍛造産業の地域概要

北米市場予測

北米地域の市場は、予測期間中に最も高い成長を遂げると推定されています。 これは、この地域に航空機および航空宇宙部品の大手メーカーが存在することが背景にあると考えられます。 さらに、北米地域における航空宇宙用鍛造市場の成長は、航空機製造産業の成長と直接結びついています。 例えば、2019年、この地域における航空機製造産業の価値は約1,350億ドルでした。 航空便を利用して旅行する人の数が増加していることにより、この地域における航空宇宙産業の鍛造および製造もここ数十年で急速に加速していることが観察されています。 航空旅客数の増加により、航空機の数が大幅に増加すると予測されています。 2021年に運輸統計局(BTS)が発行した報告書によると、年間6億7,400万人の乗客が米国の航空会社を利用しており、これは約3億6,900万人の乗客が米国の航空会社を利用していた2020年と比べて82.5%増加している。 したがって、これらすべての要因は、北米地域の予測期間中に市場の成長を促進すると予想されます。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

APAC市場統計

アジア太平洋地域の市場は、地域最大の航空市場の存在により、予測期間中に大幅な市場成長を共有すると予想されます。 中国は世界で最も急速に成長している航空市場です。 今後 20 年間で、この地域には 8,000 機以上の新しい航空機が納入されることが見込まれています。 旺盛な需要により、将来的には 1 兆 6,000 億米ドル相当のアフターマーケット サービスの機会がもたらされると予測されています。 中国は国防費でも第2位となっている。 2021年に、中国は防衛産業に約 2,930 億ドルを貢献し、2020年比 4.7% 増加する予定です。したがって、長期的には、中国は航空宇宙用鍛造品への大きな需要を呼び込むはずです。 中国は米国および欧州への鍛造品の主要輸出国である。

欧州市場予測

ヨーロッパ地域の市場も、予測期間中に大幅な市場成長が見込まれています。 欧州の航空宇宙鍛造品市場は、航空宇宙産業における軽量で高強度の部品に対する需要の高まりによって牽引されています。 この需要は、燃料効率と排出ガス削減が重要な優先事項である民間航空分野で特に重要です。

航空宇宙鍛造部門: 成長の原動力

成長の原動力

- 増加する旅客輸送 – 航空宇宙鍛造市場は、旅客輸送の増加に伴い、予測期間中に成長すると予想されます。 人々のライフスタイルが変化するにつれて、可処分所得も変化しており、乗客は飛行機で旅行する傾向があり、それが民間航空部門の旅客数を増加させています。 2022年 2 月と比較すると、2023年の総トラフィックは 55.5% 増加しました。現在、世界中のトラフィックは 2019年 2 月のレベルの 84.9% です。

- 世界的な民間航空機の製造と納入の増加 – 世界的な民間航空機の製造と納入の増加が、予測期間の市場の成長を促進すると予想されます。 新型コロナウイルス感染症以降、世界中の人々の旅行が増加するにつれ、世界中でより多くの民間航空機の需要が高まっています。 推定によると、今後 20 年間で 38,000 機以上の新しい航空機が納入される予定で、その一部は現在の保有機の古い航空機と置き換わることになります。

- 防衛分野での用途の拡大 – 防衛分野では、軽量合金で構成される多数の鍛造コンポーネントが必要です。 これらは主に、燃料効率と性能を維持しながら航空機の重量を軽減するために使用されます。 チタンやアルミニウムなどの軽量合金で作られた鍛造部品は、燃料効率を向上させ、排出ガスを削減するために、航空機の構造にますます使用されています。 航空宇宙産業協会は、複合材料、チタン、アルミニウム合金などの先端材料の使用により、過去 30 年間で航空機の重量が 35% 削減されたと報告しています。

- 研究開発活動の活発化 - 新しい材料とプロセスの研究開発、特殊な高性能合金の開発も、長期的に鍛造部品の使用を促進する可能性のある重要な要素です。 たとえば、第 3 世代の Al-Li 合金の開発は、航空機の性能と軽量設計に利益をもたらすと期待されています。 これらの合金は、従来の 2XXX および 3XXX シリーズの航空宇宙用アルミニウム合金を置き換える可能性があります。

課題

- 多額の初期投資が必要 - 航空宇宙用の鍛造プロセスには、設備と技術に多額の初期投資が必要です。 これにより、中小企業にとって参入障壁が生じ、市場での競争やイノベーションが制限される可能性があります。

- 厳格な規則と規制

- 原材料への依存

航空宇宙鍛造セグメンテーション

エンドユーザー (ビジネス、商業、軍事)

世界の航空宇宙鍛造市場は、エンドユーザーによる需要と供給をビジネス、商業、軍事に分割して分析されています。 このうち、民間セグメントは、2035年末までに最大の市場シェアを占めると予想されています。この市場の成長は、民間航空機の生産への投資額の増加と、民間航空機の定期便数の増加によるものと考えられます。 乗客。 近年、旺盛な旅行需要により、新しい民間航空機の需要が増加しています。 アジア太平洋地域での旅客数の増加により、鍛造部品の長期的な需要が高まることが予想されます。 たとえば、過去 10 年間で 20,000 機を超えるジェット旅客機が世界中に納入され、これは過去 10 年間に比べて 66% 増加しました。 最新のデータによると、アジア太平洋地域では、2028年から2038年までに10,040機の新型航空機が納入されると見込まれています。発展途上国で台頭しつつある中間層が、旅客数の増加において重要な役割を果たすと予想されています。 同じデータによると、アジア太平洋地域の中流階級の人口は、2008 年の 32% から 2018 年には 50% に増加しました。

材質(アルミ合金、ステンレス、チタン)

世界市場は、アルミニウム合金、ステンレス鋼、チタンに材料ごとにセグメント化され、需要と供給が分析されています。 このうち、アルミニウム合金セグメントは、2035年末までに最大の市場シェアを獲得すると予想されています。その軽量特性により、航空宇宙産業におけるアルミニウムの使用が急速に増加しています。 最新の飛行機は、古いモデルに比べて軽量かつ近代的で、燃料効率が優れています。 他の金属と組み合わせた高度なアルミニウム合金の開発も、アルミニウム鍛造品の需要を促進する可能性のあるもう 1 つの重要な要素です。 航空機の機体の約90%はアルミニウムでできており、延性や強度を高めて疲労を防止する金属の性能を得るには、この素材での鍛造が不可欠です。

当社の世界市場の詳細な分析には、次のセグメントが含まれます。

|

素材別 |

|

|

飛行機でお越しの場合 |

|

|

用途別 |

|

|

最終用途別 |

|

航空宇宙鍛造業界を支配する企業

- Arconic Corporation

º 会社概要

º 事業戦略

º 主要製品

º 業績

º 主要業績指標

º リスク分析

º 最近の展開

º 地域プレゼンス

º SWOT分析

- Larsen & Toubro Limited

- Precision Castparts Corp.

- Jiangyin Hengrun Heavy Industries Co., Ltd

- WLLEOOD Group Inc.

- CAV System Ltd.

- Curtiss-Wright Corporation

- Honeywell International PLC

- Raytheon Technologies Corporation

- Airbus S.A.S.

ニュースで

- Curtiss-Wright Corporation は、米国海軍で利用されるモジュラー オープン システム アプローチ (MOSA) を提示するために子孫によって選ばれました。

- 江陰恒潤重工業有限公司が無錫工程研究センターから証明書を受け取る。

目次

このレポートの詳細については。

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針