お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針

当社の信頼できる顧客

日本の航空市場調査、規模、傾向のハイライト(予測2025-2037年)

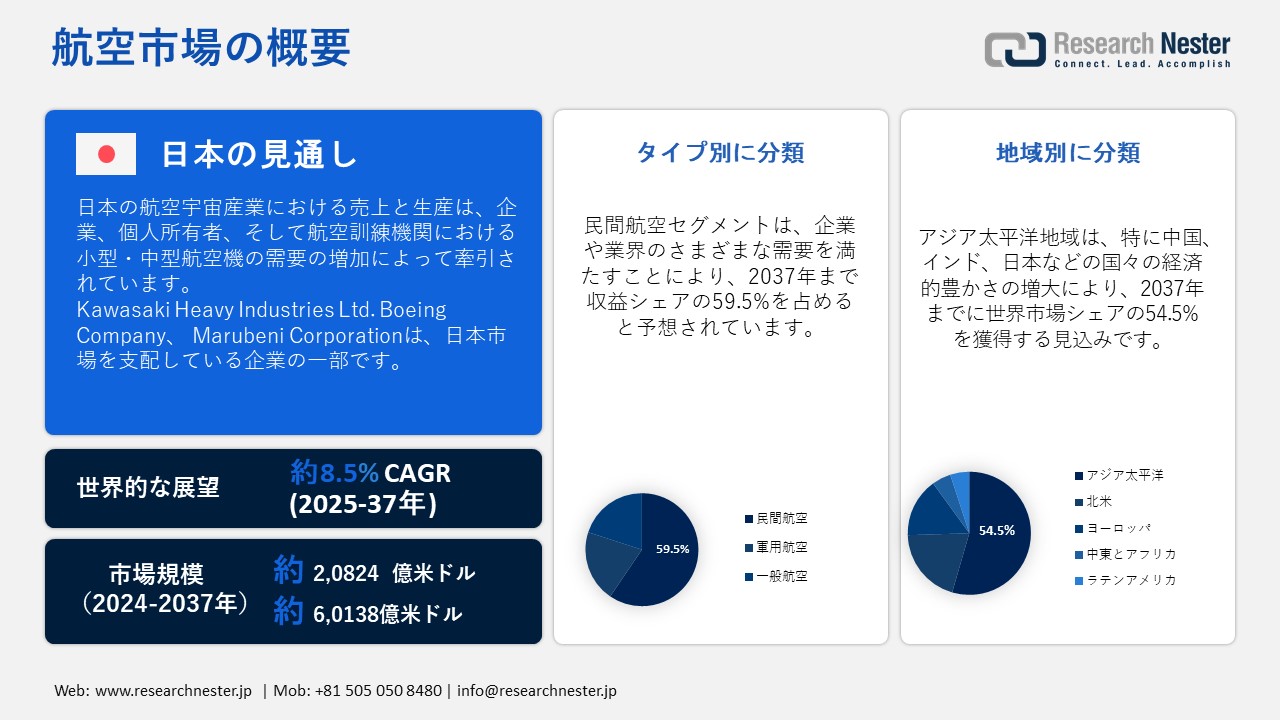

日本の航空市場規模は2024年に20,824億米ドルと推定され、2037年末までに60,138億米ドルを超えると予想されています。2025―2037年の予測期間中は、年平均成長率(CAGR)8.5%で成長します。2025年には、日本の航空業界の規模は22,594億米ドルに達すると見込まれています。

プライベートおよびビジネスでの航空旅行の需要増加は世界市場を牽引しており、より柔軟で効率的な輸送手段を必要としています。例えば、2023年までに世界のプライベートジェット機は22,000機から23,000機に達すると予想されています。15,000機以上のプライベートジェットを保有し、世界の保有機数の63%から68.7%を占める米国が、この業界をリードしています。

垂直離着陸機(VTOL)を活用した都市型エアモビリティソリューションは、都市環境における航空輸送の選択肢を提供することで、都市の混雑緩和を目指しています。スマートインフラ、電気推進、自律飛行技術の発展がこのトレンドを牽引し、エアタクシーや個人用航空機の実現可能性が高まっています。UAMプロジェクトは、都市交通問題の解決と、より高度で効率的な都市交通システムへの移行の手段として捉える政府や企業から多額の資金提供を受けています。同社は、空中ライドシェアリングを既存の配車サービスと同程度の低価格にすることで、インドをeVTOLの世界的リーダーにしたいと考えています。

日本の航空市場: 主な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2037年 |

|

CAGR |

8.5% |

|

基準年市場規模(2024年) |

20,824億米ドル |

|

予測年市場規模(2025年) |

22,594億米ドル |

|

予測年市場規模(2037年) |

60,138億米ドル |

|

地域範囲 |

|

航空市場の地域概要

航空市場 – 日本の展望

日本の航空市場は2037年まで安定した成長が見込まれています。日本の航空宇宙産業における売上と生産は、企業、個人所有者、そして航空訓練機関における小型・中型機の需要増加によって牽引されています。さらに、増加する航空機に対応するために、空港インフラの整備が求められています。これには、小型機向けの格納庫スペース、整備サービス、アメニティなどが含まれます。さらに、航空産業の成長は、航空機の整備、製造、関連サービスにおける雇用創出を促進し、地域経済と国家経済の活性化につながります。

生産工学、材料科学、空気力学などの分野の進歩は、燃料消費量が少なく、騒音や排出ガス汚染物質の排出量が少ない航空機のタイプや設計の開発に貢献しています。日本の航空業界の現在の見通しに沿って、無人航空システムの需要は、サプライチェーン、農業、防災、監視・偵察の分野で増加しています。さらに、フライ・バイ・ワイヤ技術、自動飛行制御、航空機の性能、安全性、効率性を向上させる高度なコックピットシステムなど、デジタル航空電子機器の利用拡大も市場の拡大を支えています。これらの機器は、パイロットの負担を軽減し、空間認識と時間認識を向上させます。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

APAC市場統計

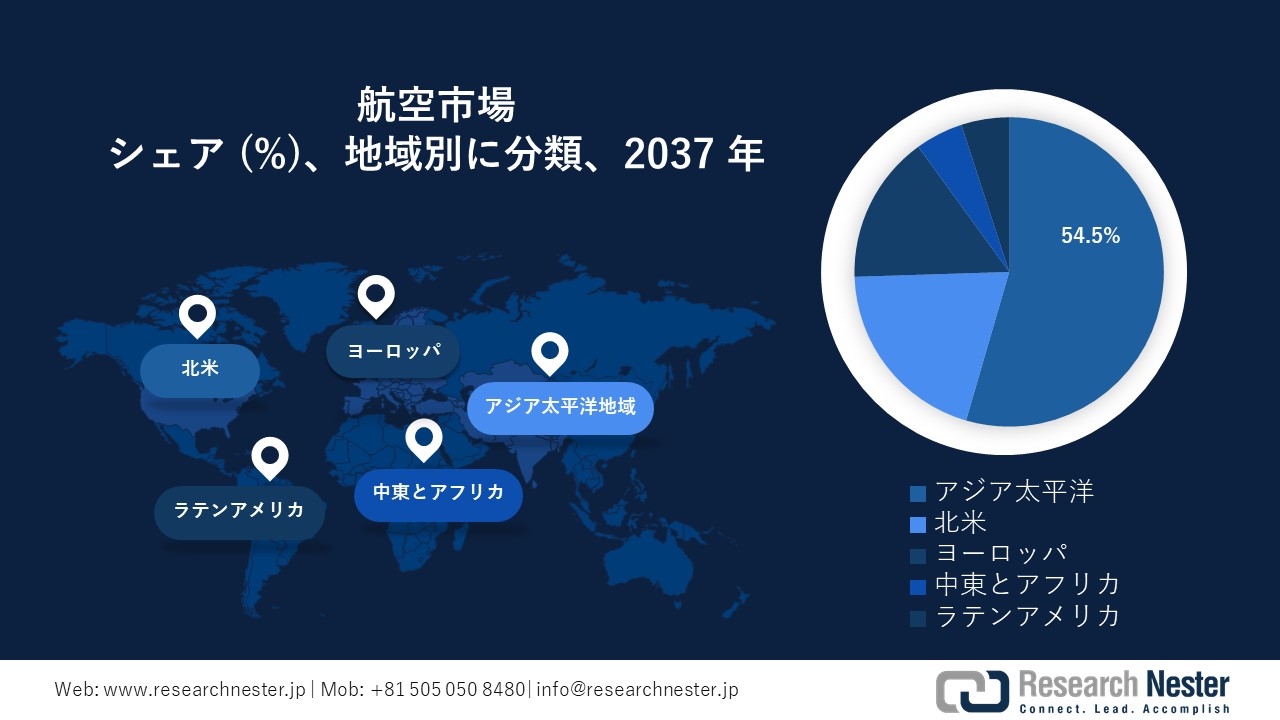

アジア太平洋地域は、予測期間中に54.5%のシェアを占め、航空業界をリードすると予想されています。特に中国、インド、日本などの国々における経済的豊かさの向上が、この業界を牽引しています。富裕層の増加に伴い、航空サービスの需要は拡大しています。特に人口密集地域では、この都市化により、エアタクシーサービスや自家用機の所有への関心が高まっています。成長する航空ビジネスは、新たな地方空港や高度な航空管制システムなど、地域のインフラ整備の進展によっても支えられています。

中国は、旺盛な国内需要により、世界の商業航空の回復を牽引しており、航空会社の財務回復を後押ししています。軍需品と民間航空の両方の顧客からの大きな需要により、中国は長年にわたり重要な航空ハブへと成長してきました。長年にわたり、中国の航空業界は商業航空から大きな恩恵を受けてきました。エアバスの最新のグローバルサービス予測(GSF)によると、中国の市場価値は2024年の230億米ドルから2043年には610億米ドルへとほぼ3倍に拡大し、その時点で北米と欧州を上回り、最大の航空サービス市場となる見込みです。

「メイク・イン・インディア」キャンペーンは、インド国内の航空機製造セグメントに大きな変化をもたらしました。タタ・ボーイング・エアロスペース・リミテッド(TBAL)の工場建設は、インドの国内航空機製造能力の拡大を示す注目すべき事例です。このプログラムにより、インドには強力な航空宇宙産業のエコシステムが構築され、大手外国メーカーが製造施設を設立するようになりました。ヒンドゥスタン・エアロノーティクス・リミテッド(HAL)は、政府が独立性を重視する結果として、先進中型戦闘機の開発を含むいくつかの重要プロジェクトを主導しています。

北米市場予測

北米は、予測期間中、安定した年平均成長率(CAGR)を維持すると予想されています。従来の航空会社のビジネスモデルを根本的に変革する格安航空会社(LCC)と超格安航空会社(ULCC)の台頭により、北米の航空業界は劇的な変化を遂げています。これらの航空会社は、手頃な価格の航空券を提供し、より幅広い乗客層へのアクセスを向上させることで、航空旅行を事実上民主化しました。

米国は世界最大の軍用航空機群を保有し、世界4大航空会社の本拠地であり、どちらも航空産業を活性化させています。ジョン・F・ケネディ国際空港、シカゴのオヘア空港、ロサンゼルス国際空港といった主要ハブ空港における大規模な航空インフラ改修プロジェクトは、活況を呈する国内産業を牽引しています。メーカー各社が電動航空機構造や都市型航空モビリティソリューションといった最先端技術の研究開発に多額の投資を行っていることから、米国は引き続き航空宇宙分野のイノベーションの中心地であり続けています。

カナダ市場は、航空宇宙分野のイノベーションと製造能力に重点を置いた点が特徴であり、北米の航空エコシステムにおいて不可欠な要素となっています。レッドディア地域空港やウォータールー国際空港といった空港施設の拡張など、空港インフラの近代化に向けた多額の支出は、国の航空産業を変革させています。空港救済基金(ARF)や空港重要インフラプログラム(ACIP)といった、運用支援やインフラのアップグレードに不可欠な資金を提供する取り組みは、政府の航空産業の成長に対する献身的な姿勢を示しています。

日本の航空市場:成長要因と課題

日本の航空市場の成長要因ー

- 業界リーダーの主導的取り組み:ボーイングやエアバスといった大手航空会社も、自律飛行技術への投資を進めています。その目標は、競合他社に先んじ、最新鋭の航空機で業界をリードすることです。エアバスA350-1000ワイドボディ旅客機は、一連の試験飛行において、完全自律走行のタキシング、離着陸を実現しました。一方、ボーイングは人工知能(AI)制御の航空機5機の試験飛行を行いました。

- スポーツ航空とレジャー航空への支出増加:航空には、スポーツ航空とレクリエーション航空が含まれます。娯楽関連のレクリエーション航空活動への需要の高まりに伴い、航空セクターは拡大するです。国内外の旅行の増加と、レクリエーション航空を提供する多くの企業の設立が、より多くの顧客を引き付けています。レッドバード・フライト・シミュレーションズとレクリエーション航空財団(RAF)は、2024年4月に、レクリエーション飛行を促進する革新的なトレーニングリソースの開発に向けた新たな取り組みを開始しました。この取り組みは、バックカントリー旅行も対象としています。レッドバードは、基礎航空訓練装置(BATD)と高度航空訓練装置(AATD)の開発において、常に最前線に立ってきました。

- 農業分野における航空機の利用拡大:農業生産性向上のための航空機利用の増加は、世界の航空セクターの成長を促進すると予測されています。農業において、航空機は農作物への散布、種子、肥料、殺虫剤の散布など、様々な作業に活用されています。世界中の農業産業が農作物の生産性向上のために最先端機器の利用を増やしていることは、航空市場が新規顧客を獲得するための取り組みを後押ししています。様々な関連する利点から、近年、自動農薬散布の人気が高まっています。さらに、空中農薬散布用航空機メーカーは、農業航空においてしばしば大きな懸念事項となる航空事故を軽減するための、より高度な安全対策の開発に取り組んでいます。

当社の日本の航空市場調査によると、以下はこの市場の課題です。

- 高額な運用コストと初期投資コスト:初期投資コストの高さは、世界の航空市場の成長を制限すると予想されています。市場参加者は、ヘリコプターやその他の航空用航空機といった最新鋭の機器に投資する必要があります。これらの機器の購入と維持コストは高額です。さらに、世界的な石油業界におけるサプライチェーンの混乱により、近年、燃料価格が急騰しています。

- 航空関連の飛行リスク:航空業界に関連する飛行リスクの増加は、世界的に業界にとって課題となると予測されています。公式統計によると、他の航空業務と比較して、航空業界ではより多くの事故が報告されています。これらの事故の大部分は、機械的または技術的な故障と異常気象が組み合わさって発生しています。民間航空機や軍用機で一般的に行われているような高度な経験を持つ専門家を雇用していないため、航空業界では事故率がより高くなっています。

航空市場のセグメンテーション

タイプ別(民間航空、軍用航空、一般航空)

民間航空セグメントは、2037年までに約59.5%のシェアを獲得すると予測されています。航空商用アプリケーションは、企業や業界の様々なニーズを満たす上で不可欠です。チャーター便、貨物輸送、航空測量、パイプライン検査や農薬散布といったその他の専門サービスはすべてこのセグメントに含まれます。民間航空機とそのスケジュールに依存することなく、企業があらゆる場所に移動できるため、この業界は高く評価されています。このような航空機は、緊急サービス、役員輸送、そして時間厳守が不可欠な高優先度配送に不可欠です。エアタクシーや都市型エアモビリティソリューションの成長、特に電動航空機や自律型航空機技術の進歩により、この用途はさらに広がっています。

製品別(ヘリコプター、ピストン式固定翼機、ターボプロップ機、ビジネスジェット機)

製品別に見ると、ヘリコプターは、その多様な用途、確立されたインフラ、そして高い適応性により、2037年末までに最大のシェアを占めると予想されます。その高い市場シェアは、商業、軍事、捜索救助、救急医療サービスにおける広範な利用に起因しています。固定翼機と比較して取得・運用コストが比較的低いことに加え、ヘリコプターは遠隔地への移動や様々な環境下での運用が可能という利点も備えています。さらに、石油・ガス、観光、運輸といったセクターもヘリコプターに依存しており、市場の継続的な需要と拡大を牽引しています。

航空市場の詳細な分析には、次のセグメントが含まれます。

|

タイプ別 |

|

|

製品別 |

|

|

収益源別 |

|

|

コンポーネント別 |

|

航空市場を支配する企業:

航空業界には、確固たる地位を築いた大手企業と、新興のイノベーター企業が混在しています。固定翼機、ヘリコプター、ターボプロップ機を含む従来型航空機の製造の大部分は、業界をリードする企業によって所有されています。電動垂直離着陸機(eVTOL)に特化したスタートアップ企業は、都市型航空モビリティ市場の成長を牽引しています。アビオニクス、航空教育、インフラセクターにも、より競争力の高い企業が存在します。需要の高まりに伴い、企業は戦略的提携、合併、買収を通じて、エアタクシー、貨物輸送、レジャー航空といった分野への進出拡大を図っています。

航空市場を支配する注目の企業

- Airbus SE

- 会社概要

- 事業戦略

- 主な製品内容

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- BAE Systems Plc

- Bombardier Inc.

- DAHER

- Dassault Aviation SA

- Embraer SA

- General Dynamics Corp.

- General Electric Co.

- Leonardo Spa

- Lockheed Martin Corp.

- Kawasaki Heavy Industries, Ltd.

- The Boeing Company,

- Marubeni Corporation

ニュースで

- 2024年7月、Airbusは水素燃料航空機の可能性を探るため、航空機リース会社アボロン社との新たな提携を発表しました。これは、ZEROeプロジェクトが実際にリース会社と提携する初のケースです。エアバスとアボロン社は、ファーンボロー航空ショーで、将来の水素燃料航空機の資金調達と商業化、そしてリース事業モデルがどのようにそれらを支援できるかについて検討する計画を発表しました。

- 2024年6月、サンパウロ・カタリーナ国際空港で3日間のカタリーナ航空ショーが開幕し、ガルフストリームのフラッグシップ機G700が展示されました。G700は、ガルフストリームの超長距離機G600と超中型機G280と共に展示されます。

- 丸紅は2024年6月、バイオ由来原料と石油由来原料を同時に処理するコプロセス方式を用いて、日本製の持続可能な航空燃料(SAF)の供給を開始しました。韓国の石油精製会社HD Hyundai Oilbankの製油所で、植物油(使用済み食用油)由来のSAFを製造し、丸紅はこれを買い取り、丸紅の100%子会社である丸紅エネックス株式会社の千葉ターミナルで全日本空輸株式会社に供給しました。コプロセス方式によるSAFは、日本で初めて提供されました。

- 2024年4月、Boeingは4月18日に日本にボーイング・リサーチ&テクノロジー(BR&T)センターを設立しました。同センターは、民間航空セグメントが2050年までにネットゼロカーボン排出目標を達成することを支援するイノベーションに注力します。

目次

レポートで回答された主な質問

質問: 日本の航空市場の世界的な見通しは?

回答: 2024年の日本の航空市場規模は20824億米ドルでした。

質問: 世界的に見て、今後航空ビジネスにとってより多くの機会を提供する地域はどこでしょうか?

回答: アジア太平洋地域の航空業界は、2037年まで大きな市場シェアを維持すると予想されています。

質問: 日本の航空業界の規模はどのくらいですか?

回答: 日本の航空市場における最新のトレンドとして、企業、個人所有者、航空訓練機関における小型・中型機の需要増加が挙げられます。

質問: 日本の航空業界を席巻している主要プレーヤーはどれですか?

回答: Kawasaki Heavy Industries Ltd.、 The Boeing Company、 Marubeni Corporationなどが日本の主要プレーヤーです。

質問: 日本の航空市場における最新のトレンド/進展はどのようなものですか?

回答: 丸紅は、バイオ由来原料と石油由来原料を同時に処理するコプロセス方式を採用した日本製持続可能航空燃料(SAF)の供給を開始しました。韓国の石油精製会社HD Hyundai Oilbankの製油所において、植物油(使用済み食用油)由来のSAFを製造し、丸紅がこれを買い取り、丸紅の100%子会社である丸紅エネックス株式会社の千葉ターミナルにおいて全日本空輸株式会社に供給しました。コプロセス方式によるSAFは、日本で初めて供給されたものです。

弊社では、Zoom、Microsoft Teams、Google Meet などのプラットフォームを使用して、購入前に無料のライブ通話で市場レポートを確認する機会を提供しています。