当社の信頼できる顧客

ファブレスIC市場調査、規模、傾向のハイライト(予測2025―2037年)

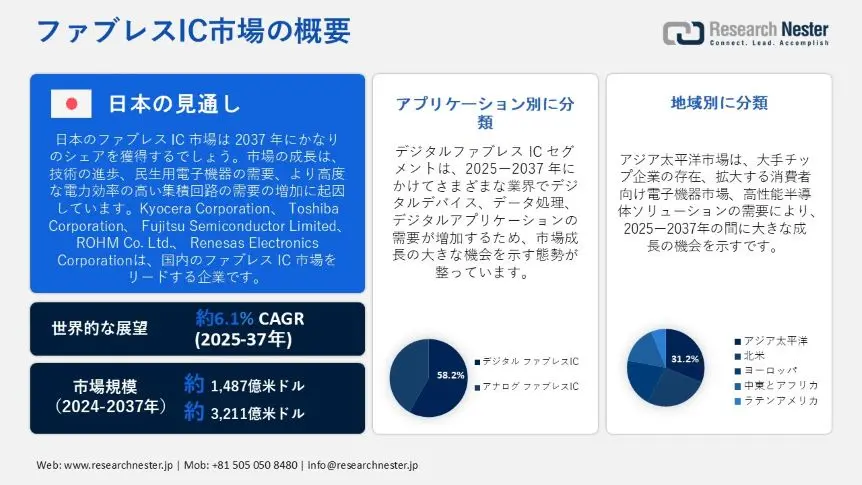

世界のファブレスIC 市場規模は 2024 年に 1,487 億米ドルと評価され、2037 年末までに 3,211 億米ドルに達すると予測されており、2025 ―2037 年の予測期間中に 6.1% の CAGR で拡大します。2025 年には、ファブレスIC 市場は約 1,576 億米ドルに達すると見込まれます。

ファブレスIC 市場の主な成長原動力は、スマートフォン、ウェアラブル、ゲーム機、スマートホーム デバイスなどの民生用電子機器の需要の高まりです。民生用電子機器の技術進歩により、スマートフォン、タブレット、ゲーム セットにおける高性能 IC の需要が高まっています。Observatory of Economic Complexity 2022 のレポートによると、IC は世界で 3 番目に取引量の多い製品であり、総取引額は 9,610 億米ドルでした。 2021―2022年にかけて、集積回路の輸出は7.31%増加し、8,960億米ドルから9,610億米ドルに増加しました。

家電市場が成長するにつれて、半導体市場も明らかに拡大しています。2022年、米国はIC輸出額が498億米ドルに達し、世界第6位の輸出国となりました。集積回路は、メキシコ(99.4億米ドル)、中国(96.1億米ドル)、台湾(53.4億米ドル)、マレーシア(46.7億米ドル)、香港(33.5億米ドル)に輸出されました。さらに、世界貿易の増加も集積回路の需要増加につながっています。

ファブレスIC市場: 主な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2037年 |

|

CAGR |

約6.1% |

|

基準年市場規模(2024年) |

約1,487億米ドル |

|

予測年市場規模(2037年) |

3,211億米ドル |

|

地域範囲 |

|

ファブレスIC市場の域概要地

ファブレスIC市場 – 日本の見通し

スマートフォン、タブレット、ウェアラブルデバイスなどの民生用電子機器の需要が急増したことにより、より洗練され電力効率の高い集積回路の需要が高まっています。これは確かにファブレスIC市場の拡大につながっています。日本は半導体装置、ツール、材料のリーダーです。経済複雑性観測所の報告書によると、2022年に日本は貿易額が369億米ドルで第7位の輸出国になりました。同年、集積回路は日本で3番目に輸出された製品でした。集積回路は主に台湾(84.1億米ドル)、中国(83.3億米ドル)、韓国(41.4億米ドル)などに日本から輸出されました。

日本は半導体イノベーションのトッププレーヤーであり、R&Dにおける潜在的な投資とイノベーションを常に模索しています。例えば、2023年にマイクロンとサムスンは、半導体デバイスの研究、開発、製造の継続的な進歩のために日本に投資しました。さらに、2023年4月、日本の経済産業省はルネサスエレクトロニクスへの財政補助金を発表しました。この発表は、経済安全保障促進法によって支援され、最大117百米万米ドルの補助金で従来の半導体を開発することを目的とした、半導体の安定供給を確保するプログラムの一部です。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

APAC市場予測

アジア太平洋地域は、2037年末までに世界のファブレスIC市場で最大の収益シェアである31.2%を占める見込みです。この成長は、拡大する消費者向け電子機器市場、モバイル機器の大量購入、高性能半導体ソリューションの需要に起因しています。市場は、技術革新、中流階級人口の拡大、さまざまなアプリケーションでの電子機器の採用によっても推進されています。アジア太平洋地域は、世界のファブレスIC市場のトレンドを形成し、革新的なアイデアを奨励し、半導体分野の進歩を推進する上で、極めて重要な役割を果たしています。

中国は、世界最大かつ最も急速に成長している統合チップ(IC)市場です。同国は、ICの世界市場シェアのほぼ50%を占めています。OECによると、2024年11月の中国の集積回路の輸出額は最大138億米ドル、輸入額は最大339億米ドルでした。 2023年11月から2024年11月までの間に、中国の集積回路の輸出は124億米ドルから138億米ドルに13.7億米ドル(11.1%)増加し、輸入は327億米ドルから339億米ドルに12.1百万米ドル(3.69%)増加しました。半導体は最も重要な産業の1つであり、現代のデジタルソリューションを推進し、あらゆる産業のイノベーションと生産性の向上を促進する中核技術です。

インドの集積回路市場も大幅に増加しており、インドは154億米ドルの集積回路を輸入し、集積回路の輸入国として13位になりました。インド市場では、5Gネットワークの普及、インターネットコストの低さ、AIと機械学習(ML)技術の採用の増加が見られました。例えば、PIBのプレスリリースによると、インドのインターネット接続は2014年3月の25.15億ルピーから2024年6月には96.96億ルピーに急増し、285.53%の成長を記録しました。さらに、ブロードバンド接続も2014年3月の6.1億ルピーから2024年8月には94.92億ルピーに1452%増加しました。AIとML技術の統合には強力で特殊な集積回路が必要であり、そのためIC市場の需要が高まっています。スマートスピーカー、自律走行車、ロボットなどのAI対応デバイスの需要も、インドの集積回路市場の成長を牽引しています。

インド政府も、グローバルサプライチェーン内での地位を高めるために多大な努力を払っています。2021年12月、政府はチップ製造、組み立てテスト、パッケージング、チップ設計への投資を誘致するために100億米ドルの半導体インセンティブパッケージを発表しました。この投資は、インドのファブレスIC市場の発展を後押しする可能性があります。

北米市場統計

北米のファブレスIC 市場は、2037 年までに最も急速に成長すると予想されています。これは、北米の堅牢な技術インフラ、活気のある半導体産業、大規模な消費者基盤、革新的な電子機器によるものです。北米は数十年にわたり、世界のファブレスIC 市場をリードし、業界のトレンドを形成し、研究開発を奨励し、半導体セグメントの技術進歩を推進してきました。

米国にはファブレスIC 企業と半導体メーカーの確立されたシステムがあり、この地域の大きな市場規模を牽引しています。SIA によると、米国は累計半導体売上高の収益シェアの 46% を占めています。米国には、インテル コーポレーション (2,418.8 億米ドル)、NVIDIA コーポレーション (1,528.8 億米ドル)、テキサス インスツルメンツ インコーポレイテッド (1,138.3 億米ドル)、ブロードコム インク (1,081.3 億米ドル) など、半導体業界のトップ 5 社が拠点を置いています。さらに、政府の支援策がさらなる成長を促しています。例えば、2024年2月、バイデン・ハリス政権は、国立半導体技術センター(NSTC)を含む半導体関連の研究、開発、労働力ニーズに50億米ドル以上の投資を発表しました。米国で増加しているもう1つの主な理由は、インターネットユーザー数の増加です。国立電気通信情報局(NTIA)によると、2021年と比較して2023年には米国でインターネットを使用する人が13百万人増えることがわかりました。

カナダの市場は、最新技術の採用、革新と最先端のインフラへの需要など、さまざまな要因に支えられ、着実に成長しています。世界の半導体業界は、技術、地政学、経済の変化の真っ只中にあり、企業や政府は優位性を生み出し確保するために数十億米ドルの投資を行っています。カナダの半導体業界には約500社の企業があります。大多数 (86%) は従業員数 1 ~ 99 人の小規模企業ですが、13% は従業員数 100―499 人の中規模企業、1% は従業員数 500 人以上の大規模企業です。カナダの半導体企業は、世界の半導体バリュー チェーンに大きく貢献しています。CSA グループのレポートによると、半導体企業はカナダ全土に存在していますが、主にオンタリオ州 (49%)、ケベック州 (28%)、ブリティッシュ コロンビア州 (11%)、アルバータ州 (7%) に集中しています。

ファブレスIC市場:成長要因と課題

ファブレスIC市場の成長要因ー

- 自動車分野のイノベーション:ICは、オーディオアンプやクラッシュバッグ、空気感知、安定制御、燃料噴射、GPS、自動運転、衝突検知などのさまざまなシステムを強化するために自動車に統合されています。例えばインドの自動車業界は、炭素排出量を削減するために電気自動車に重点を移しています。IEAによると、インドは2030年までに最大のEV市場になる途中で、今後8〜10年間で総投資額は2,000億米ドルを超えます。このイノベーションをさらに推進するために、政府は2024年10月から2026年3月までの間に13億米ドルの予算でPM E-Driveスキームを開始し、EVの導入を加速し、インドに充電ステーションと製造エコシステムを確立します。IBEFレポートによると、インド政府は2030年までに国内の新車販売の30%を電気自動車にすることを約束しています。

- ファブレスビジネスモデルの柔軟性と費用対効果:ファブレスIC市場のもう1つの成長は、サードパーティのファウンドリへの依存です。ファブレス企業はIC設計のみに焦点を当て、統合デバイスメーカー(IDM)と比較して設備投資を削減します。したがって、ファウンドリとのコラボレーションにより、迅速なプロトタイピングと生産のスケーリングが可能になります。ファブレス企業は、専門のファウンドリに製造をアウトソーシングしながら、設計とイノベーションに焦点を当てています。このアプローチにより、製造コストが削減され、製品開発サイクルがスピードアップします。 2024年9月、Apple Inc.は製造拠点をインドに正式に拡大しました。iPhone 16 ProとPro Maxの全ラインナップはインドで製造されています。インドと中国以外にも、AppleはSamsungやLGなどの韓国のハイテク大手からいくつかの部品をアウトソーシングしています。iPhone 16は、高度なスクリーン技術のためにSamsungとLGのOLEDディスプレイを使用しています。Appleによるこの戦略的なアウトソーシングにより、コストを管理したり、地政学的緊張によって生じるリスクに対処したりすることなく、重要な部品の安定した供給が維持されています。

当社のファブレスIC市場調査によると、以下はこの市場の課題です。

- サプライチェーンの問題: ファブレス モデルは、地政学的緊張やグローバル サプライチェーンの混乱の影響を受けやすいです。COVID-19 パンデミック、貿易制限、自然災害などの世界的な出来事は、半導体サプライチェーン全体を阻害する可能性があります。AI や IoT の成長、スマートフォン業界やその他のハイテク産業からの需要は、半導体のサプライチェーンに負担をかける可能性があります。この課題は、進行中の貿易紛争によってさらに悪化する可能性があり、その結果、半導体材料の価格が上昇し、さまざまな業界の価格設定に影響を与える可能性があります。

ファブレスIC市場のセグメンテーション

タイプ別 (デジタル ファブレスIC 、アナログ ファブレスIC)

デジタル ファブレスIC は主要なカテゴリであり、2037 年末までにファブレスIC 市場で 58.2% の収益シェアを記録すると予測されています。デジタル セグメントは、さまざまな業界でデジタル デバイス、データ処理、オンライン アプリケーションに対する需要の増加により、着実に成長しています。デジタル技術への移行と、高性能プロセッサと集積回路に対するニーズの高まりが、このセグメントの需要に貢献しました。

スマートフォンとタブレットの採用の増加により、今後デジタル ファブレスIC の需要が促進されると予想されます。携帯電話は最も人気のある電子機器であり、消費者の 97.7% が携帯電話を所有しています。スマートフォンに加えて、消費者の 59% がラップトップとデスクトップ コンピューターを所有しており、2 番目に多く使用されている電子機器となっています。

アプリケーション別 (自動車、無線通信、メモリ、民生用電子機器、産業用電子機器、有線通信、FPGA、ストレージ/プリンター)

自動車セグメントは、ファブレスIC 市場で最も急速に成長しているセグメントです。この急速な拡大は、自動車業界が最先端の半導体技術への依存度を高め、それらを電気自動車、自動運転システム、および自動車の安全性、タッチスクリーン ディスプレイ、エンターテイメント システムなどの接続機能に統合していることに起因しています。

自動車分野での最新かつ最も顕著な開発は、電気自動車と自動運転車の出現です。自動車セグメントの変革は、パフォーマンスと安全性の向上のための最先端の IC の組み合わせによって特徴付けられ、市場で最も急速に進歩しているカテゴリとなっています。自動車への IoT 技術の統合により、リモート車両監視、予測メンテナンス、リアルタイムの交通情報更新、ジェスチャー コントロールなどの安全機能をサポートする IC の必要性が高まっています。さらに、IoT 技術の統合により、車両のパフォーマンスが向上し、全体的な運転体験が向上します。

ファブレスIC市場の詳細な分析には、次のセグメントが含まれます。

|

タイプ別 |

|

|

アプリケーション別 |

|

|

最終用途別 |

|

ファブレスIC 市場を席巻している企業

主要企業は、技術革新、戦略的パートナーシップ、製品提供の拡大を組み合わせることで、ファブレスIC 市場の成長を推進しています。これらの企業は、自動化技術、IoT、AI、ML の統合などの機能の統合に特に注力しており、あらゆる分野で安全性と効率性を向上させています。ファブレス企業はチップの設計と開発のみに注力し、生産はアウトソーシングしています。このビジネス アプローチにより、製造施設を所有するための高額なコストを回避し、代わりに研究開発に多額の投資を行うためにリソースを割り当て、技術の進歩に向けてより迅速に行動し、変化する市場動向に適応することができます。

ファブレスIC市場を支配する注目の企業

- Qualcomm

- 会社概要

- 事業戦略

- 主な製品内容

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- Nvidia

- Broadcom

- MediaTek

- AMD

- Marvell

- Realtek

- Xilinx

- Altera

- Avago

- LSI

- Himax

- Rambus

- Apple

- ATI Technologies

- MegaChips

- Novatek

- Ricktek

- Mstar

- Taiwan Semiconductor Manufacturing

- Kyocera Corporation.

- Toshiba Corporation.

- Fujitsu Semiconductor Ltd.

- Rohm Co. LTD.

- Renesas Electronics Corp

ニュースで

- 2024年10月、Infineonは自動車用アプリケーションでの識別と認証用の新しい指紋センサーICを発売しました。このセンサーは強力な指紋識別および認証機能を備えており、充電や駐車などの車内パーソナライゼーションや支払い認証、さらには自動車分野以外の認証および識別アプリケーションに最適です。

- 2024年8月、SMHXは、製造ではなく設計と研究開発に重点を置くファブレス半導体企業をターゲットにし、VanEckのテーマ別株式ETFスイートを構築する計画を発表しました。

- 2024年4月、日本のRapidusチップファウンドリは、半導体製造の拡大を目的としてシリコンバレーに米国子会社を設立する計画を発表しました。

- 2020年2月、Toshibaは、5Gスマートフォンなどのモバイルデバイス向けの東芝の先進RF SOIプロセスの最新世代であるTaRF11の開発を発表しました。これは、5Gスマートフォンで使用されるRFスイッチと低ノイズアンプICに最適化されています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針