当社の信頼できる顧客

Japan Trauma and Limb Medical Device Market(日本の外傷および四肢医療機器市場)調査、規模、傾向のハイライト(予測2026ー2035年)

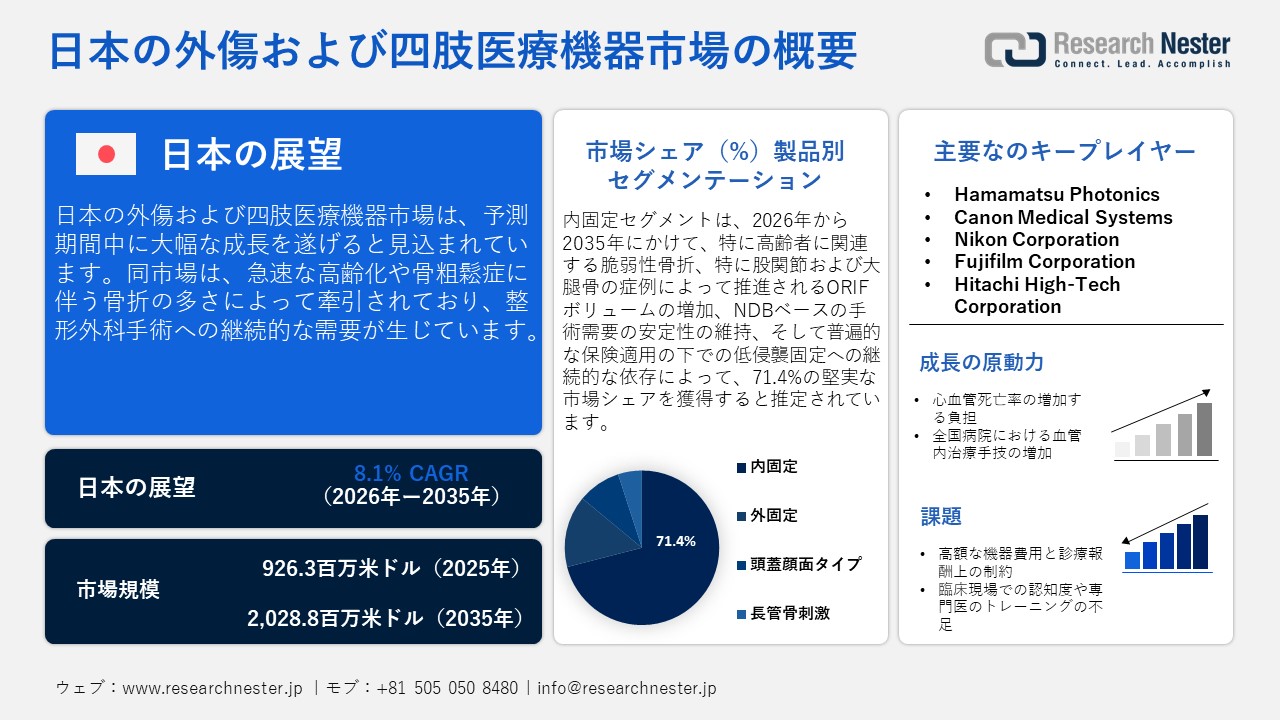

日本の外傷および四肢医療機器市場規模とシェアは、2025年には926.3百万米ドルと推定され、2035年末には2,028.8百万米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)8.1%で成長が見込まれています。2026年には、日本の外傷および四肢医療機器の業界規模は1,009.9百万米ドルに達すると予想されています。

市場概況

| 基準年 | 2035 |

| 予測年 | 2025 |

| 基準年市場規模(2025年) | 926.3百万米ドル |

| 予測年市場規模(2026年) | 1009.9百万米ドル |

| 予測年市場規模(2035年) | 9028.8百万米ドル |

| CAGR | 8.1 |

| 地域範囲 | 東京、横浜、大阪、名古屋、札幌、福岡、川崎、神戸、京都、埼玉 |

日本の外傷および四肢医療機器市場は、高齢化社会と骨粗鬆症関連骨折の大きな負担に影響されています。包括的な全国分析によると、女性の一次骨折症例は1,289,333件、男性は312,968件であり、1年以内に二次骨折を患った女性は42,835件、男性は8,249件です。二次的な股関節骨折の年間平均発生率は、さまざまな会計年度にわたって3.44%(範囲は3.26%から3.57%)と記録され、高齢患者における再骨折の継続的なリスクを示しています。骨折後1年以内に骨粗鬆症の薬剤を投与された割合は、2021年度に49.6%に増加し、2022年度には65.5%に大幅に上昇しました。それにもかかわらず、相当数の人々が治療を受けておらず、再骨折のリスクを引き起こし、日本の医療システム全体で固定および再建整形外科機器の安定した需要を維持しています。

日本は経済安全保障推進法に基づき、外傷および四肢用医療機器のサプライチェーンの強靭性を高めています。この法律は、医療機器を含む重要な医療製品を指定された重要な材料として特定し、輸入依存を軽減し、国内供給の安定を確保することを目的としています。内閣府の報告によると、政府は約149の供給保証計画を承認し、最大支援額は約1.5兆円に達する見込みです。これらの計画は、医療、半導体、産業材料などの戦略的な分野に焦点を当てています。この枠組みは、グローバルな混乱時に不足を避けるために、補助金、資金援助、および国内生産の拡大を奨励しています。この取り組みは、サプライチェーンの強靭性を高め、日本の高齢化社会における重要な外傷および整形外科機器の継続的な供給を保証することを目的としています。

Japan Trauma and Limb Medical Device Market(日本の外傷および四肢医療機器市場) – 地域分析

日本の外傷および四肢医療機器市場は、高齢化社会と整形外科的損傷の増加により成長しています。この市場は、病院内での骨折固定、四肢再建、リハビリテーションサービスを促進します。それは可動性の回復と障害の最小化において重要な役割を果たしています。最近の革新には、低侵襲システム、生体吸収性インプラント、そしてデジタル手術の進歩が含まれます。

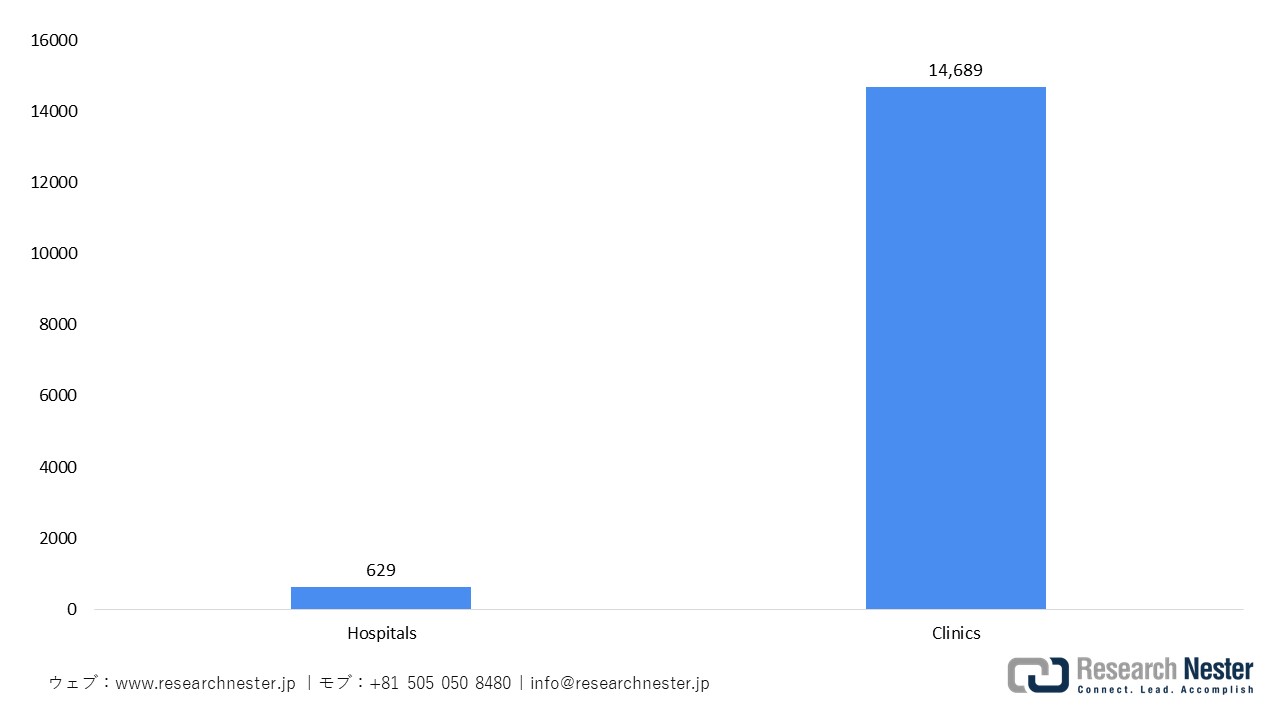

東京は、日本の外傷および四肢医療機器市場の最前線に立っており、その理由は629の病院(7.7%)と14,689のクリニック(13.9%)を含む広範な医療インフラにあります。この強固なネットワークは、東京都政府の報告によると、整形外科機器の迅速な導入を促進しています。骨折治療と再建の需要は高齢化社会によって支えられており、2065年までに65歳以上の人口が約40%に達すると予想されています。デジタルヘルスケアの拡大、すなわち2027年までの電子医療記録(EMR)の導入や病院データの統合は、臨床効率を向上させます。先進医療機器加速プロジェクトのような取り組みは、年間最大3つのベンチャーに対して支援を提供し、資金は最大1億円に達します。一方、SMEDOは病院と産業の協力を促進し、整形外科および外傷技術の商業化を加速させます。

東京都におけるヘルスケア施設の分布

出典:investtokyo.metro.tokyo.lg.jp

大阪は、北大阪に集中するライフサイエンスクラスターによって推進され、日本の外傷および四肢医療機器市場の大部分を確保するための戦略的な立地にあります。このクラスターは、大阪バイオ本部イニシアチブの一環として、大学、研究機関、医療企業を集めています。この地域には、斎藤ライフサイエンスパークや中之島クロスなどのいくつかのバイオメディカルハブがあり、イノベーションと商業化を促進しています。この整然としたエコシステムは、臨床採用のスピードを高め、整形外科の外傷および四肢デバイスの需要を強化します。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Tokyo University Hospital

- 消費単位(量)

- 外傷および四肢医療機器調達に割り当てられた収益の割合

- 外傷および四肢医療機器への支出額 - 米ドル価値

- Osaka University Hospital

- 消費単位(量)

- 外傷および四肢医療機器調達に割り当てられた収益の割合

- 外傷および四肢医療機器への支出額 - 米ドル価値

- Kyoto University Hospital

- 消費単位(量)

- 外傷および四肢医療機器調達に割り当てられた収益の割合

- 外傷および四肢医療機器への支出額 - 米ドル価値

- Nagoya University Hospital

- 消費単位(量)

- 外傷および四肢医療機器調達に割り当てられた収益の割合

- 外傷および四肢医療機器への支出額 - 米ドル価値

- Keio University Hospital

- 消費単位(量)

- 外傷および四肢医療機器調達に割り当てられた収益の割合

- 外傷および四肢医療機器への支出額 - 米ドル価値

- St. Luke’s International Hospital

- 消費単位(量)

- 外傷および四肢医療機器調達に割り当てられた収益の割合

- 外傷および四肢医療機器への支出額 - 米ドル価値

- Tokyo Medical and Dental University Hospital

- 消費単位(量)

- 外傷および四肢医療機器調達に割り当てられた収益の割合

- 外傷および四肢医療機器への支出額 - 米ドル価値

- Nippon Medical School Hospital

- 消費単位(量)

- 外傷および四肢医療機器調達に割り当てられた収益の割合

- 外傷および四肢医療機器への支出額 - 米ドル価値

- Hokkaido University Hospital

- 消費単位(量)

- 外傷および四肢医療機器調達に割り当てられた収益の割合

- 外傷および四肢医療機器への支出額 - 米ドル価値

- Fukuoka University Hospital

- 消費単位(量)

- 外傷および四肢医療機器調達に割り当てられた収益の割合

- 外傷および四肢医療機器への支出額 - 米ドル価値

Japan Trauma and Limb Medical Device Market(日本の外傷および四肢医療機器市場):成長要因と課題

Japan Trauma and Limb Medical Device Market(日本の外傷および四肢医療機器市場)の成長要因ー

- 全国的な整形外科外傷手術の増加が外固定の需要を高めている:国立医学図書館によると、日本では年間約130万件の手術が行われており、整形外科の入院手術環境は一貫して堅調であることが示されています。このデータは、安定した確立された外傷ケアの枠組みを強調しています。整形外科手術の件数は2020年以降徐々に回復し、骨折の固定や緊急外傷治療に使用される外部固定システムの継続的な需要が生じました。2021年には、手術件数は依然として堅調であり、2月には103,944件、5月には98,056件、9月には107,225件が記録され、日本の医療システム全体で整形外科的外傷インプラントおよび固定製品の定常的な流れを強化しました。

- 固定クリップの使用を支える安定した整形外科外傷手術基盤:Kコードによると、骨折関連の手術は日本の整形外科業務において常に安定した割合を占めています。この傾向は、COVID-19の緊急事態下においても入院外傷手術の件数が継続的に増加していることによってさらに強固なものとなっています。このような状況は、高齢化が進む社会において、緊急性の高い骨折治療を支える強固な構造的基盤が存在することを示しています。その結果、固定クリップは周術期の安定化、創傷閉鎖時の補助、および補助的な固定として日常的に使用されており、日本全国の急性期病院や外傷センターにおいて、信頼性の高い継続的な使用が確保されています。

当社のJapan Trauma and Limb Medical Device Market(日本の外傷および四肢医療機器市場)調査によると、以下はこの市場の課題です。

- 規制の複雑さと長期化する承認プロセス:日本の外傷および四肢用医療機器市場は、厚生労働省(MHLW)および医薬品医療機器総合機構(PMDA)が監督する厳格で多層的な規制システムによって妨げられています。デバイスはリスクに基づいて4つのグループに分類されており、高リスクの整形外科インプラントはPMDAによる科学的審査の後にMHLWの完全な承認を必要とします。この多段階のプロセスと、ケースバイケースの評価が必要なことにより、特に臨床証拠を必要とする革新的な技術にとって、外傷固定システムやインプラントの市場投入までの時間が延びています。

- 価格圧力と償還制約が先進デバイスの採用に影響を与える:高齢化社会によって促進される整形外科インプラントの強い需要にもかかわらず、日本の外傷デバイス市場は、国家の償還制度から生じる内在的な価格圧力に直面しています。コスト削減を目的とした政府の措置には、償還率の定期的な見直しや価格の変更が含まれており、これにより医療機器の平均販売価格が下がっています。この状況は、高級な外傷インプラントを導入しようとするメーカーの商業的柔軟性を制限し、高コストの革新の普及を妨げていますが、整形外科ケアの手術件数は依然として増加しています。

この市場の主要な成長要因のいくつかを理解します。

Japan Trauma and Limb Medical Device Market(日本の外傷および四肢医療機器市場)のセグメンテーション

製品別(内固定、外固定、頭蓋顔面タイプ、長管骨刺激)

内固定セグメントは、2035年までに日本の外傷および四肢医療機器市場で71.4%の収益シェアを占めると予想されており、高齢者に関連する脆弱性骨折、特に股関節および大腿骨の症例によって推進されるORIFのボリュームの増加、NDBベースの手術需要の安定性の維持、そして普遍的な保険適用の下での低侵襲固定への継続的な依存によって強化されています。特に、骨盤および寛骨臼骨折に対するORIF手術の件数は、主に75歳以上の患者の間で2022年まで着実に増加してきました。PubMedに掲載された研究によると、2025年までに女性で95,525件、男性で25,545件の大腿骨骨折ORIFの需要は依然として重要です。この需要は2030年まで高いままであると予想されており、女性94,731人、男性26,050人の推定があり、2035年まで続くと見込まれています。女性91,422人、男性26,046人です。この一貫した外科的需要は、日本の国民皆保険制度の下で高齢化する人口によって推進されており、プレート、スクリュー、髄内システムを含む内部固定装置の継続的な必要性を強調しています。

日本における大腿骨骨折のORIF予測ボリューム (2025年ー2035年)

|

性 |

2025年(件) |

2030年(件) |

2035年(件) |

|

女性 |

95,525 |

94,731 |

91,422 |

|

男性 |

25,545 |

26,050 |

26,046 |

最終用途別(病院および外来施設)

日本の外傷および四肢医療機器市場における病院セグメントは、2035年までに63.1%の収益シェアを占めると予想されており、これは主に国民保険制度でカバーされる整形外科手術の増加と、急性期医療におけるインプラントの使用増加によるものです。日本の厚生労働省NDBのデータによると、特に骨折した高齢患者の間で、K124–K125コードに分類されるORIF手術が一貫して増加しており、これは病院での固定手術の頻度が高まっていることに対応しています。さらに、ScienceDirectに掲載された研究によると、骨盤および寛骨臼骨折に対するORIFの件数が65歳以上の個人の間で顕著に増加しており、75ー84歳の年齢層で最も高い手術活動が見られ、統計的に有意な上昇傾向を示しています。これらの結果は、脆弱性骨折の増大する負担と、全国の病院による固定システムの継続的な調達を浮き彫りにしています。

当社のJapan Trauma and Limb Medical Device Market(日本の外傷および四肢医療機器市場)の詳細な分析には、次のセグメントが含まれます。

|

製品別 |

|

|

最終用途別 |

|

Japan Trauma and Limb Medical Device Market(日本の外傷および四肢医療機器市場)を席巻する企業:

日本における外傷および四肢医療機器の市場は、ロボット支援手術システム、AI駆動の手術ナビゲーション、個々の患者に合わせた3Dプリントインプラント、低侵襲固定技術、そして高度なバイオマテリアルを取り入れた企業によって支配されています。これらの革新は、手術の精度を高め、回復期間を短縮し、高齢化社会のニーズに応えています。

こちらは、Japan Trauma and Limb Medical Device Market(日本の外傷および四肢医療機器市場)で活動している主要な企業のリストです。

- Olympus (Tokyo)

- HOYA Technosurgical (Tokyo)

- Terumo (Tokyo)

- Nipro (Osaka)

- MicroPort Orthopedics Japan (Tokyo)

- Japan Medical Dynamic Marketing (Tokyo)

- Teijin Nakashima Medical (Okayama)

- Senko Medical Instrument (Tokyo)

- Asahi Kasei Medical (Tokyo)

- Kawasumi Laboratories (Tokyo)

Japan Trauma and Limb Medical Device Market(日本の外傷および四肢医療機器市場)における各社の対象領域は以下の通りです。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2026年4月、Terumoは、そのフェネストレーテッドTREO腹部大動脈ステントグラフトシステムが米国FDAのブレークスルーデバイス指定を受けたことを発表しました。このデバイスは、分岐動脈への血流を維持するために調整されたグラフト開口部を可能にすることで、複雑な血管再建を促進します。その結果、外傷による四肢および末梢血管の問題を管理するためにますます使用される、低侵襲の内視鏡的治療の選択肢が向上します。

- 2025年11月、Asahi Kasei Medicalは、VIEIRA V-26RAおよびV-26TA血液透析濾過フィルターを発売し、透析膜製品のラインアップを拡充しました。これらの装置は、ビタミンE固定化技術を利用して生体適合性を高め、血液浄化の効率を向上させます。このような革新は、日本の医療システムにおいて、体外血液浄化支援を必要とする重傷患者の集中治療プロトコルで広く利用されています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針