当社の信頼できる顧客

Japan Oral Biologics Market(日本の経口生物製剤市場)調査、規模、傾向のハイライト(予測2026ー2035年)

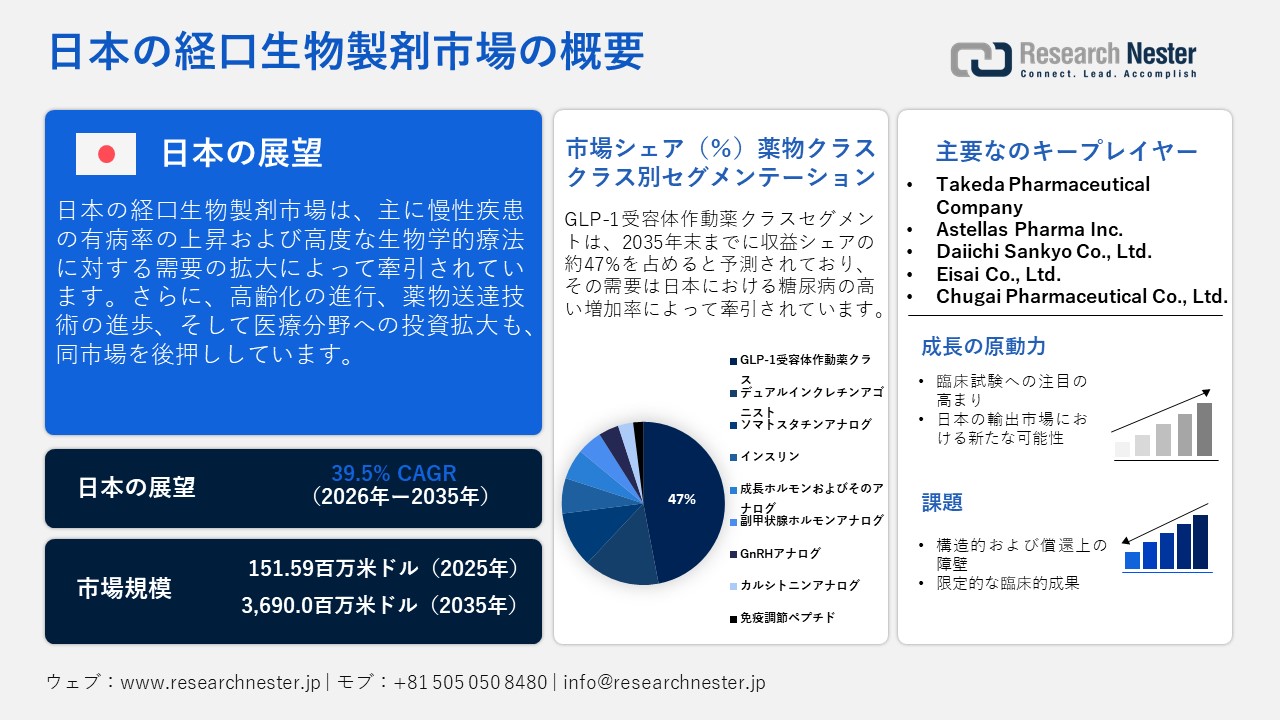

日本の経口生物製剤市場規模とシェアは、2025年には151.59百万米ドルと推定され、2035年末には3,690.00百万米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)39.5%で成長が見込まれています。2026年には、日本の経口生物製剤の業界規模は185.36百万米ドルに達すると予想されています。

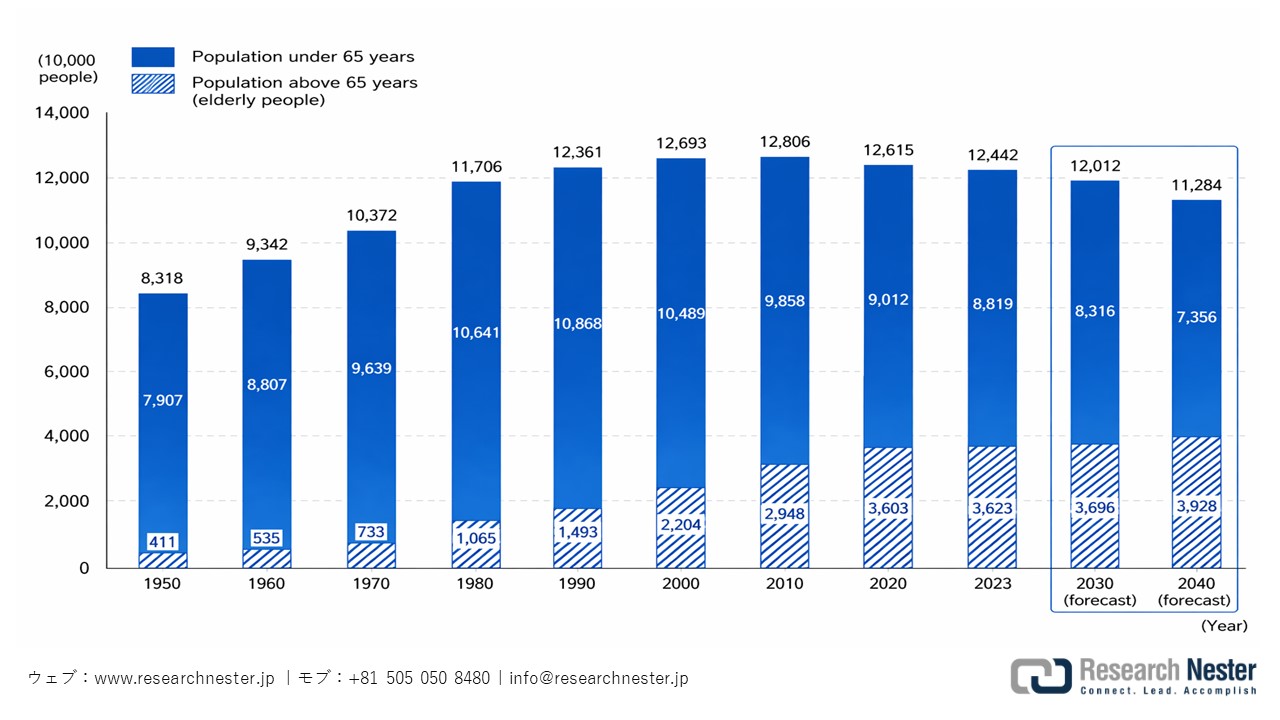

日本の経口生物製剤市場は、糖尿病、ホルモンの乱れ、加齢に伴う併存疾患などの生活習慣病の増加によって主に推進されています。2022年、日本は処方薬の市場で第三位の国となり、日本貿易振興機構(JETRO)によると市場規模は672億米ドルと評価されました。さらに、総務省(MIC)によると、2023年の65歳以上の人口は36百万人であり、2040年までに40百万人を超えると予測されています。2023年の36百万人は全体の人口の29%を占め、そのうち75歳以上は16%でした。

高齢者人口の動向およびそのシェア

出典:JETRO

経口生物製剤市場の動向は、ライフサイエンスへの投資、薬剤の利用、迅速な薬剤承認、そして製薬企業の参入を促進する支援に対する政府の重視が高まることで形成されています。2022年以降、日本政府は薬物の商業化にかかる時間を短縮するために緊急承認プロトコルの導入に努めています。医療機器としてのソフトウェア(SaMD)の使用が推進されており、医療機器や薬物の流通時間をさらに短縮することが見込まれています。さらに、最先端の薬剤発見を推進するために、学界、製薬大手、スタートアップの協力が日本医療研究開発機構(AMED)と経済産業省(METI)によって支援されています。例えば、2022年の製薬スタートアップエコシステム強化プログラムは、AMEDの助成金によって支援されており、スタートアップに対して効率的な薬物開発と展開のための補助金を提供しています。この制度の下、Newton Biocapital Partners(ベルギー)、F-Prime Capital Partners(アメリカ)、Eight Roads Capital Advisors Hong Kong Limited(香港)など、多くの外国企業が日本の薬物市場においてVCとして登録されています。

地域の取り組みとして、今後数年間で医療科学とバイオテクノロジーの発展を促進するための研究所を設立する計画が進行中です。特に、神戸バイオメディカルイノベーションクラスターとオープンイノベーション川崎では、製薬、創薬、バイオテクノロジー、医療などの分野で活動する多くの外国企業が将来の展望を見据えて日本市場に参入しています。例えば、神戸バイオメディカルイノベーションクラスターのバイオロジクス研究・研修センターは、サーモフィッシャーサイエンティフィック社と提携し、CAR-T細胞開発のための人材育成プログラムを設立しています。さらに、グローバルセンターは、日本における外国直接投資を促進し、新しい生物製剤の研究開発と商業化を推進することが期待されています。2022年、バイオコミュニティ関西(BiocK)とグレーター東京バイオコミュニティ(GTB)が関西および関東地域の主要なバイオコミュニティとして特定されました。GTBは2021年から2023年の間に33億米ドル(5000億円)の民間資金を獲得しました。さらに、100社以上の企業、研究機関、政府機関がBiocKの一環として協力しています。これは、日本における経口生物製剤の革新と展開における強い可能性を強調しています。

価格分析に関して、PDMAによれば、日本の薬物コスト比率は約20%で安定しているとのことです。2020年までの総薬剤費は9.58兆円でした。さらに、より厳しい価格改革の後、2017年から2020年の間に年間医薬品費用は4.8%減少しました。2022年の医薬品費用基準削減率は6.9%でした。2022年の改定後、NHI支払者の価格は、加重平均市場コストに税金と調整後のマージンの2%を加えたものとして計算されます。

ジェネリック製品への置き換えによる医療費の適切な効果の額

|

薬価調査年度(円) |

ジェネリック使用率 |

ジェネリック医薬品に切り替えない場合の先発医薬品の薬剤費 |

|

2017年度 |

65.8% |

1.3兆円 |

|

2018年度 |

72.6% |

1.4兆円 |

|

2019年度 |

76.7% |

1.62兆円 |

|

2020年度 |

78.3% |

1.86兆円 |

出典:PMDA

Japan Oral Biologics Market(日本の経口生物製剤市場): 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

39.5% |

|

基準年市場規模(2025年) |

151.59百万米ドル |

|

予測年市場規模(2026年) |

185.36百万米ドル |

|

予測年市場規模(2035年) |

3,690.00百万米ドル |

|

地域範囲 |

|

Japan Oral Biologics Market(日本の経口生物製剤市場) – 地域分析

東京の経口生物製剤市場は、大学病院、専門クリニック、製薬会社の本社が最も集中していることによって推進されています。さらに、東京は腫瘍学、糖尿病、自動免疫疾患分野において高い薬剤需要があり、臨床試験と早期採用の主要な場所と見なされています。東京都千代田区にある日本医療研究開発機構(AMED)は、この分野での研究開発活動を支援しています。さらに、日本政府は医薬品のアクセス向上のために標準化された価格設定の枠組みを確立しました。その一例が、革新的な薬物の商業化を円滑にする先駆けプレミアムプロトコルです。政府のプレミアム政策は、2025年11月のSpringerの記事で議論されたように、薬価を10ー20%引き上げ、利益を押し上げることを可能にしました。

しかし、これには多くの厳しい基準を満たす必要があります:薬は未解決の医療ニーズに対応し、顕著な効果を示し、世界のどの国よりも先に日本で開発され、承認のために提出されなければなります。新薬への迅速なアクセスを促進するために、政府は2024年4月に迅速導入プレミアム制度を導入しました。さらに、2025年3月時点でこの枠組みの下で4つの薬剤が承認されました。

日本では、医薬品は製薬会社から卸売業者に販売され、その後、調剤薬局で販売されます。日本では、製薬会社の卸売業者への販売コストは、両者によって交渉され、合意されます。この際、手当やリベートが含まれることがよくあります。同様に、薬局(卸売価格)は卸売業者と価格交渉を行います。交渉された薬の費用にもかかわらず、最終的な支払者の価格は政府によって設定されます。日本には、固定された患者負担額または比率を提供する普遍的な健康保険制度があります。国民健康保険(NHI)の薬価は、通常患者の自己負担を差し引いた後、保険者によって支払基金を通じて調剤薬局に補償されます。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Kyowa Kirin

- 消費単位(量)

- 経口生物製剤調達に割り当てられた収益の割合

- 経口生物製剤への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Sumitomo Pharma

- 消費単位(量)

- 経口生物製剤調達に割り当てられた収益の割合

- 経口生物製剤への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Ono Pharmaceutical

- 消費単位(量)

- 経口生物製剤調達に割り当てられた収益の割合

- 経口生物製剤への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Suzuken Co., Ltd.

- 消費単位(量)

- 経口生物製剤調達に割り当てられた収益の割合

- 経口生物製剤への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Specialty Medical Distribution Corporation

- 消費単位(量)

- 経口生物製剤調達に割り当てられた収益の割合

- 経口生物製剤への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Specialty Medical Distribution Corporation

- 消費単位(量)

- 経口生物製剤調達に割り当てられた収益の割合

- 経口生物製剤への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Specialty Medical Distribution Corporation

- 消費単位(量)

- 経口生物製剤調達に割り当てられた収益の割合

- 経口生物製剤への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- National Cancer Center Japan

- 消費単位(量)

- 経口生物製剤調達に割り当てられた収益の割合

- 経口生物製剤への支出額 - 米ドル価値

- University of Tokyo Hospital

- 消費単位(量)

- 経口生物製剤調達に割り当てられた収益の割合

- 経口生物製剤への支出額 - 米ドル価値

- Tsuruha Holdings

- 消費単位(量)

- 経口生物製剤調達に割り当てられた収益の割合

- 経口生物製剤への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

Japan Oral Biologics Market(日本の経口生物製剤市場):成長要因と課題

Japan Oral Biologics Market(日本の経口生物製剤市場)の成長要因ー

- 臨床試験への注目の高まり:経口生物製剤市場は、炎症関連の併存疾患や自己免疫疾患を対象とした新薬開発への重点により推進されています。2023年11月に発表された国立医学図書館の報告によると、プラーク性乾癬(PsO)に対する経口生物製剤および薬剤開発のための臨床試験が実施されました。2017年1月から2020年12月の期間に、114人の個人が研究の対象とされ、全身薬剤がPsOに使用され、平均フォローアップ期間は37.2ヶ月、平均疾患期間は7.8ヶ月でした。全体の中で、78.1%の患者が経口薬(ホスホジエステラーゼ(PDE)阻害剤:56.1%、ビタミンA誘導体:7.9%、カルシニューリン阻害剤:14.0%)を使用し、残りの21.9%はバイオロジクス(腫瘍壊死因子阻害剤:7.0%、インターロイキン(IL)-17阻害剤:9.6%、IL-23阻害剤:3.5%、IL-12/23阻害剤:1.8%)を使用しました。

結果は、経口薬の方がバイオ製剤に比べて薬剤持続性が短いことを示唆しています。詳しく説明すると、生物製剤はIL-23(85.6%)およびIL-17阻害剤(84.7%)の12ヶ月持続率を示しましたが、経口薬ではビタミンA誘導体が35.5%、カルシニューリン阻害剤が25.8%、PDE4阻害剤が60.1%でした。2020年12月時点で、日本ではビタミンA誘導体、ホスホジエステラーゼ4(PDE4)阻害剤、カルシニューリン阻害剤、抗葉酸剤、そして11種類の生物製剤を含む4種類のPsO薬が承認され、認可されています。

患者の背景特性および初回薬物タイプ

|

特性 |

合計 (n = 114) |

経口全身作用薬(n = 76) |

生物製剤(n = 38) |

|---|---|---|---|

|

年齢、歳(平均 ± 標準偏差) |

54.6 ± 15.2 |

55.8 ± 15.8 |

52.2 ± 13.8 |

|

男性、n (%) |

83 (72.8) |

53 (69.7) |

30 (78.9) |

|

BMI, kg/m²(平均 ± 標準偏差) |

25.1 ± 4.5 |

24.6 ± 4.2 |

26.1 ± 5.0 |

|

疾患期間、年(平均 ± 標準偏差) |

12.3 ± 10.4 |

11.5 ± 9.8 |

13.9 ± 11.5 |

|

PASIスコア(平均 ± 標準偏差) |

10.8 ± 8.7 |

8.3 ± 6.5 |

15.9 ± 10.3 |

|

BSA, %(平均 ± 標準偏差) |

17.5 ± 18.9 |

13.2 ± 14.6 |

26.1 ± 23.1 |

|

DLQI(平均 ± 標準偏差) |

8.7 ± 6.9 |

7.2 ± 6.1 |

11.4 ± 7.6 |

|

乾癬性関節炎、n (%) |

16 (14.0) |

8 (10.5) |

8 (21.1) |

|

併存疾患、n(%) |

|||

|

高血圧症 |

49 (43.0) |

33 (43.4) |

16 (42.1) |

|

糖尿病 |

27 (23.7) |

17 (22.4) |

10 (26.3) |

|

脂質異常症 |

45 (39.5) |

29 (38.2) |

16 (42.1) |

略語:CaN、カルシニューリン;i、阻害薬;IL、インターロイキン;PASI、乾癬面積重症度指数;PDE4、ホスホジエステラーゼ4;SD、標準偏差;TNF、腫瘍壊死因子;Vit A deriv、ビタミンA誘導体。

出典:PMC

- 日本の輸出市場における新たな可能性:日本の製薬セクターは、米国と中国に次いで世界で3番目に大きい。 厚生労働省(MHLW)の年間医薬品生産統計によると、日本の処方薬およびOTC薬市場の総出荷額は12.4兆円、または880億米ドル(1米ドル=140.7円換算)に達しました。そのうち、約93%が処方薬でした。2022年には、処方薬業界が11兆円を超え、2029年には12兆円を超える可能性があり、年平均成長率(CAGR)は0.9〜1.9%と予測されています。これは2025年に国際貿易管理局(ITA)によって発表されました。すべての著名な米国の製薬会社は日本に子会社を持っており、これにより米国は貿易黒字を得ています。財務省(MOF)の日本貿易統計によると、2024年の米国の貿易黒字は4,560億円、または30億米ドル(1米ドル=151.5円換算)でした。

2025年、日本からの医薬品輸出はOECによると1.25兆円の価値がありました。主な輸出先は、アメリカ(3,640億円)、スイス(2,590億円)、中国(2,330億円)、韓国(522億円)、および台湾(488億円)でした。2025年、日本は主にアメリカ(1.09兆円)、アイルランド(6960億円)、ドイツ(6540億円)、スイス(4140億円)、イギリス(2210億円)からの医薬品を合計4.86兆円分輸入しました。2025年には、パナソニック、ウィスメタック・アジアン・フーズ、ゼロックスなどが日米二国間貿易に関与した企業の一部でした。

当社のJapan Oral Biologics Market(日本の経口生物製剤市場)調査によると、以下はこの市場の課題です。

- 構造的および償還制度上の障壁:日本の経口生物製剤市場における阻害要因として、製品の商業化や市場浸透を遅らせる構造的および技術的な課題が挙げられます。各企業は、腸溶性コーティング、透過促進剤、マイクロカプセル化システムといった高度な薬物送達技術への投資を行っていますが、その結果として開発コストや開発期間が大幅に増大しています。また、もう一つの主要な課題として、経済産業省(METI)による厳格な償還制度が挙げられます。政府による頻繁な薬価改定や医療費抑制策の影響により、経口生物製剤の市場における製品導入が制限される恐れがあるのです。

この市場の主要な成長要因のいくつかを理解します。

Japan Oral Biologics Market(日本の経口生物製剤市場)のセグメンテーション

薬物クラス別(GLP-1受容体作動薬、デュアルインクレチンアゴニスト、ソマトスタチンアナログ、インスリン、成長ホルモンおよびそのアナログ、副甲状腺ホルモンアナログ、GnRHアナログ/アンタゴニスト、カルシトニンアナログ、免疫調節ペプチド)

GLP-1受容体作動薬の薬物クラスのセグメントは、2035年末までに収益シェアの約47%を占めると予測されています。このセグメントの需要は、日本における糖尿病の高い成長率によって推進されています。国際糖尿病連合によると、日本はIDF西太平洋地域の38の地域と国の中にあり、世界中の患者589百万人のうち215百万人が糖尿病に苦しんでいます。2050年までに、この数は西太平洋地域で254百万人に達すると予想されています。2024年には約9百万ー10.8百万人と推定される20ー79歳の日本人成人の糖尿病患者数は、2050年には9.4百万人に達すると予想されています。患者数の増加とインクレチンベースの治療法に対する臨床的な好みの高まりが相まって、GLP-1の採用が加速しています。

流通チャネル別(小売薬局チェーン、病院直接調達、Eコマース)

小売薬局チェーンのカテゴリーは、予測期間中に流通チャネルセグメントで注目すべき収益貢献を示すと予想されています。METIのデータによると、2020年に日本の薬剤師の約59%が地域で活動し、19%がクリニックや病院で働き、22%がその他の場所で勤務していました。日本では、2025年11月時点で人口10万人あたり203人の薬剤師がいるのに対し、経済協力開発機構(OECD)の平均は86人でした。2024年11月時点で、ファーマライズHDSは349軒の調剤薬局または小売薬局のチェーンを展開しており、これは新店舗の開店やM&Aによって推進されました。日本の高齢者人口は2040年まで増加すると予想されており、それによってセグメントの成長機会が促進されるでしす。

当社のJapan Oral Biologics Market(日本の経口生物製剤市場)の詳細な分析には、次のセグメントが含まれます。

|

薬物クラス別 |

|

|

分子タイプ別 |

|

|

治療領域別 |

|

|

配送技術別 |

|

|

吸収経路別 |

|

|

エンドユーザー別 |

|

|

流通チャネル別 |

|

Japan Oral Biologics Market(日本の経口生物製剤市場)を席巻する企業:

日本の経口生物製剤市場のプレーヤーは、製品の革新と地理的な拡大に焦点を当てるために、研究開発活動に投資して製品ポートフォリオを多様化することに熱心です。企業は戦略的な協力、合併・買収、政府機関との提携、インセンティブ制度の活用、そして持続可能な製品開発と運営の統合に取り組んでいます。

Japan Oral Biologics Market(日本の経口生物製剤市場)における主要なプレイヤーは以下の通りです。

- Takeda Pharmaceutical Company (Tokyo)

- Astellas Pharma Inc. (Tokyo)

- Daiichi Sankyo Co., Ltd. (Tokyo)

- Eisai Co., Ltd. (Tokyo)

- Chugai Pharmaceutical Co., Ltd. (Tokyo)

- Kyowa Kirin Co., Ltd. (Tokyo)

- Otsuka Pharmaceutical Co., Ltd. (Tokyo)

- Taiho Pharmaceutical Co., Ltd. (Tokyo)

- Ono Pharmaceutical Co., Ltd. (Osaka)

- Sumitomo Pharma Co., Ltd. (Osaka)

- Sanofi K.K. (Tokyo)

- Pfizer Japan Inc. (Tokyo)

- Novartis Pharma K.K. (Tokyo)

- AbbVie GK (Tokyo)

- Amgen K.K. (Tokyo)

- Eli Lilly Japan K.K. (Kobe)

以下は、Japan Oral Biologics Market(日本の経口生物製剤市場)における各社の対象領域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2026年3月、医薬品医療機器総合機構(PMDA)は、てんかん治療患者を対象とする、経口生物学的製剤と同一の有効成分を含有する静注製剤に関する臨床開発上の留意事項を公表した。

- 2026年1月、東京に本社を置くEisai Co., Ltd.と、ニューヨークに本社を置くNuvation Bioは、欧州ならびに日本、米国、中国を除くその他の国・地域におけるタレトレクチニブのライセンスに関する独占契約を締結しました。本契約により、両社はグローバルな事業基盤の拡大が可能となります。タレトレクチニブは、進行期のROS1陽性(ROS1+)非小細胞肺がん(NSCLC)患者様に対する治療に用いられる、次世代の経口治療薬です。

- 2025年11月、Nippon Kayaku Co., Ltd.は、Nuvation Bio Inc.より導入した画期的なIBTROZI®カプセル200mgを発売し、国民健康保険(NHI)薬価基準への収載に成功しました。前述の経口生物製剤の薬価は、NHIのガイドラインに基づき、9,711.20円(1カプセルあたり)に設定されています。

- 2025年10月、Chugai Pharmaceutical Co., Ltd.とRani Therapeutics, LLCは、Rani社の経口送達技術と中外製薬の希少疾患向け抗体創薬技術を融合させた経口製剤RaniPill®の創製および商業化に向けた、共同研究・ライセンス契約を締結したと発表しました。本契約の条件に基づき、中外製薬は契約一時金として7,500万米ドルを支払うほか、開発マイルストーンの達成や技術移転の完了に応じて最大1,000万米ドル、さらに売上高に応じたマイルストーンとして総額約1億米ドルを支払う可能性があります。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針