当社の信頼できる顧客

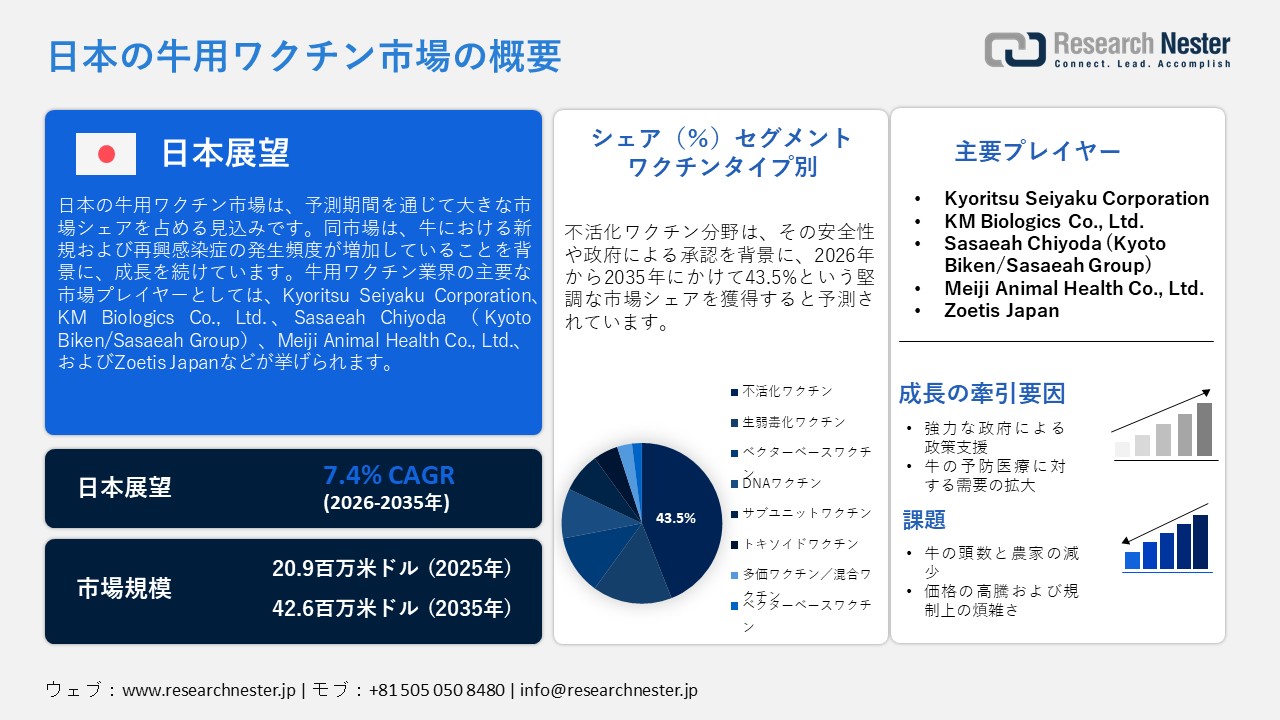

Japanese Bovine Vaccine Market (日本の牛用ワクチン市場) 調査、規模、傾向のハイライト(予測2026ー2035年)

Japanese Bovine Vaccine Market (日本の牛用ワクチン市場)規模は、2025年には20.9百万米ドルを超え、2035年末には42.6百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 7.4%で拡大します。2026年にはJapanese Bovine Vaccine Market (日本の牛用ワクチン市場)業界規模は22.4百万米ドルに達すると予測されています。

市場成長の主要な促進要因の一つは、牛の新規および再興感染症の発生頻度が増加していることである。これにより、政府による迅速な対応や大規模なワクチン接種体制に対する需要が拡大している。特筆すべき極めて重大な事例の一つとして、近年発生しているランピースキン病(LSD)の事例が挙げられる。実際、2024年11月には、福岡県内の牛飼育農場でLSDの発生が確認されたとする報告が、世界動物保健機関(WOAH)に対して行われた。被害を受けた農場は合計22カ所以上に及び、その内訳は酪農農場が約17カ所、肉用牛農場が約3カ所、酪農・肉用牛の複合農場が約2カ所であった。被害を受けた牛を品種別に見ると、黒毛和種が3頭、F1交雑種が2頭、ホルスタイン種が225頭以上となっており、特に酪農牛群の脆弱性が浮き彫りとなった。こうした感染症の再発・流行は、ワクチンの調達加速、緊急備蓄の実施、そして定期予防接種プログラムの拡充へと直結している。

本市場における取引の仕組みは、ワクチンメーカー、獣医協同組合、農業共済組合、そして農林水産省(MAFF)が関与する、厳格な規制下にある家畜衛生ネットワークとして構築されている。ある臨床調査によると、本産業は主に酪農および肉用牛の飼育農場を支えており、とりわけ北海道はその中心地となっている。北海道は、日本全体の乳用牛飼育頭数の50%以上、肉用牛飼育頭数の約20%を占めているからである。さらに、政府機関である農林水産省(MAFF)が、疾病の発生状況の監視、ワクチンの承認審査、および家畜の生物学的安全管理(バイオセキュリティ)を所管している。また、本市場における日本の取引エコシステムは、遠隔地の飼育農場へワクチンを効率的に配送するため、コールドチェーン物流や獣医資材の調達ネットワークにも依存している。加えて、日本政府は2021年、国内生産を支援する目的で、肉用牛、豚、乳製品、および鶏卵の生産者に対し、総額60億米ドルを超える助成金を提供したことをWTO(世界貿易機関)に報告している。こうした助成金やインセンティブ制度は、家畜飼育農家によるワクチン購入量を増加させるだけでなく、全国規模で市場価格の均衡を維持する上でも寄与している。

Japanese Bovine Vaccine Market (日本の牛用ワクチン市場) : 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

7.4% |

|

基準年市場規模(2025年) |

20.9百万米ドル |

|

予測年市場規模(2026年) |

22.4百万米ドル |

|

予測年市場規模(2035年) |

42.6百万米ドル |

|

地域範囲 |

|

Japanese Bovine Vaccine Market (日本の牛用ワクチン市場) – 地域分析

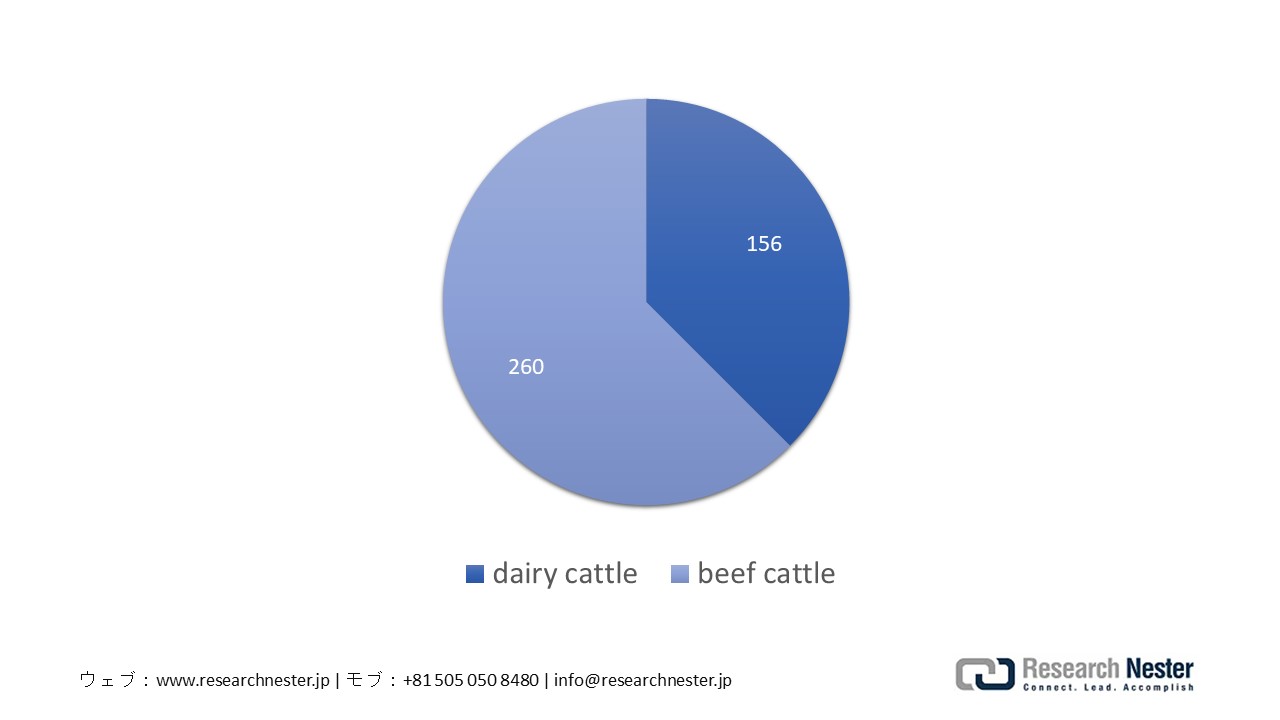

北海道は、国内最大の乳用牛および肉用牛の生産地であることから、予測期間において市場内で大きなシェアを獲得すると見込まれています。北海道庁のデータによると、同道は日本の生乳生産量の56.5%以上、および全国の牛肉枝肉生産量の約19.6%を占めています。また、同地域の牛群規模は全国平均を大幅に上回っており、これが牛用ワクチンの持続的かつ大規模な需要基盤を形成しています。さらに、牛ウイルス性下痢ウイルス(BVDV)に関する獣医学的研究により、日本の乳用牛の半数以上、および肉用牛の20%が北海道に集中していることが明らかになっており、定期的なワクチン接種やバイオセキュリティ管理を通じた疾病予防の必要性が高まっています。

北海道における1戸あたりの牛の飼育頭数

出典:Hokkaido Prefectural Government

出典:Hokkaido Prefectural Government

和牛および肉用牛の生産規模が極めて大きいことから、鹿児島県は2035年末までに、牛用ワクチンの市場において大きなシェアを占めるようになると予測されています。同地域は、黒毛和牛の飼育、とりわけ高級ブランドである「鹿児島黒牛」の産地として広く知られています。鹿児島県における大規模な牛飼育活動においては、群れの生産性および肉質を維持・保護するため、牛の感染症に対する継続的なワクチン接種が不可欠となっています。同県は温暖な気候であることに加え、牛の飼育頭数が多いため、牛が様々な疾病にさらされやすい環境にあります。また、国の家畜関連の統計調査においても、鹿児島県は日本有数の肉用牛飼育地域の一つとして位置づけられており、こうした背景が予測期間中の市場拡大を後押しするものと見込まれます。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Zen-Noh (National Federation of Agricultural Cooperative Associations)

- 消費単位(量)

- 牛用ワクチン調達に割り当てられた収益の割合

- 牛用ワクチンへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Hokuren Federation of Agricultural Cooperatives

- 消費単位(量)

- 牛用ワクチン調達に割り当てられた収益の割合

- 牛用ワクチンへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Meiji Holdings Co., Ltd.

- 消費単位(量)

- 牛用ワクチン調達に割り当てられた収益の割合

- 牛用ワクチンへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Megmilk Snow Brand Co., Ltd.

- 消費単位(量)

- 牛用ワクチン調達に割り当てられた収益の割合

- 牛用ワクチンへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Morinaga Milk Industry Co., Ltd.

- 消費単位(量)

- 牛用ワクチン調達に割り当てられた収益の割合

- 牛用ワクチンへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- NH Foods Ltd. (Nippon Ham)

- 消費単位(量)

- 牛用ワクチン調達に割り当てられた収益の割合

- 牛用ワクチンへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Kamichiku Group

- 消費単位(量)

- 牛用ワクチン調達に割り当てられた収益の割合

- 牛用ワクチンへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Suganuma Group (Suganuma Cattle Farm)

- 消費単位(量)

- 牛用ワクチン調達に割り当てられた収益の割合

- 牛用ワクチンへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sugimoto Meat Industry Co., Ltd.

- 消費単位(量)

- 牛用ワクチン調達に割り当てられた収益の割合

- 牛用ワクチンへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Zenkai Meat Corporation

- 消費単位(量)

- 牛用ワクチン調達に割り当てられた収益の割合

- 牛用ワクチンへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Yotsuba Milk Products Co., Ltd.

- 消費単位(量)

- 牛用ワクチン調達に割り当てられた収益の割合

- 牛用ワクチンへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

Japanese Bovine Vaccine Market (日本の牛用ワクチン市場):成長要因と課題

Japanese Bovine Vaccine Market (日本の牛用ワクチン市場)の成長要因ー

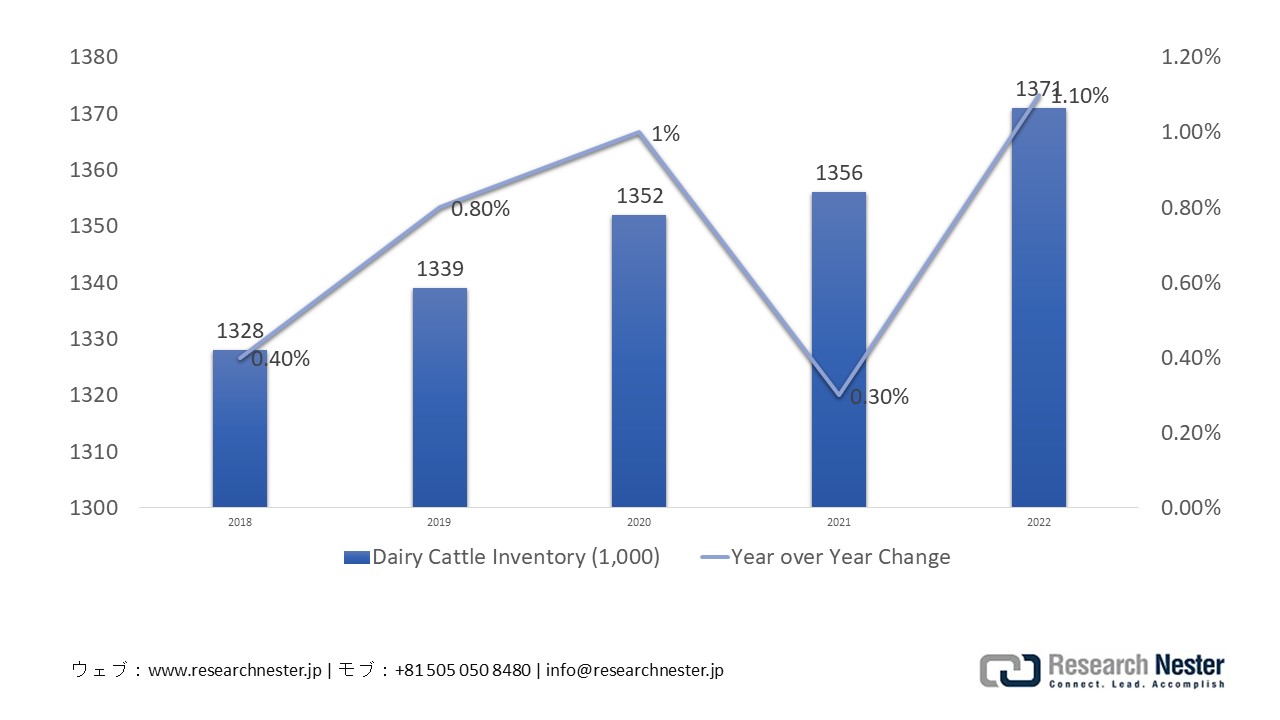

- 強力な政府による政策支援:政府は、アジア太平洋地域において最も強固な動物衛生管理体制を構築・統括しています。この体制は、法に基づくワクチン接種の義務化や緊急時対応の枠組みによって支えられており、牛用ワクチンを含む動物用ワクチンの普及・導入拡大を強力に推進しています。さらに、国内の各都道府県政府には、疾病の発生状況を監視するための権限と十分な組織力が付与されています。これにより、政策の策定、実態調査、立ち入り検査、さらには口蹄疫(FMD)ワクチン接種に特化した専門チームの編成などを通じて、迅速かつ的確な対応が可能となっています。農林水産省(MAFF)は、疾病の発生を未然に防ぐため、この体制をさらに強化すべく多額の投資を行う計画を策定しています。一例として、MAFFは2023年3月から2024年3月にかけて、国内の乳用牛飼育頭数の適正管理を目的とした支援策に対し、50億円以上(約38.5百万米ドル)の予算を割り当てました。

乳牛の在庫状況

出典:農林水産省

出典:農林水産省

- 牛の予防医療に対する需要の拡大:牛の生産、とりわけ高付加価値である和牛やホルスタイン種の生産が絶えず拡大していることに伴い、牛用ワクチンを含む高品質なワクチン接種システムに対する差し迫った需要が生じています。米国農務省(USDA)のデータによると、2025年時点で同国内には3.990百万頭を超える乳牛が飼育されていました。一方、日本の生産の中心となっているのは黒毛和牛であり、2023年2月時点で、国内の肉用牛全体の68%以上をこの品種が占めています。政府はさらに、農畜産業振興機構(ALIC)が運営する「和牛子牛生産者緊急支援対策」を策定しました。この枠組みを通じて、政府は価格および生産量の管理を行っています。したがって、経済的価値の持続的な流入を確保し、より健康な牛を生産するためには、ワクチン接種が不可欠な要素となっています。

日本の牛の供給と流通、2023年~2025年

|

カテゴリ |

2023年1月 |

2024年1月 |

2025年1月 |

|

期首在庫 |

4,043 |

3,985 |

3,990 |

|

生産(子牛) |

1,230 |

1,225 |

1,225 |

|

総供給量 |

5,273 |

5,210 |

5,215 |

|

完全なる殺戮 |

1,105 |

1,105 |

1,100 |

|

損失と残差 |

183 |

115 |

120 |

|

期末棚卸資産 |

3,985 |

3,990 |

3,995 |

出典:USDA

当社のJapanese Bovine Vaccine Market (日本の牛用ワクチン市場) 調査によると、以下はこの市場の課題です。

- 牛の飼育頭数および飼育農家の減少:日本は、急速な高齢化の進行に伴い、農業従事者の減少という深刻な問題に直面しています。日本政府の統計によると、国内における牛の飼育頭数および飼育農家の数は、いずれも着実に減少傾向にあります。若年層の農家は牛の飼育を敬遠する傾向にある一方、高齢の農家は加齢に伴う身体的負担の増大により、動物の管理・世話を継続することが困難になりつつあります。こうした状況は、牛用ワクチンの導入・普及において大きな障壁となっています。

- 高コスト化および規制上の複雑さ:牛呼吸器病や牛ウイルス性下痢症といった疾病に対するワクチンを開発するには、研究開発(R&D)や臨床試験、さらには日本の動物衛生規制への適合に向けて、多額の投資が必要となります。ワクチンの有効性・安全性を実証するまでには長期間を要するほか、政府からの承認を取得するためには、多岐にわたる要件を満たす必要があります。その結果、開発プロセス全体が極めて時間を要するものとなり、製造メーカーにとっては製品の商業化にかかるコストが著しく高騰する要因となっています。

この市場の主要な成長要因のいくつかを理解します。

Japanese Bovine Vaccine Market (日本の牛用ワクチン市場)のセグメンテーション

ワクチンタイプ別(不活化ワクチン、生弱毒化ワクチン、組換えワクチン、DNAワクチン、サブユニットワクチン、トキソイドワクチン、多価/混合ワクチン、ベクターワクチン)

不活化ワクチンは、2035年末までに市場全体の43.5%を占め、最大の市場シェアを獲得すると予測されています。これらのワクチンは比較的安全性が高く、牛ウイルス性下痢症(BVD)、口蹄疫(FMD)、牛呼吸器疾患といった主要な牛の疾病を抑制するために広く利用されています。日本国内では、動物用生物学的製剤の規制や食品安全基準に関する厳格なプロトコルが設けられており、病原体を死滅させた状態で含有するため疾病伝播のリスクを排除できる不活化ワクチンの導入が、こうした規制環境において有利な状況にあります。さらに、その極めて高い安全性と政府機関からの広範な受容により、日本の畜産業における重要な構成要素である妊娠牛や高付加価値の乳牛群に対して、不活化ワクチンが幅広く使用されています。

流通チャネル別(動物病院・診療所、政府調達プログラム、畜産協同組合、動物用医薬品小売店、商業農場への直接販売、オンライン動物用医薬品流通)

動物病院および診療所は、動物の疾病サーベイランス(監視)や予防接種を行う主要な拠点であることから、予測期間の終了時点において市場内で極めて大きなシェアを占めると見込まれています。農林水産省(MAFF)の監視下において、日本はアジア地域でも屈指の堅牢な家畜疾病監視システムを構築しています。ヨーネ病、牛海綿状脳症(BSE)、口蹄疫といった疾病への対策として、牛飼育農家による、ワクチン接種や牛群の健康監視を認定動物病院や診療所に委ねる傾向が強まっています。

感染症および罹患家畜の一覧

|

ランク |

感染症のタイプ |

家畜の種 |

|

1 |

ブルータング |

牛、水牛、鹿、羊、山羊 |

|

2 |

アカバネ病 |

牛、水牛、羊、山羊 |

|

3 |

悪性カタル熱 |

牛、水牛、鹿、羊 |

|

4 |

チュウザン病 |

牛、水牛、ヤギ |

|

5 |

ランピースキン病 |

牛、水牛 |

|

6 |

牛ウイルス性下痢・粘膜病 |

牛、水牛 |

|

7 |

牛伝染性鼻気管炎 |

牛、水牛 |

|

8 |

牛白血病 |

牛、水牛 |

|

9 |

アイノウイルス感染症 |

牛、水牛 |

|

10 |

茨城病 |

牛、水牛 |

|

11 |

牛丘疹性口内炎 |

牛、水牛 |

|

12 |

牛流行熱 |

牛、水牛 |

|

13 |

類鼻疽 |

牛、水牛、鹿、馬、羊、山羊、豚、イノシシ |

|

14 |

破傷風 |

牛、水牛、鹿、馬 |

|

15 |

ブラックレッグ |

牛、水牛、鹿、羊、山羊、豚、イノシシ |

|

16 |

レプトスピラ症(レプトスピラ・ポモナ、レプトスピラ・カニコーラ、レプトスピラ・イクテロヘモラジアエ、レプトスピラ・グリッポチフォサ、レプトスピラ・ハルジョ、レプトスピラ・オータムナリス、およびレプトスピラ・オーストラリスのみによって引き起こされる) |

牛、水牛、鹿、豚、イノシシ、犬 |

|

17 |

サルモネラ症(サルモネラ・ダブリン、サルモネラ・エンテリティディス、サルモネラ・チフィムリウム、サルモネラ・コレラスイスのみによって引き起こされる) |

牛、水牛、鹿、豚、イノシシ、鶏、鴨、ウズラ、七面鳥 |

|

18 |

牛カンピロバクター症 |

牛、水牛 |

|

19 |

トリパノソーマ症 |

牛、水牛、馬 |

|

20 |

トリコモナス症 |

牛、水牛 |

|

21 |

ネオスポラ症 |

牛、水牛 |

|

22 |

ウシヒフバエ |

牛、水牛 |

|

23 |

ニパウイルス感染症 |

馬、豚、イノシシ |

|

24 |

馬インフルエンザ |

馬 |

|

25 |

馬ウイルス性動脈炎 |

馬 |

|

26 |

馬の鼻肺炎 |

馬 |

出典:MAFF

Japanese Bovine Vaccine Market (日本の牛用ワクチン市場)に関する当社の詳細な分析には、以下のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

ワクチンタイプ別 |

|

|

疾患適応症別 |

|

|

牛のタイプ別 |

|

|

投与経路別 |

|

|

流通チャネル別 |

|

|

エンドユーザー別 |

|

|

技術プラットフォーム別 |

|

Japanese Bovine Vaccine Market (日本の牛用ワクチン市場)を席巻する企業:

日本の主要企業は、迅速な連携および研究開発(R&D)戦略を駆使し、牛用ワクチンの全国的な需要拡大に積極的に取り組んでいます。市場を牽引する主要各社は、最先端技術を用いたワクチンの承認取得に注力するとともに、販売代理店契約や共同マーケティング協定を通じた事業展開も行っています。様々な臨床研究から生まれた革新的なワクチンの登場により、同市場は急速な成長を見せています。また、自主的な群単位検査を通じて牛ウイルス性下痢ウイルス(BVDV)の撲滅を目指す国を挙げた取り組みに後押しされる形で、日本の開発各社は、BVDV、牛コロナウイルス(BCoV)、および牛呼吸器合胞体ウイルス(BRSV)に対する防御効果を単回接種で得られるよう統合した、複合不活化ワクチンの研究開発を拡大しています。

Japanese Bovine Vaccine Market (日本の牛用ワクチン市場)の主要プレイヤーは、以下の通りです。

- Kyoritsu Seiyaku Corporation (Tokyo)

- KM Biologics Co., Ltd. (Kumamoto)

- Sasaeah Chiyoda (Kyoto Biken/Sasaeah Group) (Kyoto)

- Meiji Animal Health Co., Ltd. (Tokyo)

- Zoetis Japan (Tokyo)

以下は、Japanese Bovine Vaccine Market (日本の牛用ワクチン市場) における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2026年2月、Meiji Animal Health Co., Ltd.は牛用アカバネ病不活化ワクチンを発売し、「BOVISUNT® Akabane(ボビスント・アカバネ)」と命名しました。アカバネ病は牛(羊や山羊を含む)に感染することが多く、繁殖障害や若齢牛における脳脊髄炎を引き起こす可能性があります。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針