- 日本のターボコンプレッサー市場の概要

- 市場の定義とセグメンテーション

- 調査の前提と略語

- 調査方法とアプローチ

- 一次調査

- 二次調査

- SPSS手法

- データの三角測量

- エグゼクティブサマリー

- 日本の業界概要

- 業界サプライチェーン分析

- DROT

- 要因

- 拘束

- 機会

- 傾向

- 政府規制

- 競争ランドスケープ

- IHI Corporation

- Mitsubishi Heavy Industries Compressor Corporation (MCO)

- Hitachi Industrial Products, Ltd.

- Kobe Steel, Ltd. (Kobelco)

- Ebara Corporation

- Turbo Systems United Co., Ltd. (TSU)

- 継続的な技術進歩

- 価格ベンチマーク

- SWOT 分析

- 製品タイプシナリオ

- 出力分析

- ターボコンプレッサー容量分析

- 特許評価

- 主要用途

- 最近の動向

- 根本原因分析

- 業界リスク評価

- 日本のターボコンプレッサー市場の見通し

- 市場概要

- 市場収益(金額別、百万米ドル)、および年平均成長率(CAGR)

- 日本のターボコンプレッサー市場セグメンテショーン分析 (2024-2037年)

- タイプ別、 価値(百万米ドル)

- 遠心ターボコンプレッサー

- 軸流ターボコンプレッサー

- ステージ別、 価値(百万米ドル)

- シングルステージ

- マルチステージ

- 容量別、価値(百万米ドル)

- 中容量ターボコンプレッサー(500~5000 m³/時)

- 大容量ターボコンプレッサー(5000 m³/時以上)

- 出力別、価値(百万米ドル)

- 150 kW - 300 kW

- 300 kW - 2 MW

- 2 MW以上

- スピード別、 価値(百万米ドル)

- 以下3000 RPM

- 3000 - 6000 RPM

- 6000 - 10000 RPM

- 10000 RPM以上

- アプリケーション別、価値(百万米ドル)

- 石油・ガス

- 製鉄所

- LNGターミナル

- 水素・アンモニア燃料発電

- CO2・空気貯蔵発電

- その他

- タイプ別、 価値(百万米ドル)

- Research Nesterについて

- グローバルな顧客基盤

- 世界中のお客様にサービスを提供しています

当社の信頼できる顧客

日本のターボコンプレッサー市場調査、規模、傾向のハイライト(予測2025-2037年)

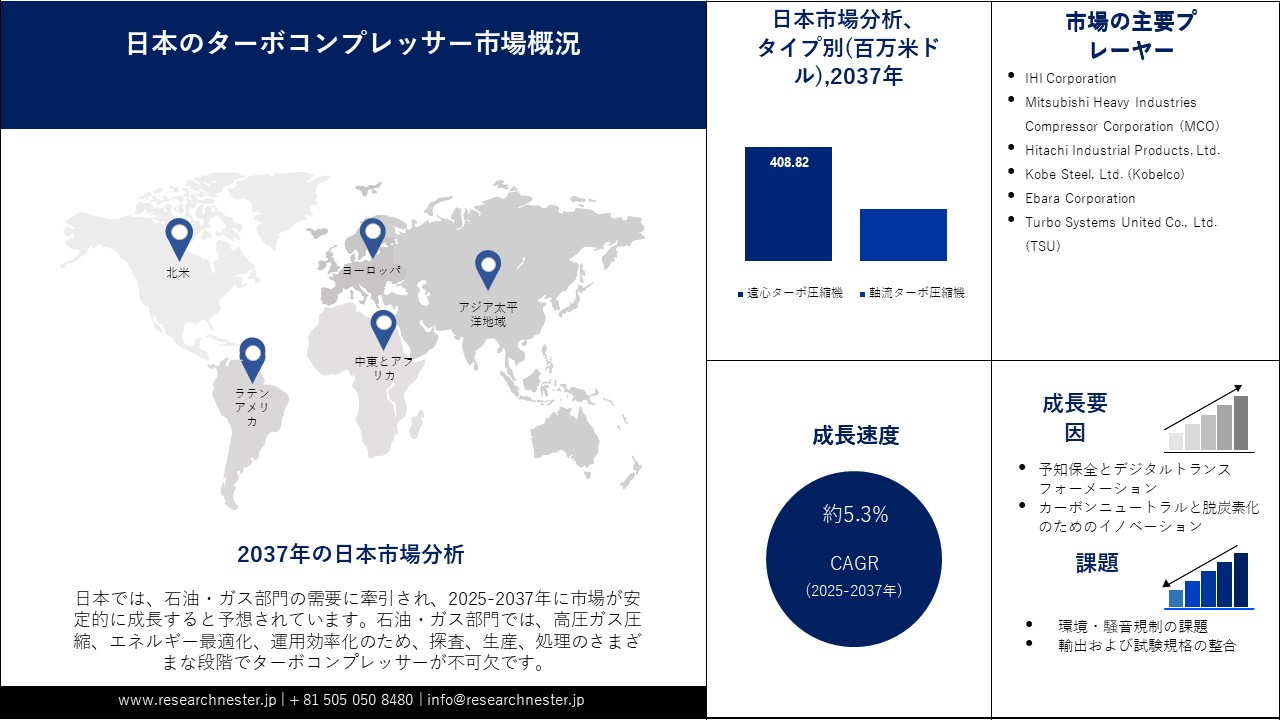

日本のターボコンプレッサー市場規模は、2024年に303.4百万米ドルと評価され、2037年には599.6百万米ドルに達すると予測されています。2025―2037年の予測期間中に年間複利成長率(CAGR)5.3%で成長が見込まれています。2025年末までに、ターボコンプレッサーの業界規模は319.7百万米ドルに達すると予想されています。

さらに、日本の脱炭素政策と産業インフラの活性化を背景に、着実に成長しています。企業は、パフォーマンスを最適化し、より厳しい環境基準を遵守するために、デジタルおよびAI対応プラットフォームに投資しています。2024年1月、日立はLumadaコンプレッサープラットフォームにAI駆動型診断機能を組み込み、産業用パイロットプラントのリアルタイム異常検知と予知保全を可能にしました。この動きは、日本のインダストリー4.0ビジョンの一環であり、スマートでコネクテッドなコンプレッサーシステムを備えた国内OEMによって推進されています。デジタルツインと自動化のトレンドは、エネルギー、水、製造業における導入拡大を促進します。

政府の規制も市場の変化を促しており、特に省エネと汚染防止に重点を置いています。2025年3月、日本の環境省は水処理施設へのオイルレスコンプレッサーの導入を義務付ける正式な規制を公布し、自治体は安全性とエネルギー効率の新たな基準を満たすためのパイロット設置を開始しました。これらの規制は、OEM各社が超クリーンで低リークのコンプレッサー設計を開発し、規制要件を満たす製品ラインを構築するよう促しています。日本がカーボンニュートラル戦略を策定したことで、用途に特化したエネルギー効率の高いコンプレッサーの需要が加速しており、官民両セクターにおける機関の参加が勢いを増しています。

日本のターボコンプレッサー市場: 重要な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2037年 |

|

CAGR |

5.3% |

|

基準年市場規模(2024年) |

303.4百万米ドル |

|

予測年市場規模(2025年) |

319.7百万米ドル |

|

予測年市場規模(2037年) |

599.6百万米ドル |

日本ターボコンプレッサー業界分析:

兵庫県は、製鉄所、化学工場、港湾ターミナルが集中していることから、日本のターボコンプレッサー市場の潜在的拠点として台頭しています。国内メーカーは、産業革新と省エネを目的とした大容量コンプレッサーの導入に向け、国際的なOEMと提携しています。Kobe Steel とElliottは、2024年12月に中部地方の火力発電所向け多段ターボユニットの試験を完了し、性能向上と炭素排出量の低減を実証しました。兵庫県の地理的な立地と産業構造は、コンプレッサーの開発と導入の中心地となっています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

主要な自動車産業と製造業の拠点を抱える愛知県は、日本におけるターボコンプレッサーの導入において有力な市場の一つです。この地域における水素・アンモニア燃料発電は、高圧クリーン燃料コンプレッサーシステムの新たな機会を生み出しています。Kobe Steel は、将来の水素混合需要に対応するため、2024年11月に新潟県の化学工場に最初のアンモニア圧縮ターボを納入しました。Aichiは、製造業の集積とクリーンエネルギーインフラへの積極的な投資により、次世代コンプレッサー技術のリーダーとしての地位を確立しています。

日本のターボコンプレッサー市場:成長要因と課題

日本のターボコンプレッサー市場の成長要因ー

- 予知保全とデジタルトランスフォーメーション:デジタル化は重要な成長原動力であり、日本の産業界は予知保全とプロセスの透明性向上のためにスマートシステムを採用しています。MANエナジーソリューションズジャパンは2024年6月、AI最適化された性能を備えたターボ試験装置を改良し、試運転時のリアルタイムフィードバックと迅速な設計調整を可能にしました。データ駆動型の圧縮設計はダウンタイムを短縮し、適応性能を向上させるため、メーカーは国のコネクテッドインダストリーズプログラムへの適合が可能になります。その結果、厳しい環境下でも効率と信頼性を提供する新世代のコンプレッサが誕生しました。

- カーボンニュートラルと脱炭素化のためのイノベーション:日本のカーボンニュートラルへの取り組みは、クリーンエネルギーと脱炭素化に特化したコンプレッサシステムにおけるイノベーションの推進力にもなっています。2025年1月、Mitsubishi Heavy Industriesのイタリアにある炭素回収プラントは、排ガスCO₂分離用ターボコンプレッサの実証試験を行い、実証試験において90%の排出量削減を達成しました。この技術移転は、日本のコンプレッサエンジニアリングにおけるリーダーシップを強化し、日本の下流における脱炭素化戦略を支援します。政府が炭素のリサイクルと隔離に高い優先順位を置いていることから、OEM は 2050 年のネットゼロ目標をサポートする環境に優しい高圧システムに投資しています。

日本のターボ圧縮機市場におけるサステナビリティリーダーシップ

日本のターボ圧縮機市場は、サステナビリティへの力強い転換を遂げています。主要メーカーは、インテリジェント技術とクリーンリソースを活用し、積極的な脱炭素化および環境目標を達成しています。Hitachi、Mitsubishi Heavy Industries、Kobe SteelとEbara Corporationは、AIを活用した診断、CO2回収技術、デジタル制御を活用し、エネルギー効率の最適化と排出量の削減に取り組んでいます。Mitsubishi Heavy Industriesは水素圧縮機のISO認証を取得しており、2030年までに再生可能エネルギーの利用率を51%に引き上げる計画です。また、Kobe Steel は循環型経済の推進により、産業廃棄物の大幅な削減を実現しました。Hitachi製作所のAIを活用したメンテナンスは、目に見える形でエネルギー削減を実現し、2030年までにCO2排出量を31%削減することを可能にしました。Ebara Corporationは、廃棄物ゼロ、エネルギー消費量21%削減、そして環境に配慮した圧縮機設計を目指しています。これらの取り組みは、環境保護だけでなく、運用効率の最適化、輸出市場の活性化、そしてブランド力の強化にも貢献しています。業界はイノベーション、コスト削減、国際競争力を重視することで持続可能性を推進しており、日本のメーカーは低炭素産業の未来への道をリードしています。

|

会社 |

持続可能性への取り組み |

目標とビジョン(2030年) |

ビジネスへの影響 |

|

Hitachi |

予測メンテナンスのためのAI対応診断、炭素回収コンプレッサ技術 |

二酸化炭素排出量を31%削減、AIのエネルギー効率を向上 |

効率性の向上、ブランドの評判の向上、市場シェアの拡大 |

|

Mitsubishi Heavy Industries |

CO₂回収用ターボコンプレッサー、ISO水素コンプレッサー認証、再生可能エネルギーの利用 |

カーボンニュートラル、再生可能エネルギー51%、水素リーダーシップ |

輸出の伸び、グリーンテクノロジーの収益、グローバルパートナーシップ |

|

Kobe Steel |

低炭素フットプリントの多段ターボユニット、循環型経済による廃棄物削減 |

産業廃棄物41%削減、再生可能エネルギー26%削減、リサイクル増加 |

コスト削減、持続可能性評価の向上、顧客からの信頼の強化 |

|

Ebara Corporation |

エネルギー最適化のためのデジタル制御、騒音/環境影響の低減 |

エネルギー使用量を21%削減、埋め立て廃棄物ゼロ、環境に優しい設計 |

コスト削減、グリーン需要、企業イメージの向上 |

日本のターボコンプレッサー業界におけるサプライチェーンのレジリエンス構築

日本のターボコンプレッサー業界は、デジタルトランスフォーメーション、サプライヤーの多様化、そしてサステナビリティに基づく多角的な戦略により、あらゆる面で世界的なサプライチェーンの混乱に抵抗しています。業界関係者は、AIを活用した予測分析、ブロックチェーン、リアルタイムデータプラットフォームを活用し、サプライチェーンの透明性向上、リスク予測、物流の最適化に取り組んでいます。例えば、大手メーカーは、AIを活用した需要予測とIoTベースの資産追跡を活用することで、2023年にはリードタイムを最大14%短縮しました。また、企業は特定地域への依存を最小限に抑えるため、サプライヤー基盤の多様化を進めており、多様化の進展により、近年の地政学的ショックにおける供給不足が19%減少した企業もあります。サステナビリティもまた、企業が長距離輸送によるリスクと二酸化炭素排出量を最小限に抑えるため、現地調達やグリーン調達に注力する中で、重要な柱となっています。例えば、荏原製作所のグリーン調達方針は、環境に配慮した材料と包装を優先しています。また、Kobe Steel などの企業は、リサイクル材の使用と省エネ物流を推進しています。これらの取り組みは、サプライチェーンのレジリエンスを高めるだけでなく、コスト削減と環境規制へのコンプライアンス強化にもつながります。その結果、より機敏で透明性が高く、持続可能なサプライチェーン・エコシステムが構築され、日本のターボ圧縮機メーカーの将来の成長とグローバル競争力の強化に貢献しています。

|

会社 |

使用されるデジタル技術 |

測定可能な成果(2023-24年) |

サプライヤー多様化の成果 |

持続可能性の実践と成果(2024年) |

|

Hitachi |

AI予測分析、IoT |

リードタイムを14%削減 |

11社の新規サプライヤーを追加し、不足が17%減少 |

物流コスト10%削減、現地供給によるCO₂排出量9%削減 |

|

Mitsubishi Heavy Industries |

デジタルツイン、ブロックチェーン追跡 |

混乱対応が13%高速化、出荷追跡が98%向上 |

サプライヤー地域が18%増加し、不足が19%減少 |

地元調達が11%増加、包装廃棄物が12%減少 |

|

Kobe Steel |

リアルタイム分析、クラウドSCM |

注文処理が12%高速化 |

サプライヤー数が15%増加し、遅延が14%減少 |

リサイクル含有量が9%増加し、輸送時のCO₂排出量が8%削減 |

|

Ebara Corporation |

追跡と追跡、データ分析 |

在庫回転率が11%向上 |

サプライヤーの多様性が13%向上、ボトルネックが11%減少 |

包装13%削減、エネルギー10%節約 |

日本のターボコンプレッサー市場における価格動向と技術の影響

過去5年間、日本のターボコンプレッサー市場は、急速な技術開発とアプリケーションニーズの変化を背景に、ダイナミックな価格変動を経験しました。2020―2024年に、日本の産業用ターボコンプレッサーの価格は平均で年間約2%下落し、1台あたり499,000円から441,000円へと下落しました(JMA 2025)。これは、予知保全機能と高性能センサーの普及により、運用コストが抑制され、サプライチェーンが最適化された結果です。一方、自動車分野では、高精度センサーと省エネ部品の導入により、OEMがより高度でアプリケーション固有のソリューションを求めるようになり、2022―2024年に価格が9%上昇しました。

同時期、業界全体では価格上昇率は4%と比較的穏やかでした。これは、汎用アプリケーションにおける継続的なアップグレードにより、アップグレードされたがそれほど高度ではないコンプレッサーへの需要が継続的に高まったためです。デジタルツインとAIベースの診断の導入により、製品価格の格差がさらに拡大し、プレミアムモデルは優れた性能と信頼性により、プレミアム価格が付く傾向にあります。地域市場レポートによると、これらの技術は価格モデルを変えただけでなく、ダウンタイムとメンテナンス費用の削減が初期価格プレミアムを上回り、エンドユーザーのライフサイクルバリューを向上させました。

|

年 |

産業用ターボコンプレッサー 平均価格(円/台) |

年間 % 変化 |

自動車用ターボコンプレッサー 平均価格(円/台) |

% 変化 (2022-24年) |

一般産業用ターボコンプレッサー 平均価格(円/台) |

% 変化 (2022-24年) |

|

2020年 |

499,000 |

— |

529,000 |

— |

419,000 |

— |

|

2021年 |

484,000 |

-2% |

539,000 |

— |

429,000 |

— |

|

2022年 |

469,000 |

-2% |

549,000 |

— |

439,000 |

— |

|

2023年 |

454,000 |

-2% |

579,000 |

+4% |

444,000 |

+1% |

|

2024年 |

441,000 |

-2% |

598,000 |

+9% |

457,000 |

+4% |

当社の日本のターボコンプレッサー市場 調査によると、以下はこの市場の課題です。

- 環境・騒音規制の課題:重大なリスクの一つは、環境・騒音規制の厳格化です。これにより、メーカーは製品の再設計や新技術への投資を迫られます。都市型コンプレッサーに関する新たな周囲騒音基準が2024年10月に施行され、稼働中のプラントやHVAC機器に厳しいデシベル基準が課せられます。この規制は、音響的に消音されたターボ設計の開発を促進し、OEMは高密度アプリケーションにおける性能とコンプライアンスのバランスを取る必要が生じ、研究開発コストの増加につながっています。

- 輸出および試験規格の整合:もう一つの課題は、輸出および試験仕様の整合であり、製品開発を複雑化させています。2024年1月、コンプレッサー試験に関するJIS B 8341規格がISO 5389規格に整合されたため、OEMは標準化された試験プロトコルに合わせて製品の再設計と再調整を行う必要が生じました。このコンプライアンス対応は企業のグローバル競争力を高める一方で、特に国際市場に進出する企業にとっては、コンプライアンスと文書化への多大な投資も必要となります。

日本のターボコンプレッサー市場のセグメンテーション

タイプセグメント分析

遠心ターボ圧縮機セグメントは、予測期間中に68.0%のシェアを獲得し、市場をリードすると予測されています。このセグメントは、コンパクトさ、連続運転を可能にする高効率性、そして石油・ガス、LNG、クリーンエネルギー市場における汎用性によって牽引されています。2024年2月、LG化学の韓国HVO拠点は、日本製の遠心圧縮機を購入しました。これにより、日本の省エネ型圧縮機技術のグローバル市場における認知度が向上しました。このセグメントの人気は、メンテナンスの必要性が低く、スケーラブルなアーキテクチャを備えているため、連続運転や高負荷用途にも使用可能です。

日本のOEMメーカーは、スマートな運用とライフサイクルコストの削減を実現するために、遠心圧縮機の機能をデジタル制御システムで補完しています。2024年7月、荏原製作所は、LNGターミナルで最高の性能を発揮し、稼働時間と信頼性を向上させるため、Elliottのデジタル制御システムを自社の圧縮機に統合しました。デジタル化の潮流とエネルギー効率への注力により、遠心圧縮機は日本市場、特に重負荷産業用途においてリーダーシップを確固たるものにしています。

ステージセグメント分析

多段ターボ圧縮機セグメントは、2037年までに市場シェア70.0%を維持すると予想されており、より高い圧力比を実現し、複雑な産業需要に対応できる能力を示しています。多段圧縮機は、精密な圧力制御が不可欠な石油化学、水素圧縮、CO₂回収アプリケーションにおいて重要なコンポーネントです。2024年12月、経済産業省は、高ガス再注入能力を持つシステムにおけるCO₂回収プロセス向け多段圧縮機への補助金を承認しました。この政策は、排出削減とエネルギー貯蔵プロジェクトの導入を促進しています。

多段システムは、安全性と効率性に関する規制の強化に伴い、運用におけるレジリエンス(回復力)と冗長性を確保するために、産業界でますます利用されています。2024年5月、日立は高圧ガス保安法に準拠するため、二重冗長構成のリークディテクタと自動シャットダウン機能を自社の圧縮機ラインに導入しました。これらのテクノロジーは高圧動作とコンプライアンスをサポートし、多段コンプレッサーを要求が厳しく安全性が重要視されるアプリケーションに最適なものにします。

アプリケーションセグメント分析

石油・ガス業界は、製油所、ガス処理、石油増進回収(EOR)における高負荷・高性能圧縮機への需要に支えられ、2037年までにターボ圧縮機市場の40.0%を占めると予測されています。2024年12月、Mitsubishi Heavy Industries業は米国のエタンクラッカー向けに広島工場の蒸気タービン駆動圧縮機の試験を開始し、日本の輸出能力とエンジニアリングにおける高い評価を示しました。国内の製油所は、近代化とエネルギー安全保障への取り組みを推進するために、堅牢で特注のシステムを必要としています。

ガスインフラへの持続的な投資と継続的な資産更新も、石油・ガス分野における高品質圧縮機の需要を促進しています。国土交通省は2024年8月、スマートターボ圧縮機によるLNGターミナルの改修を承認し、横浜港と大阪港で入札が開始されました。これらのプロジェクトは、日本の石油・ガス物流バリューチェーンにおけるプレミアム圧縮の需要がますます高まっていることを証明し、この分野でのリーダーシップを強化します。

日本のターボコンプレッサー市場の詳細な分析には、次のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

タイプ別 |

|

|

ステージ別 |

|

|

容量別 |

|

|

出力別 |

|

|

スピード別 |

|

|

アプリケーション別 |

|

日本のターボコンプレッサー市場を支配する注目の企業

日本のターボコンプレッサ業界は非常に競争が激しく、市場リーダーは研究開発、デジタル技術、そして国際的なパートナーシップを活用して優位を維持しています。市場リーダーには、IHI Corporation, Mitsubishi Heavy Industries Compressor Corp., Hitachi Industrial Products, Ltd., Kobe Steel, Ltd. (Kobelco), Ebara Corporation, Turbo Systems United Co., Ltd. (TSU), Atlas Copco AB, Elliott Group (Ebara subsidiary), Ingersoll Rand Plc, Howden Group Ltd, Sulzer Ltd, Gardner Denver, Inc., Kawasaki Heavy Industries, Man Diesel & Turbo, and Dresser-Rand Co. (Turbo Products Div.)などが挙げられます。これらの企業は、多様な産業ニーズに対応するため、インテリジェントで省エネ、そしてアプリケーションベースのコンプレッサソリューションを提供することで、製品ラインアップを多様化しています。競争環境における大きな進展の一つは、2025年4月にMitsubishi Heavy Industries業が水素圧縮機システムのISO認証を取得し、EUおよび米国への輸出適合性が向上したことです。水素品質規格ISO 14687を含むこの認証は、日本製ターボ圧縮機の世界的なイメージ向上に寄与し、世界のクリーンエネルギー市場における新たなビジネスチャンスを切り開きます。規制要件の強化と顧客の期待が高まる中、日本のメーカーはイノベーションを加速させ、国内外の市場シェアを拡大していくことが期待されます。

日本のターボ圧縮機市場をリードする企業は以下の通りです。:

|

会社名 |

市場シェア (%) |

|

IHI Corporation |

15 |

|

Mitsubishi Heavy Industries Compressor Corp. |

13.6 |

|

Hitachi Industrial Products, Ltd. |

10.5 |

|

Kobe Steel, Ltd. (Kobelco) |

9.5 |

|

Ebara Corporation |

9 |

|

Turbo Systems United Co., Ltd. (TSU) |

xx% |

|

Atlas Copco AB |

xx% |

|

Elliott Group (Ebara subsidiary) |

xx% |

|

Ingersoll Rand Plc |

xx% |

|

Howden Group Ltd |

xx% |

|

Sulzer Ltd |

xx% |

|

Gardner Denver, Inc. |

xx% |

|

Kawasaki Heavy Industries |

xx% |

|

Man Diesel & Turbo |

xx% |

|

Dresser-Rand Co. (Turbo Products Div.) |

xx% |

主要メーカー各社の担当エリアは以下の通りです。:

- 会社概要

- 事業戦略

- 主要製品

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 最近の動向

- 地域展開

- SWOT分析

ニュースで

- Kawasaki Heavy Industriesは2025年5月、兵庫県にKM Comp-H₂水素圧縮機実証プラントの建設を開始しました。この遠心式ユニットは、日本のグリーンイノベーション基金(GIF)を活用した水素液化用に設計されており、2025年11月までに大規模施設の試験を完了する予定です。このプロジェクトは、ターボ技術を用いた水素インフラの統合を支援します。

- 2025年5月、IHI Rotating Machinery Engineering (IRM)は、高効率遠心式圧縮機TRZシリーズを発表しました。この新型モデルは、流量を約15%向上させ、直接潤滑軸受によりエネルギー使用量を削減します。500―1,120kWのモータ出力をカバーし、鉄鋼や石油化学などの重工業向けに設計されています。IRMは、TRZシリーズを日本の製造業にとって炭素排出量に配慮した選択肢として位置付けています。

- 2025年2月、Atlas Copcoは、日本の製造業および空調設備業界をターゲットに、VSDとリモートアナリティクスを備えたデジタルターボコンプレッサを発売しました。エネルギー効率と予知保全を目的としたIoTプラットフォームを、OEM各社は自社製品ラインにますます組み込んでいます。

- 2024年12月、Mitsubishi Heavy Industries (MHI)は広島でデジタルツインを活用した単軸ターボ圧縮機の試験運用を行いました。このデジタルツイン試験は、複雑な製油所の設備における予測性能を向上させるものであり、政府が支援するエネルギー関連施策に支えられた、スマートエネルギーシステムに向けた国内生産能力の再構築という日本の戦略の一環です。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針