- 日本の体外診断用医薬品市場の概要

- 市場の定義とセグメンテーション

- 調査の前提と略語

- 調査方法とアプローチ

- 一次調査

- 二次調査

- SPSS手法

- データの三角測量

- エグゼクティブサマリー

- 競合状況

- 競合情報

- 成果:実用的な洞察

- 世界の工業概要

- 業界サプライチェーン分析

- DROT

- 要因

- 拘束

- 機会

- 傾向

- 政府規制

- 競争ランドスケープ

- Canon Medical Systems

- Fujirebio Holdings, Inc.

- Hitachi High-Tech Corporation

- Nipro Corporation

- Shimadzu Scientific Instruments

- Sysmex Corporation

- 日本概要

- 5.1. 市場価値(百万米ドル)、現状および将来予測、2019―2037年

- 5.2. 増加米ドル機会評価、2019―2037年

- 日本セグメント(百万米ドル)、2019―2037年

- 製品タイプ別、 価値(百万米ドル)

- 機器

- 試薬・キット

- ソフトウェア

- サービス

- 技術別、価値(百万米ドル)

- 臨床化学

- 血液学

- 免疫測定

- 微生物学

- 分子診断

- その他

- アプリケーション別、価値(百万米ドル)

- 心臓病学

- 消化器内科

- 感染症

- 腫瘍学

- その他

- エンドユーザー別、価値(百万米ドル)

- 病院

- 診断センター

- 在宅ケア施設

- 研究機関

- 製品タイプ別、 価値(百万米ドル)

- Research Nesterについて

- グローバルな顧客基盤

- 世界中のお客様にサービスを提供しています

当社の信頼できる顧客

日本の体外診断用医薬品市場調査、規模、傾向のハイライト(予測2025-2037年)

日本の体外診断用医薬品市場規模は、2024年に62億米ドルと評価され、2037年末には126億米ドルに達すると予測されています。2025―2037年の予測期間中は、年間複利成長率(CAGR)5.6%で成長が見込まれます。2025年末までに、日本の体外診断用医薬品市場規模は65億米ドルに達すると見込まれます。

日本の体外診断用医薬品(IVD)市場は、高齢化(65歳以上が28.5%)と慢性疾患の増加(毎年約10.5百万人の糖尿病患者と1.01百万人の新規がん患者発生)を背景に、堅調な成長を示しています。サプライチェーンは、原材料/API(試薬、酵素など)の40%をEUと中国からの輸入に依存していますが、現地生産では自動分析装置などの高度な機器をターゲットにしています。体外診断用機器の生産者物価指数(PPI)は、半導体不足の影響で2023年に前年比6.2%上昇しました。一方、消費者物価指数(CPI)は医療費の増加を反映して4.8%上昇しました。日本の体外診断用医薬品用機器の輸出は2023年に9%増の21億米ドルに達し、免疫化学ソリューションが中心となりました。輸入は38億米ドルに達しました。さらに、AIと精密医療の分野における政府の研究開発資金は、2023年に680百万米ドルに達しました。

|

主要指標 |

2024年 データ |

|

|

高齢化人口(65歳以上) |

28.5% |

|

|

慢性疾患の有病率(糖尿病) |

10.5 百万患者 |

|

|

IVD原材料輸入 |

40% (中国/EU) |

|

|

IVD輸出額 |

21億米ドル (+9% YoY) |

|

|

政府の研究開発投資 |

680 百万米ドル |

|

医療インフラの改善と予防医療の普及促進に向けた政府の取り組みは、日本のIVD市場の成長見通しをさらに後押ししています。戦略的な投資と政策の見直しにより、AIや分子診断技術といった高度な診断ソリューションの導入が容易になっています。この好ましい状況はイノベーションを促し、病院から地域診療所に至るまで、医療提供のあらゆる場面でIVDソリューションの新たな活用への扉を開きます。例えば、2024年4月、厚生労働省はAI病理学インフラの整備に投資し、6つの都道府県でデジタル組織病理学システムに資金を提供し、がん診断の迅速化と公立病院の診断プロセスの近代化を目指しました。これは、この国の優先事項を示すものです。

日本の体外診断用医薬品市場: 重要な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2037年 |

|

CAGR |

5.6% |

|

基準年市場規模(2024年) |

62億米ドル |

|

予測年市場規模(2025年) |

65億米ドル |

|

予測年市場規模(2037年) |

126億米ドル |

日本の体外診断用医薬品市場の地域概要

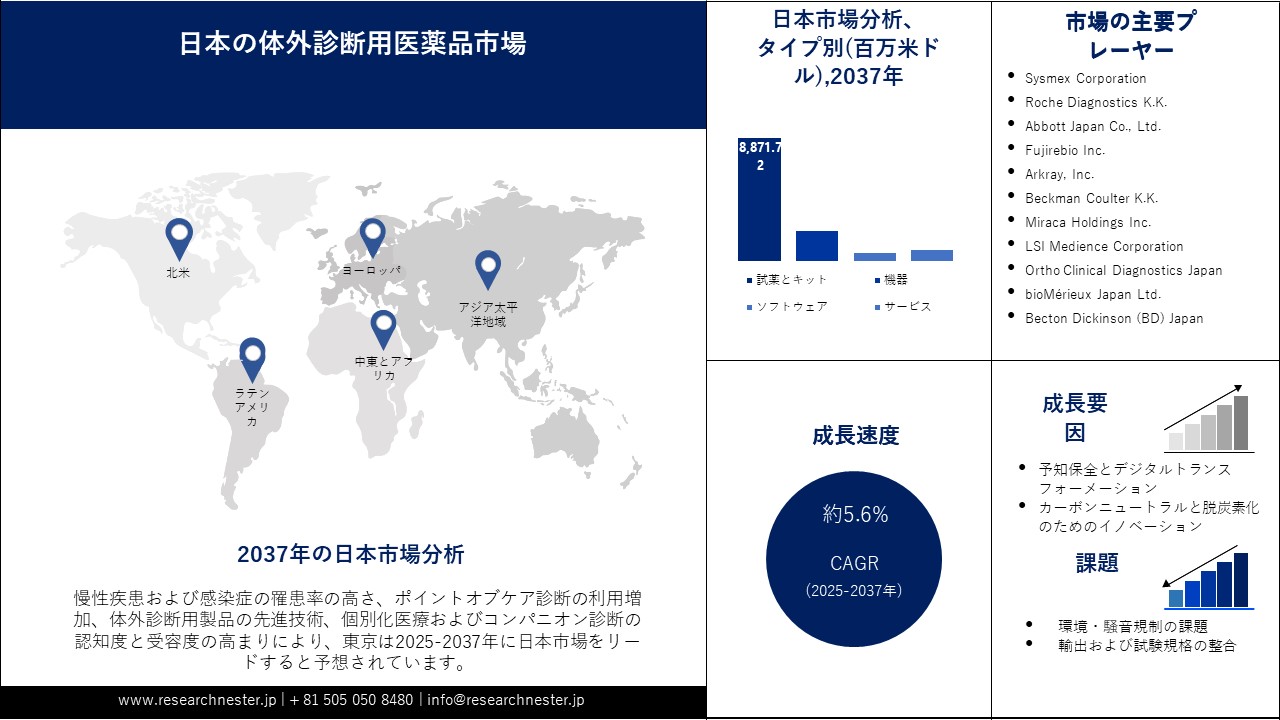

日本の体外診断用医薬品市場は、AIや次世代シークエンシングといった先端技術の診断への融合を支援する「医療デジタルトランスフォーメーション(DX)推進計画」などの取り組みを含む、政府によるヘルスケアイノベーションへの支援を受け、着実に拡大しています。東京は日本のIVD業界の中心地であり、2024年には市場の約30%を占めると予測されています。東京の先進的な医療インフラと研究機関の集積は、革新的な診断技術の開発と普及を支えています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

東京は戦略的な立地条件を備え、多くの製薬企業に近接しており、コンパニオン診断や個別化医療の開発を推進するために必要な連携を可能にしています。さらに、大規模な製薬・バイオテクノロジー産業を有する大阪は、日本のIVD業界において重要な役割を果たしています。大阪のIVD市場は、分子検査とがん診断の需要の高まりに支えられ、2024年には5.5%の年間複利成長率(CAGR)を記録しました。大阪には様々な大手診断企業や研究機関があり、診断技術の革新を促す環境が整っています。研究開発への重点と強固な産業基盤により、この都市は日本の体外診断用医薬品用医療の発展の中心地となっています。

日本の体外診断用医薬品市場:成長要因と課題

日本の体外診断用医薬品市場の成長要因ー

- AIとNGSがIVD市場の成長を牽引:AIとNGS技術の融合という形での技術革新は、日本のIVD市場における重要な成長トレンドを表しています。これらの技術は、より正確で高速な予測診断を可能にし、患者の転帰を改善し、個別化医療を促進します。AIシステムへの動きは、疾患の早期発見と、分析が困難な疾患のデータの高度な分析を可能にします。これは、NVIDIAが2024年11月に日本でBioNeMo AIプラットフォームを立ち上げたことで強調されました。これは、予測診断とタンパク質モデリングを促進するオープンソースプラットフォームであり、東京と大阪の病院を支援し、日本をAIベースのIVDシステムの最前線に立たせています。

- 個別化医療と早期発見が需要を牽引:個別化医療と、特にがんや神経変性疾患といった疾患の早期発見への関心の高まりが、IVD市場を牽引しています。マーカーを認識するためのカスタマイズされた診断戦略は、治療をより的確かつ効率的にし、日本の医療システムの最先端のニーズに対応します。この分野への資金提供という形での公的支援は、革新的な診断ソリューションの開発と普及を促進しています。厚生労働省(MHLW)は2024年3月に個別化診断への資金提供を増額し、研究開発助成金はリキッドバイオプシーとAIによる解釈も対象とすることで、国内企業間のイノベーションサイクルを加速させています。

- 分散型検査とPOC(ポイントオブケア)の拡大:日本の地方における医療へのアクセスを向上させるため、COVID-19、インフルエンザ、心血管疾患などの疾患に対するポータブルなPOC(ポイントオブケア)機器の急速な普及が見られます。例えば、アボットの2023年承認済みi-STAT Alinityシステムは、15分で検査室レベルの結果を提供し、厚生労働省の調査によると、地方の診療所の80%に設置されています。この流れを促進するため、政府は2024年に100億円の補助金を投入し、薬局や高齢者介護施設におけるPOC(臨床検査)の普及を促進し、入院患者数を20%削減することを目指しています。Fuji Keizai Groupによると、バイオキューブのようなスタートアップ企業はスマートフォンと連携した体外診断用キットを開発しており、2030年までに500億円規模の市場規模を目指しています。

POC診断の傾向推進要因(2024―2030年)

|

要因 |

メトリック |

|

POCデバイスの展開 |

地方の診療所の普及率85% |

|

政府補助金 |

11憶円(2024年) |

|

スマートフォンIVD市場ターゲット |

53憶円 2030年 |

当社の日本の体外診断用医薬品市場 調査によると、以下はこの市場の課題です。

- データ管理と相互運用性の問題:日本の体外診断用医薬品(IVD)市場における主要な課題の一つは、価格に加え、データ管理の複雑さと、様々な診断プラットフォームや医療機関間の相互運用性のサポートです。診断機器の高度化に伴い膨大な量のデータが生成されるようになり、情報のシームレスな交換は、効果的な医療提供と意思決定支援の重要な要件となっています。これらの問題に対処するには、データの共通標準規格と効果的なサイバーセキュリティプロトコルの導入が不可欠です。さらに、医療従事者への新しいデータ管理ソフトウェアと機器に関する教育は、導入を成功させる上で不可欠です。

日本の体外診断用医薬品市場のセグメンテーション

製品タイプ別(機器、試薬・キット、ソフトウェア、サービス)

試薬・キットセグメントは、2037年までに71.2%の市場シェアを獲得し、業界をリードすると予測されています。このリーダーシップは、病院、診療所、検査室で毎日行われる膨大な量の診断検査において、これらの消耗品に対する継続的な需要が主な要因です。慢性疾患や感染症の発生率の上昇は継続的な検査を必要としており、多様で特殊な試薬やキットに対する需要が継続的に高まっています。2024年4月、プレシジョン・バイオセンサーはニプロと5年間のIVD供給契約を締結しました。これは、日本でプライベートブランド「Atlyze」として販売されている同社の化学製品の2029年までの継続的な供給を保証し、韓国と日本の協力関係を強化することを目的としています。

キット・試薬セグメントの発展は、分子診断や免疫測定など、カスタムメイドの高価値試薬を必要とする診断技術の着実な進歩によってさらに支えられています。企業は、疾患の早期発見と標的治療への新たなニーズに応えるため、より高感度で正確かつユーザーフレンドリーなキットの開発に注力しています。例えば、ニプロはWHOの承認を得て2024年4月に結核遺伝子型判定キット「Genoscholarシリーズ」を発売しました。このキットは日本の結核対策プログラムに導入されており、公衆衛生目標達成における高度なキットの役割を実証しています。

技術別(臨床化学、血液学、免疫測定、微生物学、分子診断、その他)

免疫測定分野は、ホルモンからタンパク質、抗体、薬物代謝物に至るまで、多種多様な分析対象物質の検出への幅広い応用から恩恵を受け、予測期間中に32.0%の市場シェアを維持し、市場をリードすると予測されています。免疫測定は、感染症、がん、心血管疾患、自己免疫疾患の診断において重要な役割を果たしており、臨床検査室では欠かせないものとなっています。その汎用性と確かな信頼性が、市場における優位性の大きな要因となっています。Fujirebioは、認知症の負担増大に取り組む日本において、神経スクリーニングの改善を目指し、免疫測定型キットを用いた早期段階のバイオマーカー同定に取り組むため、2023年3月にアルツハイマー病診断キットのラインアップを拡充しました。免疫測定セグメントの揺るぎない優位性は、継続的な技術開発によってさらに強化されています。技術開発により、感度、特異性、自動化が向上し、単一のサンプルから複数の分析対象物を検出できるマルチプレックス免疫測定パネルが開発されました。これにより診断効率が向上し、複雑な疾患の管理に不可欠なものとなっています。公衆衛生に関する取り組みや政府のガイドラインも需要を後押ししています。例えば、2024年1月、国立感染症研究所(NIID)はHIV診断手順に関する新たなガイドラインを発表し、迅速抗原検査とELISA(免疫測定)検査の2段階検査を義務付けました。これにより、検査室はコンボキットの導入を迫られています。

日本の体外診断用医薬品市場の詳細な分析には、次のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

製品タイプ別 |

|

|

技術別 |

|

|

アプリケーション別 |

|

|

エンドユーザー別 |

|

日本の体外診断用医薬品市場を支配する注目の企業

日本の体外診断用医薬品(IVD)市場には、大手多国籍企業と一部の地域企業が参入し、製品開発、戦略的提携、多様な製品提供を通じて市場シェアを競い合っています。戦略的提携や協業は、日本市場における競争優位性の維持とイノベーションの推進において重要な役割を果たしています。企業は、特に腫瘍学、慢性疾患、分子診断といった急成長分野において、自社の技術力を高めるための提携に積極的に取り組んでおり、市場での継続的なプレゼンスを維持し、最新の研究情報へのアクセスを確保しています。

例えば、Hitachi High-Tech と Rocheは2024年5月に診断分野における協業を延長しました。この10年間の延長は、がんおよび慢性疾患の診断を対象としており、長期的なIVDの開発と提供を目指し、今後数年間にわたって診断におけるシステム連携を保証します。以下は、日本の体外診断用医薬品をリードする企業の一部です。:

|

会社 |

市場シェア (2024年) |

主要な戦略的取り組み |

政府と産業界の連携 |

|

Sysmex Corporation |

17% |

AI搭載血液分析装置を発売(2024年)、白血病検出が30%高速化。 |

厚生労働省と連携し、がん早期検診プログラム(150億円)を実施。 |

|

Roche Diagnostics K.K. |

13% |

免疫療法用の PD-L1 コンパニオン診断により腫瘍学 IVD ポートフォリオを拡張しました。 |

AMEDの高精度医療イニシアチブ(50百万米ドル、2023―2027年)による資金提供。 |

|

Abbott Japan Co., Ltd. |

11% |

ポータブルな COVID-19/インフルエンザ マルチプレックス検査を導入しました。15 分で結果が得られます。 |

厚生労働省のPOC検査拡大計画に沿う。 |

|

Fujirebio Inc. |

9% |

血液ベースのアルツハイマー病バイオマーカー検査(p-tau217)を開発。精度は95%。 |

NIBIOHNと連携し、神経変性疾患の研究に取り組んでいます。 |

|

Arkray, Inc. |

8% |

非侵襲性血糖モニタリングパッチを発売(2024年)。 |

厚生労働省糖尿病対策交付金(70億円、2025年度)の支援を受けています。 |

|

Beckman Coulter K.K. |

xx% |

自動化された免疫測定システム。臨床検査室でのスループットが 40% 増加。 |

経済産業省のAI活用ラボ自動化プロジェクト(100億円、2024年度)の一環。 |

|

Miraca Holdings Inc. |

xx% |

遺伝子検査(希少疾患のNGSパネル)に注力し、コストを20%削減。 |

AMEDゲノム医療構想と連携。 |

|

LSI Medience Corporation |

xx% |

自己免疫診断に特化、リウマチ科の売上は25%増加。 |

厚生労働省自己免疫疾患検診補助金受給者。 |

|

Ortho Clinical Diagnostics Japan |

xx% |

AI 駆動型輸血安全プロトコルを備えた血液銀行ソリューション。 |

日本赤十字社と血液サプライチェーンのデジタル化に協力。 |

|

bioMérieux Japan Ltd. |

xx% |

抗菌薬耐性 (AMR) 診断; 病原体識別が 50% 高速化。 |

厚生労働省のAMRアクションプラン(120億円、2023―2030年)により資金提供。 |

|

Becton Dickinson (BD) Japan |

xx% |

完全に自動化された微生物学のための BD COR™ FX システム。ラボの効率が 35% 向上します。 |

経済産業省スマートホスピタル基盤プログラムに参加。 |

|

Agilent Technologies Japan |

xx% |

毒物学用の LC/MS プラットフォーム。薬物モニタリングの精度は 90% です。 |

規制に準拠した IVD 検証に関して PMDA と提携しました。 |

|

Sekisui Medical Co., Ltd. |

xx% |

心臓バイオマーカー検査(hs-TnT); 救急医療における採用率は 20%。 |

厚生労働省の循環器健康プログラムの支援を受けています。 |

|

Eiken Chemical Co., Ltd. |

xx% |

TB/HPV 分子診断; 低中所得国におけるコスト 30% 削減。 |

厚生労働省の感染症対策交付金を通じて世界基金から資金提供を受けています。 |

|

Nihon Kohden Corporation |

xx% |

統合IVD-ICUシステム、リアルタイム敗血症予測AI。 |

経済産業省の救命医療イノベーションプロジェクトの一環です。 |

日本国内の各社の事業エリアは以下の通りです。:

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年2月、23andMeは日本市場向けにカスタマイズされた遺伝子検査キットを発表しました。唾液を用いたこの検査は、祖先や様々な健康状態を分析するもので、日本の消費者の間で高まっているパーソナルゲノミクスへの関心を捉えています。この発売は、日本において消費者向け遺伝子検査の選択肢がD2C(消費者直販)化されつつあることを示しています。

- 2025年1月、Canon Medicalは、便潜血検査(FIT)と大腸がん(CRC)スクリーニング技術の提供範囲を日本中に拡大しました。HM-JACKarc分析装置の普及は、大腸がんの早期発見率向上への取り組みを改めて示すものです。この取り組みは、高度な診断ツールを通じて国の公衆衛生イニシアチブを支援するというキヤノンメディカルの役割の拡大を浮き彫りにしています。

- 2024年11月、Shimadzuは、感染症診断の改善を目的として特別に設計された液体クロマトグラフィー-タンデム質量分析(LC-MS/MS)装置の改良版を発表しました。このアップグレードにより、微生物病原体のより正確で感度の高い同定が可能になります。この開発により、医療機関は、感染症の確実な検出能力に対する継続的なニーズに対応するための高度なツールを利用できるようになります。

- 2024年10月、Rocheは日本市場向けにLumiraDx社のPOC診断技術を買収しました。この買収により、Rocheの分散型検査環境における能力が拡大し、高齢化が進む日本の医療ニーズに応えます。これは、日本全国のプライマリケア環境における診断アクセスの向上に向けたロシュのコミットメントを示すものです。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針