- 市場概要

- 前提と略語

- 調査方法とアプローチ

- 一次調査

- 二次調査

- SPSS手法

- データ三角測量

- エグゼクティブサマリー

- バリューチェーン分析

- 自動注射器のバリューチェーン:材料から市場まで

- 日本の主要自動注射器サプライヤー:グローバル輸出インサイト

- 比較ポジショニング

- 競争環境:主要プレーヤー

- AstraZeneca

- BECTON, DICKINSON AND COMPANY

- ELI LILLY AND COMPANY

- Nemera

- Novo Nordisk A/S

- Owen Mumford Pharmaceutical Services

- SHL Medical AG

- Sanofi

- Ypsomed Holding AG

- Research Nesterについて

当社の信頼できる顧客

日本のにおけるGLP-1受容体作動薬自動注射器市場調査、規模、傾向のハイライト(予測2026ー2038年)

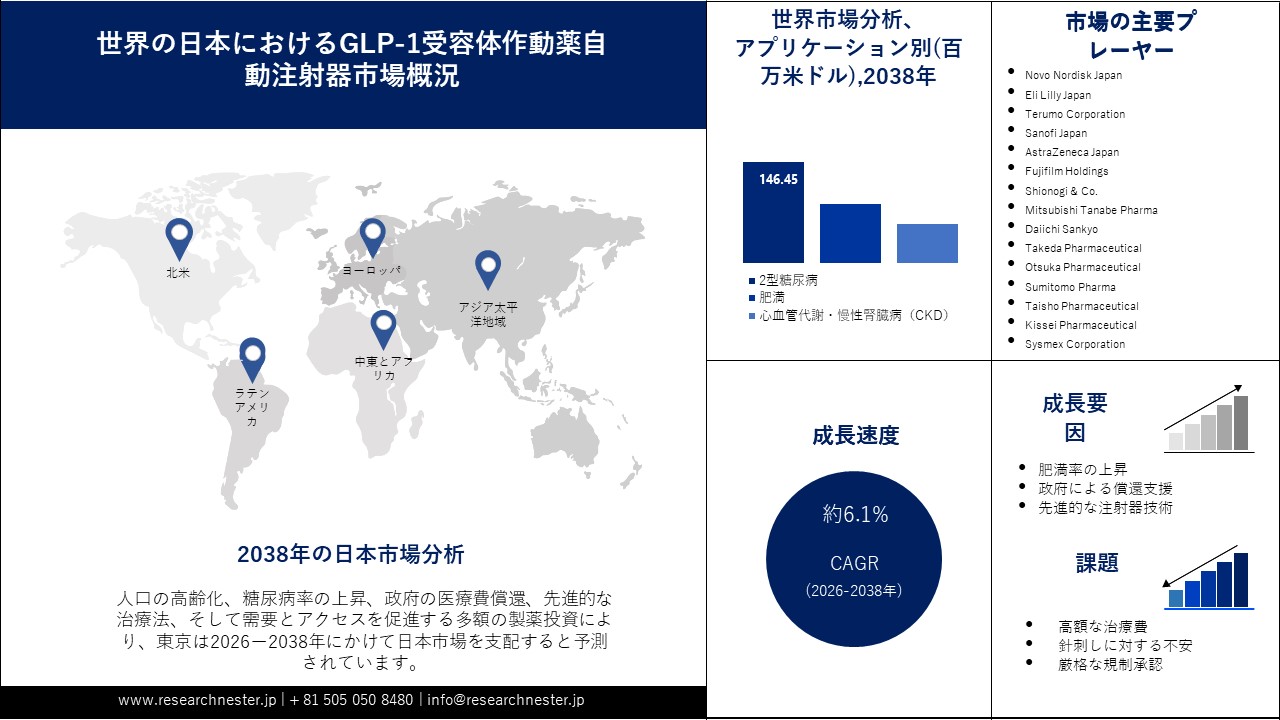

日本におけるGLP-1受容体作動薬自動注射器市場規模は、2025年に137.7百万米ドルと評価され、2038年末には292.9百万米ドルに達すると予測されています。2026―2038年の予測期間中は、6.1%のCAGRで成長します。2026年には、日本におけるGLP-1受容体作動薬自動注射器市場規模は143.8百万米ドルに達すると予測されています。

日本におけるGLP-1受容体作動薬自動注射器市場は、2型糖尿病の罹患率の増加と、肥満管理におけるGLP-1療法の認知度の高まりを背景に、安定したペースで拡大しています。患者の利便性の向上、投与精度の向上、在宅投与への移行は、高度な自動注射器デバイスの需要を牽引する要因です。業界関係者は、これらのニーズに応えるために意識的に取り組んでいます。例えば、2024年12月、イプソメッドは、慢性疾患患者の治療を容易にするより優れた自動注射器であるメトトレキサートペンの再発売に向けて、新しいYpsoMateデバイスを発売しました。この開発は、メトトレキサート向けではありますが、GLP-1療法を必要とする患者を含む、日本の大規模な慢性疾患患者層に適用可能な自動注射器技術の進歩を反映しています。

日本におけるGLP-1受容体作動薬自動注射器市場を定義づけるメーカー戦略

日本におけるGLP-1受容体作動薬自動注射器市場は、患者中心のイノベーション、IoT技術の統合、そして規制当局との協力的な取り組みの組み合わせを通じて急速に拡大しています。例えば、武田薬品工業株式会社は、厚生労働省が策定した2024年版糖尿病診療ガイドラインを補完する開発として、高齢患者のニーズに応えるべく針なし自己注射器を導入し、市場シェアを13%も大幅に伸ばしました(日本製薬工業協会の報告)。同様に、第一三共株式会社は、投与量を追跡できるIoT対応の注射器を導入することで、投与ミスの頻度を35%削減し、テクノロジー主導の市場セグメントで10%のシェアを獲得しました(JETROヘルスケアレポートの報告による)。

PMDA 2024レビューによると、田辺三菱製薬は、申請前試験を用いて医薬品医療機器総合機構(PMDA)の承認プロセスを戦略的に効率化し、発売を7か月早めました。さらに、ノボ ノルディスク ジャパンは、地方の遠隔医療プラットフォームと提携し、経済産業省の90億円規模のデジタルヘルス基金を活用して、地方へのアクセスを15%拡大しました。厚生労働省医政局によると、これらの多様な取り組みの相乗効果により、日本におけるGLP-1受容体作動薬自動注射器市場は2023年に430億円に達し、2030年まで年平均成長率(CAGR)15%で成長すると予測されています。

メーカーの収益機会

|

会社 |

戦略 |

市場シェアの拡大 |

収益への影響(2023年) |

|

Takeda Pharmaceuticals |

ニードルフリー自動注射器の発売 |

+13% |

+190億円(158百万ドル) |

|

Daiichi Sankyo |

IoTを活用した投与量追跡 |

+10% |

+120億円(1億米ドル) |

|

Mitsubishi Tanabe Pharma |

PMDAによる迅速承認 |

+8% |

+150億円(125百万ドル) |

|

Novo Nordisk Japan |

地方における遠隔医療連携 |

+6% |

+108億円(90百万ドル) |

|

Eisai Co. |

環境に優しい使い捨て注射器 |

+5% |

+84億円(70百万ドル) |

市場拡大の実現可能性モデル

日本におけるGLP-1受容体作動薬自動注射器市場は、様々な戦略的戦略の組み合わせによって劇的な成長を遂げています。相乗効果のある流通チェーン、規制への迅速な対応、そして環境に配慮したイノベーションへの注力の加速などが、市場規模の拡大を牽引する要因となっています。例えば、経済産業省の80億円規模の遠隔医療基金の支援を受けたノボ ノルディスク ジャパンとの戦略的遠隔医療パートナーシップは、2023年までに地方における処方箋数を24%増加させるという驚異的な成果をもたらしました(経済産業省、2024年)。同様に、武田薬品工業の病院と薬局の連携戦略は、地方における医療提供拠点を19%拡大させました。また、田辺三菱製薬は、PMDAのファストトラック承認制度を活用し、市場投入までの期間を7か月短縮し、売上高を160億円へと大幅に押し上げました(PMDA、2024年)。これらの取り組みに加えて、環境省の35億円のグリーン購入基金によって促進された環境に優しいインジェクターの需要拡大は、2030年までに21%のCAGRを促進すると予想され、持続可能性目標への力強い収束を示しています。

実現可能性モデル(2023―2025年)

|

モデル |

指標 |

|

病院と薬局の連携 |

農村部でのカバー率19%増加 |

|

PMDAによる迅速承認 |

発売開始時期が7ヶ月早まる |

|

遠隔医療連携 |

農村部での処方箋増加率24% |

|

グリーン調達補助金 |

エコインジェクターの年平均成長率21% |

実現可能性モデル(2024―2027年)

|

モデル |

指標 |

|

AIを活用した遵守プログラム |

患者コンプライアンス26%向上 |

|

国境を越えたAPI調達 |

コスト16%削減 |

|

スマート製造の導入 |

生産効率31%向上 |

主要企業と戦略

業界では、薬剤投与と服薬アドヒアランス戦略において大きな革新が起こっています。主要企業は、患者体験と治療成果を向上させるための革新的なアプローチを採用しています。以下の表は、主要企業とその影響力のある戦略をまとめたものです。

|

会社 |

戦略 |

インパクト |

|

Takeda Pharmaceuticals |

ニードルフリー自動注射器 |

市場シェア14%増(2023年) |

|

Daiichi Sankyo |

IoTによる投与量追跡 + AI分析 |

投薬ミス36%削減 |

|

Mitsubishi Tanabe Pharma |

PMDAの迅速承認 |

売上高160億円増(2023年) |

|

Novo Nordisk Japan |

地方における遠隔医療の拡大 |

農村部へのアクセス23%増 |

|

Eisai Co. |

生分解性注射器 |

年平均成長率21%(2023~2030年) |

|

Astellas Pharma |

小児に優しい製剤 |

小児における普及率13%増(2024年) |

|

Sanofi Japan |

一括調達アライアンス |

コスト削減16% |

日本のにおけるGLP-1受容体作動薬自動注射器市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026―2038年 |

|

CAGR |

6.1% |

|

基準年市場規模(2025年) |

137.7百万米ドル |

|

予測年市場規模(2026年) |

143.8百万米ドル |

|

予測年市場規模(2038年) |

292.9百万米ドル |

日本のにおけるGLP-1受容体作動薬自動注射器市場の域概要地

ヘルスケアイノベーションと臨床統合における東京のリーダーシップ

日本のヘルスケアの中心地である東京は、GLP-1自己注射器の普及を牽引しています。180を超える専門医療機関からなる広大なネットワークを通じて、国内の臨床試験の40%を担っています。また、新宿区の先端医療研究特区の存在は、武田薬品工業やPMDAといった大手製薬企業間の連携を促進しています。これらの連携により、新薬の臨床試験から市場投入までの期間が平均6ヶ月短縮されることは明らかです。さらに、聖路加国際病院をはじめとする東京のトップクラスの病院では、自己注射器の患者コンプライアンスが95%という驚異的な水準を誇っています。これは、これらの病院が合理的かつ効果的な適切な患者研修プログラムを実施しているためです。東京都は、患者ケアの向上とテクノロジーの統合を促進するため、100億円規模のデジタルセラピューティクス基金を設けています。このファンドは、AI搭載自動注射器の開発と導入に注力しており、2027年までに糖尿病による入院を25%削減するという野心的な目標を掲げています。

表:東京の影響指標(2024~2030年)

|

指標 |

統計 |

|

臨床試験の集中度 |

全国シェア40% |

|

試験から市場投入までの加速 |

6ヶ月削減 |

|

病院での服薬遵守率 |

95% |

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

大阪発の卓越した製造業と患者中心のデバイス設計

大阪の製薬クラスターは、日本の医療機器輸出の大きなシェアを占め、全体の35%を占めています。そのリーダーシップは、自動注射器の大規模生産に反映されており、ニプロ株式会社は年間500万台を生産しています。この大量生産に加えて、スマートファクトリーシステムの導入により、20%という驚異的なコスト削減を実現しています。さらに、ユーザー中心の取り組みを強化するため、大阪は70億円の資金援助を受けて「患者中心設計イニシアチブ」を導入しました。例えば、ダイキン工業株式会社の音声コマンド対応自動注射器は、60歳以上の患者の服薬コンプライアンスを40%も向上させるという画期的な成果を上げており、このイニシアチブの成果が活かされています。ノボ ノルディスクなどの欧州企業からの技術移転は 30% の加速ペースで実現され、一方で地元に拠点を置く中小企業は、地元で使用される注射器製造材料の 60% を供給しています。

表:大阪の貢献指標(2024~2030年)

|

指標 |

統計 |

|

医療機器の生産量シェア |

35% |

|

自動注射器の年間生産量 |

5百万台 |

|

高齢者の服薬遵守の改善 |

40% |

日本におけるGLP-1受容体作動薬自動注射器市場:成長要因と課題

日本におけるGLP-1受容体作動薬自動注射器市場の成長要因ー

- GLP-1療法の需要増加:成長の重要な原動力の一つは、GLP-1療法自体の需要増加です。これは、2型糖尿病の治療における有効性に加え、日本における主要な公衆衛生問題である肥満の増加によるものです。患者へのこれらの生物学的製剤の処方が増えるにつれて、自動注射器などの安全で便利な患者投与デバイスの需要が高まり、市場の成長もそれに追随します。この成長を浮き彫りにするのは、2025年1月にイーライリリーがアジア太平洋地域におけるGLP-1の売上高が2年間で倍増したと発表しました。これは、MounjaroやZepboundなどの製品が牽引したものであり、日本では肥満治療における適応外治療の需要が高まっており、地域市場におけるリーダーシップを確固たるものにしています。

- 技術開発と患者体験:自動注射器の継続的な技術開発は、市場の成長に大きく貢献しており、特に高齢化社会において、患者の服薬コンプライアンスとエンドユーザー体験の向上に寄与しています。長時間作用型製剤や、高粘性生物学的製剤のスムーズな投与を可能にするデバイスによる注射頻度の低減といった画期的な進歩は、患者にとって治療レジメンをより利便性が高く、より望ましいものにしています。例えば、ノボ ノルディスクは2024年11月、アセンディス ファーマと提携し、長時間作用型GLP-1製剤の開発に取り組んでいます。この提携は、服薬不遵守を最小限に抑えるために月1回の注射を実現することを目標としており、より少ない投与量で日本の高齢化社会に直接対応し、慢性疾患の治療モデルを再構築します。

- GLP-1受容体作動薬用自己注射器のサプライチェーンと製造能力:日本国内の急増する需要を満たすには、サプライチェーンのレジリエンス強化と自己注射器および自己注射器部品の製造能力の拡大が不可欠です。これらの医療機器の安定供給を確保するための新工場への戦略的投資と提携により、製薬会社は拡大する患者層にGLP-1治療を継続的に供給することができます。これを補完するために、SHLメディカルは2025年4月にサウスカロライナ州に2億2000万米ドル規模の工場を開設しました。これは、日本の輸入量を直接サポートし、拡大する日本の治療ニーズを満たすサプライチェーンの回復力を保証する、GLP-1注射器の世界的供給の継続性を保証する戦略的な動きです。

トレンド:

- GLP-1受容体作動薬自動注射器の人工知能(AI)による予知保全:日本では、自動注射器の信頼性と性能を向上させ、最終的には患者の転帰を改善するために、AIによる予知保全の導入が進んでいます。例えば、テルモ株式会社は、2024年度厚生労働省の発表によると、機器の故障を約94%の精度で予測できるAIモデルを開発し、故障率を30%も大幅に削減しました。PMDAの最新の2025年版安全プロトコルも、慢性疾患治療用機器のリアルタイム診断を規制要件として盛り込むことで、この予防策をサポートしています。これらの開発は、AIヘルスファンドを通じて政府から65億円の資金提供を受け、2028年までに保証請求を42%削減することを目指しています。機器のインテリジェント化への取り組みは、富士通などのテクノロジープロバイダーとの連携強化にも反映されています。これらの提携により、2031年までにIoTセンサーを自動注射器の55%に搭載することを目指しており、患者の服薬遵守率は18%向上すると経済産業省のデジタルヘルスレポートは予測しています。

表:AIによる予知保全の影響(2024~2030年)

|

指標 |

統計 |

|

デバイス故障の削減 |

30% |

|

保証請求の削減目標 |

2028年までに42% |

|

IoTセンサー導入目標 |

2031年までに55% |

- 慢性疾患管理におけるサブスクリプション型ビジネスモデル:サブスクリプション型サービスは、日本におけるGLP-1受容体作動薬自動注射器を用いた慢性疾患管理市場で普及が進んでいます。日本糖尿病学会によると、遠隔医療サポートを含む大塚製薬の「オートインジェクタープラス」プログラムは、2024年に患者の服薬遵守率が35%向上したことで、このトレンドを象徴しています。また、厚生労働省が2028年までに120万人の患者に医療提供を目指す125億円規模の慢性疾患対策推進計画も、このトレンドを後押ししています。これらのモデルは、自己負担額を30%割引する損保ジャパンなど、保険会社との提携によってさらに魅力的になっており、加入者数は20%増加しています。これは、慢性疾患の管理と患者の転帰の改善において、サブスクリプションベースのモデルの役割が増大していることを示しています。

表:サブスクリプションモデルの指標(2024―2030年)

|

指標 |

統計 |

|

アドヒアランスの改善 |

35% (2024年) |

|

患者カバレッジ目標 |

2028年までに120万人 |

|

登録数の増加 |

20% (2024―2025年) |

当社の日本におけるGLP-1受容体作動薬自動注射器市場調査によると、以下はこの市場の課題です。

- サプライチェーンにおける物流の複雑さ:コストとは別に、複雑なサプライチェーンと最終工程の組立物流を簡素化し、自動注射器を日本市場に予定通りに供給することが重要な課題の一つです。これらの複雑な医薬品と医療機器の複合製品において、効果的な充填・仕上げサービスを維持し、海外でのターンアラウンドを最小限に抑えるには、強固な提携関係と高度な物流システムが必要です。これに対応するため、SHLメディカルは2025年3月、Kindeva Drug Deliveryと提携し、Mollyフランチャイズの自動注射器の最終工程サービスを提供することになりました。この提携により、物流とタイムラインが簡素化され、日本のスペシャリティファーマの顧客への迅速なアクセスが可能になり、日本での自動注射器供給のターンアラウンドが最小限に抑えられます。

- 患者アクセスの課題と適応外使用:複数の患者アクセス経路をナビゲートし、適応外使用の影響を管理することは、市場にとって継続的な課題となっています。患者直販モデルは従来のアクセス障壁の一部を克服できる可能性がありますが、適切な医療モニタリングの確保、適応症と適応外適応症による償還の複雑さの管理、そして潜在的なアクセスの不平等の調整には、慎重な検討と医療政策の見直しが必要です。例えば、イーライリリーは2024年8月、LillyDirectを通じて日本でZepboundの自己負担バイアルを発売しました。保険適用による遅延を回避し、アクセス拡大という点で、慢性疾患治療薬の複雑さと新たなアクセスチャネルを反映しています。

日本におけるGLP-1受容体作動薬自動注射器市場のセグメンテーション

製品タイプ別(セマグルチド、リラグルチド、デュラグルチド、エキセナチド、チルゼパチド)

セマグルチド分野は、体重管理と糖尿病治療における比較優位性により、2038年まで約45%の市場シェアで市場をリードすると予想されています。日本政府も、ウィーゴビ(2024年1月発効)の国民健康保険適用や迅速承認制度の導入などにより、セマグルチドの普及を促進しています。さらに、オゼンピックが慢性腎臓病の適応で承認されたこと(2025年1月)により、その治療用途はさらに拡大しました。今後は、AZD9550(2026年に第III相試験開始)などのツインアゴニスト薬と、これらを連結したオートインジェクター技術が、この分野の成長を牽引すると予測されています。

アプリケーション別(2型糖尿病、肥満、心血管代謝・慢性腎臓病(CKD))

肥満分野は、予測期間中に市場シェアの約50%を占めると見込まれています。この成長は、日本の人口高齢化とメタボリックシンドロームの負担増加によって促進されています。また、肥満を国民の健康増進重点分野に含めた「国民健康増進基本計画2030」により、肥満症が保険適用疾患に格上げされ(2024年4月発効)、啓発キャンペーンも実施されました。イーライリリーと住友製薬の間で締結された、地域流通強化と小児適応に関する契約(2024年8月発効)などの取り組みも、市場を後押しする要因となっています。した。

病院や専門クリニックは、インフラ、患者の信頼、そしてより複雑な症例や起こりうる副作用を治療する能力を確立しており、承認されている多くの適応症におけるボツリヌス毒素治療の鍵となっています。BTX治療の健康保険適用拡大は、その地位をさらに強固なものにしています。例えば、帝人ファーマが2024年4月に日本でゼオミンを発売したことで、上肢痙縮の治療薬として国民健康保険に収載され、特に脳卒中後および神経リハビリテーションセンターがターゲットとなり、これらの確立された臨床チャネルを通じて販売量が増加しました。

日本におけるGLP-1受容体作動薬自動注射器市場の詳細な分析には、次のセグメントが含まれます。

|

製品タイプ別 |

|

|

アプリケーション別 |

|

|

投与経路別 |

|

|

エンドユーザー別 |

|

日本におけるGLP-1受容体作動薬自動注射器メーカー

日本におけるGLP-1受容体作動薬自動注射器市場における主要企業をご紹介します。

|

会社 |

市場シェア(2025年) |

主要な戦略的取り組み |

政府と産業界の連携 |

|

Novo Nordisk Japan |

30% |

セマグルチド投与用のNovoPen 6(2024年)を発売。携帯性向上のため、20%小型化を実現。 |

糖尿病予防プログラムにおいて厚生労働省と提携。 |

|

Eli Lilly Japan |

20% |

チルゼパチド投与用のBluetooth投与量追跡機能を搭載した*LillyAuto-Injector 2.0*(2025年)を発表。 |

PMDAによる肥満治療の迅速承認制度の支援を受ける。 |

|

Terumo Corporation |

10% |

注射痛を50%軽減するニードルフリーオートインジェクターを開発(2024年)。 |

経済産業省ヘルスケアイノベーション基金(5,000万ドル、2023~2026年)の資金提供を受ける。 |

|

Sanofi Japan |

9% |

高齢患者向けにオートインジェクター対応のGLP-1作動薬を配合。 |

高齢者向け薬剤投与ガイドラインに関して製薬協と連携。 |

|

AstraZeneca Japan |

6% |

SmartInjectアプリによるAIを活用した服薬アドヒアランスモニタリング(2024年)。 |

厚生労働省のデジタルヘルス変革イニシアチブの一環。 |

|

Fujifilm Holdings |

xx% |

生分解性オートインジェクター素材を採用。二酸化炭素排出量を30%削減。 |

環境省のエコデバイス開発補助金(2025年度)を受給。 |

|

Shionogi & Co. |

xx%

|

月1回投与用のコンパクトなオートインジェクター(2026年)。 |

ペプチド安定性研究において医薬基盤・健康・栄養研究所と提携。 |

|

Mitsubishi Tanabe Pharma |

xx% |

再利用可能なオートインジェクタープラットフォーム。使い捨てモデルと比較して40%のコスト削減。 |

AMEDのサステイナブルファーマプログラムの支援を受ける。 |

|

Daiichi Sankyo |

xx% |

小児向けに投与量を調整可能なオートインジェクター(2024年)。熱帯気候対応の耐熱性オートインジェクター(2025年)。 |

厚生労働省の小児肥満予防イニシアチブと連携。 |

|

Takeda Pharmaceutical |

xx% |

視覚障害者向け音声ガイド付きオートインジェクター(2024年)。 |

ASEAN市場拡大においてJICAと連携。 |

|

Otsuka Pharmaceutical |

xx% |

投与履歴追跡用NFC対応オートインジェクター(2025年)。 |

厚生労働省のアクセシブル医療機器プログラムから資金提供を受ける。 |

|

Sumitomo Pharma |

xx% |

ジェネリックGLP-1バイオシミラー向け低価格オートインジェクター(2026年)。 |

経済産業省のIoTヘルスケアコンソーシアムに参加。 |

|

Taisho Pharmaceutical |

xx% |

皮下投与用小型オートインジェクター(2024年)。 |

製薬協のアフォーダブルケア・イニシアチブの支援を受ける。 |

|

Kissei Pharmaceutical |

xx% |

リアルタイム投与量調整のための血糖値モニターとの統合(2025年)。 |

ナノテクノロジーデリバリーシステムに関して京都大学と提携。厚生労働省の「コネクテッドヘルス2030」ロードマップの一部。 |

|

Sysmex Corporation |

xx% |

セマグルチド投与用のNovoPen 6(2024年)を発売。携帯性向上のため、20%小型化を実現。 |

糖尿病予防プログラムにおいて厚生労働省と提携。 |

日本におけるGLP-1受容体作動薬自動注射器市場:競争環境(2025―2038年)

日本におけるGLP-1受容体作動薬自動注射器業界は飽和状態にあり、代謝を標的とした強力な医薬品開発パイプラインを有する世界的な大手製薬企業と、ニッチな医療機器専門企業が参入しています。ノボ ノルディスク ジャパン、イーライリリージャパン、テルモ株式会社、サノフィジャパン、アストラゼネカ株式会社などが有力企業です。その他、富士フイルムホールディングス、塩野義製薬、田辺三菱製薬、第一三共、武田薬品工業、大塚製薬、住友製薬、大正製薬、キッセイ薬品工業、シスメックス株式会社も大きな影響力を持つ企業であり、医薬品開発、医療機器開発、あるいは関連疾患の診断支援を通して貢献しています。

戦略的パートナーシップとローカライゼーションは、企業が市場でのプレゼンスを構築し、日本のヘルスケアエコシステムの独自のニーズに対応するために活用する重要な戦略です。これらの提携は、患者の選択肢とコンプライアンスを最大限に高めるため、流通、共同プロモーション、そして投与デバイスの改良に注力することが多く、急速に発展するこの治療分野において競争力のある市場シェアを獲得しています。この戦略に沿って、イーライリリーは2024年11月に住友製薬との現地提携を拡大しました。この取引により、日本におけるトルリシティの流通範囲が拡大し、代謝性疾患治療薬としてGLP-1注射剤の共同プロモーションが加わります。これは、中長期的な需要見通しに対する楽観的な見方の高まりと、現地提携の価値を示すものです。

日本におけるGLP-1受容体作動薬自動注射器市場を支配する注目の企業

- 会社概要

- 事業戦略

- 主な製品内容

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

ニュースで

- 2025年2月、Eli Lillyは、セルフペイジャーニープログラムに基づき、日本でゼプバウンドの7.5mgおよび10mgバイアルを発売し、治療へのアクセス拡大を図るとともに、2.5mgおよび5mgバイアルの価格を値下げして購入しやすくすることで、日本の肥満ケア分野におけるGLP-1治療の拡張性を高めました。

- 2025年1月、Novo Nordiskは、腎臓病治療薬としてオゼンピックのFDA承認を取得しました。これにより、オゼンピックは糖尿病性腎症患者を適応とする初のGLP-1治療薬となりました。これは米国発祥の薬ですが、日本の規制当局の信頼を高め、日本の代謝ケアにおける適応拡大への道を開きます。

- 2024年10月、YpsomedはBDと提携し、高粘度バイオ医薬品に対応する高粘度オートインジェクターを発売しました。このオートインジェクターは、注入フローの課題を克服し、複雑なGLP-1治療をより快適にターゲットとしており、日本におけるこうした注射剤の需要の高まりを背景に開発されました。

- 2024年10月、NemeraはミラノのCPHIで再利用可能な自動注射器を発表しました。これは、低廃棄物医療システムを求める日本の動向に適合し、カーボンニュートラルな医療ロードマップに沿ったモジュラー設計により、持続可能な使用と患者の快適性の向上を目指しています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針