- 日本におけるボツリヌス毒素市場の概要

- 市場定義

- 市場セグメンテーション

- 研究の前提と略語

- 研究方法とアプローチ

- 一次調査

- 二次調査

- SPSS手法

- データ三角測量

- 概要

- 主要美容クリニックグループにおけるボツリヌス毒素の使用状況 - 日本市場

- 日本市場評価、事業展望、セグメント概要

- 最近の市場動向

- 販売代理店の見通しと主要販売代理店一覧

- 成長ドライバー

- 主要な障害

- 機会

- 政府規制

- 成長見通し

- リスク概要

- SWOT分析

- 今後の技術進歩

- 日本におけるボツリヌス毒素製品の価格ベンチマーク分析

- 疫学分析

- パイプライン分析

- 日本におけるボツリヌス毒素業界における主要企業の戦略的取り組み

- 合併・買収分析

- ボツリヌス毒素市場のタイプ分析

- ボツリヌス毒素市場におけるエンドユーザー分析

- 特許分析

- 市場への新規参入企業

- 日本におけるボツリヌス毒素市場の問題点発見のための根本原因分析(RCA)毒素市場

- ポーター・ファイブフォース分析

- ペストル分析

- 比較ポジショニング

- 競争環境

- 競争モデル

- 市場シェア

- 会社概要

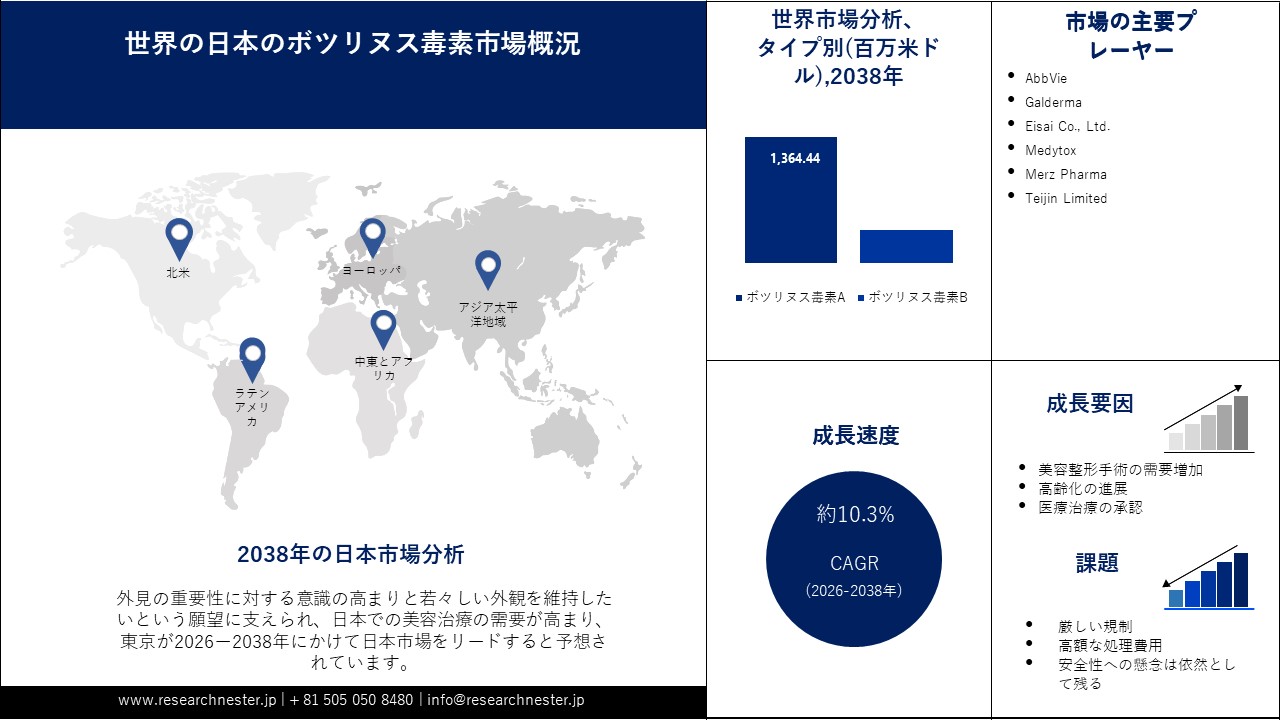

- AbbVie

- Galderma

- Eisai Co., Ltd.

- Medytox

- Merz Pharma

- Teijin Limited

- 日本ボツリヌス毒素市場の見通し

- 市場概要

- 市場収益(金額(百万米ドル)、数量(施術数)、年平均成長率(CAGR)別)

- ボツリヌス毒素市場のセグメンテーション分析(2025―2038年)

- タイプ別

- ボツリヌス毒素A、市場価値(百万米ドル)、量(処置数)、CAGR、2025ー2038年予測

- ボツリヌス毒素B、市場価値(百万米ドル)、量(処置数)、CAGR、2025ー2038年予測

- アプリケーション別

- 医学的、市場価値(百万米ドル)、およびCAGR、2025ー2038年予測

- 慢性片頭痛、市場価値(百万米ドル)、およびCAGR、2025ー2038年予測

- 過活動膀胱、市場価値(百万米ドル)、およびCAGR、2025ー2038年予測

- 頸部ジストニア、市場価値(百万米ドル)、およびCAGR、2025ー2038年予測

- 痙性、市場価値(百万米ドル)、およびCAGR、2025ー2038年予測

- その他、市場価値(百万米ドル)、およびCAGR、2025ー2038年予測

- 美容的、市場価値(百万米ドル)、およびCAGR、2025ー2038年予測

- 眉間のしわ、市場価値(百万米ドル)、およびCAGR、2025ー2038年予測

- 目尻のしわ、市場価値(百万米ドル)、およびCAGR、2025ー2038年予測

- 額のしわ、市場価値(百万米ドル)、およびCAGR、2025ー2038年予測

- その他、市場価値(百万米ドル)、およびCAGR、2025ー2038年予測

- 医学的、市場価値(百万米ドル)、およびCAGR、2025ー2038年予測

- エンドユーザー別

- 美容クリニックと皮膚科センター、市場価値(百万米ドル)、およびCAGR、2025ー2038年予測

- 病院と専門クリニック、市場価値(百万米ドル)、およびCAGR、2025ー2038年予測

- その他、市場価値(百万米ドル)、およびCAGR、2025ー2038年予測

- タイプ別

- アプリケーション別クロス分析(W.R.T.タイプ別、百万米ドル)、2025―2038年

- Research Nesterについて

- グローバルな顧客基盤

- 世界中のお客様にサービスを提供しています

当社の信頼できる顧客

日本のボツリヌス毒素市場調査、規模、傾向のハイライト(予測2026ー2038年)

日本のボツリヌス毒素市場規模は、2025年に501.7百万米ドルと評価され、2038年末には1,739.2百万米ドルに達すると予測されています。2026―2038年の予測期間中は、年平均成長率(CAGR)10.3%で成長が見込まれます。2026年には、日本のボツリヌス毒素市場規模は533.1百万米ドルに達すると予測されています。

日本のボツリヌス毒素市場は、治療分野と美容分野の両方で用途が拡大し、様々な人口統計層で受け入れられるようになっていることから、大幅な成長が見込まれています。この国の高度な医療インフラ、高い一人当たり所得、そして外見と健康に対する大きな社会的価値は、新しいボツリヌス毒素(BTX)医薬品や治療法にとって絶好の環境となっています。これらの機会に対応するため、メーカーは新たな製剤の開発と戦略的提携を進めています。例えば、帝人ファーマは2024年4月、メルツ社製のゼオミンの日本における独占販売を開始しました。ゼオミンは、脳卒中後および神経リハビリテーションセンターにおける上肢痙縮の治療薬として健康保険の適用も取得しました。

また、国内のイノベーションを促進し、患者を保護するための政府の政策も、今後の見通しを高めています。規制当局は、新規ボツリヌス毒素(BTX)薬の承認を簡素化するとともに、ガイドラインや追跡要件の改訂を通じて規制を強化しており、消費者と医療従事者の信頼を築いています。現在の海外依存と国内製造への流れを示す重要な指標の一つとして、2023年6月時点のボツリヌス毒素の日本輸入額が2億米ドルを超えたことが挙げられます。これを受け、経済産業省は、医療分野における戦略的自立という国レベルの目標を強調し、国内でのバイオシミラー製造への投資を奨励しました。

市場リーダーは、承認取得の迅速化を目指し、国内での臨床試験や提携に投資しており、デジタルマーケティングやクリニックへの直接販売によって患者へのアクセスを拡大しています。厚生労働省は、輸入依存度を低減し市場の安定を確保するため、国内研究開発のための資金も調達しました。その結果、市場規模は2038年までにほぼ倍増し、A型毒素が引き続き優勢になると予測されています。

表:日本のボツリヌス毒素市場における主要な成長戦略(2024―2038年)

|

取り組み/トレンド |

指標/投資 |

|

国内研究開発資金 |

120億円の厚生労働省基金(2024年) |

|

現地での臨床試験 |

2024年に5件以上の新規治験実施 |

|

デジタルによる患者エンゲージメント |

オンライン予約が30%増加 |

|

クリニックへの直接配送 |

受診可能なクリニックが22%増加 |

|

輸入削減目標 |

2038年までに15%増加 |

日本のボツリヌス毒素市場を規定するメーカー戦略

日本のボツリヌス毒素メーカーは、自社の地位を強化し、将来の成長を促進するために、重点的な戦略を展開しています。これらの戦略には、新規製剤(高純度注射剤や液状注射剤など)の研究開発への大規模な投資、美容および治療適応症における規制承認の拡大、そしてグローバルおよびローカルパートナーとの戦略的提携が含まれます。例えば、大熊製薬はグローバルライセンスを活用してナボタを世界規模で輸出し、塩野義製薬は学術界との連携を通じてパイプラインを拡充しました。アラガンやメルツなどの市場プレーヤーは、低侵襲治療への需要増加と日本の高齢化の波に乗り、適応症の拡大と医師とのエンゲージメント強化に注力しています。これらの戦略は、市場シェアと売上高の定量的な向上につながり、イノベーションと市場成長に重点を置いた競争の激しい市場を形成しています。その結果、メーカーが既存の治療適応症だけでなく新たな治療適応症においても新たな機会を活用できる態勢を整えているため、日本のボツリヌス市場はさらに成長する見込みです。

|

会社 |

市場占有率 (%) |

2023年の収益(百米万ドル) |

市場シェア成長率(%) |

追加収益(百万米ドル、2023年対2022年) |

主要戦略/イノベーション |

|

Daewoong (Nabota) |

15 |

39.5 |

3.5 |

4.1 |

高純度製品、グローバルライセンス |

|

Shionogi |

7 |

18.4 |

2.0 |

1.2 |

BoNT/A2、学術機関との提携 |

|

Merz (Xeomin) |

10 |

26.3 |

2.8 |

2.5 |

新規適応症、用量拡大 |

|

Allergan (Botox) |

62 |

163.0 |

4.0 |

6.3 |

製品イノベーション、市場拡大 |

|

Evolus |

6 |

15.8 |

1.5 |

0.9 |

デジタル販売、美容重視 |

臨床試験中のボツリヌス毒素製剤/配合剤

日本のボツリヌス毒素市場は、美容目的だけでなく治療目的の需要増加に牽引され、着実に成長しています。高齢化、美容意識、そして低侵襲治療への関心の高さが、眉間のしわや目尻のしわの軽減といった施術の成長を牽引しています。慢性片頭痛、過活動膀胱、痙性麻痺といった医療用途も、技術革新と臨床試験の活発化に牽引され、注目を集めています。各企業は、事業基盤の強化を目指し、現地での事業展開、規制当局の認可取得、そして提携に投資しています。市場は規制が整備されているため、安全性と有効性の面で製品の強みとなり、消費者の信頼をさらに高め、継続的な成長を可能にしています。

|

薬剤/配合剤名(スポンサー) |

臨床試験のフェーズと主要データ |

承認状況(日本) |

|

|

プラボツリヌス毒素A (エボルス) |

眉間のしわを対象としたフェーズII:被験者150名、被験者1名あたり最大379日間 |

すべての適応症で承認されていない |

|

|

オナボツリヌス毒素A + エレヌマブ (Pugliese-Ciaccio) |

慢性片頭痛を対象としたフェーズII:186名で月平均片頭痛日数が1.9日減少 |

併用療法としては承認されていない |

|

|

レチボツリヌス毒素A (ヒューゲル) |

フェーズIII完了:4週目時点での治療成功率46.5~64.7% |

審査中 |

|

|

ジュヴォー(エヴォルス) |

フェーズIII完了:奏効率67.5~70.4% |

まだ承認されていない |

|

|

ダキシボツリヌス毒素A (Revance) |

眉間のしわを対象としたフェーズIII:被験者300名、24週間以上の追跡調査 |

まだ承認されていない |

|

|

インコボツリヌムトキシンA (メルツ/帝人) |

痙縮に対する第III相試験。84日間の観察期間。上肢痙縮に対する承認済み。 |

承認済み (2020) |

|

|

ボトックス (アラガン/アッヴィ) |

片頭痛、痙縮、膀胱に対する試験が進行中。2021年には日本で458,749件の手術が行われた。 |

承認済み |

|

|

ディスポート (イプセン) |

痙縮と美容に対する第III相試験。 |

承認済み |

|

|

ニューロブロック/マイブロック (冬至) |

頸部ジストニアおよび流涎症に対する試験が進行中。 |

承認済み |

|

|

NT 201 (メルツ) |

第II/III相試験、被験者240名 |

承認済み |

|

日本のボツリヌス毒素市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026―2038年 |

|

CAGR |

10.3% |

|

基準年市場規模(2025年) |

501.7百万米ドル |

|

予測年市場規模(2026年) |

533.1百万米ドル |

|

予測年市場規模(2038年) |

1,739.2百万米ドル |

日本のボツリヌス毒素市場の地域概要

東京のボツリヌス毒素市場

日本の経済と文化の中心地である東京は、高級美容クリニックや高度な医療施設が集積し、ボツリヌス毒素市場が高度に発達し、競争が激しい市場となっています。美容治療と最新の治療技術へのアクセスに強い関心を持つ富裕層が集中していることが、需要を牽引しています。銀座などの地域のクリニックは、ボツリヌス毒素の革新的な用途と技術の導入において最先端を走っています。その証として、2024年6月には、東京の銀座コクリコとエルムクリニックが、若年層をターゲットとした新たな美容ラインであるボトックス治療の拡充を発表し、需要の拡大につながりました。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

大阪のボツリヌス毒素産業

大阪のボツリヌス毒素市場も大きく、東京の地域密着型医療制度と医療システムの動向を反映しています。大阪には、大都市圏の人口密度を活かし、美容と治療の両面で幅広いボツリヌス毒素治療を提供する病院や個人クリニックが数多く存在します。 BTXの応用をさらに推進する学術研究も盛んに行われています。2023年5月に開始された大阪歯科病院による歯ぎしり治療を目的としたBTXの治験は、日本の規制制度においてBTXの治療可能性を開発する上で大阪市が果たした役割の一例に過ぎません。

日本のボツリヌス毒素市場:成長要因と課題

日本のボツリヌス毒素市場の成長要因ー

- 美容分野のイノベーションと人口動態の変化:若々しさと外見への日本の関心の高さと、高齢化(2025年までに65歳以上が33%に)が相まって、ボツリヌス毒素の使用におけるイノベーションを推進しています。予防を求める若い消費者と、加齢に伴う不安を抱える高齢者の両方に対応するため、より迅速な効果発現とより長い持続性を備えた新しい製剤が発売されています。厚生労働省による新規注射剤の優先審査制度により、市場投入までの時間が短縮されるとともに、皮膚科医院との連携も進み、都市部だけでなく地方市場でも治療へのアクセスが向上しています。これらの要因により、美容分野は2038年まで2桁成長を維持すると予測されています。

表:美容市場の推進要因(2024―2038年)

|

要因 |

指標/影響 |

|

高齢化 |

2025年までに65歳以上の33% |

|

予防治療 |

40歳未満の年齢層の利用が18%増加 |

|

迅速承認 |

平均審査期間9か月 |

|

地域クリニックの拡大 |

診療所数が20%増加(2024―2027年) |

- 治療の拡大と臨床への統合:ボツリヌス毒素は、美容に加えて、慢性片頭痛、痙性麻痺、過活動膀胱などの症状の治療にも応用されつつあります。政府の保険償還政策と臨床ガイドラインにより、神経学およびリハビリテーション分野における医療の普及が促進されています。製薬会社と病院の提携により、臨床試験が加速しており、患者の転帰向上と医療費削減に重点が置かれています。2038年までに、治療分野は市場収益に占める割合が大幅に増加すると予想され、これは日本が患者中心の統合ケアに注力していることを示しています。

表:治療市場の拡大(2024―2038年)

|

適用分野 |

成長指標/目標 |

|

慢性片頭痛 |

治療患者数28%増加 |

|

痙縮 |

処置数21%増加 |

|

過活動膀胱 |

使用量15%増加 |

|

病院連携 |

新規提携12件(2024年) |

|

償還範囲 |

新規適応症2件を追加 |

当社の日本のボツリヌス毒素市場調査によると、以下はこの市場の課題です。

- 国内生産増強の必要性:コスト問題に加え、大きな課題として、いかにして国内生産能力を高め、輸入BTX医薬品への過度な依存を低減するかが挙げられます。日本には優れた製薬産業が存在しますが、強固な国内BTX製造チェーンを構築するには、研究開発、GMPグレードの設備、そして供給チェーンと戦略的独立性を確保するための専門人材への多額の投資が必要です。この点を踏まえ、経済産業省は2024年10月、BTX製剤の国内開発に対する補助金を交付しました。これは、企業と大学との共同開発を奨励し、国内製造チェーンを強化することで輸入依存度を低減することを目指した取り組みです。

- 一貫した安全性と倫理的な運用の提供:非専門施設におけるBTXの使用を含め、ますます増加する診療所において、安全性と倫理に関する統一基準を提供することは、根深い問題です。適切に使用すれば概ね安全ですが、有害事象のリスクがあるため、公衆の信頼と患者の安全を確保するためには、包括的な医療従事者研修プログラム、患者とのオープンな議論、そして国のガイドラインの遵守が不可欠です。これを受けて、日本皮膚科学会は2024年12月、非専門医診療所におけるBTXの使用増加に対応し、この拡大する市場における患者の安全確保に貢献するため、投与量、希釈度、有害事象の処置に関する新たなBTX安全ガイドラインを発行しました。

日本のボツリヌス毒素市場のセグメンテーション

タイプ別(ボツリヌス毒素A、ボツリヌス毒素B)

ボツリヌス毒素A(BTX-A)セグメントは、2038年までに78.4%の圧倒的シェアで市場をリードすると予想されています。これは主に、しわの軽減から痙性筋の管理まで、幅広い美容・治療介入において、豊富な歴史的使用実績、確立された有効性と安全性プロファイルによるものです。その柔軟性から、多くの医師が推奨する頼りになる治療法となっています。2024年3月には、PMDAが額のしわや目尻のしわの治療薬としてボトックス(BTX-A)を承認したことで、この幅広い使用が再確認されました。これにより、アラガンの日本の美容皮膚科市場における適応症が拡大し、自然な若返りを求める患者の要望に応えることになりました。

BTX-Aセグメントが引き続き主導的な地位を維持しているのは、大手製薬企業による新規製剤、新規適応症、そして患者のアウトカムと利便性を最大化する改良された投与メカニズムといった継続的なイノベーションによるものです。BTX-Aを裏付ける豊富な臨床研究は、市場におけるゴールドスタンダードとしての地位をさらに強化しています。例えば、2024年2月には、Revance社が日本を中心として、美容効果の倍増を目標とした、より持続性のあるBTX-A製剤の研究を開始しました。これは、治療頻度の少ない治療を好む日本の患者層に合致するだけでなく、シワ治療のスタンダードを刷新する可能性も秘めています。

エンドユーザー別(美容クリニック・皮膚科、病院・専門クリニック、その他)

病院・専門クリニックセグメントは、予測期間中に51.1%のシェアを維持し、引き続き市場をリードすると予測されています。この成長は、ボツリヌス毒素の償還対象となる治療適応症の拡大によるもので、痙性、ジストニア、慢性片頭痛といった神経疾患の治療は、通常これらの専門医療施設で行われます。これらの治療には合併症を伴うため、病院では多職種チームと高度な診断設備がより頻繁に必要となります。2024年8月、厚生労働省は筋疾患の治療薬としてゼオミン200単位製剤を承認しました。これにより、四肢の痙性治療における治療の柔軟性が高まり、メルツの病院およびリハビリテーション分野における適用範囲が拡大しました。

病院や専門クリニックは、インフラ、患者の信頼、そしてより複雑な症例や起こりうる副作用を治療する能力を確立しており、承認されている多くの適応症におけるボツリヌス毒素治療の鍵となっています。BTX治療の健康保険適用拡大は、その地位をさらに強固なものにしています。例えば、帝人ファーマが2024年4月に日本でゼオミンを発売したことで、上肢痙縮の治療薬として国民健康保険に収載され、特に脳卒中後および神経リハビリテーションセンターがターゲットとなり、これらの確立された臨床チャネルを通じて販売量が増加しました。

日本のボツリヌス毒素市場の詳細な分析には、次のセグメントが含まれます。

|

タイプ別 |

|

|

アプリケーション別 |

|

|

エンドユーザー別 |

|

日本のボツリヌス毒素市場:競争環境(2025―2038年)

日本のボツリヌス毒素市場は、世界的な製薬コングロマリットと、着実に成長を続ける現地企業、そして美容に特化した企業が参入し、熾烈な競争が繰り広げられています。アラガン(アッヴィ)、メルツ・ファーマ、イプセンSA、ガルデルマは、確固たるブランド認知度を誇る主要なグローバル競合企業です。これらの企業には、大熊製薬やメディトックスといった韓国企業が市場参入しており、塩野義製薬、帝人ファーマ、田辺三菱製薬といった日本企業も関心を高めています。その他、USワールドメッズ、蘭州研究所、メタバイオロジクス、エボラス、アルマ(シスラム・メディカル)、Sagent Pharmaceuticalsなどが挙げられ、それぞれが市場シェアを競い合っています。

新製品の発売、適応症の拡大、流通パートナーシップ、現地での研究開発・製造への投資といった戦略的な動きは、企業が市場で確固たる地位を築くために不可欠です。美容分野だけでなく治療分野においても、多様な患者のニーズに応えるため、より専門的で利便性の高いBTX治療への明確なトレンドが見られます。ガルデルマは2024年4月、日本のクリニックで注入剤「Relfydess」を発売しました。この製品は、眉間のしわの改善においてより高い精度を提供し、レスチレンからガルデルマの注入剤ラインナップを拡充するとともに、特に都市部の富裕層顧客向けのパーソナライズされた美容ニーズに応えることで、焦点を絞った製品提供による競争を激化させています。

日本ボツリヌス毒素製造業者

日本のボツリヌス毒素市場における主要企業は以下のとおりです。

|

会社 |

市場シェア(2025年) |

主要な戦略的取り組み |

産官学連携 |

|

Allergan (AbbVie) |

33% |

臨床パイプラインの拡大、製品イノベーション、適応症の拡大 |

複数の臨床試験、薬事承認取得(PMDA) |

|

Merz Pharma |

15% |

現地生産、新製剤の発売(ゼオミン)、販売提携 |

帝人ファーマとの提携、厚生労働省の承認取得 |

|

Ipsen SA |

8% |

治療薬の拡大、現地での研究開発 |

国内の医療機関との治療試験における連携 |

|

Galderma |

6% |

ポートフォリオの多様化、デジタルマーケティングへの投資 |

業界団体への加入(JPMA)、薬事承認取得 |

|

Daewoong Pharmaceutical |

4% |

ライセンス契約、ナボタのグローバル展開 |

PMDAへの薬事承認取得、国内流通パートナーシップ |

|

Medytox |

xx% |

臨床試験委託(MT10109L)、現地市場参入戦略 |

国内機関との正式な試験契約締結 |

|

Shionogi |

xx% |

アカデミックライセンス、パイプライン開発 |

徳島大学との提携、政府研究開発費補助金 |

|

US WorldMeds |

xx% |

輸入パートナーシップ、特殊適応症への注力 |

PMDAへの薬事申請、業界フォーラムへの参加 |

|

Lanzhou Institute |

xx% |

輸出拡大、コスト競争力のある製品提供 |

日本の輸入規制への準拠 |

|

Metabiologics |

xx% |

次世代毒素の研究開発、ニッチ適応症への注力 |

国際規制調和への参加 |

|

Evolus |

xx% |

医師への直接販売、美容医療に特化した戦略 |

業界団体への参加(JPMA) |

|

Alma (Sisram Medical) |

xx% |

現地流通ベンチャー、デバイスと注射剤の統合 |

日本における新子会社設立、国内事業開発イニシアチブ |

|

Teijin Pharma |

xx% |

ゼオミンの流通、現地市場の拡大 |

Merz社との合弁事業、厚生労働省の薬事承認取得 |

|

Sagent Pharmaceuticals |

xx% |

特殊注射剤の輸入・流通 |

薬事申請、業界連携 |

|

Mitsubishi Tanabe Pharma |

xx% |

神経毒素の研究開発、パイプラインの多様化 |

政府資金による研究、国内臨床試験 |

日本のボツリヌス毒素市場を支配する注目の企業

- 会社概要

- 事業戦略

- 主な製品内容

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

ニュースで

- 2025年3月、Allergan Aestheticsはパリで開催されたIMCAS 2024において、AAシグネチャー・プログラムを発表しました。このプログラムは、顔の美容におけるボツリヌス毒素治療をパーソナライズし、臨床医向けのデジタルツールと実践プロトコルを提供します。この戦略は、日本の美容分野におけるアラガンのプレミアムなポジショニングを強化します。

- 2025年2月、Medytoxは楽天と提携し、神経毒素ベースの化粧品を販売しました。この提携は、急成長を遂げている日本のKビューティー市場への参入を目指し、同社のeコマースチャネルを活用して市場浸透を加速させます。メディトックスは、美容と手頃な価格の消費者プラットフォームを融合させています。

- 2025年1月、SBCとTCBは、しわ治療におけるボリュームベースの価格設定パッケージを導入しました。この新しいモデルにより、ボトックスは日本の若い患者にとって手頃な価格になりました。クリニックによると、25~40歳の来院者数は20%増加しました。このプログラムにより、ボトックスは贅沢品ではなく、日常的なサービスとして位置付けられます。

- 2024年12月、 Ministry of Health, Labour と Welfareは、ボツリヌス毒素を用いた遠隔診療を全国規模の試験的実施計画に追加しました。これにより、患者は遠隔で相談し、顔面ボツリヌス毒素の事前審査を受けることができるようになりました。これにより、都市部における飛び込み診療や医師の負担軽減が期待できます。これは、日本がテクノロジーを統合した外来診療を推進していることを反映しています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針