当社の信頼できる顧客

世界の自動縫合装置市場調査、規模、傾向のハイライト(予測2025-2037年)

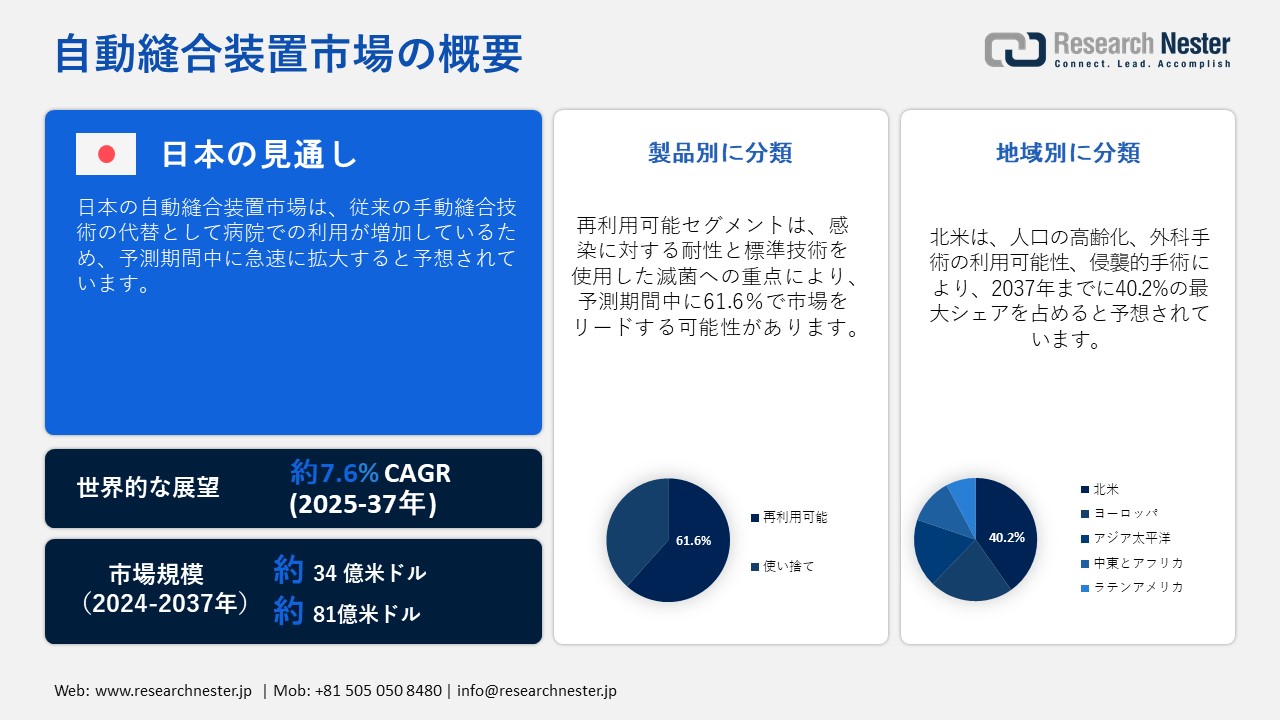

世界の自動縫合装置市場規模は2024年に34億米ドルを超え、2025―2037年の予測期間中に年平均成長率7.6%で拡大し、2037年末までに81億米ドルに達すると推定されています。2025年には、自動縫合装置市場の業界規模は36億米ドルに達すると予測されています。

自動縫合装置は、特に低侵襲手術において、外科手術のアクセス性、効率性、精度を向上させる機能を備えているため、大きな人気を博しています。NLMが2024年6月に発表した臨床研究によると、これらの装置は僧帽弁および大動脈弁置換手術の実施に容易に利用されています。この研究は、RAM装置を実装して手術を受けた66人の患者で構成され、患者の16.7%に3.5サイズの装置が適用され、残りの83.3%に5.0サイズの装置が適用されました。この調査は成功し、漏れや合併症がないことが示され、自動縫合装置市場の世界的な需要を押し上げました。

さらに、市場の拡大は、製造プロセスに不可欠な器具の継続的な取引にかかっています。2023年のOECレポートによると、縫合用の管状金属針の最大の輸入国はブータンで、その評価額は44,300米ドルです。インドは38,100米ドルで最大の輸入国であり、これに日本が5,580米ドル、中国が561米ドルで続き、市場の上昇を保証しています。さらに、内蔵ハサミは自動縫合装置のもう1つの器具であり、2025年4月のOECレポートに記載されているように、ハサミの世界貿易額は853百万米ドルです。製品の複雑さは0.7で、288番目に複雑な製品であり、市場の進化を後押ししています。

全国ハサミ輸出入

|

国 |

輸出 |

輸入 |

|

中国 |

57,5百万米ドル |

- |

|

ドイツ |

44.5百万米ドル |

57.8百万ドル |

|

台北 |

29.7百万米ドル |

- |

|

アメリカ合衆国 |

- |

151百万ドル |

|

日本 |

- |

41.4百万ドル |

ソース:OEC、2025年4月

自動縫合装置市場: 主な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2037年 |

|

CAGR |

7.6% |

|

基準年市場規模(2024年) |

34億米ドル |

|

予測年市場規模(2025年) |

36億米ドル |

|

予測年市場規模(2037年) |

81億米ドル |

|

地域範囲 |

|

自動縫合装置市場の域概要地

自動縫合装置市場 – 日本の展望

日本の自動縫合装置市場は、事業拡大の機会創出に向けた組織的な貢献により、急成長を遂げています。多くの国際機関が、自社製品を導入し、国民が容易に入手できるようにすることで、日本における事業展開を拡大する戦略を講じています。例えば、2023年12月、Suturion社は、外科手術中の腹壁の完全な縫合を可能にするSuture-TOOLを発表し、日本における独占特許を取得しました。この画期的な発明の中核を成すこの装置の機構は、迅速かつ確実な針の挿入を可能にし、日本の特許庁から正式な承認と支援を受けています。さらに、メーカーが製造する堅牢で高度な医療機器の側面も、日本の自動縫合装置市場にプラスの影響を与えるもう一つの要因です。例えば、2020年の日本政府の報告書によると、地域の医療機器メーカーである河野製作所が世界最小の針を製造したことで、治療中の患者の服薬遵守が向上しました。同社は縫合針を取り扱っており、医療機器の多様化に対応して1万種類以上の製品ラインナップを展開しており、そのうち4,000種類が既に市場に投入されています。そのため、製造業者によるこうした開発により、同国における市場は順調に成長することが期待されます。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

北米市場予測

北米の自動縫合装置市場は、予測期間終了までに40.2%と最大のシェアを占めると予想されています。この成長は、特に高齢者層を対象とした外科手術の需要増加によるものです。この要因に加えて、ロボットベースの非侵襲的治療ソリューションへの需要と、継続的な研究開発活動による継続的な技術革新も、この地域の市場需要を押し上げています。

米国の自動縫合装置市場は、適切な機器の承認と供給確保のための行政機関の存在により、成長が見込まれています。例えば、2024年2月、米国FDAは、国内で硬性心疾患に苦しむ何百万人もの人々の生活を改善するために、除細動器とペースメーカーの導入を承認しました。FDAは、これらの機器が現在の市場で商品化される前に、その有効性と安全性を詳細に評価する責任を負っています。したがって、利用可能な自動機器の存在は、この地域の市場活性化にプラスの影響を与えるでしょう。カナダ政府が戦略策定に関与したことは、自動縫合機器市場にとって大きな転換点となるでしょう。2024年1月のオンタリオ州カナダ報告書によると、政府は地元の医療技術企業FluidAI Medicalを通じて2,500万米ドルを投資しました。同社は、術後の消化管からの漏出を特定し、ミスを防ぐAI搭載モニター装置を開発しました。この資金は、製品の改良研究や自動組立ラインの開発に活用され、国際的な雇用機会の確保に役立てられます。

APAC市場統計

アジア太平洋地域は、予測期間中に自動縫合装置市場において最も急速な成長を遂げる地域になると予測されています。この地域の市場は、がん、糖尿病、心血管疾患といった希少疾患の急増により発展を遂げています。さらに、合併症の軽減や回復期間の短縮といったメリットをもたらす低侵襲手術への需要が高まっており、これもまたこの地域の市場発展に大きく貢献しています。

インドの自動縫合装置市場は、国際機関が機器の普及に積極的に貢献していることから、発展途上にあります。例えば、2024年11月、アボットは、インド国内で心拍リズムが測定された患者への対応として、AVEIR VR単腔型無リード心室ペースメーカーの導入を発表しました。この装置は、患者ケアの進歩を確実にするため、中央医薬品基準管理機構(CDSCO)と米国食品医薬品局(FDA)の承認を取得しており、インドにおける市場成長を後押ししています。中国では、慢性疾患の増加と人口の高齢化を背景に、自動縫合装置市場の人気が高まっています。2025年のWHO報告書によると、出生率の低下と平均寿命の延伸に伴い、中国では60歳以上の人口が2040年までに28%、つまり42百万人に増加すると予想されています。そのため、高齢化が進む中国では、疾病の発生が急増し、診断・治療プロセスにおける自動化装置への需要が急増することが予想され、市場の成長が期待されます。

自動縫合装置市場:成長要因と課題

自動縫合装置市場の成長要因ー

- 外科技術の革新:自動縫合装置市場の成長は、外科手術技術における画期的な進歩によって促進されています。例えば、SS Innovations Internationalは2025年3月、ウクライナとフィリピンの両国でSSi Mantra 3外科ロボットシステムの規制承認を取得しました。この承認に加えて、同社はウクライナのキエフに拠点を置くLoran Groupとの提携を通じて、ウクライナ政府から適合証明書の有効な発行も発表しました。

- 外科手術の増加:世界的な非感染性疾患の増加に伴い、外科手術件数に対する需要が急増しており、これは国際的な市場のもう一つの成長要因となっています。2021年3月にAnnals of Medicine and Surgeryに掲載された横断研究によると、整形外科手術件数は64件と中程度の差で38.04%増加しました。また、外来手術は37件で19.24%増加しました。さらに、健康保険の自己負担額が1,476ドルから1,655ドルに上昇し、世界的な市場拡大を牽引しました。

当社の自動縫合装置市場調査によると、以下はこの市場の課題です。

- 初期コストの上昇:自動縫合装置市場の発展における最大の障害は、初期段階における高額なコストです。そのため、医療インフラや病院は、特に資源が限られた環境において、金銭的な不安からこれらの技術の導入に躊躇しています。その結果、医療機器の入手困難により、患者の治療や診断が遅れることになります。

- 行政上の課題の存在:政府や行政機関による厳格な規制や政策の存在は、自動縫合装置市場の国際的な拡大におけるもう一つの課題です。これは市場プレーヤーに必然的に悪影響を及ぼし、主なハードルは自動装置の製造、生産、そして商品化にあります。さらに、多数の規制当局へのコンプライアンス遵守には時間がかかり、市場参入の障壁となっています。

自動縫合装置市場のセグメンテーション

製品別(再利用可能、使い捨て)

製品別では、再利用可能セグメントが2037年末までに自動縫合装置市場において61.6%という最大のシェアを獲得すると予測されています。このセグメントの成長は、適切な技術を用いて消毒されるため、これらの機器が手頃な価格で入手しやすいことが牽引しています。Helionが2024年1月に発表した記事によると、再利用可能医療機器の洗浄成功率は、アデノシン三リン酸(ATP)生物発光検出法を用いて判定され、その範囲は80.1%から94.6%です。したがって、標準的な洗浄手順に従うことで再利用可能医療機器の品質が確保され、このセグメントの成長を牽引することになります。

アプリケーション別(心臓、婦人科、整形外科、眼科)

アプリケーション別では、心臓セグメントが予測期間末までに自動縫合装置市場の33.4%のシェアを占めると予測されています。心血管疾患の有病率の上昇が、このセグメントの成長を牽引する主な要因です。2024年10月のCDC報告書によると、心不全は男女ともに主要な死因の一つであり、33秒ごとに1人がこの疾患による死亡に直面しています。さらに、2022年には約702,880人が心臓疾患を患っており、これは死亡者の5人に1人に相当し、市場の需要を牽引しています。

自動縫合装置市場の詳細な分析には、次のセグメントが含まれます。

|

製品別 |

|

|

アプリケーション別 |

|

|

エンドユーザー別 |

|

自動縫合装置市場を席巻する企業

自動縫合装置市場を席巻する企業自動縫合装置市場は、著名な多国籍企業や発展途上の企業といった多様な企業群の存在によって活性化しており、各社は先駆的な技術と戦略的パートナーシップを通じて、近代化と市場シェアの拡大を目指しています。

自動縫合装置市場を支配する注目の企業

- Abbott

- 会社概要

- 事業戦略

- 主な製品内容

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- Apollo Endo-surgery

- B. Braun SE Source

- Boston Scientific

- EndoEvolution

- LSI Solutions, Inc.

- Medtronic Plc

- Smith & Nephew

- Sutrue

- Suturion

- SS Innovations International

- Corza Medical

- BIOTRONIK

- Royal Philips

- MMI

- Kono Seisakusho

- Covidien Japan, Inc.

- HOGY Medical Co., Ltd.

- Olympus

- Terumo Corporation

- Nihon Kohden

- Konica Minolta

- RobotShop Japan Co., Ltd.

ニュースで

- 2025年2月、Biotronikは、人工知能、ヘルスケアプラットフォーム、遠隔モニタリングデバイスなどの将来技術を活用し、能動型埋め込み型デバイスとデジタルヘルスケアにおけるリーダーシップを強化するための戦略的転換を発表しました。

- 2024年6月、Royal Philipsは、実証済みのAI技術を用いて心臓超音波検査の高速化を図り、心エコー検査室の負担を軽減する次世代AI対応心血管超音波プラットフォームを発表しました。

- 2024年7月、MMIは、グンゼメディカル株式会社と、35か国で規制当局の承認を得ているSymaniの日本国内での販売に関する契約を締結したことを発表しました。また、Synektik Groupとの提携を通じて欧州への展開も計画しています。

- 2024年5月、Covidien Japan Co., Ltd.は、ホギメディカル株式会社とサービス契約を締結し、肺がん患者に使用されるマーキング医療機器SuReFInD®の販売において協力することになりました。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針