当社の信頼できる顧客

世界の航空宇宙分野の積層造形市場調査、規模、傾向のハイライト(予測2025-2037年)

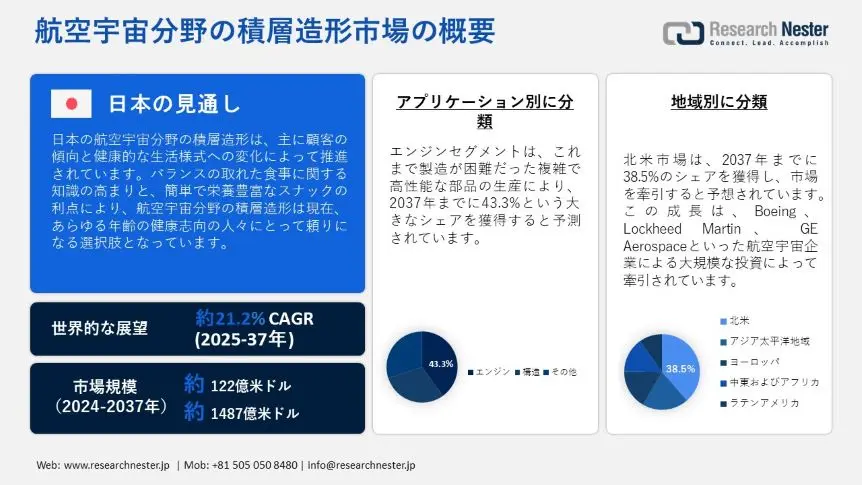

世界の航空宇宙分野の積層造形市場規模は、2024年に122億米ドルと評価され、2037年末には1487億米ドルに達すると予測されています。2025ー2037年の予測期間中、年平均成長率(CAGR)は21.2%です。2025年には、航空宇宙分野の積層造形産業の規模は148億米ドルに達すると見込まれています。

航空宇宙分野の積層造形市場の主な成長要因は、軽量で燃費の良い航空機への需要の高まりです。積層造形技術は、チタンや複合材料を用いた軽量部品の製造を可能にします。これらの材料の使用は、航空機の軽量化に役立ち、燃費向上と排出量削減につながります。米国エネルギー省は、重い鋼鉄部品を高強度鋼、アルミニウム、またはガラス繊維強化ポリマー複合材料に置き換えることで、部品重量を10―60%削減できると述べています。したがって、燃費向上のための軽量航空機部品の需要は、重要な成長要因となっています。市場を牽引する重要なトレンドは、航空宇宙企業が世界的な排出規制を満たすために持続可能な生産に重点を置いていることです。これは、積層造形機の需要の高まりにつながります。経済複雑性観測所の報告書によると、積層造形機は2022年に世界で328番目に取引量の多い製品であり、総貿易額は121億米ドルに達しました。貿易に加えて、積層造形機の輸出額は2021年と2022年にそれぞれ112億米ドルから121億米ドルへと8.2%増加しました。さらに、これらの機械の貿易額は世界貿易総額の0.051%を占めました。材料廃棄物の削減とエネルギー消費量の削減により、積層造形はより環境に優しくなり、市場の成長を牽引しています。

航空宇宙分野の積層造形市場: 主な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2037年 |

|

CAGR |

21.2% |

|

基準年市場規模(2024年) |

122億米ドル |

|

予測年市場規模(2025年) |

148億米ドル |

|

予測年市場規模(2037年) |

1487億米ドル |

|

地域範囲 |

|

航空宇宙分野の積層造形市場の域概要地

航空宇宙分野の積層造形市場 – 日本の見通し

日本の航空宇宙向け積層造形市場は、予測期間中に収益性の高い成長を記録すると予想されています。成長の重要な要因は、先進的な製造業、航空宇宙技術革新、そして技術革新に対する政府の支援への注力です。Mitsubishi Heavy IndustriesやIHIなどの日本の大手企業は、航空機や宇宙用途に3Dプリンティングを採用しています。例えば、2024年3月には、ロサンゼルスに拠点を置く積層造形企業である3DEOが、日本の航空宇宙エンジニアリング企業であるIHIエアロスペースと提携し、日本における積層造形の導入を促進しました。宇宙航空研究開発機構(JAXA)も、人工衛星、ロケット、宇宙探査ミッション向けの軽量で高強度な部品の開発に積層造形を使用しています。

さらに、日本の産業界大手や研究機関は、選択的レーザー溶融法(SLM)や電子ビーム溶融法(EBM)などの金属3Dプリンティング技術の改良に取り組んでいます。これらの技術革新により、耐久性が向上し、製造コストが削減された航空宇宙グレードの部品が製造されます。日本は精密工学、持続可能性、サプライチェーンの最適化を重視しているため、市場の成長が見込まれます。精度に対する需要が高まるにつれ、企業は商業用および防衛用航空宇宙アプリケーションに徐々に付加製造を統合し始めています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

北米市場統計

北米は、2025ー2037年にかけて38.5%のシェアを占め、市場を席巻すると予想されています。Boeing、 Lockheed Martin、 GE Aerospaceなどの航空宇宙企業による大規模な投資に牽引され、この地域は最大の市場シェアを占めています。米国国防総省とNASAは、航空機や宇宙船の部品の軽量化と効率化に3Dプリンティングを活用しています。企業は、タービン部品や構造部品の性能向上とコスト削減に役立つ3Dプリンティングの活用をますます進めています。金属積層造形の継続的な進歩と政府の支援により、北米は航空宇宙分野における3Dプリンティングのイノベーションにおいて依然として世界をリードしています。欧州特許庁の報告書によると、北米は世界に設置されている産業用積層造形システムの約34.9%を占め、最も多くの設置数を占めています。

米国の航空宇宙向け積層造形市場は、国防費の増加、民間航空の需要、そして宇宙探査イニシアチブにより成長しています。 SpaceXやRelativity Spaceなどの企業は、完全3Dプリントによるロケットエンジンや打ち上げ用ロケットの開発に着手し、製造時間とコストを削減しています。さらに、連邦航空局(FAA)と米国国防総省は、軍用機と民間航空機への採用拡大を目指し、積層造形(AM)の認証プロセスを加速させています。AM関連のスタートアップ企業、研究機関、そして政府の強力な支援体制を背景に、カナダは航空宇宙分野における3Dプリントのイノベーションを牽引しています。

カナダの航空宇宙AM市場は、研究、持続可能な航空、そして宇宙技術への投資によって拡大しています。カナダ技術革新・科学・経済開発省が発表した2024年の報告書によると、カナダの航空宇宙産業は最も革新的で輸出主導型のセクターの一つであり、GDPに約289億米ドル、経済に218,000人以上の雇用を創出しています。さらに、カナダ国立研究会議(NRC)は、業界リーダーとの連携を通じて次世代航空宇宙材料の開発に取り組み、AMの進歩を支援しています。さらに、カナダは、グリーン産業変革のための新たな持続可能な航空技術イニシアチブ(INSAT)を支援するために350百万米ドルを投資しており、これも航空宇宙産業を牽引しています。さらに、軽量設計、燃費効率、排出量削減に重点を置くことで、カナダは航空宇宙分野における3Dプリンティングのイノベーションにおける役割を強化しています。

アジア太平洋市場分析:

アジア太平洋市場は、航空旅行需要の増加、国産航空機プログラム、そして宇宙探査への取り組みを背景に、2037年まで急速に成長すると予想されています。インド、中国、日本は、次世代戦闘機、民間航空機、そして衛星製造のための積層造形に投資しています。航空宇宙製造企業のAVICとHAL Indiaは、航空機の性能向上と製造時間の短縮のために3Dプリンティングを導入しています。政府の取り組みと民間セグメントの関与の増加により、アジア太平洋地域は航空宇宙積層造形市場における主要プレーヤーとして台頭しています。欧州特許庁の報告書によると、アジア太平洋地域は世界の積層造形設備の28.4%を占めています。

中国における航空宇宙分野の積層造形市場は、政府支援による防衛プロジェクト、民間航空の成長、そして宇宙探査への取り組みにより拡大しています。中国企業は、戦闘機の部品、ロケットエンジン、宇宙船の構造物の開発に積層造形技術を活用しています。さらに、欧州特許庁の報告書によると、アジア太平洋地域における積層造形システム設置台数のうち、中国だけで10%のシェアを占めています。さらに、同国の月探査および火星探査ミッションでは、深宇宙探査の過酷な環境に耐えられる軽量で高強度の部品を開発するために3Dプリンティングが活用されています。これらの進歩は、多額の政府投資と高度な金属積層造形技術によって支えられています。

インドの航空宇宙分野の積層造形(AM)セクターは、自国の防衛プログラム、商業航空、そして宇宙研究の牽引により成長を続けています。国際航空運送協会(IATA)は、インドが2030年までに中国と米国を抜き、世界第3位の航空旅客市場になると予測しています。ヒンドゥスタン航空機やISRO(インド宇宙研究機関)といった組織は、戦闘機の部品、ロケットエンジン、衛星部品にAMを活用しています。Skyroot AerospaceやAgnikul Cosmosといったスタートアップ企業も、コスト効率の高い打ち上げを目指し、3Dプリントロケットエンジンの開発を進めています。さらに、「Make in India」イニシアチブや民間セクターとの連携により、インドは航空宇宙分野におけるAM技術の向上に取り組んでいます。 IBEFレポート2024はさらに、インドの航空宇宙セグメントの需要増加により、2042年までに航空機の数が2,200機に達すると予測されていると示唆しています。航空旅行の増加は、航空機の生産量の増加に直接影響し、最終的には製造中に航空宇宙添加剤の使用が増えることにつながります。

航空宇宙分野の積層造形市場:成長要因と課題

航空宇宙分野の積層造形市場の成長要因ー

- 3Dプリンティング技術の進歩:高度な金属およびポリマー3Dプリンティング技術は、選択的レーザー溶融法(SLM)と電子ビーム溶融法(EBM)で構成されています。これらの技術は、高精度で精密な航空宇宙部品を製造します。さらに、マルチマテリアルプリンティングとハイブリッド製造における革新は、3Dプリンティング技術の可能性を広げています。積層造形は、従来の方法では製造できない複雑で軽量な構造物を作成します。2024年9月、SpaceXはVelo3Dと8百万米ドルの3Dプリンティング契約を締結し、航空宇宙分野の積層造形技術の役割を強化しました。この提携は、宇宙船やロケットの設計方法に革命をもたらし、市場の拡大を促進しました。

- 航空宇宙および防衛投資の増加:政府および民間航空宇宙企業は、軍用および民間航空機の衛星や宇宙探査のための積層造形に投資しています。米国国防総省(DoD)、NASA、エアバス、ボーイングは、宇宙船の部品に積層造形を広く活用しています。例えば、GE Aerospaceは2024年3月、生産増強のため、米国14州にまたがる製造施設の増強に650百万米ドルを投資しました。さらに、積層造形装置を稼働させる施設に150百万米ドル以上、米国の施設およびサプライヤーパートナーに550百万米ドルを割り当てました。これらの製造施設への投資は、製造プロセスを向上させ、民間および防衛分野の顧客を支援します。

- 宇宙探査における採用拡大:宇宙ミッションでは、軽量で強度が高く、カスタマイズ可能な部品を少量生産で必要とします。3Dプリンティングは、ロケットエンジン、衛星ブラケット、宇宙製造に使用されています。NASA、SpaceX、Blue Originは、ロケットエンジン、衛星部品、宇宙居住施設に3Dプリンティングを使用し、コスト削減と性能向上を図っています。例えば、2025年1月、NASAは2024年に3Dプリントアンテナを開発し、宇宙から地球への科学データの送信に費用対効果の高いソリューションを提供しました。このアンテナは、探査ミッションの通信機能を強化します。宇宙ミッションは重量に非常に敏感なので、高度な付加製造技術を使用することで強度と重量の比率を維持します。

当社の航空宇宙分野の積層造形市場調査によると、以下はこの市場の課題です。

- 初期投資コストの高さ:産業グレードの金属3Dプリンターや航空宇宙認証材料機器のコストは非常に高額です。そのため、中小規模の航空宇宙企業は技術導入に苦労しており、導入が制限されています。さらに、粉末やポリマーなどの航空宇宙グレードの材料の入手性が限られているため、材料の革新が遅れ、メーカーの設計柔軟性が制限されています。

- 認証と規制遵守:航空宇宙部品は、FAA、EASA、NASA、ASTMが定める非常に高い安全性と信頼性の基準を満たす必要があります。3Dプリント部品の認証プロセスは複雑で時間がかかります。そのため、メーカーが民間航空機や軍用機に新しい部品を導入することは困難です。さらに、導入の遅れ、コストの増加、そして積層造形の使用が重要でない部品に限定されるという問題もあります。例えば、Boeing と Airbusは3Dプリントによるキャビンと構造部品の導入に成功していますが、規制上の問題により、本格的なエンジンや胴体の導入は依然として限られています。

航空宇宙分野の積層造形市場のセグメンテーション

アプリケーション別(エンジン、構造)

エンジンセグメントは、2037年までに43.3%のシェアを占めると予想されています。積層造形は、これまで製造が困難だった複雑で高性能な部品を製造できるようにすることで、航空宇宙エンジン分野に変革をもたらしています。近年の技術進歩により、3Dプリント部品を航空機エンジンに統合し、設計、効率、性能を向上させることに成功しました。注目すべき進展としては、2024年8月にSpaceXが積層造形技術を採用したことです。SpaceXによる積層造形技術の活用により、Raptor 3の設計が簡素化されました。積層造形は複雑な部品をより効率的に製造するために使用され、部品点数が削減され、エンジン性能が向上しました。さらに、現代の航空機エンジンには、燃料ノズル、熱交換器、センサーハウジング、インデューサーなど、積層造形によって製造された部品が組み込まれています。航空宇宙推進システムにおける積層造形の役割の拡大は、より効率的で信頼性の高いエンジンの開発につながります。

プラットフォーム別(宇宙船、航空機、無人航空機)

宇宙船セグメントは、2037年まで約71.5%という最も高いシェアを占めました。この成長は、衛星、宇宙探査機、有人ミッション向けの軽量、高強度、そしてコスト効率の高い部品への需要に起因しています。航空宇宙分野の積層造形は、試作品や複雑な宇宙船構造の開発を可能にします。積層造形の使用により、材料の無駄と製造時間が削減されます。NASA、ESA、JAXAなどの宇宙機関に加え、Space X、Blue Origin、Rocket Labも、エンジン、アンテナ、宇宙空間での製造システムに積層造形を活用しています。

航空宇宙分野の積層造形市場の詳細な分析には、次のセグメントが含まれます。

|

アプリケーション別 |

|

|

プラットフォーム別 |

|

|

技術別 |

|

|

材質別 |

|

航空宇宙分野の積層造形市場を席巻する企業

航空宇宙分野の積層造形市場を席巻する主要企業には、GE Aerospace、 Boeing、Airbusなどが挙げられます。これらの企業は、エンジン部品、構造部品、燃費効率の高い設計に積層造形を活用しています。Lockheed Martin とNorthrop Grummanは、極超音速機や衛星に積層造形を活用しています。さらに、これらの企業は継続的なイノベーションと戦略的パートナーシップを通じて、航空宇宙分野の積層造形の未来を形作っています。

航空宇宙分野の積層造形市場を支配する注目の企業

- Arcam AB

- 会社概要

- 事業戦略

- 主な製品内容

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- Mitsubishi Heavy Industries

- Kawasaki Heavy Industries

- IHI Corporation

- GE Aerospace

- 3D Systems Inc.

- CRP Technology SRL

- Concept laser GMBH I

- Eos

- CRS Holdings Inc.

- Optomec

- Stratasys Ltd

- Exone

- SLM solution group AG

ニュースで

- 2025年1月、EOSと6K Additiveは、持続可能な積層造形プロジェクトに対し、2.1百万米ドルの助成金を受領しました。このプロジェクトでは、6K AdditiveのUniMeltマイクロ波プラズマリアクターを用いて製造されたチタン粉末を使用します。この技術は、従来の方法と比較して73%以上のエネルギー消費量と78%の炭素排出量を削減します。

- 2024年1月、Airbusは欧州宇宙機関(ESA)向けに、宇宙用としては初となる金属3Dプリンターを開発しました。このプリンターは国際宇宙ステーション(ISS)コロンバスで試験され、宇宙における製造プロセスと将来の月探査ミッションに革命をもたらしました。

- 2025年2月、Nikonは日本に積層造形技術センターを開設しました。埼玉県行田市に拠点を置くこの新しいAM技術センターは、金属3Dプリンティングの研究開発に加え、日本およびアジアの顧客向けの設計サービスを提供します。

- 2024年6月、Mitsubishi Electric Corporation、Kumamoto University Magnesium Research Center (MRC)、Toho Metals Co., Ltd.、the Japan Aerospace Exploration Agency (JAXA)は、指向性エネルギー堆積(DED)技術を用いた3Dプリンティング業界初の高精度マグネシウム合金3Dプリンターを開発し、産業製造における大きな進歩を示しました。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針