当社の信頼できる顧客

世界の積層セラミックコンデンサ(MLCC)市場調査、規模、傾向のハイライト(予測2025-2037年)

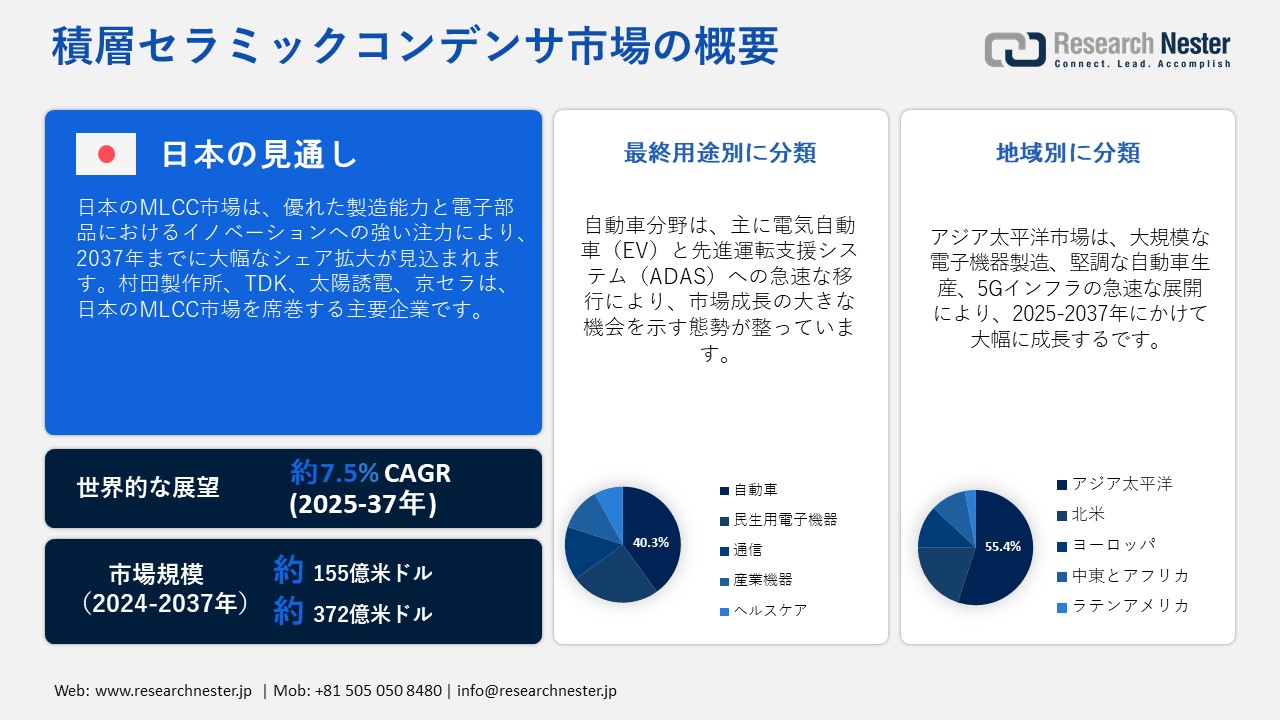

世界の積層セラミックコンデンサ(MLCC)市場規模は、2024年に155億米ドルと推定され、2037年末には372億米ドルに達すると予測されています。2025―2037年の予測期間中、市場は年平均成長率(CAGR)約7.5%で成長します。2025年には、積層セラミックコンデンサ(MLCC)市場規模は167億米ドルに達すると推定されています。

MLCC市場の成長は、自動車、民生用電子機器、通信、産業用途など、複数の分野における小型・大容量電子部品の需要の高まりが主な要因です。電気自動車の生産は大幅に増加し、2025年には世界の電気自動車販売台数が10百万台を超えると予想されています。これにより、電源管理やセンサー機能におけるMLCCの使用が著しく増加しています。同時に、現在世界60カ国以上に普及している5G技術の導入により、高周波数帯でも信頼性の高い動作が可能なMLCCに対する需要が高まっています。大手企業の調査レポートによると、アジア太平洋地域は世界のMLCC製造市場の55.4%以上を占め、年間生産量は毎年約15.5%増加しており、この地域の需要と供給能力は堅調です。

村田製作所をはじめとする主要メーカーは、市場のニーズに対応するため生産能力の増強に取り組んでいます。村田製作所が最近、新施設に10億米ドルを超える設備投資を行ったことは、イノベーションと拡張性への戦略的重点を浮き彫りにしています。これらの取り組みは、日本、中国、韓国などの国々における政府による先進的な電子機器製造とスマートインフラの開発を推進するプログラムによってさらに強化され、業界の持続的な成長を促進しています。

積層セラミックコンデンサ(MLCC)市場: 主な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2037年 |

|

CAGR |

7.5% |

|

基準年市場規模(2024年) |

155億米ドル |

|

予測年市場規模(2025年) |

167億米ドル |

|

予測年市場規模(2037年) |

372億米ドル |

|

地域範囲 |

|

積層セラミックコンデンサ(MLCC)市場の地域概要

積層セラミックコンデンサ(MLCC)市場 – 日本の展望

日本の積層セラミックコンデンサ(MLCC)市場において主導的な役割を担っており、2025年時点で世界のMLCC生産量の約25%を占めています。この優位性は、日本の優れた製造能力と電子部品におけるイノベーションへの強い注力に起因しています。日本の自動車産業は引き続きMLCCの主要な消費地であり、電気自動車とハイブリッド車の国内生産台数は2024年には300万台を超え、国内の自動車生産台数の約30%を占めると予想されています。電気自動車の生産台数の増加に伴い、熱安定性と信頼性に関する厳格な基準を満たすコンデンサが求められています。さらに、2025年には世界市場シェアの約20.5%を占める日本の民生用電子機器セグメントは、スマートフォン、ノートパソコン、IoTデバイスの高度化と小型化が進むにつれて、MLCCの需要をさらに押し上げると予想されています。

日本のMLCC市場で重要な企業である京セラ株式会社は、過去2年間で生産能力を15.4%増強し、戦略的に生産能力を拡大してきました。同社はまた、5Gネットワークや産業オートメーションといった高周波用途向けに設計されたMLCCの開発にも注力しており、両分野は日本で2桁成長を遂げています。Society 5.0プログラムなど、スマート製造やデジタルトランスフォーメーションを推進する政府の取り組みの支援を受け、日本のMLCC業界は潤沢な研究開発資金とインフラ整備の恩恵を受けています。これらの要素が相まって、日本は世界のMLCCサプライチェーンにおいて重要な役割を維持し、今後10年間も継続的なイノベーションと卓越した生産体制を確保していくことができるです。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

APAC市場予測

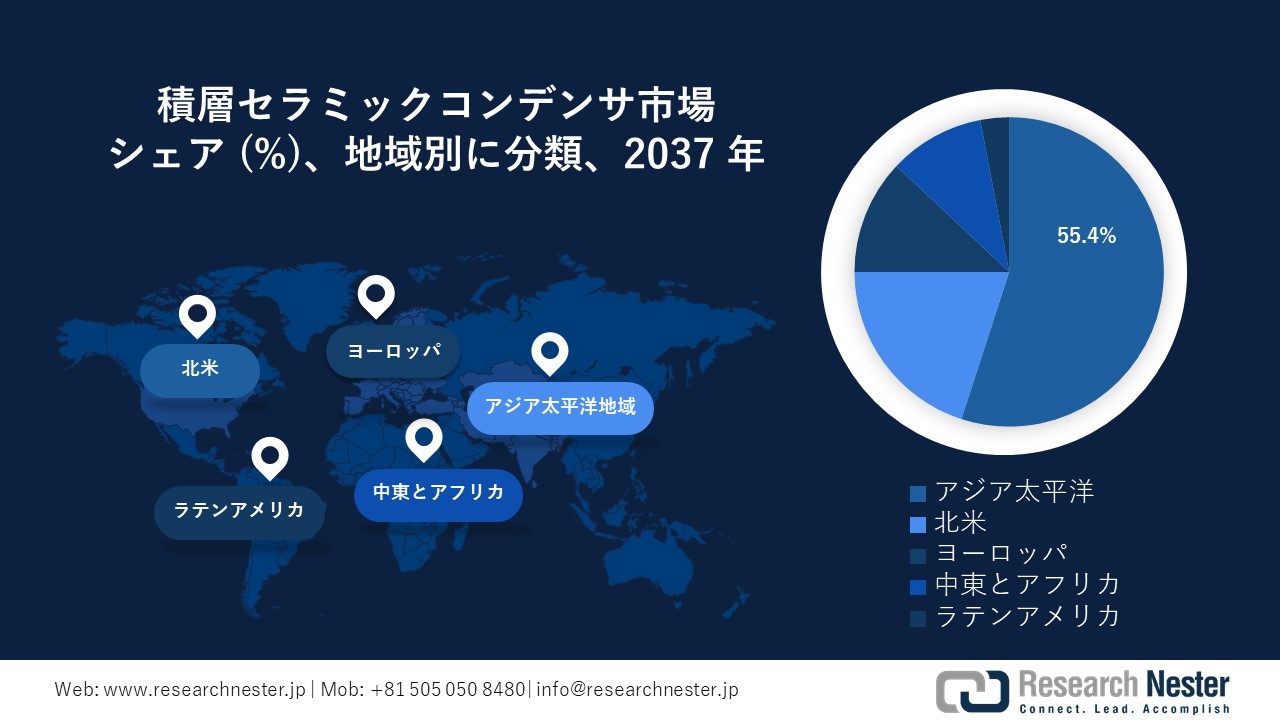

アジア太平洋地域は、2037年までに世界のMLCC市場をリードし、全体の収益シェアの55.4%以上を占めると予測されています。このリーダーシップは、電子機器製造の盛んさ、堅調な自動車生産、そして5Gインフラの急速な展開によるものです。2025年までに、世界のMLCC生産の75%以上がアジア太平洋諸国で生産されると予想されています。民生用電子機器や電気自動車における小型部品への高い需要が、市場の継続的な成長を牽引しています。中国、日本、インドなどの政府は、国内サプライチェーンの強化を目指し、半導体およびエレクトロニクスのエコシステムに多額の投資を行っています。

中国は、世界最大の電子機器製造拠点としての地位を背景に、2037年までにアジア太平洋地域のMLCC市場で最大の収益シェアを占めると予想されています。2024年には、中国は世界のスマートフォンの約42%、EV生産の33%以上を占めました。中国は、モバイル機器、通信基地局、パワーエレクトロニクス向けのMLCC国内消費において、国内トップを占めています。 「中国製造2025」政策と半導体自給自足への投資は、インドにおけるMLCCの需要と生産能力を継続的に押し上げています。

インドは、2037年までにアジア太平洋地域においてMLCC市場シェアが最も急速に成長すると予想されています。政府の「Make in India」政策と電子機器・半導体向けPLI(Priority Liability:生産能力向上のための国際競争力強化)制度に支えられ、2024年には電子機器製造が前年比21%増加しました。スマートフォン、電気自動車、再生可能エネルギーソリューションへの需要増加は、MLCCの採用を加速させています。新たな組立工場や部品製造施設の設立に伴い、インドはMLCC投資と現地生産の主要拠点として台頭しています。

北米市場統計

2037年までに、北米は電気自動車、通信インフラ、防衛電子機器などの分野の大幅な成長に支えられ、世界のMLCC市場において大きな収益シェアを確保すると予想されています。北米では、国内半導体製造と先進的な生産技術への投資が急増しており、MLCCの需要を牽引しています。2024年には、北米で150万台以上の電気自動車が生産され、2037年までにその数は倍増すると予測されており、MLCCの消費量が大幅に増加すると予想されています。さらに、小型化と信頼性へのニーズから、航空宇宙産業と産業オートメーション産業からの需要も高まっています。

米国は、強力な防衛、通信、自動車産業に牽引され、2037年までに北米MLCC市場を独占すると予測されています。2024年には、北米におけるMLCC総消費量の75%以上を米国が占めていました。 CHIPS法や科学法といった強力な連邦政府の取り組みにより、国内の半導体および受動部品の生産が加速しています。電気自動車のイノベーションにおけるカナダのリーダーシップと、防衛電子機器および宇宙技術分野からの需要が相まって、カナダは2037年までMLCCの主要消費国としての地位を確立しています。

カナダは、特に電気自動車製造とバッテリー技術の急速な拡大により、2037年までに北米のMLCC市場において重要なプレーヤーとして台頭すると予想されています。2024年には、カナダはクリーンテクノロジーと電気自動車の組立に多額の投資を行い、大手自動車メーカーは年間50万台以上の生産能力を計画しています。さらに、カナダにおけるMLCCの需要は、高信頼性部品を必要とする産業オートメーションおよび医療用電子機器分野によって牽引されています。

積層セラミックコンデンサ(MLCC)市場:成長要因と課題

積層セラミックコンデンサ(MLCC)市場の成長要因ー

- 車載エレクトロニクスの成長:車載エレクトロニクスの活用拡大は、MLCC需要の大きな牽引役となっています。2024年には世界中で20百万台以上の電気自動車およびハイブリッド車が販売されると予測されており、パワートレイン制御、インフォテインメント、安全システムにおける小型で高性能なコンデンサの需要はますます高まっています。MLCCは、車両の効率と信頼性の向上に不可欠です。TDK株式会社をはじめとする企業は、このトレンドを捉え、車載グレードMLCCの生産能力を強化し、厳格な自動車規格に適合するための先進材料への投資を行っています。TDKの車載用MLCC出荷量は前年度比で約18.5%増加しており、変化するモビリティ環境においてこれらの部品への依存度が高まっていることを示しています。

- 5Gインフラの急速な拡大:5Gネットワークの世界的な急速な展開により、通信業界におけるMLCCの需要が大幅に増加しています。 2025年までに80カ国以上で5Gサービスが開始されると予想されている中、MLCCは高周波信号の管理とネットワークの安定性維持に不可欠です。通信機器メーカーは、信号の整合性を維持しながら小型化を可能にするコンデンサを必要としています。サムスン電機は、この分野のリーダーとしての地位を確立し、5Gアプリケーションに特化したMLCC製品のラインナップを拡大しています。同社は、5Gインフラ整備に関連するMLCCの売上高が20.2%増加したと報告しており、ネットワークの拡大とコンデンサ市場の成長との強い関連性を浮き彫りにしています。

当社の積層セラミックコンデンサ(MLCC)市場調査によると、以下はこの市場の課題です。

- 原材料価格の変動:MLCC業界は、特にセラミックや希土類元素を中心とする原材料価格の変動により、大きな困難に直面しています。供給不足と地政学的緊張により原材料コストが不安定になり、メーカーの利益率と価格戦略に影響を及ぼしています。この価格変動は長期計画を複雑化し、生産コストの上昇につながります。競争の激しい市場においてリスクを軽減し、サプライチェーンのレジリエンスを確保するためには、企業は戦略的調達を実施し、代替材料への投資を行う必要があります。

- サプライチェーンの混乱:パンデミックや地政学的紛争によって悪化した世界的なサプライチェーンの混乱は、MLCCメーカーにとって大きな課題となっています。部品の出荷遅延や物流のボトルネックにより、タイムリーな納品が妨げられ、生産の遅延やリードタイムの延長につながります。これらの混乱は、自動車や通信などの最終用途分野におけるMLCCの供給に影響を与え、収益の損失につながる可能性があります。これらの問題に対処するには、調達の多様化、生産の現地化、在庫管理の強化を追求してサプライチェーンの堅牢性を強化することが不可欠です。

この市場の主要な成長要因のいくつかを理解します。

積層セラミックコンデンサ(MLCC)市場のセグメンテーション

最終用途別(自動車、民生用電子機器、通信、産業機器、ヘルスケア)

自動車分野は、2037年までに世界のMLCC市場における収益シェアの40.3%を占めると予測されています。これは主に、電気自動車(EV)と先進運転支援システム(ADAS)への急速な移行によるもので、これらの移行により、X7R誘電体タイプなど、高い信頼性と静電容量を特徴とするMLCCの需要が堅調に推移しています。2025年にはEVの世界販売台数が14百万台を超え、大幅な増加が見込まれる中、パワートレイン制御、インフォテインメント、安全システムへの応用により、車載エレクトロニクスにおけるMLCCの需要は増加しています。さらに、自動車の品質基準と耐久性に関する厳格な要件により、メーカーは熱安定性が向上し、ライフサイクルが長いMLCCの採用を迫られています。

誘電体材料別(X7R、C0G/NP0、Y5V、X5R)

X7Rセグメントは、2037年までに世界のMLCC市場のかなりのシェアを占めると予想されています。この成長予測は、静電容量、温度安定性、そしてコスト効率の優れたバランスに起因しており、自動車、民生用電子機器、産業分野の幅広い用途に適しています。電気自動車やスマートデバイスにおける小型で高性能なコンデンサの需要の高まりも、X7Rコンデンサの採用をさらに促進しています。さらに、X7Rコンデンサは効果的な高周波フィルタリングとエネルギー貯蔵を可能にし、電力管理システムの進化する要件に対応します。誘電体材料と製造技術の継続的な進歩により、X7Rコンデンサの性能は向上し、市場における主導的地位を確固たるものにしています。

積層セラミックコンデンサ(MLCC)市場の詳細な分析には、次のセグメントが含まれます。

|

最終用途別 |

|

|

誘電体材料別 |

|

|

アプリケーション別 |

|

積層セラミックコンデンサ(MLCC)市場を席巻する企業:

MLCC分野の主要企業は、高精度テープキャスティング、自動積層技術、ナノセラミック材料の開発といった最先端の製造技術を活用することで、競争力を維持しています。これらの技術革新により、現代の電子機器に不可欠な、よりコンパクトな設計でより高い静電容量を実現することが可能になります。さらに、企業は電気自動車、5G技術、そして様々な産業用途向けにカスタマイズされた高電圧・高温対応MLCCへの投資を積極的に行っています。AIを活用した品質管理、クリーンルーム内での自動化、独自の誘電体配合技術の導入により、生産効率と信頼性が大幅に向上しています。さらに、戦略的な研究開発連携と垂直統合により、主要メーカーは世界のMLCC市場において常に技術進歩の最先端を担っています。

積層セラミックコンデンサ(MLCC)市場を支配する注目の企業

- Samsung Electro-Mechanics

- 会社概要

- 事業戦略

- 主な製品内容

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- Yageo Corporation

- KEMET (a Yageo company)

- AVX Corporation

- Vishay Intertechnology

- Walsin Technology Corporation

- Holy Stone Enterprise Co., Ltd.

- Johanson Dielectrics, Inc.

- Tai-Tech Advanced Electronics Co., Ltd.

- Knowles Precision Devices

- Murata Manufacturing Co., Ltd.

- Taiyo Yuden Co., Ltd.

- TDK Corporation

- Kyocera Corporation

ニュースで

- 2025年7月、SamsungはMLCC事業の戦略的転換を発表し、AIサーバーおよび電気自動車分野に注力することになりました。この発表では、製品の熱安定性、高電圧耐性、小型化、そして厳しいアプリケーション要件を満たすための自社材料開発の強化が強調されました。

- 2025年2月、Samsung Electro-Mechanicsは、自動運転に利用されるLiDARシステム向けに車載AEC-Q200認証を取得した、革新的なMLCC(1005サイズ、2.2µF、10V)を発表しました。このイノベーションは、独自の製造技術を採用し、ADASおよびEVシステムに不可欠な超小型で高電圧性能を実現しています。

- 2025年2月、Murata Manufacturingはインダクタとセンサーの専門知識を強化するため、1,000億円を超える大規模なM&Aを実施する意向を明らかにしました。村田製作所は、2028年3月までの3カ年戦略の一環として、日本とタイの生産能力増強、およびインドでの事業開始に約6,800億円を投じています。

- 2025年2月、Murata ManufacturingはMLCC生産の一部をインドへ移転することを検討していると発表しました。この決定は、供給多様化を求める顧客の要望に基づくものであり、進化する電子機器製造のトレンドに対応するため、チェンナイに工場をリースすることを前提としています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針