当社の信頼できる顧客

セキュリティサービスエッジ市場調査、規模、傾向のハイライト(予測2026-2035年)

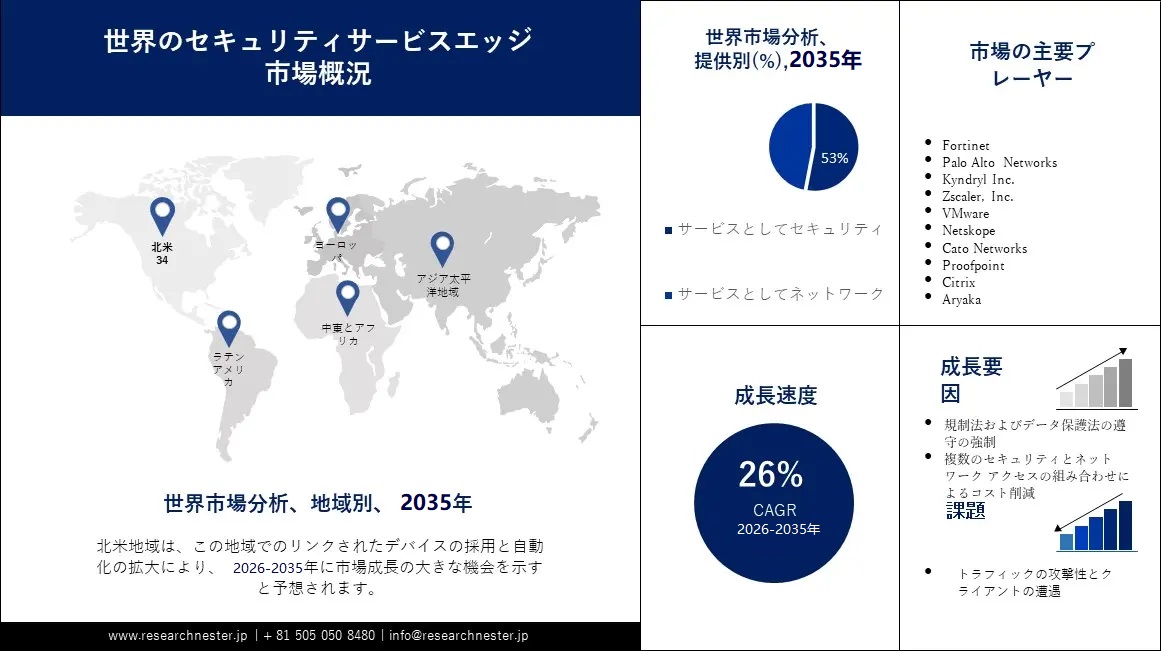

セキュリティ サービス エッジ市場規模は、2035 年末までに 約50 億米ドルの収益を生み出すと予測されており、2026ー2035年の予測期間を通じて 26% 以上の CAGR で拡大します。2025年のセキュリティ サービス エッジの業界規模は約 10 億米ドルでした。 この指標の成長は、リモートワークの増加によって支配される傾向にあります。 リモートワークの状況は一般的になってきており、2023 年にはフルタイム従業員の 11% 以上が在宅勤務でした。 同時に、注目に値する 27% 近くの労働者が混合勤務スタイルに適応しました。 したがって、セキュリティ サービス エッジに対する需要も増加すると予測されています。 これは、リモート ユーザーに対する攻撃が前年最大の侵害の 1 つとなったためです。

さらに、セキュリティ サービス エッジの分野では、さまざまなセキュリティおよびネットワーク アクセス テクノロジーを単一のプラットフォームに統合すること(サブスクリプション価格で提供されることが多い)は、大きなチャンスとなります。 この機会の主な目的はコスト効率であり、企業は大幅なコストを節約できる可能性があります。 企業は、多くのネットワーキング製品とセキュリティ製品を単一の SSE プラットフォームに組み合わせることで、IT コストを節約できます。 これにより、IT チームは一元化された統合ソリューションに労力を集中することができ、コストが節約されるだけでなく、リソースの割り当ても最適化されます。

セキュリティサービスエッジ市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

~26% |

|

基準年市場規模(2025年) |

10億米ドル |

|

予測年市場規模(2035年) |

50億米ドル |

|

地域範囲 |

|

セキュリティサービスエッジ市場の域概要地

セキュリティサービスエッジ市場 – 日本の見通し

日本のセキュリティサービスエッジ市場は、5Gの統合の進展により成長すると予測されています。 日本の携帯電話会社 4 社は、総資本投資額約 140 億米ドルをかけて、今後 5 年間に5G ネットワークの展開を開始します。

5Gの開発は日本政府によって最優先課題であると宣言されています。 総務省 (MIC) は 5G の主要組織です。 4事業者が5Gネットワーク構築に向けたコンセプトを総務省に提出した。 しかし、サイバー攻撃のリスクも増大しているため、セキュリティ サービス エッジの導入が増加しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

北米市場予測

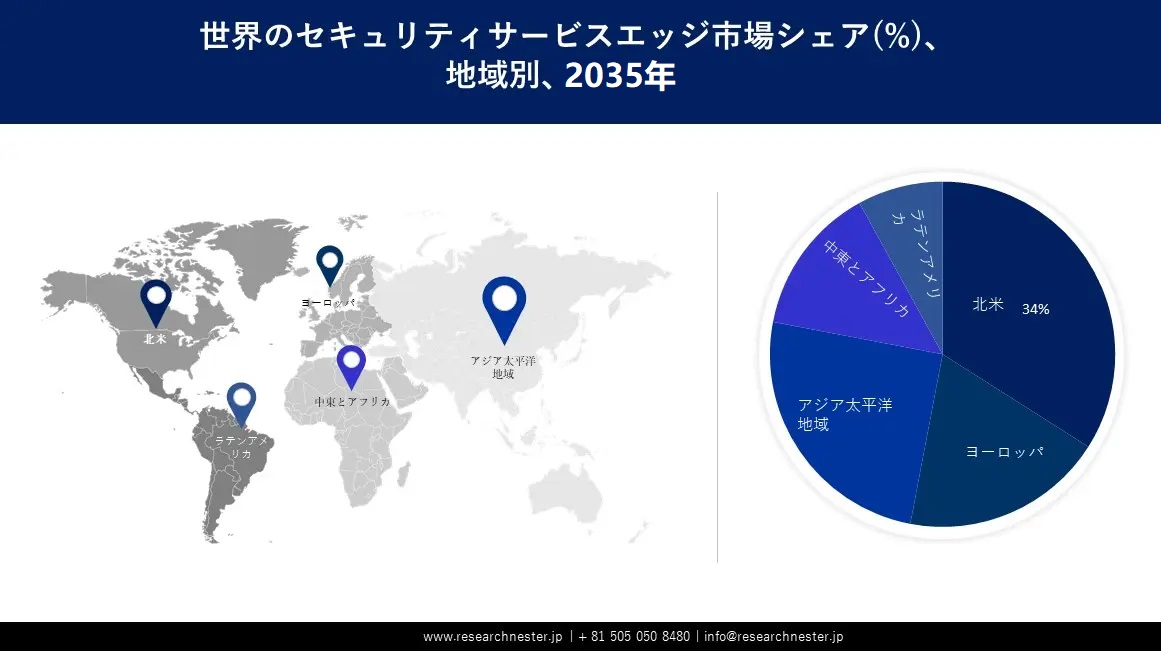

北米のセキュリティ サービス エッジ市場は、今後数年間で約 35% という最高の市場シェアを獲得すると予測されています。 この地域の市場成長を促進する主な要素は、クラウドの採用の拡大です。米国企業のインフラストラクチャに関する意思決定者の 93% 以上が何らかの形式のクラウド展開を使用しており、最も一般的なのはハイブリッドまたはマルチクラウドです。さらに、ITインフラストラクチャへの投資も増加しており、これも市場の成長に影響を与えると推定されています。 さらに、この地域ではここ数年マルウェア攻撃の蔓延が増大しており、企業と地域にさらに大きな損失を与えています。 その結果、この地域ではセキュリティ サービス エッジの重要性が高まっています。

APAC市場分析

アジア太平洋地域のセキュリティ サービス エッジ市場も、今後数年間で市場が顕著に成長すると推定されています。 この成長は、BYOD の成長傾向によって支配されることになります。 アジア太平洋地域の非常に多くの企業が現在、従業員が仕事で個人用デバイスを使用することを許可しているため、デバイス持ち込み (BYOD) 運動が非常に人気になっています。しかし、BYOD を使用しない企業にとって、セキュリティと費用は依然として大きな障壁となっています。 したがって、この地域では市場が成長すると予測されています。

セキュリティサービスエッジ市場:成長要因と課題

セキュリティサービスエッジ市場の成長要因ー

- 規制遵守の義務の増大

高度なサイバー攻撃は、長年にわたって組織に多大な経済的損失をもたらしてきました。 今日の組織は、これらの破壊的な攻撃を阻止するために最先端のセキュリティ対策を実装する方法を常に模索しています。 高度なセキュリティ ソリューションを導入する場合は、現在の政府のデータ保護法を遵守することも重要です。 データプライバシーの問題はますます蔓延しており、それらを解決するにはデータ保護指令が不可欠になっています。 進化し続ける脅威の状況により、数多くの国際政府の規則が生み出されており、どこの企業もその規則に忠実に従う必要があります。 Payment Card Industry Data Security Standard (PCI DSS)、国土安全保障法、EU ネットワーク情報セキュリティ庁 (ENISA)、HIPAA、FISMA、連邦取引委員会 (FTC)、グラム リーチ ブライリー法 (GLBA)、および GDPR は次のとおりです。 遵守する必要がある規制のほんの一部です。 これを踏まえ、企業が絶えず変化する規制環境に準拠する必要がある結果、サービスとしてのセキュリティの市場が拡大しています。

- モバイル ユーザーの増加

予測に基づくと、2022 年までに世界中のモバイル ユーザーは 約60 億人になると予想されており、2021 年の 70 億人以上から増加します。 推定によると、2025 年までに世界中のモバイル ユーザーは約 80 億人になると予想されています。これに伴い、サイバー攻撃の脅威も急増しています。 攻撃者はモバイル デバイスを介して消費者にますます注目しており、アプリケーションの組み込みサービスの脆弱性をターゲットにし、SMS フィッシングの試みを開始しています。 さらに、企業や従業員のモバイル デバイスへの依存も高まっています。 ほとんどの企業は、2021 年よりも多くの従業員 (57% 以上) がビジネス目的でデバイスを使用しており、消費者の大多数 (約58% ) は 2021 年よりも多くの仕事にデバイスを使用していると報告しています。

したがって、サイバー犯罪を減らすために、セキュリティ サービス エッジの導入が急増しています。

- セキュリティ サービス エッジにおける人工知能の統合の急増

人工知能 (AI) とセキュリティ サービス エッジ (SSE) テクノロジーの組み合わせは、今日の急速に変化するデジタル エコシステムにおいてますます必要になっています。 SSE ソリューションは、AI を活用し、過去のデータと新たに特定された脅威の傾向に基づいて、セキュリティ侵害の可能性を予測できます。 その結果、AI の統合が進むため、セキュリティ サービス エッジの市場は繁栄すると推定されています。

当社のセキュリティサービスエッジ市場調査によると、以下はこの市場の課題です。

- サービス セキュリティ エッジの統合の複雑さ - SSE を組織の現在の IT アーキテクチャに統合するには、多くの場合、慎重な計画と実行が必要です。 企業は、Security Service Edge が現在導入されているテクノロジーとどの程度うまく連携するかを評価し、何を更新または調整する必要があるかを判断する必要があります。 SSE ソリューションは現在の IT 環境のさまざまな部分と問題なく通信する必要があるため、統合中に相互運用性の問題が発生する可能性があります。 主な目標は、継続的な事業活動への影響を最小限に抑えることです。 これを実現するには、組織のニーズに合わせて SSE ソリューションをカスタマイズおよび構成する必要がある場合があります。 クラウド セキュリティ、ネットワーク アーキテクチャ、サイバーセキュリティに関する熟練度が不可欠です。 複雑な統合を効率的に進めるには、組織は多大なリソースを投入し、サードパーティの支援を得る必要がある場合があります。

- 交通パターンの変化

- 企業間の認識不足

セキュリティサービスエッジ市場のセグメンテーション

ソリューション (ZTNA、CASB、SWG、FWaaS)

ZTNA セグメントは、今後数年間で 40% 以上の最高シェアを獲得すると予測されています。 これは、Secure Access Service Edge (SASE) セキュリティ モデルの一部であり、ZTNA とクラウド ネイティブ プラットフォーム内の他のサービスが含まれています。 最近では、ゼロトラスト セキュリティが人気の概念です。 ゼロトラスト ネットワーク アクセス (ZTNA) は、多くの組織がゼロトラストを採用するために目標を再設定した場合でも、効率的なゼロトラスト セキュリティ モデルを確立するための戦術です。 アイデアとしてゼロトラストを達成するための決まったコースはないため、ZTNA は組織内で機能するための正確な構造を組織に提供します。 さらに、世界的にアプリケーションの開発が急増しています。 現在、世界中には約 299 のアプリ ストアがあり、多くの企業が独自のアプリ ストアを立ち上げています。 しかし、アプリの開発や通信フレームワークの作成では、セキュリティが無視されることがよくあります。 ZTNA は、横方向の脅威の移動とデータ損失を無効にして、これらのワークロードの侵害を防ぎ、企業が最初からアプリを保護し、安全にやり取りできるようにします。

組織規模 (大規模組織、中小企業)

大規模組織セグメントは、予測期間中に 60% 以上の最高の市場シェアを獲得すると推定されています。 エッジ コンピューティングの発展とクラウド インフラストラクチャへの移行により、ますます多くの従来のネットワーク設計とセキュリティ モデルが脅威にさらされています。 大企業は、より多くの IT 支出と高度な資格を持つ人材を利用できるため、この市場の現実にすぐに適応します。 さらに、今日のクラウド中心の大企業のユーザー、デバイス、アプリは、リモートで操作するための安全なアクセスを必要としています。 古いシステムは、この種の柔軟性を提供するために必要な帯域幅を処理できません。 この市場のニーズは、あらゆる場所のユーザーとデバイスにエンタープライズレベルのセキュリティを提供する SASE の能力によって支えられています。 したがって、このセグメントの成長は市場の成長をさらに促進すると推定されています。

セキュリティサービスエッジ市場の詳細な分析には、次のセグメントが含まれます。

|

コンポーネント別 |

|

|

ソリューション別 |

|

|

組織規模別 |

|

|

エンドユーザー別 |

|

セキュリティサービスエッジ市場を支配する注目の企業

- NTT Corporation

- 会社概要

- 事業戦略

- 主な製品内容

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- Fujitsu

- NEC Corporation

- SoftBank Corporation

- Palo Alto Networks

- Fortinet, Inc.

- Cloudflare, Inc.

- Netskope, Inc.

- Cato Networks

- Barracuda Networks, Inc.

- Zscaler, Inc.

- Cisco Systems, Inc.

- Proofpoint, Inc.

- Menlo Security

ニュースで

- 2023 年 8 月 3 日: Palo Alto Networks、Orange Business、Orange Cyberdefense が協力して、クラウドネイティブのマネージド セキュリティ アクセス サービス エッジ (SASE) ソリューションを多国籍企業に提供しました。 組織がハイブリッド ワークをサポートし、新しい製品やサービスをクライアントに提供するためにクラウド導入を加速するにつれて、組織のデジタル攻撃対象領域は時間の経過とともに拡大してきました。 業界で最も包括的な AI を活用した SASE ソリューション、アドバイザリーおよびコンサルティング サービス、世界規模のマネージド ネットワーク、セキュリティ、およびデジタル サービスはすべて、新しい提携の下で提供されます。 この製品を利用することで、組織は SASE 変革による投資収益率 (ROI) を向上させることができます。

- 2023 年 10 月 16 日: ネットワーキングとセキュリティの融合を推進する世界的なサイバーセキュリティのパイオニアであるFortinetは、Google Cloud との連携により、SASE ポイントオブプレゼンス (POP) を追加の場所に拡張すると発表しました。 この協力を通じて、フォーティネットは自社の拠点地域に最も近い Google Cloud のグローバル ネットワーク エッジ ロケーションを活用できるようになります。 これらのサイトは、99.99% のサービス可用性と専用相互接続を提供しており、フォーティネットのユニバーサル SASE ソリューションの展開を迅速化するのに役立ちます。

- 2023 年 12 月 19 日: TEPCO Power GridとNTT DATA Group CorporationのNTTグローバルデータセンタージャパンは、東京の印西・白井地区におけるデータセンターの開発・運営を共同で行う新事業を設立することを決定しました。

- 2023年10月11日:サプライチェーンセキュリティに関連するリスクを低減するために、NTT CorporationとNEC Corporationは「セキュリティ透明性コンソーシアム」を設立しました。この連携はNTTとNECによって運営され、最初の参加者はALAXALA Networks Corporation、NTT Data Corporation、FFRI Security, Inc.、Cisco Systems GK、Hitachi, Ltd、Mitsubishi Electric Corporation

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針