当社の信頼できる顧客

Japan Paint and Coating Additives Market (日本の塗料とコーティング添加物市場)調査、規模、傾向のハイライト(予測2026ー2035年)

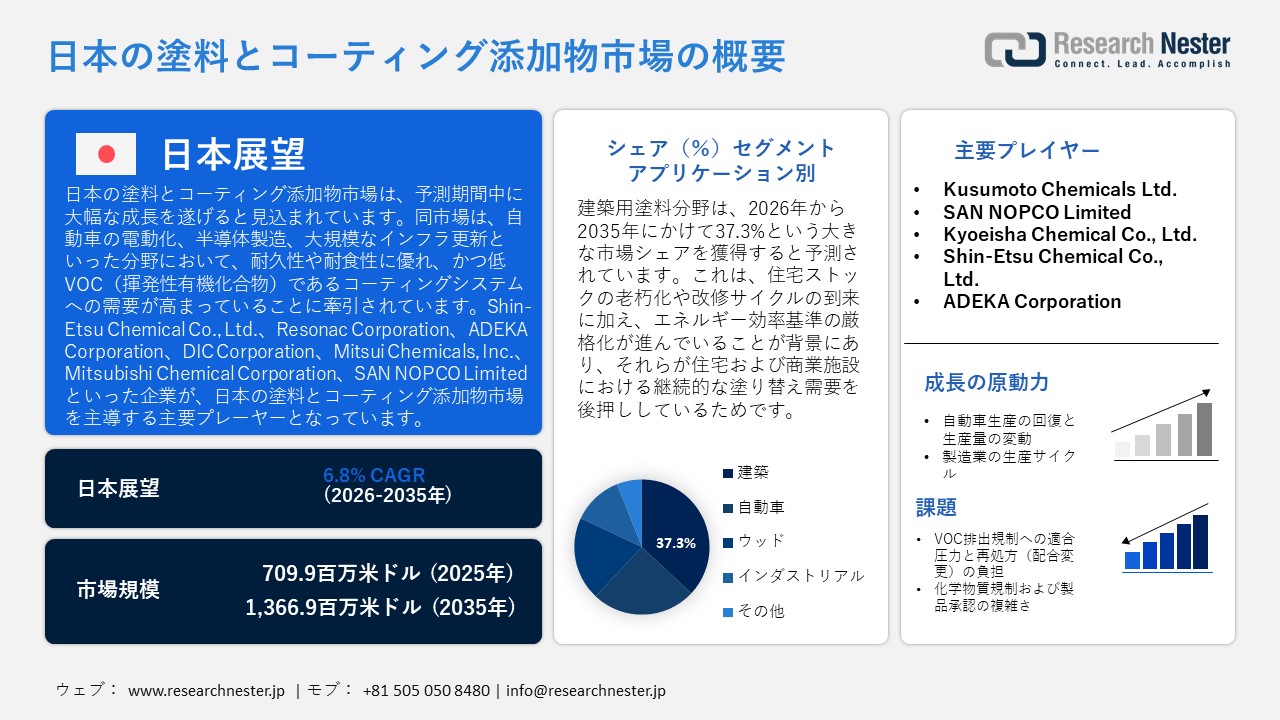

Japan Paint and Coating Additives Market (日本の塗料とコーティング添加物市場)規模は、2025年には709.9百万米ドルを超え、2035年末には1,366.9百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 6.8%で拡大します。2026年にはJapan Paint and Coating Additives Market (日本の塗料とコーティング添加物市場)業界規模は765.8百万米ドルに達すると予測されています。

日本の塗料とコーティング添加物市場は、自動車の電動化、半導体製造、大規模なインフラ更新といった分野において、耐久性、耐食性、および低VOC(揮発性有機化合物)性を備えたコーティングシステムへの需要が高まっていることを背景に、堅調な成長を続けています。この成長は、カーボンニュートラルの実現とグリーントランスフォーメーション(GX)の推進を目指す経済産業省(METI)の取り組みによって大きく後押しされています。これらの政策は、日本の高度な製造業の現場において、環境適合性と高性能を兼ね備えた素材への転換を促進しています。こうした好ましい政策環境は、厳しい環境規制を遵守しつつ、分散性、レオロジー(流動性)制御、密着性、長期耐久性を向上させる特殊コーティング添加剤の普及を後押ししています。

日本塗料工業会(JPMA)の報告によると、国内の塗料生産量は比較的安定して推移しています。2020年の1,486千トンから2021年には1,528千トンへと増加した後、2022年には1,479千トン、2023年には1,470.8千トンへと微減しましたが、自動車、建設、産業の各分野における堅調かつ安定した需要を反映しています。一方で、出荷金額は2020年の6,220億円から、2021年には6,534億円、2022年には6,962億円、2023年には7,379億円へと着実に増加しており、高付加価値な塗料への明確なシフトと価格維持力の高さを示しています。さらに、2022年度のVOC排出量は208,000トンにまで減少しました。これは規制主導による低VOC・水性システムへの移行を裏付けるものであり、活気ある日本の塗料業界において、高度なコーティング添加剤や特殊配合製品への需要をさらに高める要因となっています。

日本の塗料生産・出荷額(2020–2023年)

_1780988561.jpg) 出典:toryo.or.jp

出典:toryo.or.jp

Japan Paint and Coating Additives Market (日本の塗料とコーティング添加物市場): 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

6.8% |

|

基準年市場規模(2025年) |

709.9百万米ドル |

|

予測年市場規模(2026年) |

765.8百万米ドル |

|

予測年市場規模(2035年) |

1,366.9百万米ドル |

|

地域範囲 |

|

Japan Paint and Coating Additives Market (日本の塗料とコーティング添加物市場) – 地域分析

日本の塗料とコーティング添加物市場は、自動車、建設、産業、船舶、エレクトロニクスなど、様々な分野におけるコーティング性能の向上に重要な役割を果たしています。2020年から2026年にかけて、水性塗料や低VOC塗料の普及が需要を牽引してきました。これらの添加剤は、耐久性、分散性、密着性、耐腐食性を向上させます。持続可能で機能的な添加剤の継続的な進歩は、今後の市場成長を後押しすると予想されます。

東京は、強固で多様な製造基盤を背景に、2035年までに日本の塗料とコーティング添加物市場を牽引すると予測されています。東京都が実施した2021年経済センサスによると、東京都には14,861の製造事業所があり、249,577人が雇用され、製造品の出荷額は7.20兆円に達しました。東京の産業構造は、印刷および関連産業が17.6%を占め、次いで金属加工製品が14.6%、生産機械が9.8%となっている。これらの産業では、耐久性、耐腐食性、表面保護、製品品質を確保するために高性能なコーティング剤や添加剤が必要とされており、そのため東京では革新的な塗料およびコーティング添加剤技術に対する継続的な需要が生まれている。

東京の製造業事業所数、2021年

|

産業サブカテゴリー |

事業所の割合(%) |

|

印刷および関連産業 |

17.6 |

|

加工金属製品 |

14.6 |

|

生産機械 |

9.8 |

|

その他の製造業 |

6.9 |

|

プラスチック製品 |

5.7 |

|

その他の19の製造業 |

45.4 |

|

合計 |

100.0 |

出典:spt.metro.tokyo.lg.jp

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Toyota Motor Corporation

- 消費単位(量)

- 塗料とコーティング添加物調達に割り当てられた収益の割合

- 塗料とコーティング添加物への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Honda Motor Co., Ltd.

- 消費単位(量)

- 塗料とコーティング添加物調達に割り当てられた収益の割合

- 塗料とコーティング添加物への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nissan Motor Co., Ltd.

- 消費単位(量)

- 塗料とコーティング添加物調達に割り当てられた収益の割合

- 塗料とコーティング添加物への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mitsubishi Motors Corporation

- 消費単位(量)

- 塗料とコーティング添加物調達に割り当てられた収益の割合

- 塗料とコーティング添加物への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mazda Motor Corporation

- 消費単位(量)

- 塗料とコーティング添加物調達に割り当てられた収益の割合

- 塗料とコーティング添加物への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sony Group Corporation

- 消費単位(量)

- 塗料とコーティング添加物調達に割り当てられた収益の割合

- 塗料とコーティング添加物への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Panasonic Holdings Corporation

- 消費単位(量)

- 塗料とコーティング添加物調達に割り当てられた収益の割合

- 塗料とコーティング添加物への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Hitachi, Ltd.

- 消費単位(量)

- 塗料とコーティング添加物調達に割り当てられた収益の割合

- 塗料とコーティング添加物への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Komatsu Ltd.

- 消費単位(量)

- 塗料とコーティング添加物調達に割り当てられた収益の割合

- 塗料とコーティング添加物への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mitsubishi Heavy Industries, Ltd.

- 消費単位(量)

- 塗料とコーティング添加物調達に割り当てられた収益の割合

- 塗料とコーティング添加物への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

Japan Paint and Coating Additives Market (日本の塗料とコーティング添加物市場):成長要因と課題

Japan Paint and Coating Additives Market (日本の塗料とコーティング添加物市場)の成長要因ー

- 自動車生産の回復と生産量の変動:日本の自動車産業は、新車製造(OEM)、補修塗装、および車体下部保護といった用途で使用される塗料用添加剤に対し、引き続き安定した需要をもたらしています。2024年の国内新車販売台数は4,421,494台に達し、生産およびアフターマーケットの両分野において塗料が継続的に消費されていることを示しています。同産業は日本の国内総生産(GDP)の2.9%、製造業GDPの13.9%を占めており、上流工程の化学資材との密接な関係がうかがえます。また、同セクターは全就業者の8.3%にあたる5.58百万人を雇用しており、こうした雇用規模が車両の生産・メンテナンスのサイクルを支え、結果として、耐食性、耐久性、表面仕上げ用添加剤への安定した需要を創出しています。

日本における新車販売台数(2021年~2024年)

|

カテゴリ |

2021年 |

2022年 |

2023年 |

2024年 |

|

新車販売総数 |

4,448,340 |

4,201,320 |

4,779,086 |

4,421,494 |

|

乗用車 |

3,675,698 |

3,448,297 |

3,992,727 |

3,725,200 |

|

トラック |

765,762 |

747,543 |

777,949 |

686,197 |

|

バス |

6,880 |

5,480 |

8,410 |

10,097 |

|

軽自動車販売 |

1,652,522 |

1,638,136 |

1,744,919 |

1,557,868 |

|

ハイブリッド車(HV)の販売 |

1,441,487 |

1,467,683 |

1,868,625 |

2,040,181 |

|

電気自動車(EV)の販売台数 |

21,693 |

58,813 |

88,535 |

59,736 |

出典:trade.gov

- 産業製造の生産サイクル:日本の産業分野における塗料用添加剤の需要は、特に機械、輸送用機器、金属製品といった分野の製造生産サイクルと密接に関連しています。経済産業省の鉱工業生産指数によれば、製造業全体の生産量は2020年を基準値100.0(指数値は相対的な変化を示す単位のない指標であり、絶対的な生産量ではありません)とした場合、2025年には約100.9まで上昇すると予測されています。この傾向は、パンデミックによる混乱を経て、概ね安定した回復軌道にあることを示しています。同指数は、中期的に安定化へ向かう傾向を示しており、構造的な衰退ではなく、制御された範囲内での景気循環的な調整が行われていることを示唆しています。こうした安定性は、輸出主導型の自動車産業や金属加工産業において、工業用塗料および添加剤への堅調な需要を支えています。

当社のJapan Paint and Coating Additives Market (日本の塗料とコーティング添加物市場)調査によると、以下はこの市場の課題です。

- VOC排出規制への対応と配合変更(リフォーミュレーション)の負担:日本では、大気汚染防止法や環境省の関連施策の下、VOC(揮発性有機化合物)に関する規制枠組みがますます厳格化しています。塗料用添加剤メーカーは、溶剤系配合を最小限に抑えるよう絶えず圧力を受けており、分散剤、消泡剤、レベリング剤などの継続的な配合変更を余儀なくされています。こうした変更は、工業用途における塗料の性能基準を維持しつつ行う必要があるため、開発サイクルの長期化や、規制適合性試験にかかるコストの増大を招いています。

- 化学物質規制と製品承認の複雑さ:化学物質の審査及び製造等の規制に関する法律(化審法)や関連する規制枠組みを含む日本の化学物質管理制度は、塗料用添加剤に使用される原材料に対して厳格な評価要件を課しています。メーカーは、製品を市場に投入する前に、毒性スクリーニング、輸入制限、有害性分類規制への適合を確保する義務を負っています。その結果、承認までの期間が長期化し、高性能塗料システム向けの新しい化学組成を持つ添加剤を導入する際の柔軟性が制限されることになります。

この市場の主要な成長要因のいくつかを理解します。

Japan Paint and Coating Additives Market (日本の塗料とコーティング添加物市場)のセグメンテーション

アプリケーション別(建築、自動車、木材、工業)

日本の塗料とコーティング添加物市場において、建築分野は2035年末までに37.3%の収益シェアを占めると予測されています。この成長を支えているのは、住宅ストックの老朽化、継続的な改修サイクル、そして段階的に厳格化する省エネ規制といった要因であり、これらが住宅や商業施設における定期的な塗り替え需要につながっています。こうした底堅い需要は、主要企業の業績からも裏付けられており、日本国内全体で建築用コーティング製品が安定的に消費されていることが示されています。具体的には、Nippon Paint Holdingsは2025年度の売上収益を1,774,231百万円と発表しました(2024年度は1,638,720百万円)。また、Kansai Paintは2025年度の売上高を5,898億円と報告し、Toyo Ink SC Holdingsは2023年度の売上高を238,235百万円と公表しており、いずれも建築関連コーティングへの安定した需要を示しています。

タイプ別(レオロジー制御剤、分散剤、レベリング剤、消泡剤、密着性向上剤)

日本の塗料とコーティング添加物市場におけるレオロジー制御剤は、環境規制の強化に伴う水性、低VOC、およびハイソリッド(高固形分)コーティングシステムへの移行から主に影響を受けています。日本における排出基準の厳格化やグリーンビルディング(環境配慮型建築)に関する義務化の動きは、溶剤系コーティングからの転換を促しており、その結果、粘度制御、耐ダレ性(タレ防止)、および施工安定性に対する需要が高まっています。さらに、工業用途のユーザーの間では、自動化された高効率な生産プロセスにおいて、スプレー適性、顔料の分散安定性、および塗膜の均一性を向上させるために、高度なレオロジー調整剤の採用が進んでいます。

当社のJapan Paint and Coating Additives Market (日本の塗料とコーティング添加物市場)に関する詳細な分析には、以下のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

アプリケーション別 |

|

|

タイプ別 |

|

Japan Paint and Coating Additives Market (日本の塗料とコーティング添加物市場)を席巻する企業:

日本の塗料とコーティング添加物市場は、最先端の水性技術、低VOC配合、高性能分散剤、シリコーン系表面改質剤、レオロジー制御添加剤、消泡剤、持続可能なコーティングソリューションに投資する企業によって支配されています。市場をリードする企業は、継続的な研究開発、環境に優しい配合、ナノテクノロジーで強化された添加剤、デジタル製造技術、そして自動車、産業、建設、エレクトロニクス、海洋用途など、さまざまな分野で耐久性、耐候性、防錆性、流動性、レベリング性、そして総合的なコーティング効率を高める特殊添加剤を通じて、その地位を確固たるものにしています。以下は、日本の塗料とコーティング添加物市場で事業を展開する主要企業のリストです。

Japan Paint and Coating Additives Market (日本の塗料とコーティング添加物市場)の主要プレイヤーは、以下の通りです。

- Kusumoto Chemicals Ltd. (Osaka)

- SAN NOPCO Limited (Tokyo)

- Kyoeisha Chemical Co., Ltd. (Osaka)

- Shin-Etsu Chemical Co., Ltd. (Tokyo)

- ADEKA Corporation (Tokyo)

- DIC Corporation (Tokyo)

- Mitsubishi Chemical Corporation (Tokyo)

- Resonac Corporation (Tokyo)

- Asahi Kasei Corporation (Tokyo)

- Mitsui Chemicals, Inc. (Tokyo)

以下は、Japan Paint and Coating Additives Market (日本の塗料とコーティング添加物市場)における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2024年12月、Resonac Corporationは、有機インターポーザー上に1.5μmという極めて細い銅回路を形成できる高解像度感光性フィルムを発表しました。この画期的な技術は、精密樹脂・ポリマー技術をさらに強化し、次世代エレクトロニクス、機能性材料、特殊コーティングの開発を促進します。また、コーティングおよび添加剤用途における高性能材料に関するレゾナックの専門性をさらに高めます。

- 2024年3月、Shin-Etsu Chemicalは、乳化剤を必要としない業界初の水性速硬化型シリコーン樹脂であるKRW-6000シリーズを発表しました。塗料・コーティング用途向けに開発されたこの製品は、優れた耐候性、耐熱性、塗膜形成能を発揮すると同時に、有機溶剤を必要としません。この革新的な技術は、低VOCで環境に優しい配合を促進し、コーティング用途における温室効果ガス排出量の削減に貢献します。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針