日本の鉄道用電池市場調査レポート:バッテリータイプ別(鉛蓄電池、VRLA、リチウムイオン、ニッケルカドミウム、ニッケル水素、燃料電池/先進バッテリー)、車両タイプ、用途、容量(Ah/kWhバンド); コンポーネント別; 最終用途別; 販売チャネル別; 設置場所別; 電源別; 安全性別; - 日本の需要と供給の分析、成長予測、統計レポート2026―2035年

当社の信頼できる顧客

日本の鉄道用電池市場調査、規模、傾向のハイライト(予測2026ー2035年)

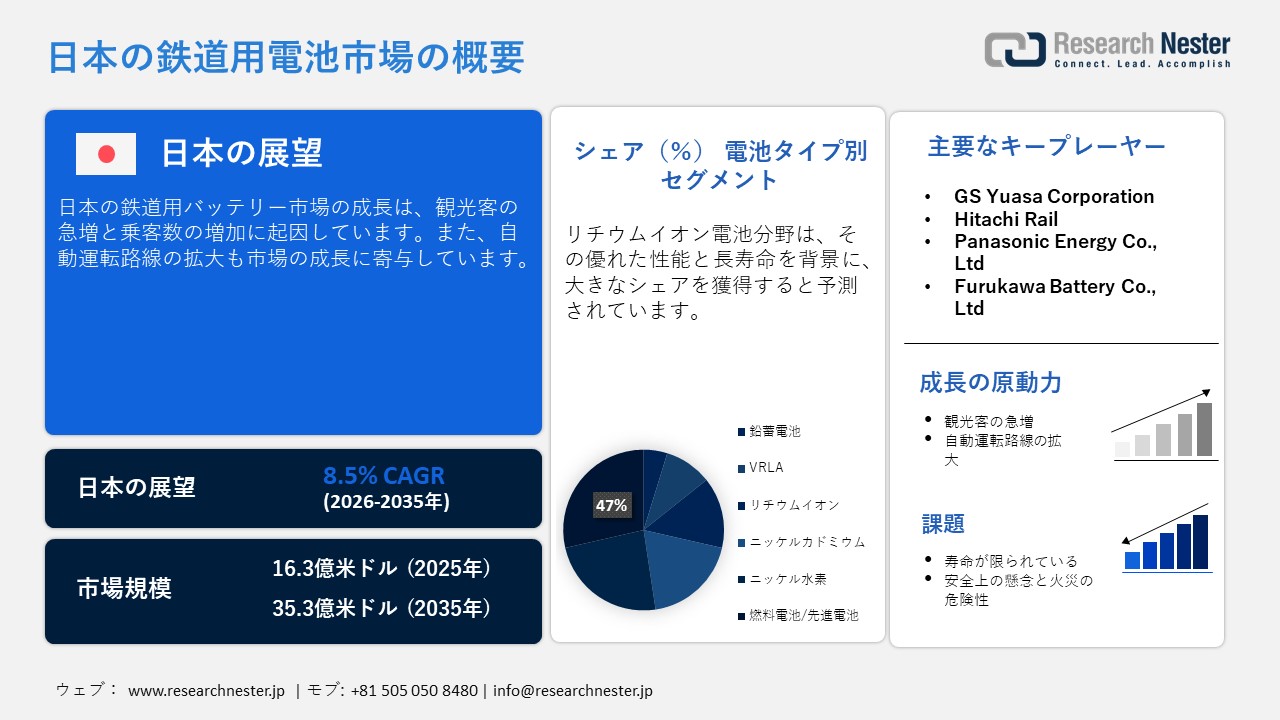

日本の鉄道用電池市場規模は、2025年には16.3億米ドルを超え、2035年末には35.3億米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 8.5%で拡大します。2026年には、日本の鉄道用電池市場の業界規模は17.7億米ドルに達すると予測されています。

市場の成長は、都市内移動需要の急増に対応するため、都市鉄道システムへの投資が急増したことに起因しています。各都市が効率的で渋滞のない公共交通機関を推進する中、鉄道事業者は緊急時のバックアップや回生エネルギー貯蔵のための車両や最新のバッテリーシステムの開発を進めています。こうした広範な拡大と継続的な近代化サイクルが相まって、都市部全体で信頼性が高く長寿命の鉄道用バッテリーの需要が高まっています。

国内外の多くの企業が日本の市場に投資しています。日本は世界でも最先端の鉄道エコシステムを有しています。最新の自動化システムや回生エネルギー技術を備えた広範な高速鉄道網が存在するため、長寿命のバッテリーソリューションが求められています。同様に、政府はエネルギー効率の向上と低排出ガス輸送の実現に取り組んでいます。また、車両の更新サイクルが頻繁に行われ、地下鉄への投資の増加も、鉄道用バッテリーに対する複数年にわたる安定した需要を生み出しています。

日本の鉄道用電池市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

8.5% |

|

基準年市場規模(2025年) |

16.3億米ドル |

|

予測年市場規模(2026年) |

17.7億米ドル |

|

予測年市場規模(2035年) |

35.3億米ドル |

日本の鉄道用電池市場 – 地域分析

日本の鉄道用電池市場:地域別分析

日本市場は、政府の鉄道近代化への取り組みを背景に、驚異的な成長を遂げています。日本における市場の成長は、主要都市圏における自動列車運行(ATO)の拡大も一因となっています。ATOでは、ブレーキシステムなどに信頼性の高い車載電源システムが求められます。さらに、政府は2050年までにカーボンニュートラルを目指す方針を掲げており、エネルギー効率の高い鉄道システムへの移行を加速させています。バッテリー駆動の機関車の導入が増加し、様々な車両基地におけるディーゼル燃料への依存度を低減する取り組みが進められています。

東京の市場は、国内で最も人口密度の高い通勤者を背景に急速に拡大しています。東京は都市鉄道システムにおいて最も利用者数が多く、様々な列車制御システムや非常時機能への信頼性の高いバックアップ電源ソリューションが求められています。鉄道車両の大規模な更新も、新型バッテリーの導入を促進しています。東京は、気候変動への耐性を高めるため、ゼロエミッションモビリティに多大な努力を払っており、回生バックアップ用リチウムイオン技術の導入が加速しています。東京では、観光客の大幅な流入と、混雑緩和のための列車運行本数の増加が見られます。

大阪の鉄道バッテリー市場も成長を加速させており、鉄道における様々な近代化計画の支援を受けています。特に郊外や都市間を結ぶ交通量の多い路線では、様々な業務を遂行するための信頼性の高い車載バッテリーシステムに対する需要が堅調に推移しています。さらに、2025年に開催される大阪・関西万博という大規模インフラプロジェクトは、運行周期の短縮を目指し、運行会社に運行本数の増加を促しています。さらに、大阪市が公共交通機関における二酸化炭素排出量の削減とエネルギー効率の向上に重点を置いていることも、ハイブリッド型やメンテナンスの少ないバッテリー技術の需要を刺激しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

主要エンドユーザー企業(消費量別)

- East Japan Railway Company

- 消費ユニット(数量)

- 鉄道用電池医薬品調達に割り当てられた収益の割合

- 鉄道用電池医薬品の支出 - 米ドル換算

- 国内消費と輸出(金額別および数量別)

- West Japan Railway Company

- 消費ユニット(数量)

- 鉄道用電池医薬品調達に割り当てられた収益の割合

- 鉄道用電池医薬品の支出 - 米ドル換算

- 国内消費と輸出(金額別および数量別)

- Central Japan Railway Company

- 消費ユニット(数量)

- 鉄道用電池医薬品調達に割り当てられた収益の割合

- 鉄道用電池医薬品の支出 - 米ドル換算

- 国内消費と輸出(金額別および数量別)

- JR Kyushu

- 消費ユニット(数量)

- 鉄道用電池医薬品調達に割り当てられた収益の割合

- 鉄道用電池医薬品の支出 - 米ドル換算

- 国内消費と輸出(金額別および数量別)

- JR Hokkaido

- 消費ユニット(数量)

- 鉄道用電池医薬品調達に割り当てられた収益の割合

- 鉄道用電池医薬品の支出 - 米ドル換算

- 国内消費と輸出(金額別および数量別)

- JR Shikohu

- 消費ユニット(数量)

- 鉄道用電池医薬品調達に割り当てられた収益の割合

- 鉄道用電池医薬品の支出 - 米ドル換算

- 国内消費と輸出(金額別および数量別)

- JR Freight

- 消費ユニット(数量)

- 鉄道用電池医薬品調達に割り当てられた収益の割合

- 鉄道用電池医薬品の支出 - 米ドル換算

- 国内消費と輸出(金額別および数量別)

- Tokyo Metro

- 消費ユニット(数量)

- 鉄道用電池医薬品調達に割り当てられた収益の割合

- 鉄道用電池医薬品の支出 - 米ドル換算

- 国内消費と輸出(金額別および数量別)

- Osaka Metro

- 消費ユニット(数量)

- 鉄道用電池医薬品調達に割り当てられた収益の割合

- 鉄道用電池医薬品の支出 - 米ドル換算

- 国内消費と輸出(金額別および数量別)

- Kintetsu Railway

- 消費ユニット(数量)

- 鉄道用電池医薬品調達に割り当てられた収益の割合

- 鉄道用電池医薬品の支出 - 米ドル換算

- 国内消費と輸出(金額別および数量別)

日本の鉄道用電池市場:成長要因と課題

日本の鉄道用電池市場:成長要因と課題

- 観光客の急増と旅客数の増加:日本では国際観光が力強い回復を見せており、これが市場成長の強力な触媒となっています。日本を訪れる観光客数は2022年の380万人から2023年には2,510万人へと大幅に増加し、世界でも有数の急速な回復を示しています。この観光客数の劇的な増加は、地域鉄道網への機能追加の必要性を増大させています。安全性と運行効率を維持するため、鉄道事業者は緊急時のバックアップとして活用される最新のバッテリーシステムへの投資を進めています。観光客の急増は、堅牢な鉄道インフラの必要性をさらに高めています。

日本への外国人旅行者数(2014年~2023年)

|

年 |

訪問者数(百万人) |

|

2014年 |

13.4 |

|

2015年 |

19.7 |

|

2016年 |

24.0 |

|

2017年 |

28.7 |

|

2018年 |

31.2 |

|

2019年 |

31.9 |

|

2020年 |

4.1 |

|

2021年 |

0.2 |

|

2022年 |

3.8 |

|

2023年 |

25.1 |

出典:JNTO

自動運転・無人運転の鉄道路線の拡大:日本では、無人運転・自動運転列車運行への急速な移行が進んでいます。これらのシステムは、自動化技術と最新の安全機能を支える信頼性の高い車載電源ソリューションに大きく依存しています。日本では、専用のプラットホームドアや地下通路を備えたATO(自動運転)の導入が都市部だけでなく地域ネットワークにも拡大しています。自動運転システムには、通信モジュールや車載コンピューターなどに途切れることのない電力供給が必要です。ATOの拡大は、安全で信頼性の高い列車運行に不可欠な高性能鉄道バッテリーの需要を牽引しています。

日本の鉄道路線の自動化レベル、2022年

|

ATOレベル |

タイプ |

日本の路線 |

例の行 |

|

ゴア2 |

半自動(STO) |

30 |

丸ノ内線、つくばエクスプレス |

|

ゴア3 |

無人運転(DTO) |

1 |

ディズニーリゾートライン |

|

ゴア4 |

無人(UTO) |

9 |

ゆりかもめ、ポートライナー |

出典:鉄道総研

当社の日本の鉄道用電池市場調査によれば、当該市場における課題は以下のとおりです。

- 寿命の限界と劣化の問題:バッテリーは、時折の極端な気温変化や充電サイクルにより、時間の経過とともに徐々に容量が低下します。この国では、夏は湿度が高く暑い一方、冬は寒いため、バッテリーの劣化が加速し、事業者は定期的な交換計画を立てる必要があります。ライフサイクルコストを管理しながら安定した性能を確保することは、依然として大きな課題です。

- 安全性への懸念と火災リスク:リチウムイオンバッテリーはエネルギー密度が高く、熱暴走や不適切なメンテナンスのリスクなど、多くの安全上の課題を抱えています。また、人口密度の高い都市部では、バッテリー関連の事故の影響が拡大します。事業者は厳格な安全プロトコルと監視システムを導入していますが、これが複雑さとコストの増加につながっています。

日本の鉄道用電池市場のセグメンテーション

電池タイプ別セグメント分析

リチウムイオン電池セグメントは、予測期間中にシェアの47%を占めると予測されています。この成長は、従来の電池に比べてリチウムイオン電池が優れた性能と長寿命であることに起因しています。鉄道業界では、高速充電と高いパワーウェイトレシオを実現するリチウムイオンシステムを、先進的なハイブリッド機関車に搭載しています。さらに、世界的な電化のトレンドと鉄道近代化への継続的な投資により、事業者はリチウムイオン代替電池への移行を迫られています。

最終用途セグメント分析

旅客鉄道輸送セグメントは、シェアの55%を占めると予測されています。このセグメントの成長は、旅客列車の急速な近代化と、エネルギー効率向上のための電池式システムの導入急増に起因しています。旅客列車は、HVAC(暖房換気空調)や自動ドアなど、様々な補助負荷に電力を供給するために最新のバッテリーシステムに依存しており、これらの負荷は、鉄道インフラのスマート化とデジタル接続への移行に伴い拡大しています。さらに、世界各国政府は持続可能な公共交通機関を重視しています。

当社の日本の鉄道用電池市場の詳細な分析には、以下のセグメントが含まれています。

|

セグメント |

サブセグメント |

|

電池の種類別 |

|

|

安全別 |

|

|

技術別 |

|

|

アプリケーション別 |

|

|

容量別(Ah / kWhバンド) |

|

|

コンポーネント別 |

|

|

最終用途別 |

|

|

販売チャネル別 |

|

|

設置場所別 |

|

|

電源別 |

|

日本の鉄道用電池市場を席巻する企業:

国内の様々な鉄道事業者は、次世代鉄道システムにおける拡大するビジネスチャンスを活かすため、最新のバッテリー技術を導入しています。先進的な鉄道会社は、国内のバッテリーイノベーターと提携し、先進的な列車向けに長寿命で安全性を高めた電源ソリューションの開発を加速させています。有力な市場プレーヤーは、最新の固体電池モジュールとリチウムイオン電池に多額の投資を行っています。メーカーとシステムインテグレーターの活発な連携により、スマート鉄道車両全体にわたる次世代バッテリープラットフォームの導入がさらに加速しています。

日本の鉄道用電池市場における主要プレーヤーは以下のとおりです。

- GS Yuasa Corporation (Kyoto)

- Toshiba Infrastructure Systems & Solutions Corporation (Tokyo)

- Hitachi Rail (Tokyo)

- Panasonic Energy Co., Ltd (Osaka)

- Furukawa Battery Co., Ltd

日本の鉄道用電池市場における各社の事業領域は以下の通りです。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- Toshibaは2025年11月、鉄道車両向けにカスタマイズされた新型高出力電池モジュールの開発を発表しました。このモジュールはSCiB™リチウムイオン電池セルを採用し、従来品と比較して約3倍の電力密度/出力を実現するとされています。

- Hitachi Rail は2024年5月、英国のパートナーと共同で、新型バッテリー駆動の都市間列車の試験運行を開始しました。この試験運行では、ディーゼルエンジンをバッテリーシステムに置き換えて駆動させるもので、バッテリー列車技術の実用化に向けた具体的な一歩となります。

目次

関連レポート

レポートで回答された主な質問

質問: 日本の鉄道用電池市場はどのくらいの規模ですか?

回答: 2026年には、日本の鉄道用電池市場は17億7,000万米ドルに達すると予想されています。

質問: 日本の鉄道用電池市場の見通しは何ですか?

回答: 日本の鉄道用電池市場規模は2025年に16億3,000万米ドルと評価され、2026年から2035年にかけて年平均成長率8.5%で拡大し、2035年には35億3,000万米ドルに達すると予測されています。

質問: 日本の鉄道用電池市場を支配している主要プレーヤーはどれですか?

回答: 主要企業としては、GSユアサコーポレーション(京都)、東芝インフラシステムズ株式会社(東京)、日立レール株式会社(東京)、パナソニック エナジー株式会社(大阪)、古河電池株式会社などが挙げられます。

質問: 2035年までに日本の鉄道用電池市場を牽引すると予想されるどんなセグメントですか?

回答: リチウムイオン電池セグメントは、予測期間中に 47% のシェアを獲得すると予測されています。

質問: 日本の鉄道用電池市場の最新動向・進歩は何ですか?

回答: 日本の鉄道用電池市場は、従来の鉛蓄電池から高密度リチウムイオン電池への移行を背景に、電気自動車やハイブリッド車両の普及に伴い急速に発展しています。500~800kWhの大容量バッテリーパックの登場により、非電化路線での運行が可能になり、ディーゼル燃料の使用量を削減し、日本の脱炭素化目標達成に貢献しています。また、モジュール式でコンパクトなバッテリー設計により、成熟した日本の鉄道網における既存車両の改造も容易になっています。GSユアサ、東芝、パナソニック エナジー、日立レールシステムズなどの企業による強力な研究開発に支えられたこれらのイノベーションは、日本の鉄道をよりクリーンで効率的な運行へと導いています。