当社の信頼できる顧客

Japan GaN and SiC Power Semiconductor Market (日本のGaNおよびSiCパワー半導体市場)調査、規模、傾向のハイライト(予測2026ー2035年)

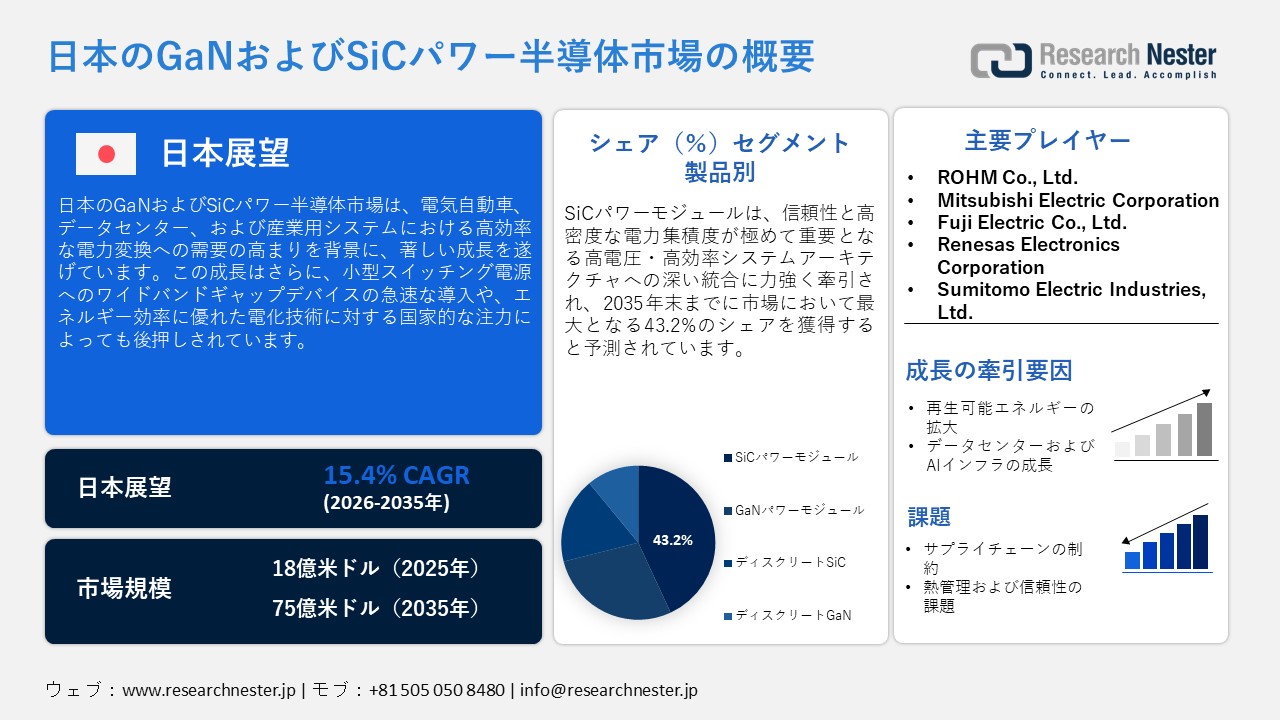

Japan GaN and SiC Power Semiconductor Market (日本のGaNおよびSiCパワー半導体市場)規模は、2025年には18億米ドルを超え、2035年末には75億米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 15.4%で拡大します。2026年にはJapan GaN and SiC Power Semiconductor Market (日本のGaNおよびSiCパワー半導体市場)業界規模は20百万米ドルに達すると予測されています。

日本のGaNおよびSiCパワー半導体市場は、自動車分野の電動化やエネルギー効率に優れた産業用自動化システムの導入拡大に伴い、今後10年間で飛躍的な成長を遂げることが見込まれています。国内メーカー各社は、従来のシリコン部品に取って代わるものとして、これらワイドバンドギャップ半導体技術への大規模な投資を行っています。これは、GaNやSiCが優れた高耐圧性能、高速なスイッチング速度、そして強化された熱管理能力を提供するためです。こうした背景の中、米国国際通商局(ITA)は2025年11月、2024年における日本の電気自動車(EV)販売台数が59,736台に達し、国内の新車販売総数の約1.35%を占めたと発表しました。同時に、環境意識の高まり、燃料価格の上昇、そして電動化に向けた政府の支援策もまた、市場の長期的な発展を後押ししています。日本政府は、2030年までにEV充電インフラを15万基まで拡充することを目指しており、さらに2035年までには新車乗用車販売のすべてをEVとするという国家目標を掲げています。これにより、GaNおよびSiCパワー半導体の成長潜在力は一層高まることになります。

さらに、日本のGaNおよびSiCパワー半導体市場は、グリーン技術イニシアチブや持続可能なエネルギーグリッド構築に向けた政府の強力な後押しに加え、自動車大手やエレクトロニクス企業によって確立された強固な国内サプライチェーンという恩恵も受けています。2025年5月時点で、経済産業省(METI)が公式に発表したデータによると、「経済安全保障推進法」に基づき半導体サプライチェーンの強靭化に向けた支援が強化されており、特にパワー半導体、半導体材料、および製造装置に重点が置かれています。同時に、この政策は先進的なSiCパワー半導体への大規模投資を特に優先しており、その主たる目的は、国際競争力の強化および「グリーン・トランスフォーメーション(GX)」に向けた取り組みの支援にあります。また経済産業省は、最先端の半導体技術に投資を行う企業を対象とした認定・補助金制度を導入しており、認定されたプロジェクトには数十億円規模の財政支援が提供されるなど、国内市場の成長を強力に後押しする体制が整えられています。

Japan GaN and SiC Power Semiconductor Market (日本のGaNおよびSiCパワー半導体市場): 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

15.4% |

|

基準年市場規模(2025年) |

18億米ドル |

|

予測年市場規模(2026年) |

20億米ドル |

|

予測年市場規模(2035年) |

75億米ドル |

|

地域範囲 |

|

Japan GaN and SiC Power Semiconductor Market (日本のGaNおよびSiCパワー半導体市場) – 地域分析

東京は、日本のGaNおよびSiCパワー半導体市場における、主要な意思決定および調整の拠点としての地位を確立しています。企業の多くが本社やアプリケーション設計センターをこの地に集中させており、特にデータセンター、通信インフラ、産業用電力システムで使用されるパワーエレクトロニクスに関連する拠点が顕著です。さらに東京は、半導体企業、自動車の電動化プログラム、そしてエネルギー効率の向上を目的とした政府主導の取り組みの間で、強力な連携を促進する役割も担っています。例えば、2026年3月には、MoUがROHM、Mitsubishi Electric、JIP、およびTBJ Holdingsとの間で覚書(MoU)を締結し、各社の半導体およびパワーデバイス事業の統合に向けた協議を開始しました。この動きは、ToshibaとROHMによる以前からの連携の延長線上にあり、経済産業省からも半導体の安定供給確保に向けた取り組みの一環として認められています。これにより、市場の健全な成長を支える基盤が整いつつあります。

京都は、先進的なエレクトロニクス関連企業が密集していることを背景に、企業戦略、デバイス設計、および部品統合の拠点として、日本のGaNおよびSiCパワー半導体市場に多大な貢献をしています。同市に集約されたエコシステムにより、半導体エンジニアと産業設計チームとの間で、即座かつ密接な連携が可能となっています。2025年3月には、ROHMがTOLLパッケージを採用した同社の「EcoGaN™」シリーズ(650V GaN HEMT)が、村田パワーソリューションズの5.5kW級AIサーバー用電源に採用されたと発表しました。これらのデバイスは、高速スイッチング、低損失、および小型化を実現しており、AIサーバーの電力需要の増大に対応するために求められる、さらなる高効率化と高電力密度化を可能にします。このように京都は、ワイドバンドギャップ半導体の研究におけるエンジニアリングの中核拠点として機能しており、電気自動車(EV)のパワートレインや、高電力密度が求められる民生用急速充電器に関連する知的財産や契約仕様の管理・調整を担っています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Toyota Motor Corporation

- 消費単位(量)

- GaNおよびSiCパワー半導体調達に割り当てられた収益の割合

- GaNおよびSiCパワー半導体への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- DENSO Corporation

- 消費単位(量)

- GaNおよびSiCパワー半導体調達に割り当てられた収益の割合

- GaNおよびSiCパワー半導体への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Hitachi Ltd.

- 消費単位(量)

- GaNおよびSiCパワー半導体調達に割り当てられた収益の割合

- GaNおよびSiCパワー半導体への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Panasonic Holdings Corporation

- 消費単位(量)

- GaNおよびSiCパワー半導体調達に割り当てられた収益の割合

- GaNおよびSiCパワー半導体への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Fujitsu Limited

- 消費単位(量)

- GaNおよびSiCパワー半導体調達に割り当てられた収益の割合

- GaNおよびSiCパワー半導体への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- NTT Group

- 消費単位(量)

- GaNおよびSiCパワー半導体調達に割り当てられた収益の割合

- GaNおよびSiCパワー半導体への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- East Japan Railway Company

- 消費単位(量)

- GaNおよびSiCパワー半導体調達に割り当てられた収益の割合

- GaNおよびSiCパワー半導体への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Tokyo Electric Power Company Holdings

- 消費単位(量)

- GaNおよびSiCパワー半導体調達に割り当てられた収益の割合

- GaNおよびSiCパワー半導体への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mitsubishi Heavy Industries

- 消費単位(量)

- GaNおよびSiCパワー半導体調達に割り当てられた収益の割合

- GaNおよびSiCパワー半導体への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- SoftBank Corp.

- 消費単位(量)

- GaNおよびSiCパワー半導体調達に割り当てられた収益の割合

- GaNおよびSiCパワー半導体への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

Japan GaN and SiC Power Semiconductor Market (日本のGaNおよびSiCパワー半導体市場):成長要因と課題

Japan GaN and SiC Power Semiconductor Market (日本のGaNおよびSiCパワー半導体市場)の成長要因ー

- 再生可能エネルギーの拡大:日本における太陽光発電、風力発電、および蓄電システムの成長は、高効率なパワーエレクトロニクスに対する需要を一貫して押し上げています。SiC(炭化ケイ素)ベースのインバータやコンバータは、エネルギー損失を低減しシステム効率を向上させるため、日本のGaN(窒化ガリウム)およびSiCパワー半導体市場にとって収益性の高い事業環境を創出しています。こうした背景の中、国際エネルギー機関(IEA)が発表した記事によると、2022年における日本の「現代的な再生可能エネルギー」の最終エネルギー消費全体に占める割合は9.26%近くに達しました。これは、過去20年間で約150%という力強い長期的な成長を遂げたことを示しています。また同記事では、発電量の観点から見ると、2023年に再生可能エネルギーが日本の電力供給の22.8%を担ったことにも言及しています。その内訳は、太陽光発電が49%、水力発電が43%と大半を占め、風力発電や地熱発電はより小さなシェアにとどまりました。これは、2012年以降の政策支援を受けた太陽光発電の急速な拡大を反映したものであり、市場全体の成長に好影響をもたらしています。

- データセンターおよびAIインフラの成長:日本国内では、AI、クラウドコンピューティング、およびデータセンターに対する堅調な需要が見られており、これに伴い効率的な電力管理へのニーズが高まっています。こうした状況において、GaNおよびSiCデバイスは、より高い電力密度、発熱量の低減、そして低エネルギー消費を実現します。そのため、信頼性が高くエネルギー効率に優れた電力変換を必要とする現代のサーバーファームにとって、極めて適したソリューションとなっています。例えば、2024年10月には、経済産業省(METI)と総務省(MIC)が共同で「中間とりまとめ3.0」を公表しました。同報告書では、急速なデジタル化やAIの拡大に伴い、強靭かつ安全なデータセンターを確保することの重要性が強調されています。さらに同報告書は、データセンターの立地を分散化させることの重要性を説いており、これによりエネルギーおよび通信のセキュリティ強化を図るとともに、インフラ開発のリーダーとして位置づけられる企業の育成を促進しています。こうした動きは、GaNおよびSiCパワー半導体市場全体に恩恵をもたらすものと考えられます。

当社のJapan GaN and SiC Power Semiconductor Market (日本のGaNおよびSiCパワー半導体市場)調査によると、以下はこの市場の課題です。

- サプライチェーンの制約と原材料への依存:日本のGaNおよびSiC半導体サプライチェーンは、高品質な原材料の入手が限られていることや、特定の海外専門サプライヤーへの依存度が高いことに起因する、深刻な課題に直面しています。SiC基板は世界中のごく一部の企業によって特殊な工程を経て製造されているため、生産規模を拡大する上でボトルネックが生じています。一方、GaNエピタキシャルウェハの製造においても、高度に管理されたプロセスや特殊な原材料の投入が不可欠となっています。このように供給元が特定の企業に集中している状況は、地政学的リスク、貿易規制、および価格変動に対する脆弱性を高める要因となっています。同国の国内産業エコシステムは依然として発展途上の段階にあり、その結果、輸入資材や機器への依存度が極めて高くなっています。したがって、こうした制約が存在することでリードタイムの長期化や生産の遅延を招く恐れがあり、電気自動車(EV)、再生可能エネルギーシステム、およびデータセンター用途において必要とされる急速な事業拡大の妨げとなっています。

- 高出力用途における熱管理および信頼性の課題:GaNおよびSiCパワー半導体は優れた電力効率を提供しますが、極めて過酷な動作条件下における熱管理や長期的な信頼性という点では、依然として技術的な課題を抱えています。SiCデバイスは高電圧かつ高温の環境下で動作するため、デバイスの劣化を防ぐには高度なパッケージング技術や冷却ソリューションが不可欠です。一方、GaNデバイスは一般的に高周波数帯域において高い効率を発揮しますが、高負荷がかかる状況下では、ゲートの不安定化や絶縁破壊といった信頼性上の懸念が生じる可能性があります。さらに、自動車や産業機器の分野においては、長期間にわたる動作寿命が極めて重要な要素であり、わずかな故障率であっても、その採用拡大を阻む要因となり得ます。したがって、こうした技術的な課題がミッションクリティカルなシステムへの普及展開を遅らせることとなり、日本のGaNおよびSiCパワー半導体市場の成長に悪影響を及ぼしています。

この市場の主要な成長要因のいくつかを理解します。

Japan GaN and SiC Power Semiconductor Market (日本のGaNおよびSiCパワー半導体市場)のセグメンテーション

製品別(SiCパワーモジュール、GaNパワーモジュール、ディスクリートSiC、ディスクリートGaN)

製品分野において、SiCパワーモジュールは、2035年末までに日本のGaNおよびSiCパワー半導体市場において、最大となる43.2%のシェアを獲得すると予測されています。同セグメントの優位性は、信頼性と高密度な電力集積が極めて重要視される、高電圧かつ高効率なシステムアーキテクチャへの深い統合によって、効果的に推進されています。さらに、過酷な動作環境下での安定した性能や、長期にわたる製品寿命が求められる電動輸送機器、産業用モーター駆動装置、およびエネルギー変換システムへの導入拡大も、その優位性を強固なものにしています。2023年3月、DENSOはSiCパワー半導体を採用した同社初となるインバーターを発表しました。このインバーターはレクサス「RZ」のeAxleに搭載されており、電力損失の大幅な低減と、BEV(バッテリー式電気自動車)の航続距離の伸長を実現しています。同製品は、トヨタ中央研究所およびNEDO(新エネルギー・産業技術総合開発機構)と共同開発した独自のトレンチ型MOS構造や高品質なSiCエピタキシャルウェハを活用しており、DENSOは結晶欠陥を半減させることで効率の向上を達成しました。

アプリケーション別(電源装置、産業用モーター駆動装置、ハイブリッド/電気自動車(H/EV)、PVインバーター、トラクション)

電源装置分野は、予測期間を通じて日本のGaNおよびSiCパワー半導体市場において、相当なシェアを獲得すると見込まれています。同セグメントにおけるこの分野の成長は、急速充電器、サーバー用電源ユニット、産業用電源システムなど、広範な領域で採用が進む高効率かつ小型の電力変換アーキテクチャへの移行によって、効果的に牽引されています。さらに、民生用電子機器や通信インフラへの次世代スイッチング電源の導入拡大も、ワイドバンドギャップ半導体の採用を加速させています。2023年8月、東芝は産業機器向けとなる第3世代SiC MOSFETの発売を発表し、スイッチング損失の低減を実現する4ピン構成のTO-247-4L(X)パッケージを採用した「TWxxxZxxxC」シリーズを投入しました。このケルビン接続設計により、従来の3ピンモデルと比較してターンオン損失を約40%、ターンオフ損失を34%低減することに成功しており、EV充電器、データセンター、太陽光発電用インバーターなどの用途における効率向上に寄与しています。

Japan GaN and SiC Power Semiconductor Market (日本のGaNおよびSiCパワー半導体市場)に関する当社の詳細な分析には、以下のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

技術別 |

|

|

アプリケーション別 |

|

|

コンフィグレーション別 |

|

|

定格電圧別 |

|

|

最終用途産業別 |

|

Japan GaN and SiC Power Semiconductor Market (日本のGaNおよびSiCパワー半導体市場)を席巻する企業:

日本のGaNおよびSiCパワー半導体市場では、効率重視の電力変換技術に注力する既存の電機メーカーや産業用コングロマリットの間で、激しい競争が繰り広げられています。この分野を牽引する先駆的企業各社は、電気自動車(EV)、産業用駆動装置、およびデータセンター向け電源システムに対応するため、SiCおよびGaN製品のポートフォリオを積極的に拡充しています。主要各社が講じている戦略的な取り組みには、生産能力の増強、長期供給契約の締結、そして次世代パワーモジュールへのワイドバンドギャップ半導体デバイスの統合などが挙げられます。また各社は、基板の安定供給を確保し、デバイスの信頼性を向上させることを目的として、垂直統合に向けた投資も行っています。2026年1月、Mitsubishi Electricは、EV用トラクションインバーター、車載充電器、および再生可能エネルギー向け電源システム用途に特化して設計された、4種類の新型トレンチ型SiC-MOSFETベアダイ(半導体チップ単体)のサンプル出荷を開始したと発表しました。これらの先進的なベアダイは、プレーナー型SiC-MOSFETと比較して電力損失を約50%低減するとともに、独自の製造プロセスにより安定した品質と長期にわたる信頼性を実現しています。

Japan GaN and SiC Power Semiconductor Market (日本のGaNおよびSiCパワー半導体市場)の主要プレイヤーは、以下の通りです。

- ROHM Co., Ltd. (Kyoto)

- Toshiba Electronic Devices & Storage Corporation (Tokyo)

- Mitsubishi Electric Corporation (Tokyo)

- Fuji Electric Co., Ltd. (Tokyo)

- Renesas Electronics Corporation (Tokyo)

- Sumitomo Electric Industries, Ltd. (Osaka)

- Showa Denko Materials Co., Ltd. (Tokyo)

- Kyocera Corporation (Kyoto)

- Hitachi Power Semiconductor Device Ltd. (Gunma)

- Infineon Technologies Japan K.K. (Tokyo)

以下は、Japan GaN and SiC Power Semiconductor Market (日本のGaNおよびSiCパワー半導体市場) における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2026年4月、ROHMは第5世代「EcoSiC™」MOSFETを発表しました。本製品は高温環境下において約30%のオン抵抗低減を実現しており、EV用トラクションインバータ、AIサーバー、および産業用電源に最適な製品となっています。

- 2025年7月、Renesas Electronicsは、3種類の新しい650V 第4世代Plus(Gen IV Plus)GaN FETの発売を発表しました。同社の「SuperGaN®」技術をベースに開発されたこれらの製品は、AIデータセンター、EV充電システム、および再生可能エネルギーシステム向けに、超低電力損失、優れた熱効率、そして高密度な性能を提供します。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針