当社の信頼できる顧客

Japan Optoelectronic Component Market(日本の光電子部品市場)調査、規模、傾向のハイライト(予測2026ー2035年)

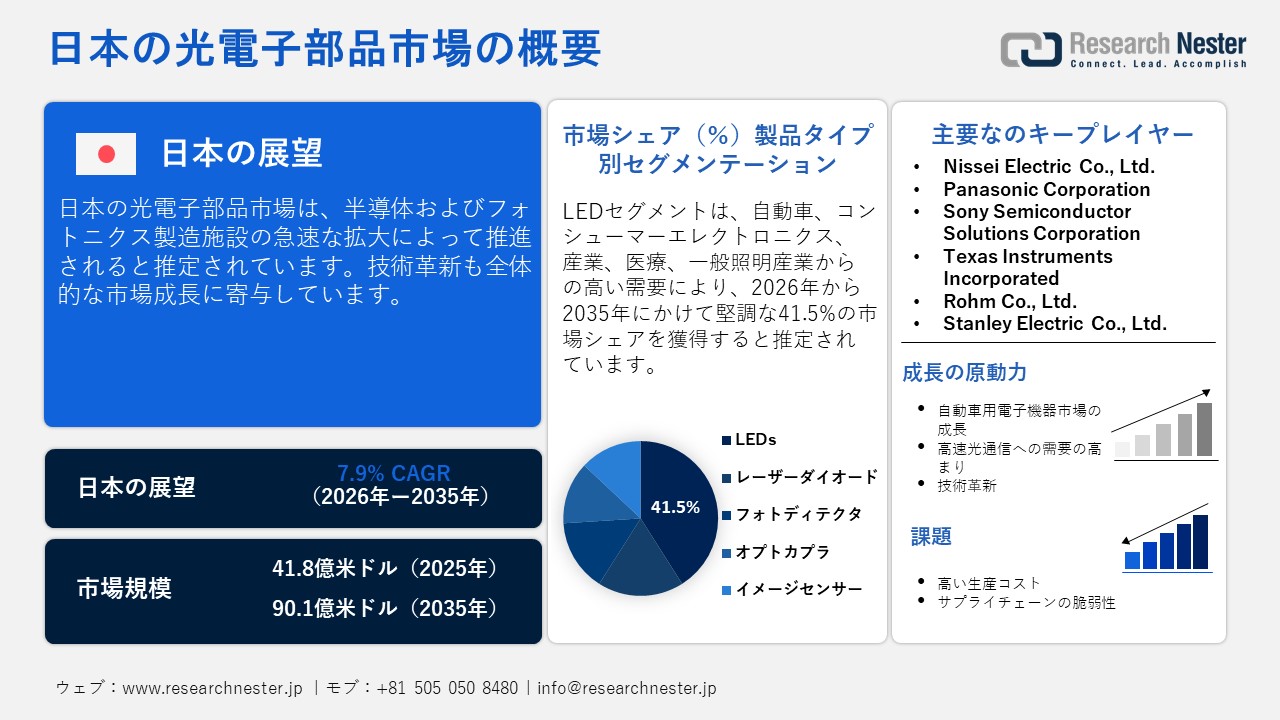

日本の光電子部品市場規模とシェアは、2025年には4180百万米ドルと推定され、2035年末には9,010百万米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)7.9%で成長が見込まれています。2026年には、日本の光電子部品の業界規模は4530百万米ドルに達すると予想されています。

市場概況

| 基準年 | 2025 |

| 予測年 | 2035 |

| 基準年市場規模(2025年) | 4180百万米ドル |

| 予測年市場規模(2026年) | 4530百万米ドル |

| 予測年市場規模(2035年) | 9010百万米ドル |

| CAGR | 7.9% |

| 地域範囲 | 東京、横浜、大阪、名古屋、札幌、福岡、川崎、神戸、京都、埼玉 |

日本は、先進的な製造技術、精密工学、国内サプライチェーンの開発への投資を増やすことで、半導体およびフォトニクス製造における地位を強化しています。半導体材料およびフォトニックデバイスの生産における長年の実績が、予測期間中に光電子部品の販売を促進する見込みです。NTTのIWONコンセプトは、国内の光電子部品市場の成長を促進する重要な要因として浮上しています。

例えば、2023年9月にNTTは、IOWNコンセプトの中核を成すフォトニクス・エレクトロニクス統合技術を商業化するために、NTTイノベイティブデバイステクノロジーズ株式会社の設立を発表しました。この技術は、フォトニクスと従来の電子機器を統合し、データセンターやコンピュータシステムの電力消費を削減し、速度を向上させます。長距離光通信からデータセンター内の短距離コンピューティング、サーバー、そして最終的には消費者デバイスへと拡大することで、NTTはこの取り組みが光電子部品の売上を大幅に増加させることを期待しています。同社はこの事業を中長期的に数百億円規模に成長させることを目指しています。

Japan Optoelectronic Component Market(日本の光電子部品市場) – 地域分析

東京は予測期間中、日本における光電子部品の販売をリードすると予測されています。この都市は日本の電子イノベーションと半導体研究の主要な中心地であり、これが光電子技術の発展に直接寄与しています。多くの主要企業の本社が強く存在していることも、市場の成長に寄与しています。増加する展示会やイベントは、国境を越えたパートナーシップを促進し、光電子部品の貿易を活性化しています。Dai Nippon Printing Co., Ltd.は、SEMICON Japan 2025イベントでその強化された製品を展示しました。これにより、同社は売上を増加させ、より広い顧客層にリーチすることができました。

Research Nesterの推計によると、熊本は2035年までに日本の光電子部品市場で2番目に大きなシェアを獲得すると予想されています。先進的なチップ製造施設への大規模な投資により、熊本は日本で最も急成長している半導体および光電子製造拠点の一つとして浮上しています。主要な半導体製造投資の一例は、日本アドバンスト半導体製造(JASM)です。JASMは、台湾積体電路製造(TSMC)、ソニー半導体ソリューションズ、デンソー、日本政府の補助金の支援を受けて、熊本での半導体生産能力を向上させるために200億ドル以上の資金を確保しました。この拡張は、光電子部品の販売を直接的に促進します。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Panasonic Holdings Corporation

- 消費単位(量)

- 光電子部品調達に割り当てられた収益の割合

- 光電子部品への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Canon Inc.

- 消費単位(量)

- 光電子部品調達に割り当てられた収益の割合

- 光電子部品への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Nikon Corporation

- 消費単位(量)

- 光電子部品調達に割り当てられた収益の割合

- 光電子部品への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Fujitsu Limited

- 消費単位(量)

- 光電子部品調達に割り当てられた収益の割合

- 光電子部品への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Sharp Corporation

- 消費単位(量)

- 光電子部品調達に割り当てられた収益の割合

- 光電子部品への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Toshiba Corporation

- 消費単位(量)

- 光電子部品調達に割り当てられた収益の割合

- 光電子部品への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Murata Manufacturing Co., Ltd.

- 消費単位(量)

- 光電子部品調達に割り当てられた収益の割合

- 光電子部品への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Denso Corporation

- 消費単位(量)

- 光電子部品調達に割り当てられた収益の割合

- 光電子部品への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Renesas Electronics Corporation

- 消費単位(量)

- 光電子部品調達に割り当てられた収益の割合

- 光電子部品への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Subaru Corporation

- 消費単位(量)

- 光電子部品調達に割り当てられた収益の割合

- 光電子部品への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

Japan Optoelectronic Component Market(日本の光電子部品市場):成長要因

Japan Optoelectronic Component Market(日本の光電子部品市場)の成長要因ー

- 先進的な自動車電子機器の採用の増加:堅調な自動化と先進運転支援システム(ADAS)の需要の増加が、予測期間中に光電子部品の販売を促進すると予測されています。国際貿易管理局(ITA)の発表によると、2023年には日本のドライバーの1984万人が65歳以上であり、全ライセンス保有者の24.2%を占めていました。日本の人口が急速に高齢化し、政府が道路安全を向上させるためにADASを推進しているため、光電子の需要も増加しています。さらに、日本貿易振興機構(JETRO)によると、日本は世界中で電子機器および自動車部品において非常に競争力があります。220の製品カテゴリーで世界市場の60%以上を占めており、アメリカ、ヨーロッパ、中国を大きく引き離しています。

- 高速光通信の需要増加:5Gインフラの急速な拡大とハイパースケールデータセンターの成長が、日本の光学部品市場の成長を促進しています。高帯域幅かつ低遅延の通信ネットワークが光電子部品の取引を促進しています。2026年3月、京セラ株式会社はOPTINITYシリーズの新しいプラガブルオプトエレクトロニクスモジュール、OSFP-XDを発表しました。PCIe 6.0標準をサポートし、光通信を支援し、データセンターのエネルギー効率を向上させるように設計されています。革新は、光電子部品メーカーにとって重要な収益向上要因の一つです。

当社のJapan Optoelectronic Component Market(日本の光電子部品市場)調査によると、以下はこの市場の課題です。

- 高い製造コスト:Research Nesterの報告によると、光電子部品の高コストが日本での販売をある程度妨げています。高度な光電子部品の生産には、特殊な原材料と高度なインフラが必要であり、これが光電子部品の価格を直接的に引き上げています。これらの施設を設立し維持するには、かなりの資本支出が必要です。これにより、高い設備投資の要件があるため、小規模企業が事業を拡大することが妨げられています。

- サプライチェーンの脆弱性:日本の光電子部品市場は、特殊な半導体材料とグローバルに連結されたサプライチェーンに大きく依存しています。これらの材料の供給に何らかの支障が出ると、生産スケジュールや製造コストに直接的な影響を与えます。2026年の激しい国境を越えた関係と貿易制限は、原材料供給の不確実性を引き起こし、生産スケジュールと製造コストに影響を与えています。しかし、外交政策の変更や地域間の外交の強化は、今後数年間で主要なプレーヤーがこの問題を克服するのに役立つ可能性があります。

この市場の主要な成長要因のいくつかを理解します。

Japan Optoelectronic Component Market(日本の光電子部品市場)のセグメンテーション

製品タイプ別(LED、レーザーダイオード、フォトディテクター、オプトカプラ、イメージセンサー)

LEDセグメントは、2035年までに日本の光電子部品市場シェアの41.5%を占めると予測されています。発光ダイオード(LED)技術は、自動車、コンシューマーエレクトロニクス、産業、医療、一般照明の各業界で広く使用されています。日本照明器具工業会(JLMA)は、LEDを日本の照明業界の主要技術として強く推進するLighting Vision 2030を発表しました。JLMAは、2030年までに既存の照明器具市場において、主にLEDによって100%の固体照明(SSL)を達成するという明確な目標を設定しました。それは、蛍光灯、白熱灯、HIDなどの従来の照明源をLED照明器具に完全に置き換えることを強調しています。JLMAはまた、2030年までに世界のLEDランプ出荷量が約88%の市場シェアに達する可能性があると予測しています。このビジョンは、接続されたスマート照明や人間中心の照明など、よりスマートなアプリケーションへのLEDの進化をさらに促進します。これは、エネルギー節約を促進する支援的な取り組みが、今後数年間でLEDソリューションの販売を促進すると予測されることを反映しています。

アプリケーション別(コンシューマーエレクトロニクス、自動車、通信、産業、医療、防衛)

コンシューマーエレクトロニクスセグメントは、予測期間中に日本の光電子部品市場で最大のシェアを占めると推定されています。国の強力な電子機器製造エコシステムと技術的に高度な電子機器への高い需要が、光電子部品の開発を推進しています。日本電子情報技術産業協会(JEITA)は、2025年の日本における電子機器の生産額が11.7兆円に達すると推定しています。これは、コンシューマーエレクトロニクスの生産が拡大するにつれて、光電子部品の販売が急増することを示しています。

当社のJapan Optoelectronic Component Market(日本の光電子部品市場)の詳細な分析には、次のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

製品タイプ別 |

|

|

アプリケーション別 |

|

|

エンドユーザー別 |

|

Japan Optoelectronic Component Market(日本の光電子部品市場)を席巻する企業:

日本の光電子部品市場は、国内外の企業の強い存在感により非常に競争が激しいです。 主要なプレーヤーは、次世代ソリューションを導入するために技術革新に注力しています。グローバルな半導体および自動車企業との戦略的な協力も、市場プレーヤーが売上を倍増させるのを助けています。巨大企業は、高い潜在能力を持つ市場での機会を探り、利益を上げようとしています。今後数年間で、オーガニックおよびインオーガニックのマーケティング戦略の両方が、主要企業の収益を倍増させると予想されています。

日本の光電子部品市場における主要企業をいくつかご紹介します。

- Nissei Electric Co., Ltd. (Tokyo)

- Panasonic Corporation (Yokohama)

- Sony Semiconductor Solutions Corporation (Tokyo)

- Texas Instruments Incorporated (Shizuoka)

- Rohm Co., Ltd. (Kyoto)

- Stanley Electric Co., Ltd. (Tokushima)

- Kyocera Corporation (Kyoto)

以下は、日本の光電子部品市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2026年3月、NEC Corporationは、将来の光通信衛星ネットワークのための主要技術をテストする小型デモンストレーション衛星を開発する計画を発表しました。衛星のペイロード設計はすでに完了しており、現在ペイロードの製造と衛星本体との組み立てが行われており、2027年度の打ち上げが予定されています。

- 2023年10月、NTT Innovative Devices Corporationは、NTTのIOWNコンセプトの一環として、光電子融合技術を商業化する戦略を発表しました。同社は、特に高速・低消費電力のデータ伝送のために、従来の半導体の限界を克服するために、光学と電子を組み合わせた先進的なデバイスの開発を目指しています。彼らのロードマップには、2028年から2032年頃までに光通信モジュールから半導体チップレットとのより深い統合へと進むことが含まれています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針