当社の信頼できる顧客

日本の弾性接着剤市場調査、規模、傾向のハイライト(予測2026ー2035年)

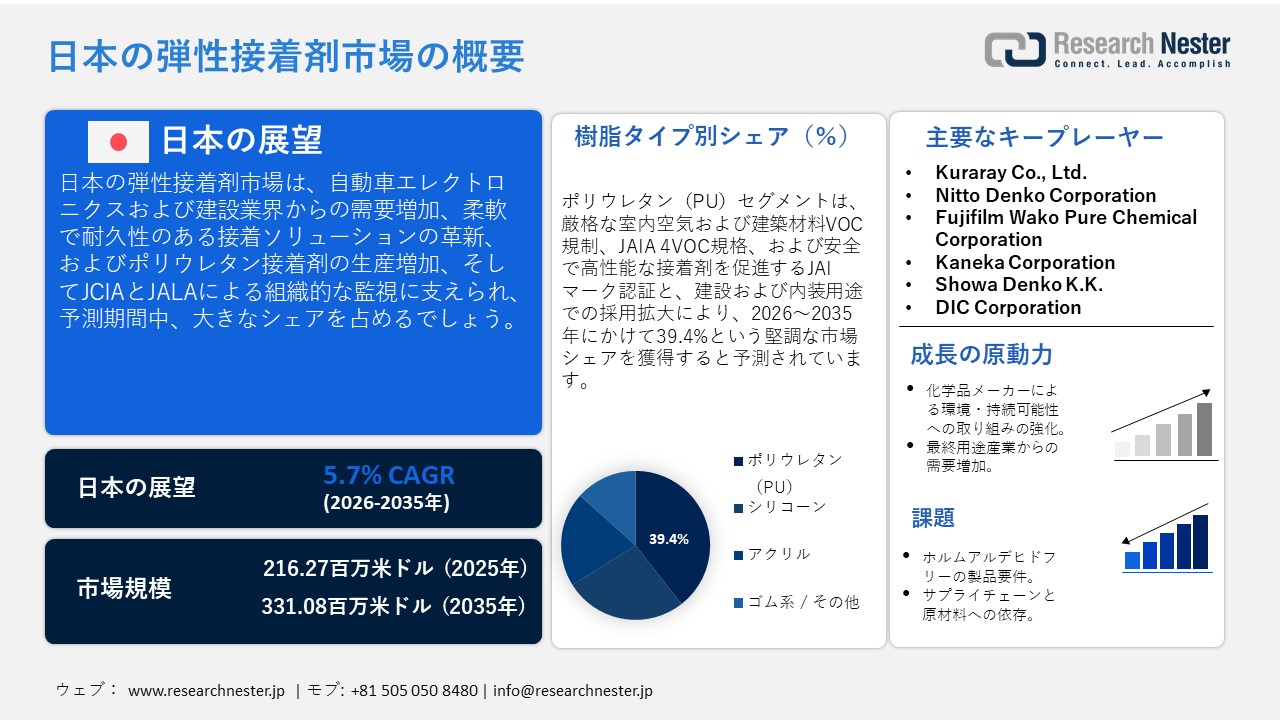

日本の弾性接着剤市場規模は、2025年には216.27百万米ドルを超え、2035年末には331.08百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 5.7% で拡大します。2026年には、日本の弾性接着剤市場の業界規模は225.93百万米ドルに達すると予測されています。

日本の弾性接着剤市場は、主に化学産業全体の好調な成長に牽引され、予測期間中に大幅な成長が見込まれています。日本化学工業協会(JCIA)の最近の業界動向調査では、ゼラチンと接着剤が化学産業の国内出荷ポートフォリオにおける製品カテゴリーとして記載されています。弾性接着剤市場の主要セグメントであるポリウレタン接着剤の生産量は、自動車、電子機器、建設業界における需要の増加による力強い成長により、2019年の2,050トンから2024年には3,399トンへと大幅に増加すると予想されています。この増加傾向は、イノベーションと、より柔軟で耐久性の高い接着への需要の高まりに牽引され、日本における弾性接着剤市場の成長を反映しています。これは、接着剤が日本の化学品生産エコシステムにおいて、依然として安定的かつ馴染み深い存在であることを示しています。さらに、日本接着剤工業会(JALA)の報告によると、業界では接着剤の種類別の生産量と用途/最終用途別の出荷量をモニタリング・報告しています。これは、日本における接着剤の需給を観測する制度的構造が市場の正当性の基盤となり、セグメンテーション(樹脂の種類、用途、産業用途)を可能にすることを証明しています。

これらの構造的柱は、建設、自動車、工業生産、木工・家具、包装などの産業が活発であり、接着剤(弾性接着剤を含む場合もある)が、接着剤を大量に製造・流通できる確立された国内産業を通じて流通しているため、将来的な需要の確保を可能にしています。例えば、日本には自動車製造業があり、製造業GDPの13.9%を占め、558万人の雇用を生み出しています。これが、自動車の組み立て、接着、シーリングにおける高性能材料と接着剤への高い需要の基盤となっています。JAIAデータを用いた最近の解説では、合板・木質パネル、建築・建設、包装、自動車といった通常の最終用途における接着剤の生産と出荷がモニタリングされています。このように、定義済みの化学品/接着剤生産拠点は、建設、家具/木材、包装、工業製品セグメントにおける幅広い下流ニーズと相まって、柔軟な接着ソリューションを頻繁に求めており、市場の成長を牽引しています。

サプライチェーンレベルでは、国の化学産業統計によると、接着剤は依然として日本化学工業協会のポートフォリオにおける多様な化学製品生産の一部であり、上流の樹脂生産、化学中間体、プラスチック/樹脂製造、接着剤が同じ産業環境に存在することを示唆しています。内部統合は、原材料(樹脂、ポリマー、中間体)の調達がほぼ国内で行われ、輸入接着剤ベース材料に依存する必要性を回避し、製造用の接着剤製品の安定した供給を可能にしていることを意味します。さらに、2023年には、日本は他に分類されない調合接着剤およびその他の調合接着剤を3,969.51千米ドル輸入し、その量は390,069キログラムでした。最大の輸入先は米国と中国で、それぞれ1,219.43千米ドルと1,166.78千米ドル、それぞれ129,302キログラムと34,851キログラムでした。一方、これらの接着剤は日本から20,404.29千米ドルで、1,389千キログラムと4,136.21千米ドルで、それぞれ韓国とタイに1,103千キログラム輸出されており、自動車、建設、および工業用途での接着剤の国内生産が増加しています。さらに、日本では接着剤の研究開発活動が活発に行われており、特に用途に適用される高性能および構造用接着剤において活発に行われています。たとえば、日本接着協会が報告した研究や、ポリマー強化接着剤とハイドロゲルシステムに関して発表された研究は、継続的なイノベーションが行われていることを示しています。こうした活動は自動車、工業、建設事業の成長に貢献しており、日本国内の弾性接着剤市場は継続的な技術進歩、製品性能の向上、安定した市場成長を享受しています。

日本の弾性接着剤市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

5.7% |

|

基準年市場規模(2025年) |

216.27百万米ドル |

|

予測年市場規模(2026年) |

225.93百万米ドル |

|

予測年市場規模(2035年) |

331.08百万米ドル |

日本の弾性接着剤市場 – 地域分析

日本の弾性接着剤市場 – 地域分析

弾性接着剤セクターは、日本の製造業を基盤とする経済の柱であり、特に工業用接着、制振、シーリングは、生産の品質と安全性において極めて重要です。日本接着剤工業会(JAIA)は、業界全体に関する最も信頼性の高い情報を有しており、日本の接着剤システムは高度に管理され、環境に配慮したものであることを示しています。JAIAによる4VOC自主規制基準の策定と、厚生労働省が制定した室内空気質に関する国の規制への適合は、構造物や内装材に使用される弾性接着剤などの接着剤が、トルエン、キシレン、スチレン、エチルベンゼンなどの物質に対する厳格な排出基準を遵守する必要があることを示しています。このような管理環境により、接着剤業界は、安全な建設基準、持続可能な製造、そして高品質な工業生産を確保するという日本の戦略において、不可欠な役割を果たしています。

弾性接着剤は、建設、自動車、電子機器、医療機器、機械製造など、産業界の重要分野において幅広く使用されています。例えば、Cemedine Co., Ltd.は、外装タイル、自動車部品の組み立て、電子機器の部品シール、医療機器の接着、精密機械の製造などに使用される弾性・高性能接着剤を公式カタログに掲載しており、日本国内の産業界全体で使用されています。弾性シーラントや構造用接着剤は、国の建築基準法や厚生労働省の屋内製品に関する化学物質安全通知に見られるように、日本の耐震建材に関する目標とコミットメントを支えるために建設業界でも使用されています。例えば、Konishi Co., Ltd.は、弾性接着剤・シーラント「Bond E380」などの製品を外壁材、タイル材、コンクリート材として公式に販売しており、地震の多い日本の建築環境に適した耐久性と耐震性を備えた製品を提供しています。弾性接着剤は、日本の産業競争力の中核産業である自動車をはじめとする輸送機器の製造において、騒音低減、軽量化、耐熱性向上、異種材料の接着などに利用されています。同様に、電子機器および精密組立分野においても、日本の半導体関連クラスターは、デバイスの封止・分離や振動制御のために接着剤に依存しており、これは経済産業省が推進する先端部品およびセンサー技術のサプライチェーン強化に向けた広範な取り組みと合致しています。

さらに、Cemedine、Konishi、Toagosei、Shin-Etsu Chemicalといった日本のメーカーが、JAIA(日本接着剤工業会)の環境基準および厚生労働省が定める低VOC基準への適合を公表していることからも、製品の持続可能性は明らかです。これらの企業がJAIAの4VOCまたはノンホルムアルデヒド認証プログラムに参加することで、より安全な室内環境の確保と化学物質の排出量の削減が実現します。こうしたプログラムは、環境に配慮した化学物質や工業材料の設計を奨励する経済産業省の2050年に向けたグリーン成長戦略など、国の持続可能性目標にも合致しています。こうしたプログラムは、接着剤メーカーが業界に統合された研究イニシアチブを通じて取り組む、原材料の革新、無溶剤処方、炭素集約型生産プロセスの最小化などに影響を与えます。さらに、接着剤の需要は地域の産業集積地の影響も受けます。組立・包装に接着剤が使用される半導体およびセンサーデバイスの集積地は、関東地方(東京、横浜、川崎)と中部地方(名古屋、愛知)に集中しており、経済産業省はこれらの地域を電子機器および自動車製造の主要拠点と位置付けています。横浜、東京、名古屋といった都市は、センサーシグナルコンディショナー(SSC)ICや半導体製造の最前線にあり、これらの生産に用いられる精密接合材料の需要を間接的に引き起こしています。

一方、関西地方(大阪、京都、神戸)は依然として化学製品製造およびエンジニアリング産業の中心地であり、接着剤部品の材料開発と供給に貢献しています。日本の接着剤産業の将来は、2050年までにカーボンニュートラルを実現し、国内サプライチェーンを強化し、生産インフラを整備するという継続的な取り組みによって決定づけられています。建設、モビリティ、エレクトロニクス、次世代製造におけるニーズに応えるため、弾性接着剤は、持続可能性、安全性、先端材料工学に重点を置く国家的な枠組みにも引き続き関与していくでしょう。グリーンビルディング、自動車の電動化、センサー/半導体の成長、VOC 制御内装製品のトレンドは、高性能で環境に適合した接着剤技術の需要が継続することを示唆しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業

- Toyota Motor Corporation

- 消費単位(量)

- 弾性接着剤調達に割り当てられた収益の割合

- 弾性接着剤への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Honda Motor Co., Ltd.

- 消費単位(量)

- 弾性接着剤調達に割り当てられた収益の割合

- 弾性接着剤への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nissan Motor Co., Ltd.

- 消費単位(量)

- 弾性接着剤調達に割り当てられた収益の割合

- 弾性接着剤への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働

- Panasonic Corporation

- 消費単位(量)

- 弾性接着剤調達に割り当てられた収益の割合

- 弾性接着剤への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働

- Komatsu Ltd.

- 消費単位(量)

- 弾性接着剤調達に割り当てられた収益の割合

- 弾性接着剤への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働

日本の弾性接着剤市場:成長要因と課題

日本の弾性接着剤市場:成長要因と課題

- 化学品メーカーによる環境・持続可能性への取り組みの強化:日本における持続可能性への潮流を受け、弾性接着剤に対しても、製品の性能を損なうことなく環境・持続可能性への配慮を確実に行うことが求められています。化学品メーカーは、政府および業界の持続可能性目標を達成するため、より環境に配慮した製造プロセスとリサイクル原料の活用を進めています。例えば、JAIA(日本化学工業協会)は、室内空気汚染防止(4VOC)に関する自主規制を定めており、建築材、家具、内装材などに使用される接着剤の含有量は、主要な揮発性有機化合物(トルエン、キシレン、エチルベンゼン、スチレン)の厳しい基準値を超えてはならないと定めています。

さらに、廃プラスチックを接着剤の製造に利用できる基礎化学物質に変換するケミカルリサイクルプロジェクトは、新エネルギー・産業技術総合開発機構(NEDO)の支援を受けています。これにより、バージン石油化学製品の使用量が削減され、二酸化炭素排出量が削減されるとともに、弾性接着剤はより厳しい環境要件を満たすことが可能になります。リサイクル材料とエネルギー効率の高いプロセスを通じて、メーカーは自動車、建設市場、その他の産業で使用される高性能で環境に優しい弾性接着剤を開発することができます。これらの取り組みは、費用対効果、規制遵守、そして環境に配慮した開発を向上させ、環境に配慮した弾性接着剤を日本のB2B消費者にとってより魅力的な選択肢へと変えます。

- 最終用途産業による需要の増加:自動車、建設、包装、木工、製造業における産業需要は、日本における弾性接着剤の需要を牽引する主要な要因です。これらの産業で求められる接着剤には、製品の組み立て、仕上げ、包装に使用される柔軟性、高い接着性、制振性、耐熱性などが含まれます。日本接着剤工業会(JAIA)は、接着剤の生産量と出荷量を最終用途別に記録しており、自動車の組立ライン、家具製造、包装などで大量に使用されています。 VOC規制および低排出規制も、溶剤を含まない水性弾性接着剤の普及を促進しています。日本における工業生産の拡大と持続可能性基準の高まりを受け、メーカーは優れた性能と環境要件を満たす弾性接着剤の使用へと移行しています。こうした産業需要、規制遵守、そして製品の汎用性こそが、特に接着・シーリングの需要が高い分野において、日本の弾性接着剤市場を拡大させている要因です。

当社の日本の弾性接着剤市場調査によれば、当該市場における課題は以下のとおりです。

- ホルムアルデヒドフリー製品要件:日本では、特に木材、家具、内装材に使用される接着剤から発生するホルムアルデヒドの量に関して厳しい規制が設けられています。製造業者は、接着剤からホルムアルデヒドが放出されないことを確認する必要があり、これは樹脂をベースとした従来の製品の配合変更を意味します。この規制措置は、生産の複雑さとコストを増大させ、特に研究開発リソースが限られている中小企業にとっては大きな負担となります。この規制遵守要件は、新しい弾性接着剤製品の導入を加速させる一方で、原材料供給の柔軟性を低下させます。これにより、市場の反応性は全体的に低下し、生産者は製品の性能を確保し、環境・安全規制を遵守するプレッシャーにさらされます。これらの制約は、弾性接着剤に対する国内および産業需要に影響を与えます。

- サプライチェーンと原材料への依存:日本のサプライチェーンにおける弾性接着剤の生産は、特殊ポリマー、シリコーン、ポリウレタンなどの輸入原材料に大きく依存しています。こうした依存は、国際的な供給変動、輸送遅延、貿易制限を引き起こし、生産スケジュールを不安定化させる可能性があります。弾性接着剤は、正確なポリマー配合を必要とするため、このような混乱に特に脆弱です。規制当局による輸入化学物質の規制は、追加の管理業務と遅延の可能性を引き起こします。これらは生産コストを上昇させ、メーカーが市場の需要に合わせて配合を柔軟に調整する能力を制限します。サプライチェーンの脆弱性は、価格、生産効率、そして自動車、建設、包装などの主要産業分野への弾性接着剤のタイムリーな供給に影響を与え、最終的には市場全体の成長に影響を与えます。

この市場の主要な成長要因のいくつかを理解します。

日本の弾性接着剤市場のセグメンテーション

樹脂の種類別(ポリウレタン、シリコーン、シラン変性ポリマー)

ポリウレタン(PU)は、予測期間である2035年までに市場シェアが39.4%と最大となり、成長が見込まれています。ポリウレタン製の弾性接着剤は、室内空気および建材のVOCに関する厳しい規制により、日本では広く受け入れられています。日本接着剤工業会(JAIA)は、建材や内装家具に使用される接着剤におけるトルエン、キシレン、エチルベンゼン、スチレンの放散量を規制する4VOC規格を制定しています。この規格に適合した製品には「4VOC規格製品」のマークが付与され、室内空気安全基準への適合に貢献しています。さらに、JAIAは、建設用途をはじめとする様々な用途で使用されるウレタン(PU)接着剤の品質規格(JAIマーク)を制定し、安全で性能に基づいた接着剤の使用促進に努めています。これらの規制および認証の枠組みは、2034~35年に樹脂タイプ市場においてポリウレタン接着剤が主流となる理由を裏付けています。

テクノロジー別(建設、自動車、産業)

建築・建設分野は、2026年から2035年の予測期間中に36.8%という大幅な収益シェアで成長すると予想されています。これは、室内空気汚染物質に関する国の規制によるものです。室内空気汚染(いわゆるシックハウス問題)を防止するため、独立行政法人製品評価技術基盤機構(National Institute of Product Product and Technology:NIE)の法律では、接着剤やシーリング材など、揮発性有機化合物(VOC)を放出する製品がリストに含まれています。さらに、接着剤で接合または覆われている建材や建築部材は、VOC(ホルムアルデヒドおよびその他の有害物質)の放出要件を満たす必要があります。したがって、JAIA(日本建築基準協会)の4VOC(非ホルムアルデヒド)要件を満たす接着剤は、住宅および商業ビルの建築基準および室内空気質基準の要件を満たす上で有利です。その結果、建築・建設関連の用途に使用できる接着剤、特に低VOCとして認可された接着剤は、2034~35年までにこの用途セグメントで最大のシェアを占めるようになるでしょう。

当社の日本の弾性接着剤市場に関する詳細な分析には、以下のセグメントが含まれています。

|

樹脂の種類別 |

|

|

テクノロジー別 |

|

|

エンドユーザー業界別 |

|

日本の弾性接着剤市場を席巻する企業:

この市場は、大手化学企業と接着剤専門メーカーの双方によって支配されています。Mitsubishi Chemical、Mitsui Chemicals、Sekisui Chemicalといった大手企業は、研究開発力と包括的な流通体制を活かし、Cemedine、Toyochem、Toagoseiといった中小企業はニッチな用途の開発に注力しています。さらに、自動車、エレクトロニクス、建設といった業界における需要の高まりに対応するため、高性能で環境に優しい接着剤の開発、生産能力の増強、合弁事業といった戦略的な施策が講じられています。さらに、イノベーションと製品の差別化によって競争が促進され、日本企業はこの専門市場においてトップの地位を維持しています。

日本のトップ弾性接着剤メーカー

- Mitsubishi Chemical Group Corporation

- Cemedine Co., Ltd.

- Toyochem Co., Ltd.

- Toagosei Co., Ltd.

- Mitsui Chemicals, Inc.

- Hitachi Chemical Co., Ltd.

- Sekisui Chemical Co., Ltd.

- Kuraray Co., Ltd.

- Nitto Denko Corporation

- Fujifilm Wako Pure Chemical Corporation

- Kaneka Corporation

- Showa Denko K.K.

- DIC Corporation

- Asahi Kasei Corporation

- Sumitomo Bakelite Co., Ltd.

日本の弾性接着剤市場における各社の事業領域は以下の通りです。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- Mitsui Chemicals ICT Materiaは2025年1月、金属ファイバーレーザー切断用に特別に設計された、水性アクリル系粘着剤を使用した新しい表面保護テープの開発について発表しました。この革新的なテープは、従来の溶剤系粘着剤に代わるもので、優れた切断品質と最小限の焦げ付き防止に加え、貼り付け後の清掃も容易です。このテープは、2025年4月に「三井マスキングテープ」の名称で大量生産を開始する予定です。これは、日本の産業・製造業において、自動化・高精度な生産工程に対応し、VOC排出量を最小限に抑えた粘着剤への需要が高まっていることを背景としています。水性粘着剤の市場シェア拡大に伴い、この製品は高品質で環境に優しい粘着ソリューションへの移行を示しています。

- 2024年12月、Henkel Adhesive Technologiesは、水性アクリル系感圧接着剤「アクエンス PS 3017 RE」が、2024 FINATサステナビリティ アワードのリサイクル最適化賞を受賞しました。このラベル材はPETボトルや容器のラベルに特化しており、65℃の低温で洗い流すことができるため、リサイクル工程におけるエネルギー使用量を最小限に抑えることができます。この製品は、持続可能なソリューションとして2023年に市場に投入されて以来、包装企業やブランドオーナーから大きな注目を集めています。この新製品は、日本における環境に優しい接着剤の需要の高まりとリサイクル性に関する規制に合わせて発売されました。アクエンス PS 3017 REは、環境に優しく循環型経済に準拠した接着剤ソリューションという業界の大きなトレンドであり、日本の接着剤および包装市場の持続的な拡大を可能にするでしょう。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針