当社の信頼できる顧客

日本のポリウレタン市場調査、規模、傾向のハイライト(予測2026―2035年)

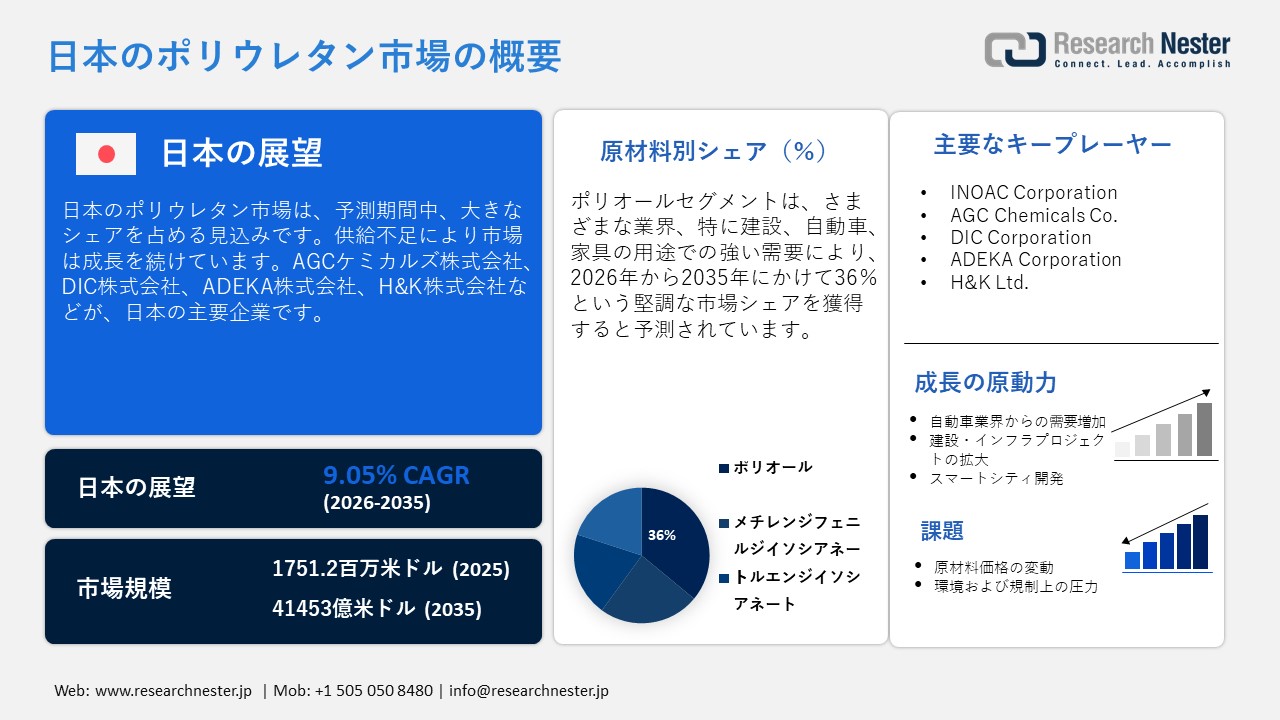

日本のポリウレタン市場規模は、2025年に1751.2百万米ドルと評価され、2035年末までに41453億米ドルに達すると予測されており、予測期間(2026~2035年)中に9.05%のCAGRで成長すると見込まれています。2026年末までに、日本のポリウレタン市場規模は1,899.6百万米ドルに達すると予想されています。

日本のポリウレタン市場は、主に日本の強力な製造基盤、持続可能性への取り組み、そして高性能材料に対する需要の高まりによって牽引されています。ポリウレタンの主要消費者である日本の自動車およびエレクトロニクス部門では、自動化が急速に拡大しており、2024年には両部門で27,000台以上の産業用ロボットが導入され、耐久性のあるPU部品の使用が促進されます。2050年までにカーボンニュートラルを達成することを目指す政府の政策とCASBEE基準の採用により、産業界は低VOCおよびバイオベースのポリオールへと移行しています。建設やインフラ整備、特に東京、大阪、仙台といった地震多発地域では、断熱材、シーリング材、制振材などにおけるポリウレタンの使用が増加しています。日本には現在、1万棟を超える免震構造物が存在し、その増加が顕著です。さらに、半導体および精密電子機器業界では、半導体製造における日本の役割の拡大に伴い、ポリウレタンを封止材や保護コーティング材に使用しています。これらの要因は、日本が様々な産業において、技術的に高度で持続可能な高性能ポリウレタンへと移行していることを反映しています。

日本のポリウレタン市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

9.05% |

|

基準年市場規模(2025年) |

1751.2百万米ドル |

|

予測年市場規模(2026年) |

1,899.6百万米ドル |

|

予測年市場規模(2035年) |

41453億米ドル |

日本のポリウレタン市場地域分析:

日本のポリウレタン市場 – 地域分析-

日本のポリウレタン市場は、自動車、建設、エレクトロニクス、家具などの需要に牽引され、着実に成長を遂げています。主要な消費地は、産業活動や都市開発プロジェクトが集中する東京、横浜、大阪、京都といった関東・関西圏です。自動車分野では、日本のメーカーは、軽量化、吸音、制振性の向上を目的とした電気自動車やハイブリッド車へのPUフォームの採用を増やしており、エネルギー効率と乗り心地の向上に貢献しています。建設分野では、住宅や商業ビルの耐震断熱材やコーティング材への需要が高まっており、特に東京や東北地方の地震発生地域において需要が高まっています。持続可能性も市場形成に影響を与えており、日本のカーボンニュートラル目標への対応として、バイオベースポリオールや低VOC配合が注目を集めています。例えば、三菱ケミカルのBioPTMGポリオールは現在、バイオ合成皮革製品に採用されており、三井化学は軟質PUフォームのリサイクル事業を試験的に実施しています。さらに、名古屋や神戸といった地域における電子機器や精密機器などの産業用途が、高性能PU素材の需要を牽引しており、日本の製造業および消費市場におけるこの素材の重要な役割を強化しています。

さらに、日本企業は欧米企業と提携し、バイオ由来ポリオール、低VOCコーティング、PUフォームの高度なリサイクル技術の開発に取り組んでいます。例えば、三井化学は国際的な研究パートナーと協力し、マイクロ波技術を用いた軟質PUフォームのケミカルリサイクルを商業化しました。また、三菱ケミカルは海外のサプライヤーと協力し、合成皮革製品への植物由来ポリオールの採用拡大に取り組んでいます。これらの提携により、日本のメーカーは世界的なベストプラクティスを取り入れ、素材の性能を向上させ、厳しい環境基準を満たすことが可能になります。さらに、自動車やエレクトロニクス分野における国境を越えた協力により、日本は高度なPU配合やコーティング剤へのアクセスが可能になり、高性能かつ持続可能な用途における地位を強化しています。このような国際協力により、日本はPUイノベーションの最前線に立ち続けると同時に、世界的な持続可能性への取り組みを支援しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費量別)

- INOAC Corporation

- 消費単位(数量)

- ポリウレタン調達に割り当てられた売上高の割合

- ポリウレタンへの支出(米ドル建て)

- 国内消費量と輸出量の比較(金額・数量別)

- 主要製造ユニット分析

- 世界の拠点、ユニットの面積、製造能力、稼働率

- Toyota Motor Corporation

- 消費単位(数量)

- ポリウレタン調達に割り当てられた売上高の割合

- ポリウレタンへの支出(米ドル建て)

- 国内消費量と輸出量の比較(金額・数量別)

- 主要製造ユニット分析

- 世界の拠点、ユニットの面積、製造能力、稼働率

- Panasonic Corporation

- 消費単位(数量)

- ポリウレタン調達に割り当てられた売上高の割合

- ポリウレタンへの支出(米ドル建て)

- 国内消費量と輸出量の比較(金額・数量別)

- 主要製造ユニット分析

- 世界の拠点、ユニットの面積、製造能力、稼働率

- Sekisui Chemical Co., Ltd.

- 消費単位(数量)

- ポリウレタン調達に割り当てられた売上高の割合

- ポリウレタンへの支出(米ドル建て)

- 国内消費量と輸出量の比較(金額・数量別)主要製造ユニット分析

- 世界の拠点、ユニットの面積、製造能力、稼働率

- Asahi Kasei Corporation

- 消費単位(数量)

- ポリウレタン調達に割り当てられた売上高の割合

- ポリウレタンへの支出(米ドル建て)

- 国内消費量と輸出量の比較(金額・数量別)

- 主要製造ユニット分析

- 世界の拠点、ユニットの面積、製造能力、稼働率

日本のポリウレタン市場:成長要因と課題

日本のポリウレタン市場の成長要因ー

- 自動車業界からの需要増加:InfluenceMapによると、日本は2035年までにすべての新規小型車(LDV)販売を電気自動車に切り替え、2030年までにCO₂排出量を2013年比で46%削減することを目指しています。この国家的な脱炭素化目標は、ポリウレタンの最大の消費産業の一つである自動車業界のあり方を大きく変えつつあります。トヨタ、ホンダ、日産などの日本の自動車メーカーは、厳しい排出ガス規制と燃費基準を満たすため、軽量で燃費の良い車両設計にポリウレタンをますます採用しています。内装以外にも、ポリウレタンはシート、防音材、表面コーティング、熱管理システムにも使用されています。電気自動車(EV)の普及に伴い、車両重量の軽減、バッテリー性能の向上、そして全体的なエネルギー効率の向上に寄与するポリウレタンフォームの需要が高まっています。さらに、日本では静かで高品質な運転体験が重視されており、次世代のEVやハイブリッドモデルでは高度な吸音性と振動減衰を実現するPU素材の使用が促進されており、この素材が日本の自動車技術革新において重要な役割を果たすようになっています。

日本のCO₂排出量(1990~2021年)

|

会計年度 |

CO₂排出量(百万トン) |

|

1990 |

1,100 |

|

1995 |

1,200 |

|

2000 |

1,250 |

|

2005 |

1,300 |

|

2010 |

1,250 |

|

2015 |

1,350 (peak) |

|

2020 |

1,050 |

|

2021 |

1,075 |

- 建設・インフラプロジェクトの拡大:日本のインフラ老朽化と都市再開発プロジェクトは、ポリウレタン系材料の需要を大きく牽引しています。ポリウレタンフォームは、優れたエネルギー効率、耐火性、耐久性を備え、日本の厳格な建築基準に適合しているため、壁、屋根、配管の断熱材としてますます利用されています。また、軽量で耐湿性にも優れているため、地震活動の活発な日本では耐震構造にも最適です。さらに、水性で速硬化性のポリウレタンコーティングは、環境面と性能面の両方でメリットがあり、産業用床材や防水材として注目を集めています。日本、特に東京、大阪、横浜などの地域では、スマートシティ構想や持続可能な都市建築への投資が継続しており、建設セクターは、安全性、持続可能性、エネルギー性能を向上させるポリウレタン材料の安定した需要源であり続けると予想されます。

スマートシティ関連プロジェクト – 2025年度(日本)

|

省庁 |

プロジェクト名 |

プロジェクト名 |

|

内閣府(地方創生推進事務局) |

未来技術社会実装プロジェクト |

7000万円 |

|

総務省(情報流通行政局) |

地域DX推進パッケージ事業 |

8億5000万円 |

|

国土交通省(都市局) |

スマートシティ導入支援事業 |

2億4000万円 |

|

経済産業省(製造産業局) |

地域における新たなモビリティ・アズ・ア・サービス(MaaS)開発・推進プロジェクト |

数億円 |

|

国土交通省(政策局) |

日本型MaaS推進支援イニシアティブ |

326億円 |

課題:

- 原材料価格の変動:日本のポリウレタン業界は、MDI、TDI、ポリオールなどの輸入原材料に依存しています。世界的な原油価格の変動、サプライチェーンの混乱、為替レートの変動はすべて、原材料関連の投入コストの増加につながります。価格の不確実性は、生産計画や価格設定において、生産者にとって課題となります。小規模生産者は、価格上昇を吸収できないため、利益率の維持が困難になることがよくあります。価格変動は輸出競争力にも影響を与えます。

- 環境および規制圧力:日本では、揮発性有機化合物(VOC)、排出物、プラスチック廃棄物に関する規制強化が、ポリウレタンメーカーにとって大きなコンプライアンス上の課題となっています。従来のポリウレタン配合の多くは、有害物質に分類される物質を含有していたり、リサイクル不可能であったりする可能性があり、厳しい監視の対象となっています。コンプライアンス圧力の高まりに直面している企業は、バイオベースポリウレタンや低VOC代替技術など、より環境に配慮した選択肢の開発を迫られていますが、多くの場合、コストは大幅に高くなります。こうした進化するコンプライアンス圧力を管理することは、この業界にとって今後の重要な課題となります。

この市場の主要な成長要因のいくつかを理解します。

日本のポリウレタン市場のセグメンテーション

原料(メチレンジフェニルジイソシアネート、ポリオール、トルエンジイソシアネート、その他)

ポリオールセグメントは、日本のポリウレタン市場において最大のシェア(36%)を占めると推定されています。日本では、ポリオールは、軟質フォーム、硬質フォーム、コーティング、接着剤など、幅広いポリウレタン(PU)製品の重要な原料として利用されており、建設、自動車、家具などの分野で川下需要が堅調に推移しています。日本の持続可能性への取り組みの高まりを反映し、PUメーカーは、国のカーボンニュートラル目標に沿った環境に優しい処方を開発するため、バイオベースのポリオールへの移行を進めています。注目すべき例として、三菱ケミカルグループが2024年10月に発表した、加平株式会社が同社の植物由来ポリオール「BioPTMG」をバイオ合成皮革用途に採用したことが挙げられます。さらに、持続可能な消費財の推進企業であるトリプルエー株式会社は、この革新的なバイオ合成皮革を使用したショルダーバッグやウェットティッシュケースなどの小型ライフスタイル製品を「TONTO」ブランドで販売開始しました。これらの取り組みは、ポリウレタンバリューチェーンにおける循環型製造と環境に配慮した素材イノベーションに向けた、日本における広範な取り組みを象徴するものです。

製品(硬質フォーム、コーティング、エラストマー、軟質フォーム、接着剤・シーラント)

軟質フォーム分野は、2035年までに市場を席巻し、大きなシェアを獲得すると予想されています。日本では、軟質ポリウレタン(PU)フォームが家具、寝具、自動車内装、一般的なクッション材など幅広い用途で使用されていることから、フォーム分野を牽引しています。その汎用性、快適性、耐久性から、ソファやマットレスなどの消費財だけでなく、自動車のシートや内装部品にも高い需要があり、日本におけるポリウレタンフォーム需要の主要な牽引役となっています。持続可能性とイノベーションへの日本の注力を反映し、三井化学とマイクロ波化学は、マイクロ波技術を用いた軟質PUフォームのケミカルリサイクルの事業化に向けた取り組みを2022年6月に開始しました。軟質フォームは優れた柔軟性と弾力性を有しており、自動車のシートやベッドから椅子のクッション、キッチンスポンジに至るまで、産業資材や日用品など幅広い用途で利用されており、日本の製造業および消費者市場において中心的な役割を果たしています。

当社の日本ポリウレタン市場の詳細な分析には、以下のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

原材料別 |

|

|

製品別 |

|

|

最終用途別 |

|

日本のポリウレタン市場を席巻する企業:

日本のポリウレタン市場は競争が激しく、原料供給力とフォームおよび成形品用途における製品革新性を兼ね備えた既存企業が市場を支配しています。イノアックは、国内の固形フォーム製品と複数の実績ある最終用途(自動車、家具、電子機器)を組み合わせることで、ソフトフォーム市場における主導的地位を維持しています。三井化学と旭化成は、日本のカーボンニュートラルおよび低VOC規制に対応するため、グリーンポリオールおよびバイオベースポリオールへの積極的な投資を行っています。東ソーは、イソシアネートの生産能力の開発、特殊PU中間体の生産能力の拡大、そして要求の厳しい用途向けの高性能グレードの開発に取り組んでいます。

日本のポリウレタン市場における主要企業は以下のとおりです。

- INOAC Corporation

- AGC Chemicals Co.

- DIC Corporation

- ADEKA Corporation

- H&K Ltd.

日本におけるポリウレタン市場における各企業の事業領域は以下の通りです。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- Mitsui Chemicals, Incは、2023年8月、持続可能性への配慮を背景に、食品包装のモノマテリアル化の需要が高まっていることに対応するため、ポリウレタンディスパージョン(PUD)の生産能力を増強すると発表しました。具体的には、三井化学の100%子会社である三井化学MC株式会社清水工場のPUD生産設備を拡張します。これにより、国内の生産能力は約2倍に増強される見込みです。

- 2022年8月、東洋インキグループの一員であり、日本最大のラミネート接着剤メーカーである東洋モートンは、食品包装および工業市場向けに、無溶剤ポリウレタンラミネート接着剤システム「ECOADシリーズ」の開発を発表しました。ECOAD接着剤ソリューションは、これまで困難であった、滑らかな外観を維持しながら、金属シートを劣化させることなく、2層または3層の金属化包装構造を安定的にラミネートすることを可能にします。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針