当社の信頼できる顧客

日本の航空宇宙フォーム市場調査、規模、傾向のハイライト(予測2026 ―2035年)

日本の航空宇宙フォーム市場規模は、2025年には315.6百万米ドル を超え、2035年末には609.8百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR)6.5%で拡大します。2026年には、日本の航空宇宙フォーム市場の業界規模は335.6 百万米ドルに達すると予測されています。

日本の航空宇宙フォーム市場は、今後数年間で大幅に成長すると見込まれており、その主な牽引役は、国内の民間および防衛航空宇宙調達・近代化プログラムの増加、特に政府主導の宇宙航空機および次世代航空機です。例えば、経済産業省、文部科学省、総務省は、新たに設立された宇宙戦略基金を通じて、民間部門による宇宙産業における新技術開発を促進するための資金として、2023年度に3,000億円(経済産業省への1,260億円を含む)を割り当てています。このような政府による一貫した長期投資は、リスクを排除し、ハイテクな構造用発泡材を保証します。さらに、日本はボーイング社と技術協力投資を実施しており、両社は将来の航空機材料とメカニズムを共同で開発し、国内の発泡材およびコア材サプライチェーンの需要を満たすことが期待されます。航空宇宙業界の購買パイプラインと制度的支援は、発泡材サプライヤーが日本への投資を拡大するための明るい見通しをもたらします。産業イノベーション政策はより広範な規模で展開されており、経済産業省は先端材料の研究開発・展開能力の強化(製造業白書を含む)に取り組んでおり、グリーンイノベーション基金やものづくりロードマップ(製造業)は、発泡複合材や軽量材料がプロジェクトレベルの資金を獲得するための手段となっています。

材料サプライチェーンと貿易の観点から見ると、日本は年間貿易統計において化学製品および製造品目の一部として、化学物質および石油化学中間体を輸入しています。2023年の日本のポリウレタン一次輸入量は、10,470,900kgで、67,298,000米ドルでした。米国の一次輸入量は1,781,830kgで、23,321.46米ドルに相当します。一方、2023年の日本のポリウレタン一次輸出額は2億3,918万6,950米ドル、3,279万7,400kgで、主な輸出先は中国(9億4,803万3,400米ドル、1,151万9,700kg)とベトナム(2億3,088万3,500米ドル、4,321万9,000kg)でした。この高い輸出入基盤は、日本がポリマー生産を上流工程にまで拡大する能力を示しており、これは航空宇宙用フォーム供給の成長の基盤となっています。これは、国内の上流原料をフォームコア材の製造に活用し、海外への依存を最小限に抑えることを可能にするためです。日本は、地域プラットフォームを通じて製造能力の開発に注力しています。例えば、関西航空機産業プラットフォームNEXT(経済産業省関西局が立ち上げ)は、中小企業、研究機関、インテグレーターを組織化し、軽量材料などの航空機サブシステムを中心とした地域QCD(品質、コスト、納期)チェーンの構築を目指しています。日本の発泡体メーカーは、輸入ポリマー中間体を補い、国内の生産・組立能力を増強して航空機インテグレーターに供給し、日本の貿易制度と産業政策を遵守して輸出量の増加や輸入品の代替を図る必要があります。

日本の航空宇宙フォーム市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

6.5% |

|

基準年市場規模(2025年) |

315.6百万米ドル |

|

予測年市場規模(2026年) |

335.6 百万米ドル |

|

予測年市場規模(2035年) |

609.8百万米ドル |

日本の航空宇宙フォーム市場地域分析:

日本の航空宇宙フォーム市場 – 地域分析

日本の航空宇宙フォーム市場は、航空宇宙、自動車、エレクトロニクス、建設、ヘルスケアといった主要産業を支え、日本の産業経済において極めて重要な役割を果たしています。日本の航空宇宙産業は、先進的な航空機エンジンや部品の開発に大きく貢献しており、民間航空機、防衛、小型ジェット機の開発においても国内企業が主導的な役割を果たしています。例えば、JISQ 9100以降、国内サプライヤー731社が登録されており、Nadcap認証を取得した148社のサプライヤーは、日本の航空宇宙サプライチェーンのレジリエンス(回復力)維持に貢献しています。こうした制度的基盤は、日本における航空宇宙用発泡材の潜在的な成長基盤となっています。さらに、経済産業省(METI)や国立研究開発法人新エネルギー・産業技術総合開発機構(NEDO)といった日本政府機関は、研究開発への資金提供、サプライチェーンの強化、持続可能な生産の確保を通じて、市場の成長を広く促進しています。例えば、経済産業省は、経済安全保障促進法に基づき、炭素繊維やチタン鍛造品といった重要材料に関するサプライチェーンの脆弱性を軽減するため、発泡体を含む航空機部品の製造能力の安定化・拡大に744億円以上を割り当てました。

持続可能性への取り組みも強力で、脱炭素技術や環境に配慮したその他のプロセスを恒久的な資金の流れで支援するグリーンイノベーション基金をはじめとする国の政策にも合致しています。日本が2050年までにネットゼロエミッションを達成するという決意を固めている方法の一つとして、政府からの補助金や助成金を通じて、企業に環境に配慮した生産手法の採用を奨励することが挙げられます。同様に、日本はカーボンニュートラルな航空分野への取り組みを重視しており、水素航空機、材料、電動化の研究に資金を提供するため、10年間で2兆円規模のグリーンイノベーション基金(NEDO経由)を動員しています。こうした取り組みにより、先進的な航空宇宙用発泡体などの高性能・軽量材料の需要が高まっています。航空業界による航空機の新技術への支援と重視は、日本の発泡スチロールサプライヤーに、航空の未来を見据えた水素対応型低排出発泡技術の開発の可能性をもたらしています。

世界的な協力もその一環であり、経済産業省は、ボーイング、エアバス、サフランといった航空宇宙大手と日本企業とのパートナーシップ関係と技術交流を促進しています。中堅・中小企業のサプライヤーは、国際航空ショーセミナーを含む共同プログラムや貿易セミナーを通じて、世界市場へのアクセス拡大と新たな国際基準への適合に向けた取り組みを支援しています。さらに、サプライチェーン活動には、原材料や部品の供給源として特定の国への依存を排除するための資本投資と多角化の取り組みが含まれており、生産が地政学的リスクの影響を受けないようにしています。経済産業省の報告書によると、補助金を活用した422件以上のプロジェクトにより、サプライヤーは新市場へのアクセスと、特に半導体および航空宇宙製造における生産技術の向上を実現しています。政府の政策、持続可能性の約束、そして国際的なパートナーシップの組み合わせにより、日本の航空宇宙用発泡材産業は、継続的な拡大、競争力の向上、そして航空産業の将来の市場動向への適応への道を歩むことになるでしょう。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業

- JAXA

- 消費単位(数量)

- 航空宇宙フォーム調達に割り当てられた収益の割合

- 航空宇宙フォームへの支出(米ドル建て)

- 国内消費と輸出(金額・数量別)

- 主要製造ユニット分析

- 世界の拠点、ユニットの面積、製造能力、稼働率

- All Nippon Airways (ANA)

- 消費単位(数量)

- 航空宇宙フォーム調達に割り当てられた収益の割合

- 航空宇宙フォームへの支出(米ドル建て)

- 国内消費と輸出(金額・数量別)

- 主要製造ユニット分析

- 世界の拠点、ユニットの面積、製造能力、稼働率

- Japan Airlines (JAL)

- 消費単位(数量)

- 航空宇宙フォーム調達に割り当てられた収益の割合

- 航空宇宙フォームへの支出(米ドル建て)

- 国内消費量と輸出量の比較(金額・数量別)

- 主要製造ユニット分析

- 世界の拠点、ユニットの面積、製造能力、稼働率

- Nippon Cargo Airlines (NCA)

- 消費単位(数量)

- 航空宇宙フォーム調達に割り当てられた収益の割合

- 航空宇宙フォームへの支出(米ドル建て)

- 国内消費量と輸出量の比較(金額・数量別)

- 主要製造ユニット分析

- 世界の拠点、ユニットの面積、製造能力、稼働率

- Peach Aviation

- 消費単位(数量)

- 航空宇宙フォーム調達に割り当てられた収益の割合

- 航空宇宙フォームへの支出(米ドル建て)

- 国内消費量と輸出量の比較(金額・数量別)

- 主要製造ユニット分析

- 世界の拠点、ユニットの面積、製造能力、稼働率

日本の航空宇宙フォーム市場:成長要因と課題

日本の高速液体クロマトグラフィー (HPLC)市場の成長要因ー

断熱材の省エネ規制:2022年10月、経済産業省資源エネルギー庁(ANRE)傘下のワーキンググループは、トップランナー制度に基づく新たな目標基準値をまとめ、押出成形ポリスチレンフォームの熱伝導率を2030年度までに0.03232W/(m·K)から0.03036W/(m·K)(6.1%の改善)に引き上げました。このような性能要件の制約により、フォームメーカーには、配合、緻密化、あるいは材料の微細構造の向上といった性能要求が高まり、より高い熱的・機械的パラメータを満たす、より高品質な航空宇宙グレードのフォーム材料への需要が高まっています。

環境および材料安全性に関する要件:日本のフォームおよびポリマー製品メーカーは、VOC排出量、重金属、フタル酸エステルなどの規制物質に関する適合への圧力が高まっています。例えば、旭化成のサンテックフォームは、業界およびEU規制に従い、RoHS指令で規制対象となる重金属を使用していないことを明確に示しています。国内では、JAIA自主VOC規制規則に基づき、トルエン、キシレン、エチルベンゼン、スチレンの排出量を閾値レベル(例:スチレン含有量0.015重量%未満)で規制し、室内空気質の要件を満たしています。これらの厳格な規制により、低VOCフォームシステムやその他の化学物質の需要が高まり、研究開発が促進され、小規模生産者にとって市場障壁が高まる可能性があります。

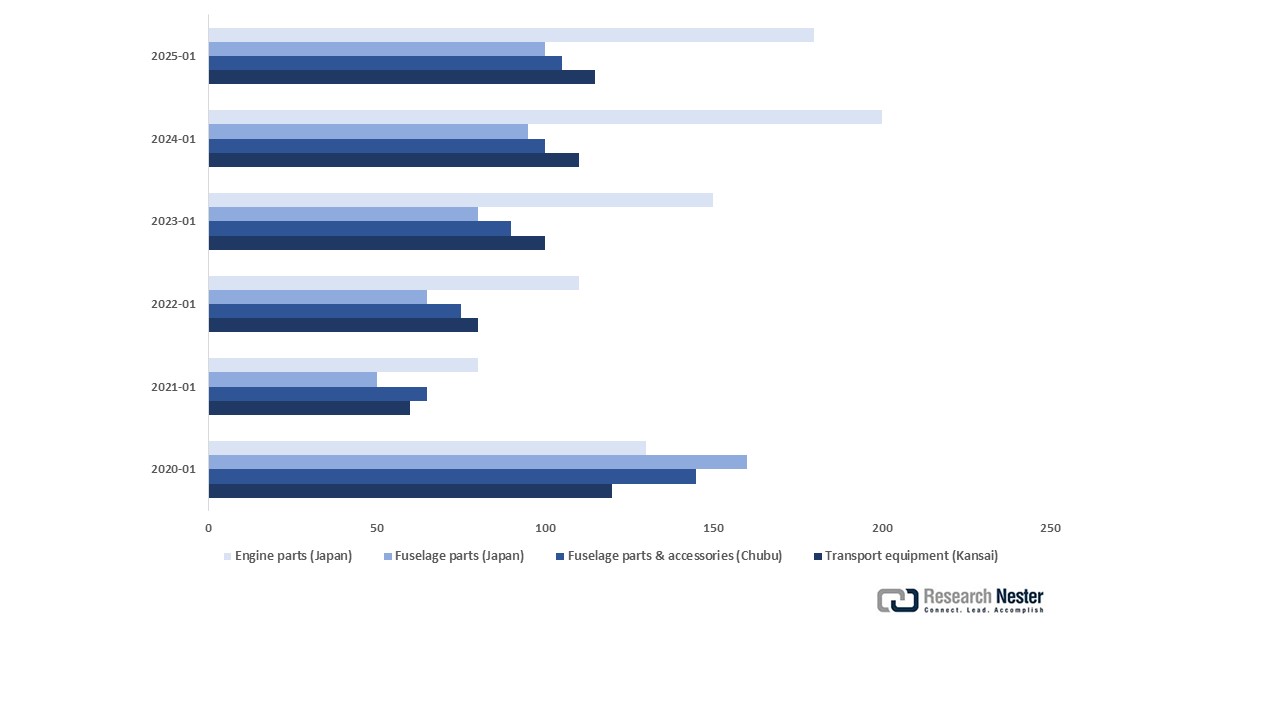

航空機関連産業の生産動向

出典:経済産業省

日本の航空宇宙産業は、2022年以降、エンジンおよび胴体部品の生産指数の上昇という点で成長を続けており、これは航空宇宙用発泡材などの先端材料の成長のダイナミズムを示しています。航空宇宙用エンジン部品のノードが2024年初頭に2020年の平均の2倍に達したことで、軽量で高性能な発泡材の魅力が急上昇し、断熱材や構造最適化の補助として使用されるようになりました。この傾向は、工業生産統計に反映されているように、航空機生産の回復と日本市場のサプライチェーンにおける材料革新による航空宇宙用発泡材市場の改善と相関しています。

貿易動向

日本におけるポリウレタン(主要形態)の輸入量(国別、2023年)

|

日本 |

パートナー国 |

輸入額(1,000米ドル) |

輸入量(kg) |

|

アメリカ合衆国 |

23,321.46 |

1,781,830 |

|

|

独国 |

12,916.59 |

1,957,990 |

|

|

中国 |

9,264.65 |

2,490,900 |

|

|

韓国 |

8,069.26 |

2,056,540 |

|

|

その他のアジア |

3,531.27 |

707,217 |

|

|

シンガポール |

2,456.49 |

405,810 |

|

|

オランダ |

1,687.69 |

280,067 |

|

|

ベルギー |

1,354.02 |

210,080 |

|

|

イギリス |

874.18 |

50,303 |

|

|

スペイン |

864.57 |

137,523 |

出典:WITS

日本におけるポリウレタン(主要形態)の国別輸出量(2023年)

|

日本 |

パートナー国 |

輸出額(1,000米ドル) |

輸出量(kg) |

|

中国 |

94,803.34 |

11,519,700 |

|

|

ベトナム |

23,088.35 |

4,321,090 |

|

|

アメリカ合衆国 |

19,934.26 |

2,197,850 |

|

|

マレーシア |

15,694.09 |

3,398,650 |

|

|

タイ |

12,448.79 |

1,687,250 |

|

|

韓国 |

10,835.32 |

1,272,280 |

|

|

その他のアジア |

9,442.98 |

1,499,460 |

|

|

インドネシア |

9,344.19 |

1,249,500 |

|

|

オランダ |

6,723.15 |

522,643 |

|

|

インド |

6,623.03 |

1,007,890 |

出典:WITS

当社の日本の航空宇宙フォーム市場調査によれば、当該市場における課題は以下のとおりです

- インフラと研究開発の制約:日本の航空宇宙用発泡材メーカーは、高度な設備や生産技術へのアクセスが限られているため、インフラ整備に大きな問題を抱えています。この不足により、多くのサプライヤーは近代化を阻まれ、効率性やクリーン性が低い生産技術を採用することができていません。その結果、インフラの不備とイノベーションのスピードの遅さから、日本の発泡材メーカーは世界の航空宇宙産業における競争力を低下させています。これらの制約により、メーカーは、特に新型航空機に必要な高性能材料など、航空宇宙用発泡材の需要増加に対応するために生産規模を拡大することが困難になっています。

- 認証の複雑さ:日本の航空宇宙用発泡材の認証制度は、経済産業省の定める基準に準拠し、国際航空安全基準にも準拠した、複雑で厳格な手続きです。発泡材の配合や変更はすべて、厳格な耐火性、毒性、排出ガス試験を必要とします。わずかな変更であっても、完全な再認証が必要となり、多層的な監査、文書化、検査が必要となるため、特に中小企業の場合、製品市場への参入が著しく遅れます。こうした規制上の障壁は開発コストを増大させ、市場投入までの期間を延ばすことでイノベーションを阻害します。さらに、様々な地域で認証を一貫して取得する必要があるため、業務の複雑化とコンプライアンス負担が増大します。

この市場の主要な成長要因のいくつかを理解します。

日本の航空宇宙フォーム市場のセグメンテーション

フォームタイプ別セグメント分析

ポリエチレンフォームセグメントは、予測期間中に37.8%という最大の市場シェアで成長すると予想されています。これらのフォームは防音材やクッション材として機能し、軽量です。経済産業省は、航空宇宙分野における軽量材料の普及を促進するため、エネルギー効率と気候適応性に優れたハイテク材料の開発において日本が優先的に取り組むべきことを強調しています。FAA(連邦航空局)は、軽量フォームが航空機の燃費と安全性の面で重要であり、航空分野における需要増加に不可欠であることを認識しています。断熱フォームには無毒で取り扱いが容易であることが求められており、NASAは欧米の民間航空機の90%以上にポリイミドベースのフォーム(一部はPEフォーム)を断熱材および防音材として採用しています。PEフォームは、政府支援によるイノベーションを通じて、航空宇宙市場において市場の成長を牽引していくでしょう。

最終用途別グメント分析

民間航空分野は、燃費向上と排出量削減のため、座席、断熱材、制振材などに使用される軽量で多用途な発泡材(ポリエチレンやポリウレタンなど)の需要が高まっていることから、2035年までに35.2%という大幅な市場シェアで成長すると予想されています。航空会社は、乗客の快適性と安全性を向上させるとともに、厳しい環境規制や可燃性規制への適合を確保するため、高品質の発泡材を用いた機体改修を進めています。例えば、経済産業省のRD20プログラムに基づき、産総研が主導する日本における高度な研究開発活動は、民間航空を支える革新的なクリーンエネルギーおよび材料技術の開発に注力しています。この取り組みは、成長を続ける日本の航空業界において、乗客の快適性、安全性、そして環境適合性を向上させる高品質の航空宇宙用発泡材の開発に貢献してきました。大手OEMやサプライヤーによる、耐火性、遮音性、構造効率に優れた発泡材の開発におけるイノベーションの存在も、市場の成長に貢献しています。

当社の日本の航空宇宙用フォーム市場の詳細な分析には、以下のセグメントが含まれます。

|

フォームタイプ別 |

|

|

アプリケーション別 |

|

|

最終用途別 |

|

日本の航空宇宙フォーム市場を席巻する企業:

日本市場は、大手多角化化学メーカーと、競争力維持のために高度な研究開発を行う専門フォームメーカーの両方が市場を支配しているため、競争は中程度です。積水化学工業やカネカといった主要なステークホルダーは、高性能、軽量、耐火性フォーム材料の継続的な革新に取り組んでいます。これらの企業の多くは、経済産業省の供給安定化策に沿った政府補助金の支援を受け、生産量の拡大に尽力しています。高い環境規制に対応するため、企業は持続可能な製品の製造とグリーンケミストリーの活用に多額の資金を投入しています。市場における技術人材の育成と、特に米国および欧州の航空宇宙分野のリーダー企業との国際社会における技術共有は、国際協力によって促進されています。戦略的重点分野を通じたイノベーション主導、持続可能性、そして国際化への志向は、日本のメーカーが将来的に業界で成長するための有利な立場を築いています。

日本の航空宇宙用フォームメーカートップ:

- Sekisui Chemical Co., Ltd.

- Kaneka Corporation

- Mitsui Chemicals, Inc.

- Nippon Steel Chemical Co., Ltd.

- Toyo Quality One Co., Ltd.

- Technofrom Japan Co., Ltd.

- JST Corporation

- Hitachi Chemical Co., Ltd.

日本の航空宇宙用発泡材市場における各社の事業領域は以下の通りです。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- SEKISUI CHEMICAL業は2025年8月、回収したCO2を原料とする電気再生可能な航空燃料(e-SAF)技術の製造において、英国Velocys社と戦略的提携を締結しました。積水化学工業が保有する90%以上の反応収率を誇るCO2からCOへのケミカルループ技術と、Velocys社のフィッシャー・トロプシュ・マイクロチャネルリアクター技術を組み合わせることで、従来システムの6~10倍という高い生産性を実現します。この協業は、多くのエネルギーを消費する化学物質の使用を伴うことが多い発泡材料の製造など、開発された化学プロセスが航空宇宙産業の持続可能性を直接促進する一例です。

- 2025年6月、Zotefoams Japanは、日本の航空宇宙OEMからの環境に優しく騒音を低減する客室断熱材に対する需要の高まりに対応するため、大阪に2番目のフォーム工場を開設しました。同社は、航空機内装の防音・断熱性能を向上させ、日本の環境基準の変化に対応する軽量独立気泡フォームの製造に携わっています。環境に配慮した製造と原材料のリサイクルにより、ゾテフォームズは日本の航空宇宙用フォームサプライチェーンにおいて、一目置かれる存在となっています。今回の移転は、サプライチェーンの不確実性に直面する中で、現地調達のレジリエンス(回復力)向上にも貢献します。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針