当社の信頼できる顧客

世界のエチルベンゼン市場調査、規模、傾向のハイライト(予測2025-2037年)

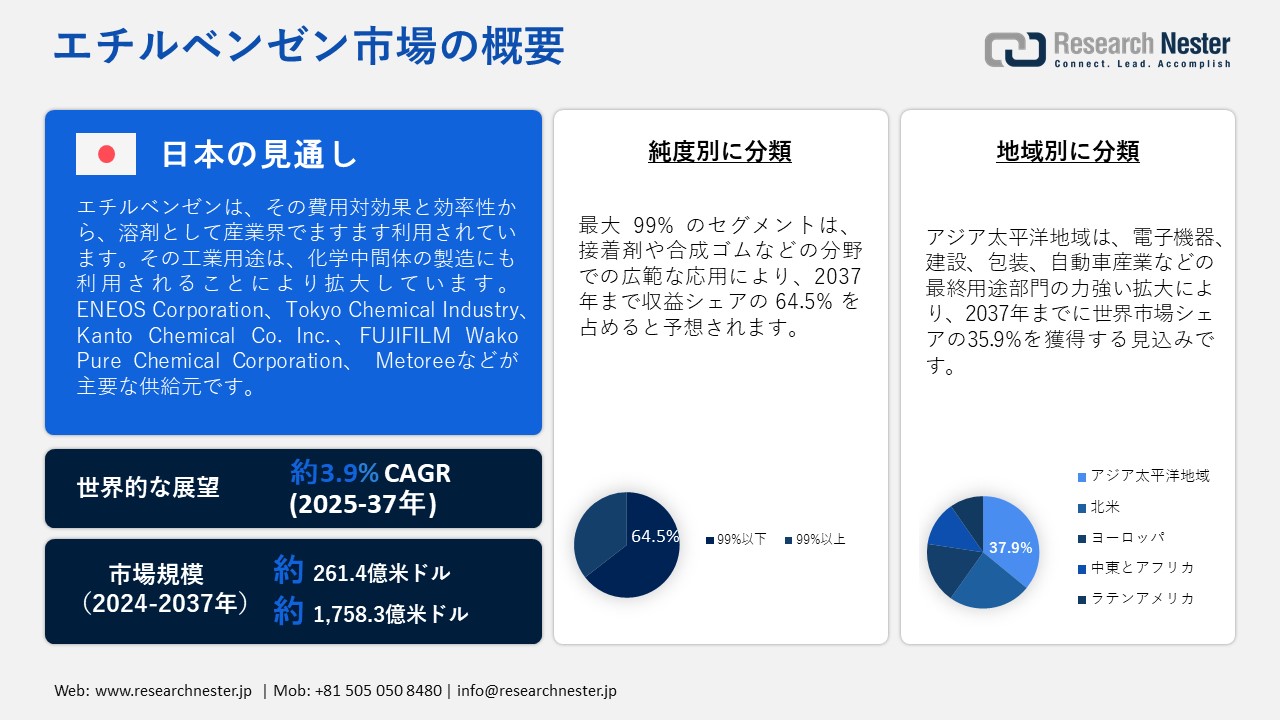

世界のエチルベンゼン市場規模は、2024年には239億米ドルと推定され、2037年末には393億米ドルを超えると予想されています。予測期間である2025―2037年には、複利年間成長率(CAGR)3.9%で成長が見込まれています。2025年には、エチルベンゼンの市場規模は248.3億米ドルに達すると推定されています。

市場拡大の原動力となっているのは、ポリスチレンやその他のスチレン誘導体の製造におけるエチルベンゼンの需要増加であり、これが供給に影響を与える主な要因となっています。これらの材料は、この化合物が現代の製造業や産業において重要な役割を担っており、家電製品、自動車部品、包装材、断熱材など、様々な用途に不可欠です。エチルベンゼンの需要は、最終用途製品と消費財、そして建設プロジェクトとの関連性から、経済状況と密接に関連しています。

エチルベンゼンは、化学式C8H10で示される有機化合物です。塗料、インク、ワニスはエチルベンゼンとよく関連付けられています。世界中で使用されているエチルベンゼンの大部分はスチレンの製造に由来しており、スチレンは主に一般的なプラスチックやゴムであるポリスチレンの製造における中間原料として使用されています。エチルベンゼンは、工業分野ではベンゼンをエチレンでアルキル化することによって生成されます。このアルキル化には通常、塩化アルミニウムやゼオライトなどの触媒が用いられます。高品質のポリスチレン製品は、高純度の製品を生み出すこのプロセスを経て製造される必要があります。

エチルベンゼン市場: 主な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2037年 |

|

CAGR |

3.9% |

|

基準年市場規模(2024年) |

239億米ドル |

|

予測年市場規模(2025年) |

248.3億米ドル |

|

予測年市場規模(2037年) |

393億米ドル |

|

地域範囲 |

|

エチルベンゼン市場の域概要地

エチルベンゼン市場 –日本の展望

日本のエチルベンゼン市場は、2037年まで安定した成長が見込まれています。エチルベンゼンの生成物であるスチレンは、ポリスチレンやその他の共重合体の製造に不可欠であり、これらは家電製品から包装材まであらゆる用途に使用されています。建築業界や自動車業界における高強度で軽量な素材の需要増加に伴い、ポリスチレンの使用が増加しているため、エチルベンゼンの需要は増加しています。また、スチレン系製品の世界的な需要は、家電製品や医療分野における新たな用途の出現によっても増加しています。World Integrated Trade Solutionsによると、2021年に日本からエチレンベンゼンを購入した主な国は、韓国(630kgで4,120米ドル)、ベトナム(5,866kgで6,850米ドル)、ナイジェリア(7,224kgで25,340米ドル)、インドネシア(27,840kgで338,400米ドル)でしました。さらに、エチルベンゼン市場は、化学中間体及び溶剤の開発によって支えられています。その費用対効果の高さと効率的な特性から、エチルベンゼンは溶剤として産業界でますます利用されています。化学中間体の製造における使用によって産業用途が拡大し、市場の成長を牽引しています。さらに、エチルベンゼン合成プロセス技術の継続的な進歩は、生産効率の向上、価格の低下、環境への影響の軽減をもたらしており、これらはすべて新たな分野を惹きつけています。効率的で持続可能な生産技術へのダイナミックな傾向によって、エチルベンゼンの市場拡大はさらに加速すると予想されます。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

アジア太平洋地域市場分析

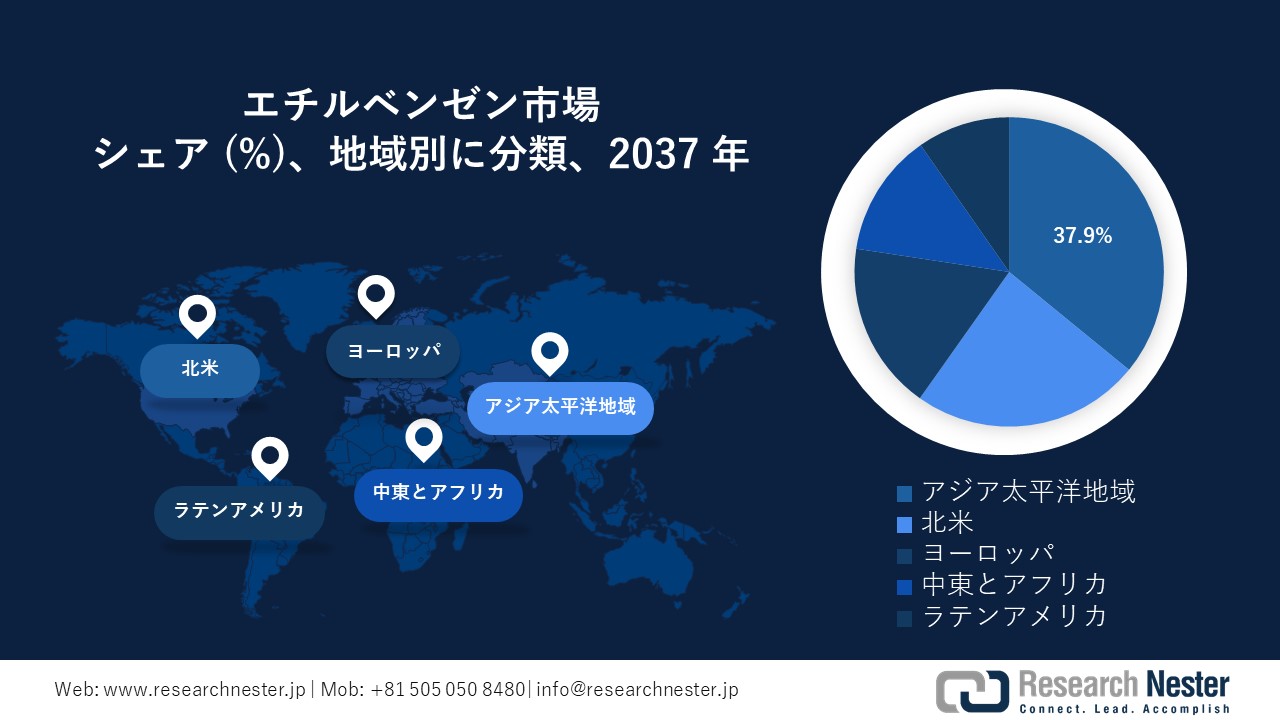

予測期間中、アジア太平洋地域はエチルベンゼン産業をリードし、35.9%のシェアを獲得すると予想されています。この地域の市場成長は、電子機器、建設、包装、自動車産業といった最終用途セクターの力強い拡大によって推進されています。中国、日本、韓国、インドといった重要な製造拠点の存在が、この地域の市場を特徴づけています。これらの国々では、特に電子機器・包装セクター、そしてスチレン製造プラントといった下流産業への大規模な投資が行われています。エチルベンゼン系製品の市場は、この地域の急速な工業化、可処分所得の増加、そして都市化の進展によって依然として牽引されています。

中国の成長軌道は、特に包装及び電子機器製造といった下流セクターへの投資の増加によって牽引されています。政府は技術革新と持続可能な開発を重視しており、最先端の生産設備への投資を奨励しています。包装製品や電子機器に対する消費者の需要の高まりと都市インフラの発展は、新たな市場拡大の可能性を切り開いています。国内製造能力の向上と輸入依存度の低減という国家戦略目標も、市場拡大のさらなる後押しになると予想されています。 2021年3月、中国江蘇省の顧客企業から、Lummus Technologyのエチルベンゼン技術の受注が発表されました。このユニットはEBOne技術を用いて、完成後508千トンのエチルベンゼンを生産する予定です。EBOne技術は、中間体エチルベンゼンを製造するための最先端かつ信頼性の高い効果的な方法の一つとして確立されています。さらに、Lummusは受注以来、イノベーションを通じてこの技術に関する豊富な経験を着実に積み重ねてきました。

インドでは、スチレン製品への需要は依然として、活況を呈する建設業界と拡大する自動車部門によって牽引されています。産業成長と技術革新を促進する政府プログラムの支援を受け、インドでは新規生産施設や生産能力拡大への大規模な投資が行われています。優れたサプライチェーン基盤と国内外の主要産業の存在は、インドが地域市場において高い地位を築いている要因となっています。

北米市場予測

北米は、予測期間中、安定した複利年間成長率(CAGR)を維持すると予想されています。この成長は、プラスチックや自動車の製造に不可欠な原料であるスチレンの製造にエチルベンゼンを使用するセクターからの需要増加に牽引されています。エチルベンゼン溶液は、この地域で強力な産業基盤と化学処理技術の発展により広く使用されています。

米国では、重要な最終用途セクターからの需要増加と持続可能な生産方法への投資増加が、市場拡大の主な原動力となっています。プロセス効率の向上と技術革新を重視する米国は、生産能力増強のための投資を継続的に呼び込んでいます。市場の成長は、建設活動の力強い回復と包装ソリューションへの需要の高まりによってさらに支えられています。さらに、様々な用途におけるスチレン系製品の使用増加により、市場拡大の新たな見通しが生まれています。

カナダでは、建設業界からの需要増加、自動車セクターの成長、そして工業化の進展が、この地域の市場発展に影響を与えています。市場のダイナミクスは依然として、大規模な石油化学施設の存在と生産能力拡大への継続的な投資によって形作られています。エチルベンゼン系製品の市場は、依然として大手自動車メーカーの存在と活況を呈する建設業界によって牽引されています。市場発展は、循環型経済の考え方と持続可能な生産方法への国の注力によってさらに影響を受けています。

エチルベンゼン市場:成長要因と課題

エチルベンゼン市場の成長要因ー

- スチレン製造における使用量の増加:エチルベンゼンはスチレン製造において広く使用されているため、需要は増加すると予想されます。アクリロニトリル-ブタジエン-スチレン(ABS)、スチレン-アクリロニトリル(SAN)、樹脂、ポリスチレン、アクリロニトリル-ブタジエン、スチレン保護コーティング、SBR、スチレンポリエステルなどは、スチレンを原料とする化学物質であり、今後10年間のエチルベンゼン産業の成長を牽引するです。様々なエンドユーザーセクターからのスチレン需要の増加と、天然ガス回収におけるエチルベンゼンの使用増加が、エチルベンゼン市場の拡大を牽引する主な要因です。さらに、エレクトロニクス、包装、農業、石油化学、建設など、様々なエンドユーザー産業におけるスチレン系ポリマー、エラストマー、樹脂の広範な使用により、予測期間を通じてエチルベンゼンの需要が増加すると予想されます。

- 自動車、農業、建設業界における採用の増加:応用分野では、世界のエチルベンゼン市場が収益性の高い機会を提供すると予想されています。いくつかの発展途上国では、エチルベンゼンの使用規制に大幅な変更が加えられており、市場プレーヤーにとって魅力的な機会となっています。ポリマー、建設、自動車、農業などの最終用途産業におけるエチルベンゼンの使用増加は、予測期間中の市場成長を支えると予想されます。塗料・コーティング業界では、エチルベンゼンはラッカー、ペイント、ワニスの製造にも頻繁に使用されています。農業用殺虫剤にもエチルベンゼンが使用されています。

当社のエチルベンゼン市場 調査によると、以下はこの市場の課題です。

- 健康リスクの可能性:エチルベンゼンは土壌や水から容易に移行し、土壌や大気中に高濃度で広く存在するため、継続的かつ過剰な曝露は人体に有害となる可能性があります。喉や目の刺激、めまい、その他の神経学的影響など、エチルベンゼンのリスクに対する懸念の高まりは、今後数年間、市場の成長を抑制する要因となる可能性があります。さらに、各国政府によるエチルベンゼンの使用に関する厳格な法律や規制の存在は、予測期間中の市場拡大を阻害する主な要因の一つとなると予想されます。

- 環境への懸念の高まり:エチルベンゼンの製造に関連する排出物や汚染物質に関する規制要求と環境への懸念が、大きな障害となっています。工業プロセスでは有害な化学物質が使用されており、これらの物質の不適切な管理は環境に悪影響を及ぼす可能性があります。製造業者は、産業排出量の削減を目的とした厳格な規制に対応するため、よりクリーンな技術への投資と技術革新を迫られており、その結果、運用コストの増加につながる可能性があります。

エチルベンゼン市場のセグメンテーション

純度(99%以下及び99%超)

純度99%以下のセグメントは、2037年までに64.5%のシェアを獲得すると予測されています。このセグメントの重要性は、極めて高い純度が要求されない様々な化学製品の製造において、純度99%以下の製品が広く使用されていることに起因しています。純度99%以下のエチルベンゼンは、接着剤や合成ゴムなどの分野で広く使用されており、重要な溶剤や中間体として使用されています。品質と製造コストのバランスを重視するメーカーは、高純度グレードよりも手頃な価格であるため、このグレードを好んでいます。

一方、純度99%以上のエチルベンゼンは、より高い品質と性能が求められる高度に特殊な用途で使用されています。ポリスチレンなどの高性能プラスチックの製造では、わずかな不純物でさえ最終製品の品質に大きな影響を与える可能性があるため、このセクションは不可欠です。市場シェアは小さいものの、この高純度カテゴリーは、環境、安全、健康に関する法令の厳格な遵守が求められる用途にとって不可欠であり、高価格帯で取引されています。

形態(液体及び固体)

形態に基づくと、液体セグメントは2037年末までにかなりのシェアを占めると予想されます。この形態は、スチレン製造などの産業現場で汎用性と使いやすさに優れているため、重要な溶剤として使用されています。液体は、取り扱いが容易で、様々な化学プロセスに組み込むことができるため、合成ゴムやプラスチックの製造などの業界では不可欠です。

固体エチルベンゼンは普及率が低いものの、液体では危険または保管が困難な用途で使用されています。正確な投与量が必要な特定の用途や、粉末状であれば安定性と分散性の利点が得られる用途で利用されています。液体エチルベンゼンよりも市場シェアは低いものの、固体エチルベンゼンはその独特の特性を活かす特定の用途には不可欠です。

エチルベンゼン市場の詳細な分析には、次のセグメントが含まれます。

|

純度別 |

|

|

形状別 |

|

|

アプリケーション別 |

|

|

最終用途別 |

|

|

流通経路別 |

|

エチルベンゼン市場を席巻する企業

大手企業は、自動車産業や建設産業といったセクターの変化する需要に応えるため、柔軟性、耐久性、そして高品質を兼ね備えたエチルベンゼンの開発に研究開発費を投じています。有力企業は、提携や買収を通じて市場シェアを拡大しています。さらに、環境責任への意識が高まる中、企業は持続可能な生産活動と循環型経済のコンセプトに注力しています。この戦略は法的要件を満たし、環境問題に関心を持つ顧客にも訴求力があります。

エチルベンゼン市場の主要企業は次のとおりです。

- Moeve

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

- ENEOS Corporation

- Tokyo Chemical Industry

- Kanto Chemical Co., Inc.

- FUJIFILM Wako Pure Chemical Corporation

- Metoree

- ISU CHEMICAL.

- Qatar Petroleum

- Deten Quimica S.A.

- Chevron Phillips Chemical Company

- Honeywell International Inc

- Jingtung Petrochemical Corp.,Ltd

- Sasol Limited

- Huntsman International LLC.

- Reliance Industries Limited

- PT Unggul Indah Cahaya Tbk

- S.B.K HOLDING

- Indian Oil Corporation Ltd

- Desmet Ballestra

- Farabi Petrochemicals Co

ニュースで

- 2021年12月、プラスチック・化学・精製企業のLyondellBasellと中国石油化工集団(シノペック)は、中国にPO/SMプラントを建設するため、50:50の出資合弁会社を設立する合弁契約を締結したと発表しました。合弁会社の名称は、寧波鎮海精製化学有限公司(LyondellBasell New Materials Co., Ningbo Zhenhai Refining & Chemical)となります。これにより、エチルベンゼンの需要が急増すると予想されます。

- 2021年4月、Lummus Technologyは、PJSC Nizhnekamskneftekhimから、オレフィン変換、エチレン二量化、スチレンモノマー、エチルベンゼンに関するイノベーションのマスターライセンサー契約を締結したと発表しました。ロシアのニジネカムスクにあるオレフィン生産施設の拡張には、これら4つのプラントが含まれます。オレフィン変換及び二量化ユニットは、ロシアで初となります。

- 2025年4月、多国籍化学品サプライヤーであるTCIは、エチルベンゼンに加え、1-クロロ-4-エチルベンゼン、1-ブロモ-4-エチルベンゼンなどの関連化合物を供給しています。エチルベンゼンは無色から淡黄色の透明な液体で、純度は98.0%以上です。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針