当社の信頼できる顧客

世界のポリスチレン市場調査、規模、傾向のハイライト(予測2025―2037年)

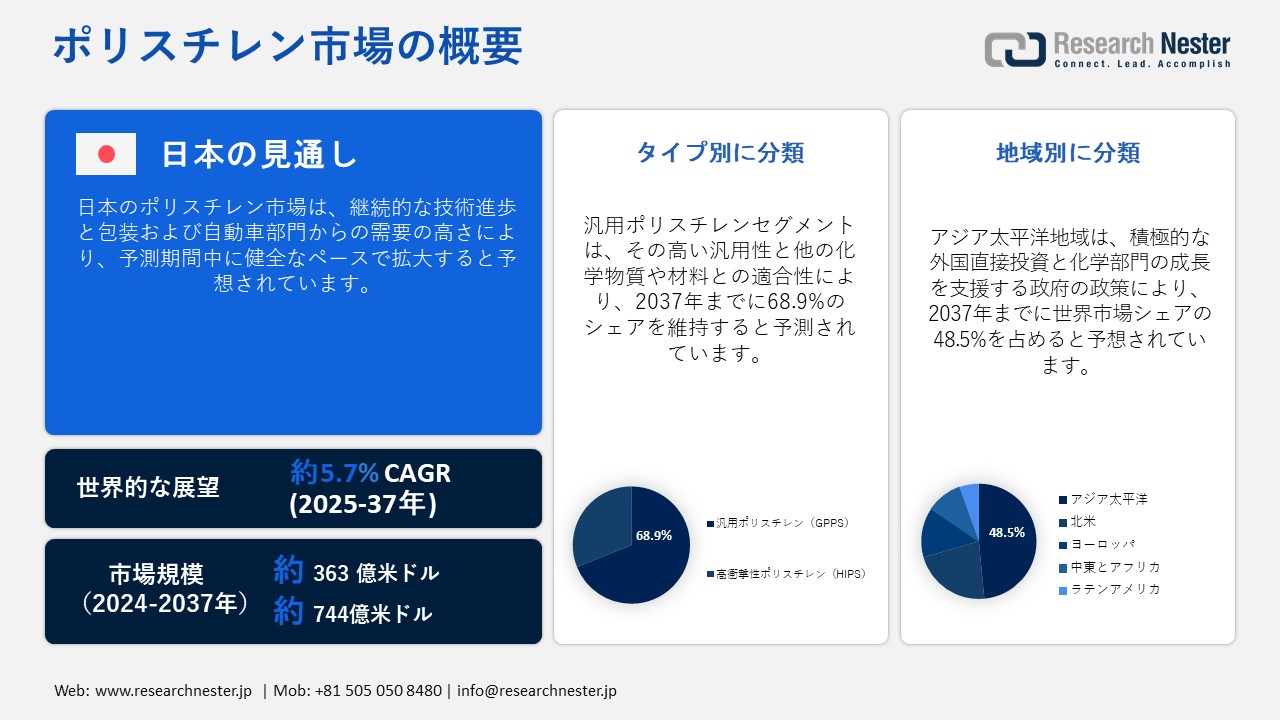

世界のポリスチレン市場規模は2024年に363億米ドルで、2037年末までに744億米ドルに達すると予測されており、2025―2037年の予測期間中に5.7%のCAGRで拡大しています。2025年には、ポリスチレンの業界規模は383億米ドルに達すると見込まれます。

ポリスチレンの優れた適合性と汎用性により、いくつかの最終用途産業での採用が進んでいます。例えば、Research Nesterの分析によると、ポリスチレンの世界生産能力は2022年の15.44百万トンから2026年までに16.75百万トンに増加すると予測されています。この成長は主に、アジア太平洋地域全体で計画中および計画外のいくつかの工場の拡張によるものです。自動車会社は、軽量の材料と化学物質を通じてエネルギー効率と製品性能を向上させるために、ポリスチレンを幅広く使用しています。自動車部品、筐体、家電製品、その他の電子製品の製造における特殊化学薬品の需要増加が、ポリスチレンの消費を刺激しています。電気自動車(EV)の人気の高まりと部品製造における一貫した革新により、ポリスチレンメーカーにとって有利な機会が生まれています。

|

自動車業界の大手企業の大半は、今後数年間の売上高と収益が横ばいまたは上回ると予測している |

||

|

メーカー |

販売代理店 |

小売業者/販売業者 |

|

88% |

87% |

82% |

出典: SEMA

国際エネルギー機関(IEA)は、EVが広く普及し、登録されている自動車の5台に1台以上が電気自動車であると推定しています。2024年には世界中で推定17百万台の電気自動車が販売され、前年比25%増で、中国、ヨーロッパ、米国が優勢です。さらに、特殊機器市場協会(SEMA)は、自動車アフターマーケットメーカーの約55%が2024年にプラスの市場成長を予測していると指摘しています。上昇傾向で、特殊自動車市場は2023年度に520億米ドルを超えました。トラック登録の継続的な増加は、メーカーとアフターマーケット製品およびサービスプロバイダーに利益をもたらしています。これらの統計は、自動車セグメントにおける一貫した好調な傾向が、今後数年間にポリスチレン製造業者の収益成長を増大させるであろうことを強調しています。

ポリスチレン市場: 主な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2037年 |

|

CAGR |

5.7% |

|

基準年市場規模(2024年) |

363億米ドル |

|

予測年市場規模(2025年) |

383億米ドル |

|

予測年市場規模(2037年) |

744億米ドル |

|

地域範囲 |

|

ポリスチレン市場の域概要地

ポリスチレン市場 – 日本の見通し

日本のポリスチレン市場は、調査期間(2025―2037年)を通じて健全なCAGRで成長する見込みです。専門化学メーカーの存在が、ポリスチレンとその誘導体の販売を支えています。政府の支援政策と生産能力の拡大も、ポリスチレン取引を増強しています。世界統合貿易ソリューション(WITS)は、2023年に日本が世界に約126,347,00キログラムのポリスチレンを輸出したことを明らかにしました。これは、日本が今後数年間で世界の市場で支配的な地位を獲得する準備ができていることを説明しています。農薬分野の革新も、予見可能な期間にポリスチレンの消費を増やすことを目的としています。

自慢の自動車産業も、日本のポリスチレン取引活動を支えています。電気自動車の採用の増加、小型車の需要の増加、革新的な化学薬品の高消費が、今後数年間のポリスチレンの販売を促進しています。包装分野の進歩は、ポリスチレンの消費をさらに促進しています。例えば、経済複雑性観測所(OEC)は、2023年に米国にポリスチレン廃棄物/スクラップを出荷した上位の日本企業は、クボタ、トヨタ、ウィズメタックアジアンフーズであると明らかにしました。2022年の日本のポリスチレン廃棄物/スクラップの輸出貿易総額は57.2百万米ドルと算出されました。2021―2022年にかけて日本のポリスチレン廃棄物/スクラップの急拡大市場は、ベトナム(2.4百万米ドル)、南アフリカ(623,000米ドル)、フィリピン(524,000米ドル)でした。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

APAC市場予測

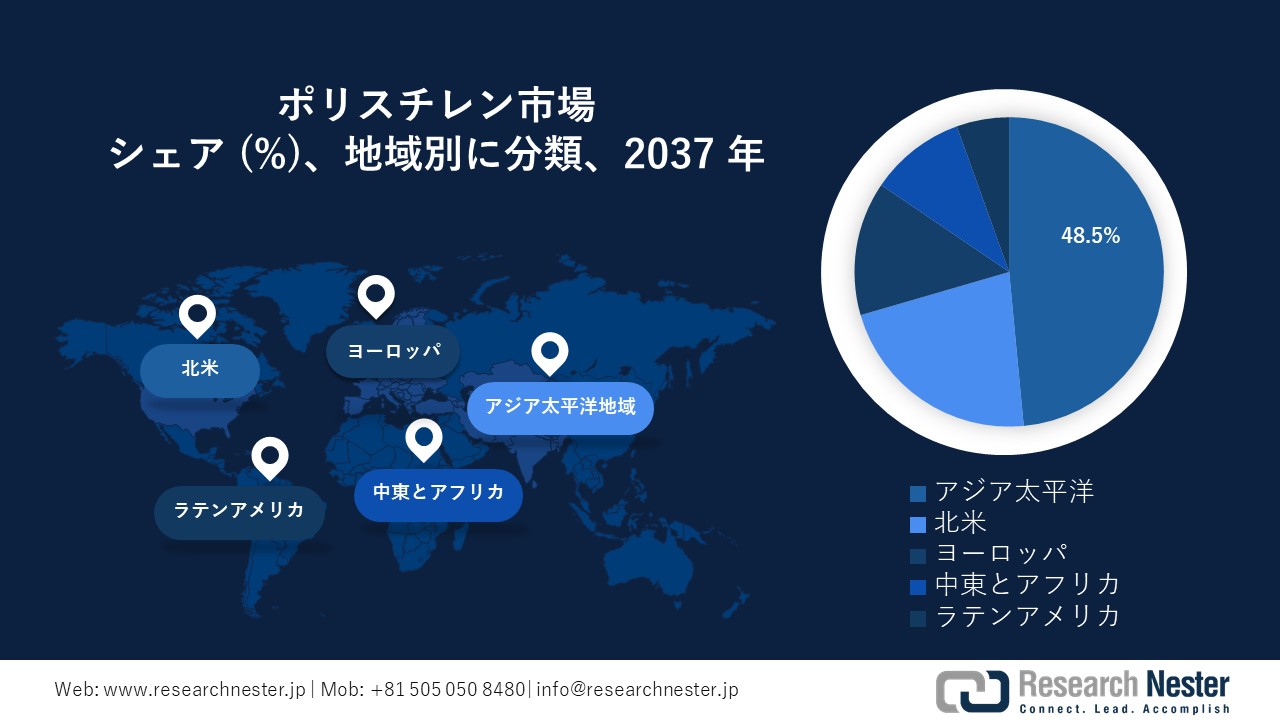

アジア太平洋地域のポリスチレン市場は、予測期間を通じて世界の収益シェアの48.5%を占めると見込まれています。積極的な外国直接投資政策(FDI)、化学品生産に対する政府の支援、およびこの地域の最終用途産業の強力な存在により、ポリスチレンとその誘導体の販売が増加しています。国際的な化学品製造能力の拡大と研究開発への多額の支出により、高度なポリスチレンソリューションの生産と商品化が進んでいます。中国とインドはポリスチレン生産者にとって急成長市場であり、日本と韓国はイノベーション競争をリードしています。

中国では、国際的な需要の増加により化学工場の拡張が急速に進んでおり、ポリスチレン企業に収益性の高い機会が生まれています。世界統合貿易ソリューション(WITS)のレポートによると、2023年には約286.23百万米ドル相当のポリスチレンが世界に輸出されました。自動車セグメントの継続的な成長により、ポリスチレンの消費がさらに促進されています。 IEAの調査によると、中国は世界最大の電気自動車生産国であり、2024年第1四半期には約1.9百万台の電気自動車が国内で販売された。

インドの積極的なFDI政策と政府の支援は、ポリスチレンを含む有機および無機化学物質の生産を後押ししています。例えば、WITSの調査では、2023年にインドから約41,060,000キログラムのポリスチレンが輸出されたと推定されています。さらに、インドブランドエクイティ財団(IBEF)は、2024会計年度の第2四半期から第3四半期の間に、有機および無機化学物質の輸出取引は合計140.9億米ドルに達したと述べています。化学業界へのFDI流入は、2000年4月から2024年6月の間に227億米ドルと計算された。包装業界の急速な成長も、今後数年間のポリスチレンの販売を促進すると予想されています。インドは、推定年間成長率22〜25%に支えられ、包装ソリューションのハブになりつつあります。

北米市場統計

北米のポリスチレン市場は、2025―2037年にかけて堅調なペースで拡大すると予想されています。化学企業の強力な存在、自動車セグメントの革新、包装における特殊材料の需要の高さ、農薬生産の活性化が、この地域でのポリスチレンの販売を促進しています。米国とカナダの両方で建設とインフラ開発活動が活発化しているため、ポリスチレンとその誘導体の消費がさらに増加しています。

米国では、農薬製造の発展が今後数年間でポリスチレンの販売を促進すると予想されています。例えば、セントルイス連邦準備銀行は、殺虫剤およびその他の農業化学品製造の業界別生産者物価指数が2024年12月に197.833に達したと推定しています。建設業界が誇るこの産業は、ポリスチレン企業に利益をもたらす扉を開いています。米国国勢調査局は、2024年12月の建設支出が総額21,922億米ドルに達したことを明らかにした。国内の住宅および商業施設の増加は、ポリスチレンフォーム製品の需要が高いことを示しています。

カナダの拡大する自動車セグメントは、今後数年間でポリスチレンの消費を促進すると予測されています。業界大手は、車両の重量を軽減してエネルギー効率を達成するために、特殊な化学物質と材料の使用に注力しています。車両の登録と供給の増加は、ポリスチレンの需要の高さを反映しています。例えば、カナダ統計局の調査では、道路を走る自動車の総数は2022年に26百万台を超え、2024年第3四半期には約483,287台の新しい自動車が登録されたことが明らかになった。

ポリスチレン市場:成長要因と課題

ポリスチレン市場の成長要因ー

- 建設および建築における用途の増加: 建設業界は、ポリスチレン、特に発泡ポリスチレン (EPS) の販売を後押ししています。ポリスチレンの消費を促進する主な要因は、その優秀性、軽量性、および土壌やコンクリートの代替としての汎用性です。建設用途における特殊で革新的な化学物質や材料の採用へのシフトの増加は、ポリスチレンとその誘導体の需要を押し上げることになっています。例えば、セントルイス連邦準備銀行は、2024 年 12 月の建築および建設におけるポリスチレンフォーム製品製造の生産者物価指数が 225.373 であったことを明らかにしました。移住と都市化のブームにより、先進国と発展途上国の両方で住宅構造への急速な投資が、ポリスチレン生産者にとって収益性の高いスペースを生み出しています。

- ポリスチレン生産者にとって電気および電子機器の高成長市場: 高度な電子機器および電気製品の需要の高まりが、ポリスチレンの販売を促進しています。スマートフォン、ラップトップ、スマート家電などの消費者向け電子機器における革新的な化学物質と材料の使用の促進は、ポリスチレン製造業者に大幅な成長をもたらします。電気スイッチ、電線保護コーティング、ケースの技術革新により、絶縁特性を持つポリスチレンの消費が伸びています。Research Nester の調査では、消費者向け電子機器産業は 2025 年に 9,777 億米ドルに達すると推定され、その数量は 2029 年までに 90.7億個に達すると予測されています。

当社のポリスチレン市場調査によると、以下はこの市場の課題です。

- 環境問題が厳しい規制につながる: ポリスチレン、特にその誘導体は生分解性ではないため、廃棄物管理と廃棄に大きな課題が生じます。ポリスチレンは海岸線や埋立地に頻繁に廃棄され、汚染を引き起こします。これにより、さらに厳しい規制と禁止が実施されます。これらの要因により、ポリスチレン製品の市場潜在性が低下し、新規企業の参入が妨げられ、既存の企業の収益が減少します。

- 代替品の存在が大きな欠点: バイオプラスチック、ポリエチレンテレフタレート (PET)、ポリプロピレンなどの代替化学物質との競争が激化しているため、ポリスチレンメーカーの収益成長が妨げられています。類似した特性と用途は、エンドユーザーにとって投資の魅力的なものであり、一方でポリスチレンの消費を制限しています。したがって、代替品の人気の高まりは、今後数年間で市場全体の成長をある程度妨げると予想されます。

ポリスチレン市場のセグメンテーション

アプリケーション別(包装、建築・建設、自動車、電気・電子、農業、家庭用レジャー・スポーツ、その他)

包装セグメントは、2037年までに世界のポリスチレン市場シェアの38.8%を占める見込みです。包装は、電子商取引、食品・飲料、自動車部品、電子機器、ホームケアなど、あらゆるビジネスにおいて不可欠な要素の1つとなっています。保護カバーの重要性と継続的なイノベーションにより、ポリスチレンを含む特殊な化学物質や材料の消費が促進されています。食品・飲料の包装は、ポリスチレンの主要消費者の1つです。食品・飲料の取引量が多いと、包装材料の売上が直接増加し、最終的にはポリスチレンの消費量も増加します。例えば、Research Nesterの調査では、世界の食品包装市場は2028年までに5,120億米ドルに達すると予測されています。さらに、世界の包装材料市場は2030年までに1.2兆米ドルを超えると予想されており、アジア太平洋地域が大きなシェアを占めています。

タイプ別(汎用ポリスチレン(GPPS)、高衝撃性ポリスチレン(HIPS))

汎用ポリスチレン(GPPS)セグメントは、2037年までに世界のポリスチレン市場シェアの68.9%を占めると予想されています。汎用ポリスチレンの汎用性が、主に売上増加に貢献しています。GPPSメーカーは、電子機器および電気分野で有利な機会を見出しています。ハウジング、ケース、その他の部品の需要が急増しているため、軽量で耐久性のある汎用ポリスチレンの需要が高まっています。GPPSは、使い捨てカップ、おもちゃ、その他の家庭用品にも広く使用されています。中流階級の収入層からのこれらの製品に対する一貫した需要は、今後数年間の汎用ポリスチレンの消費にプラスの影響を与えると予想されます。

ポリスチレン市場の詳細な分析には、次のセグメントが含まれます。

|

タイプ別 |

|

|

アプリケーション別 |

|

ポリスチレン市場を席巻している企業:

世界のポリスチレン市場は、巨大企業の存在と新興企業の台頭によって特徴づけられています。大手企業は、新製品の発売、技術革新、合併と買収、戦略的コラボレーションとパートナーシップ、地域拡大など、いくつかの有機的および無機的な戦略を採用して、高い利益を上げ、より広い顧客基盤を獲得しています。新興企業は、革新的なソリューションを導入して競争環境で際立つために、研究開発活動に多額の投資を行っています。戦略的コラボレーションを形成することで、主要企業は次世代のソリューションを導入し、市場範囲を拡大しています。

ポリスチレン市場を支配する注目の企業

- INEOS Styrolution

- 会社概要

- 事業戦略

- 主な製品内容

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- TotalEnergies

- Dow Chemical Company

- SABIC

- BASF SE

- LG Chem Ltd.

- Chevron Phillips Chemical Company

- Synthos S.A.

- Versalis S.p.A.

- Formosa Chemicals & Fibre Corp.

- Trinseo

- Nova Chemicals Corporation

- Chi Mei Corporation

- Supreme Petrochem Ltd.

- Americas Styrenics LLC

- Denka Company Limited

- Agilyx ASA

- DIC Corporation

- PS Japan Corporation

- Toyo Styrene Co. Ltd

- Sekisui Kasei Toubu Co., Ltd.

- JSP Corporation

- Tamai Kasei Co., Ltd.

- Sumitomo Chemical Co., Ltd

ニュースで

- 2025年1月、Plastics Industry Association(PLASTICS)はポリスチレンリサイクルアライアンス(PSRA)の設立を発表し、米国全土でのポリスチレンリサイクルの改善に向けた重要な一歩を踏み出しました。このコラボレーションは、ポリスチレンの持続可能性に向けた動きであり、米国民の間でさまざまなポリスチレン製品のリサイクルに対する意識を広めるものです。

- 2024年12月、INEOS Styrolutionは、食品接触品質のポリスチレンの機械的リサイクルを含むスーパーマーケット初のヨーグルトカップの発売を発表しました。このようなイノベーションは、企業が循環型経済のトレンドに沿うのに大きく役立っています。

- 2024年6月、Agilyx ASAは、日本の東洋スチレンの1日10トンの化学リサイクル施設の試運転中に、同社の脱重合技術が実証されたことを発表しました。このリサイクル工場は、Agilyxの脱重合技術によって、使用済みのポリスチレンをスチレンモノマーに変換します。

- 2024年3月、Denka Company Limitedと同社の持分法適用関連会社である東洋スチレン株式会社は、日本での使用済みポリスチレンのケミカルリサイクル工場の建設が完了したと発表しました。この工場は、持続可能性のトレンドに沿って、使用済みポリスチレンを資源に変換することを目的としています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針