当社の信頼できる顧客

Global Refinery Catalyst Market (世界の精製所触媒市場) 調査、規模、傾向のハイライト(予測2026ー2035年)

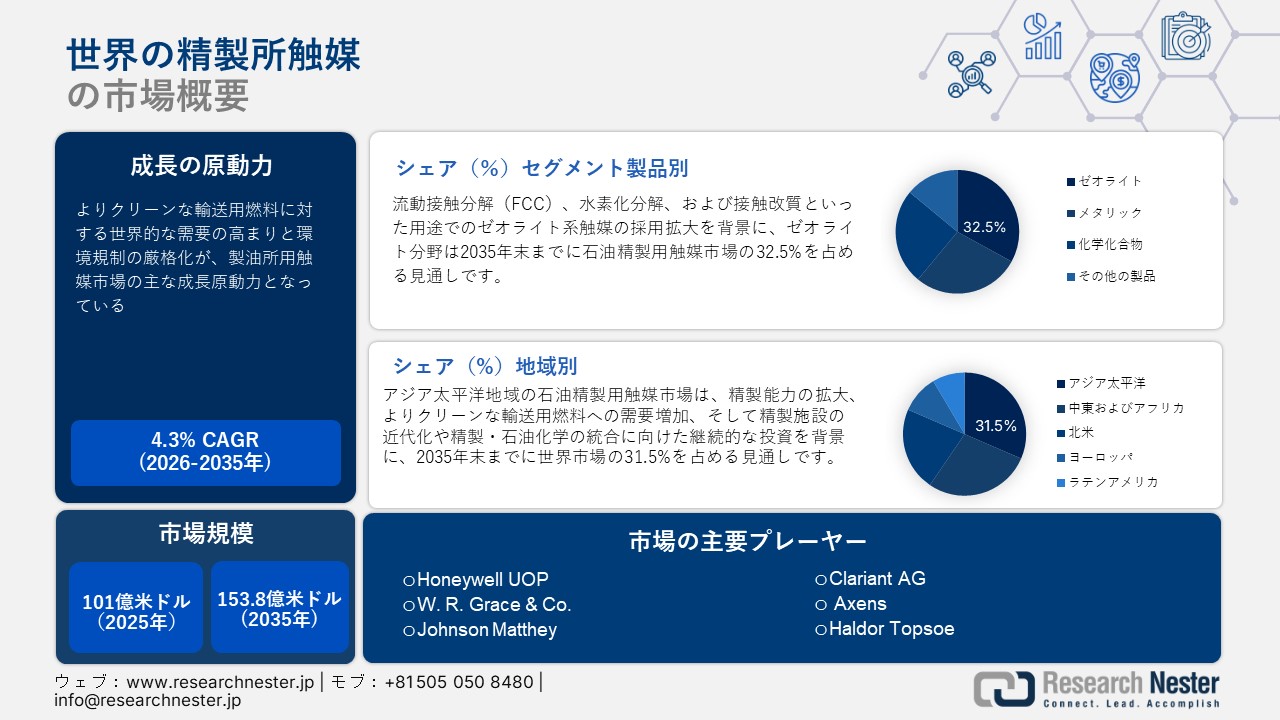

世界の精製所触媒市場規模は、2025年には101億米ドルを超え、2035年末には153.8億米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 4.3%で拡大します。2026年には世界の精製所触媒市場業界規模は105.3億米ドルに達すると予測されています。

市場概況

| 基準年 | 2025年 |

| 予測年 | 2035年 |

| 基準年市場規模(2025年) | 101 億米ドル |

| 予測年市場規模(2026年) | 105.3 億米ドル |

| 予測年市場規模(2035年) | 153.8 億米ドル |

| CAGR | 4.3% |

| 地域範囲 |

|

よりクリーンな輸送用燃料に対する世界的な需要の拡大と環境規制の強化が、精製所触媒市場の主な成長要因となっています。精製所触媒業者は、超低硫黄燃料の製造、転換効率の向上、高付加価値製品の収率最大化、そしてますます厳格化する燃料品質・排出ガス基準への適合を図るため、高度な水素化処理、水素化分解、および流動接触分解(FCC)用触媒への投資を行っています。さらに、新興国における精製所の近代化や処理能力増強プロジェクトも、触媒の消費拡大を後押しし続けています。

- 国際エネルギー機関(IEA):世界の精製所触媒能力は、1日あたり160バレルの閉鎖が見込まれるものの、2030年までに同4.2百万バレル増加すると予測されており、これにより新規および改修された処理装置における精製用触媒の需要が継続的に生み出される見通しです。

- 米国エネルギー情報局(EIA):2023年時点の世界の精製所触媒能力は1日あたり103.5百万バレルと推定され、2024年から2028年にかけて、主にアジア太平洋地域と中東を中心に、同260万~490万バレルの能力が新たに追加稼働すると予想されています。

レポートの主なポイント

市場規模および成長予測

- 2025年の市場価値:101億米ドル

- 2026年の市場価値予測:105.3億米ドル

- 2035年の市場価値予測:153.8億米ドル

- 予測期間CAGR(2026ー2035年):4.3%

主要な市場推進要因

- 石油製品消費の増加:IEAは、世界の石油需要が2030年までに日量約105.5百万バレルに達すると予測しています。

- 製油所の拡張と近代化:IEA(2025年)によると、2025年から2030年の間に、日量約3.8百万バレルの新たな精製能力が稼働を開始する見込みです。

地域分析

- アジア太平洋市場の拡大:2035年までに世界の製油所触媒市場の31.5%を占めると予測されています。

- 中国市場の成長:IEAによると、中国は日量17,045千バレルの精製能力を有し、世界の原油蒸留能力の16.7%を占めています。

- 日本市場の成長:米国EIAによると、2022年時点での日本の原油精製能力は日量約3.3百万バレルでした。

- サウジアラビア市場の成長:米国EIAによると、サウジアラビアは日量3.3百万バレルの国内精製能力を有しています。

セグメント支配力

- ゼオライト・セグメントの成長:ゼオライト・セグメントは、2035年までに製油所触媒市場の32.5%を占めると予測されています。

- FCC触媒セグメントの成長:FCC触媒セグメントは、2035年まで大きな市場シェアを維持すると見込まれています。

主な課題

- 原油価格の変動:原油価格の変動は、製油所の稼働率や設備投資に影響を及ぼします。その結果、精製活動が低迷する時期には、触媒交換の延期や需要の減少が生じることがあります。

- 代替燃料への移行:電気自動車(EV)、バイオ燃料、水素、その他の低炭素エネルギー源への移行に伴い、従来の精製所触媒の長期的な需要は減少すると予想される一方、再生可能原料に対応した触媒の需要は増加すると見込まれています。

主要企業

世界の精製所触媒市場における主要企業には、Albemarle Corporation、BASF SE(精製所触媒部門)、Honeywell UOP、W. R. Grace & Co.、Johnson Matthey、Clariant AGなどが挙げられます。

最近の業界発達

- 2025年5月:Honeywellは、Johnson Mattheyの触媒技術(Catalyst Technologies)事業を24.1億米ドルで買収しました。これにより、同社は精製、石油化学、再生可能燃料向け触媒のポートフォリオを拡充するとともに、プロセス技術およびアフターマーケット・サービスを強化しました。

- 2024年8月:BASFは、Fourtiva™ FCC触媒を投入しました。この触媒は、高オクタン価ガソリンの生産性向上、LPGオレフィン収率の増加、製油所の効率化、ならびにコークス生成および炭素排出量の削減を実現します。

少佐の機会

- 技術主導の成長:精製効率の向上、燃料品質の改善、および排出ガス規制への適合を実現する高性能触媒技術の進歩により、精製所触媒市場の拡大が見込まれます。

- 高度な触媒ソリューションへの注力:ゼオライト系触媒、水素化処理用触媒、およびカスタマイズされた触媒の採用拡大は、重質原油の処理や高付加価値燃料の生産を後押しします。

- イノベーションと持続可能性:研究開発(R&D)、デジタル技術による精製プロセスの最適化、戦略的パートナーシップ、そして持続可能な触媒技術への継続的な投資は、市場競争力を強化し、よりクリーンな精製操業を支援します。

Global Refinery Catalyst Market (世界の精製所触媒市場) – 地域分析

アジア太平洋市場洞察

アジア太平洋地域の精製所触媒市場は、精製能力の拡大、よりクリーンな輸送用燃料への需要増加、そして精製所の近代化や精製・石油化学の統合に向けた継続的な投資を背景に、2035年末までに世界市場の31.5%を占めると予測されています。同地域は世界最大の石油精製拠点であり続けており、中国、インド、東南アジアにおける精製能力の増強に加え、燃料品質規制の強化に伴う水素化処理、FCC(流動接触分解)、および改質触媒への需要拡大が市場を支えています。

中国はアジア太平洋地域における最大の精製所触媒市場であり、その広範な精製インフラ、精製・石油化学統合コンプレックス、そしてクリーン燃料生産への継続的な投資が市場を牽引しています。精製業者が燃料品質の向上、より重質な原油の処理、および石油化学製品の生産最大化に注力する中、FCC、水素化処理、および水素化分解触媒への需要は増加し続けています。

- IEA(国際エネルギー機関)によると、中国は世界の原油蒸留能力の16.7%を占めており、その精製能力は日量17,045千バレル(kb/cd)に達しています。

日本の精製所触媒市場は、操業効率の向上と厳しい環境基準への適合を目指した、精製所の近代化や高度な触媒技術の導入を特徴としています。国内の燃料需要減少に伴い精製能力は徐々に縮小していますが、精製業者は精製所の性能を最大化し、よりクリーンな燃料を生産するために、水素化処理触媒や脱硫触媒への投資を継続しています。

- 米国EIA(エネルギー情報局)によると、2022年時点における日本の総原油精製能力は日量約 3.3百万バレルでした。

中東およびアフリカ市場インサイト

中東・アフリカの精製所触媒市場は、湾岸協力会議(GCC)諸国およびアフリカ全域における大規模な精製所拡張プロジェクト、精製所の近代化、そしてクリーン燃料生産への投資拡大を背景に、着実な成長を遂げています。各国のエネルギー多角化戦略により、水素化分解、水素化処理、および残油高度処理装置への投資が促進され、高性能な精製用触媒の需要が高まっています。アフリカでは、新たな精製設備の稼働や既存精製所の改修プロジェクトによって輸入燃料への依存度が低下し、触媒サプライヤーに新たなビジネスチャンスが生まれています。一方、中東は世界の石油精製および精製製品輸出のハブとしての地位をさらに強固なものにしています。

サウジアラビアは中東最大の精製用触媒市場であり、「ビジョン2030」の下、精製・石油化学の統合コンプレックス、クリーン燃料の生産、精製所の効率改善に対する継続的な投資が市場を支えています。精製製品の輸出最大化と、高度な転換装置を用いた国内原油の処理に注力する同国の姿勢は、水素化処理、FCC(流動接触分解)、および改質(リフォーミング)用触媒の需要を牽引し続けています。

- 米国エネルギー情報局(EIA)によると、サウジアラビアの国内石油精製能力は日量3.3百万バレル(mb/d)に達しています。

UAEはGCC諸国の中で最も急成長している精製用触媒市場の一つであり、精製所の拡張プロジェクト、石油化学との統合、そして低硫黄の輸送用燃料や特殊製品の輸出拡大を目指した投資がその成長を後押ししています。精製事業者による転換装置の高度化(アップグレード)が継続的に行われており、水素化処理、改質、およびFCC用触媒の需要を喚起しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

北米市場のインサイト

北米の精製所触媒市場は、精製施設の近代化、厳しい環境規制、そしてクリーン燃料生産への投資拡大を背景に、2035年まで堅調な成長が見込まれています。同地域は、重質原油の処理や超低硫黄燃料基準への適合に向け、水素化処理、流動接触分解(FCC)、水素化分解といった触媒技術の導入が進んだ、成熟した精製産業を有しています。精製効率の向上、ディーゼル油や石油化学製品の収率最大化、および二酸化炭素排出量の削減を目的とした継続的な設備改修が、米国およびカナダ全域における触媒需要を牽引し続けています。

米国は、世界最大級の精製システム、高い設備稼働率、そしてクリーン燃料技術への継続的な投資に支えられ、北米最大の精製所触媒市場となっています。水素化処理、FCC、および水素化分解触媒の需要は、精製プロセスの最適化、再生可能燃料の共処理(コプロセッシング)、および厳しい環境規制への対応によって促進されています。

カナダの精製所触媒市場は、精製施設の改修、オイルサンド由来の生産量増加、低硫黄燃料生産への投資拡大により、着実に拡大しています。カナダの精製業者は、燃料品質の向上、重質原油原料の処理、および変化する環境基準への適合を図るため、高度な水素化処理触媒や脱硫触媒を導入しています。

Global Refinery Catalyst Market (世界の精製所触媒市場) :成長要因と課題

Global Refinery Catalyst Market (世界の精製所触媒市場) の成長要因ー

- 石油製品の世界的な消費拡大:輸送用燃料、石油化学製品、航空燃料、および産業用原料に対する需要の増加に伴い、製油所では処理量の最大化と転換効率の向上が求められています。これにより、製品収率の向上、処理コストの削減、触媒寿命の延長を実現する高性能触媒の採用が進んでいます。

- IEA(2025年):世界の石油需要は、新興国や石油化学原料への需要拡大を主因として、2030年までに日量約105.5百万バレルに達すると予測されています。

- 製油所インフラの拡張と近代化:各国政府やエネルギー企業は、操業効率の向上、重質原油の処理、およびよりクリーンな燃料規格への適合を目指し、新規製油所プロジェクトへの投資や既存施設の改修(アップグレード)を進めています。こうした近代化の動きは、次世代製油所触媒の需要を大幅に拡大させています。

- IEA(2025年):アジアや中東を中心に、2025年から2030年の間に日量約3.8百万バレルの新規精製能力が稼働を開始すると見込まれています。

当社のGlobal Refinery Catalyst Market (世界の精製所触媒市場) 調査によると、以下はこの市場の課題です。

- 原油価格と製油所稼働率の変動:原油価格の変動は、製油所の稼働率や設備投資に直接的な影響を及ぼします。製油所の稼働率が低い時期や燃料需要が減少している時期には、製油事業者が触媒の交換時期を延期したり、触媒のアップグレード投資を抑制したりすることが多く、これが触媒需要や市場の成長に悪影響を及ぼす可能性があります。

- 厳しい環境規制と代替燃料への移行:燃料品質に関する規制の強化は高度な触媒への需要を喚起する一方で、電気自動車(EV)、バイオ燃料、水素、その他の低炭素エネルギー源への長期的な移行は、従来の石油精製にとって課題となっています。従来の輸送用燃料の需要減少は製油所の処理量低下を招き、精製所触媒メーカーの成長の可能性を制限するほか、再生可能原料や持続可能な精製プロセスに対応した触媒の開発に対する圧力を高める要因となります。

この市場の主要な成長要因のいくつかを理解します。

Global Refinery Catalyst Market (世界の精製所触媒市場) のセグメンテーション

製品別(ゼオライト、金属、化学化合物)

ゼオライト・セグメントは、流動接触分解(FCC)、水素化分解、接触改質といった用途でのゼオライト系触媒の採用拡大を背景に、2035年末までに精製所触媒市場の32.5%を占めると予測されています。ゼオライトは、高い比表面積、強い酸性、熱安定性、そして選択的な分子変換能力を備えており、精製効率の向上、燃料収率の増加、およびよりクリーンな輸送用燃料の生産に不可欠な存在です。精製所の近代化、重質原油の処理、高度な燃料生産技術への投資拡大により、世界的にゼオライト触媒の需要がさらに加速すると見込まれています。

アプリケーション別(FCC触媒、アルキル化触媒、水素化処理触媒、水素化分解触媒、接触改質)

FCC触媒セグメントは、ガソリン生産、重質原油の転換、および精製収率の最適化に対する需要の高まりを背景に、2035年まで精製所触媒市場において大きなシェアを維持すると予測されています。FCC触媒は、重質石油留分をガソリン、液化石油ガス(LPG)、オレフィンといった高付加価値な軽質製品へと転換する上で重要な役割を果たしています。精製所の近代化の進展、輸送用燃料の需要増、そして複雑な性状の原油原料からの処理効率向上の必要性により、活性・選択性・耐久性を向上させたゼオライト系触媒を含む、高度なFCC触媒配合の採用が加速しています。

当社のGlobal Refinery Catalyst Market (世界の精製所触媒市場) の詳細な分析には、次のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

製品別 |

|

|

アプリケーション別 |

|

|

地域別 |

|

Global Refinery Catalyst Market (世界の精製所触媒市場) を席巻する企業:

精製所触媒市場の主要企業は、技術革新、戦略的提携、生産能力の拡大、そして精製効率・燃料品質の向上や排出ガス規制への適合を実現する高性能触媒ソリューションの開発を通じて、市場の成長を牽引しています。大手触媒メーカーは、より重質な原油の処理、厳格化する環境規制への対応、そして高付加価値製品の収率最大化を支援するため、高度なゼオライト系触媒、水素化処理触媒、および顧客のニーズに合わせたソリューションの開発に注力しています。また、クリーンエネルギーへの世界的な移行や精製業務の効率化が進む中、各社は市場での地位を強化すべく、研究開発、デジタル技術による精製プロセスの最適化、そして持続可能な触媒技術への投資も行っています。

Global Refinery Catalyst Market (世界の精製所触媒市場) における主要企業は以下の通りです。

- Albemarle Corporation (U.S.

- BASF SE – Refinery Catalysts (Germany)

- Honeywell UOP (U.S.)

- W. R. Grace & Co. (U.S.)

- Johnson Matthey (The UK)

- Clariant AG (Switzerland)

- Axens (France)

- Haldor Topsoe (Denmark)

- Chevron Lummus Global (U.S.)

- Evonik Industries AG (Germany)

Global Refinery Catalyst Market (世界の精製所触媒市場) における各社の事業領域は、以下の通りです。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年5月、Honeywell はジョンソン・マッセイの触媒技術事業を 24.1億米ドルで買収することを発表し、精製、石油化学、再生可能燃料におけるハネウェルUOPの触媒およびプロセステクノロジーポートフォリオを強化しました。 この買収により、ハネウェルの設置済み触媒基盤が拡大し、精製触媒の能力が強化され、触媒技術とプロセスソリューション、アフターマーケットサービスを組み合わせたより統合された提供が実現します。

- 2024年8月、BASFは高オクタンガソリンブレンド用フィードストックの生産を改善することで精製所の性能を向上させるために、Fourtiva™流動接触分解(FCC)触媒を導入しました。 新しい触媒は、ガソイルからマイルド残渣フィードストック向けに設計されており、BASFのAdvanced Innovative Matrix (AIM)およびMultiple Frameworks Topology (MFT)技術を使用して、ブチレン収率を最大化し、ナフサオクタン価を向上させ、LPGのオレフィン含量を増加させ、コークスとドライガスの生成を減少させます。 この新製品の導入は、製油所が収益性を向上させ、製品価値を高め、FCC操作の炭素排出量を削減するのを支援します。

結論

精製所触媒市場の将来は、製油所の近代化の進展、よりクリーンな燃料への需要、そして複雑な性状を持つ原油の処理における高効率化の必要性を背景に、引き続き有望視されています。次世代のゼオライト系FCC(流動接触分解)触媒、水素化処理触媒、再生可能原料の処理向け触媒といった高度な触媒技術が、成長の機会をもたらすと予想されます。市場参入企業は、競争力を強化するために、戦略的提携、M&A(合併・買収)、地域ごとの生産能力拡大、および研究開発への投資に注力すると見られます。さらに、デジタル監視、触媒性能の最適化、持続可能な触媒ソリューションの導入により、メーカーは製油所に対し、操業効率の向上、排出量の削減、そして変化する世界のエネルギー情勢への適応を支援できるようになるでしょう。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針