当社の信頼できる顧客

日本の触媒キャリア市場調査、規模、傾向のハイライト(予測2026ー2035年)

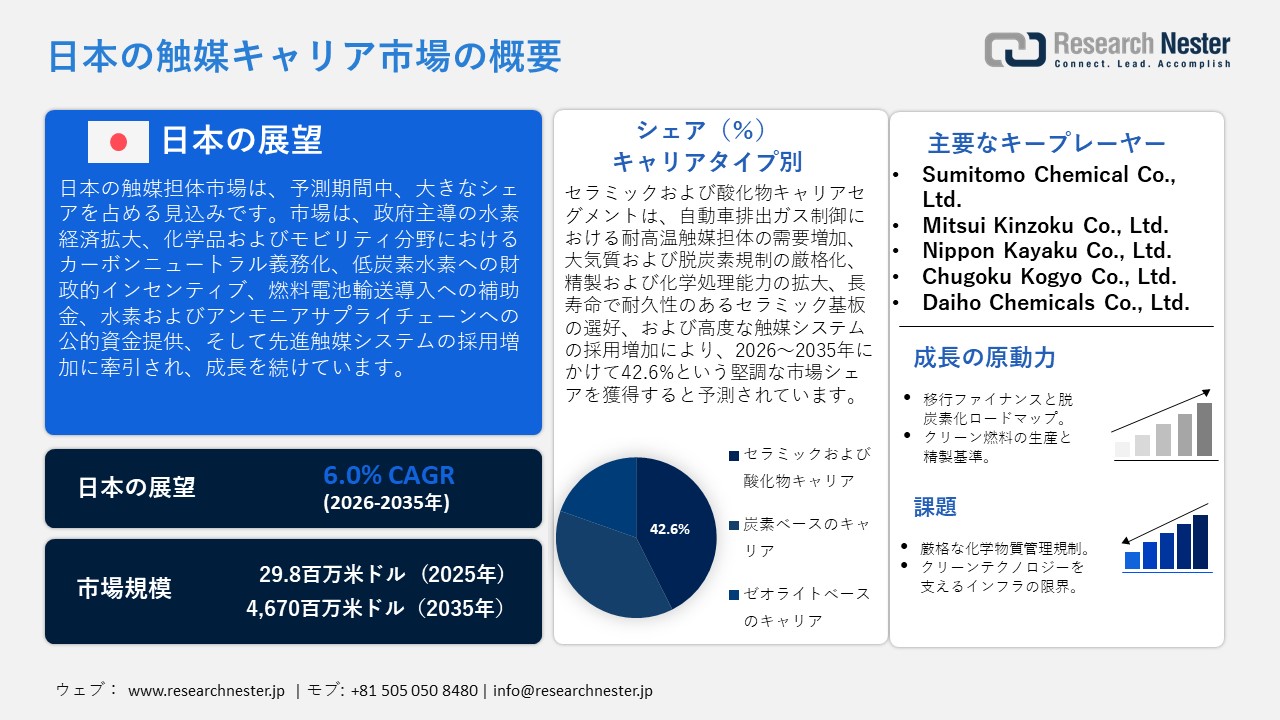

日本の触媒キャリア市場規模は、2025年には29.8百万米ドルを超え、2035年末には46.7百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 6.0%で拡大します。2026年には、日本の触媒キャリア市場の業界規模は30.4百万米ドルに達すると予測されています。

日本の触媒キャリア市場は、主に政府の強力な推進と産業界の脱炭素化規制、そして国の支援による燃料電池および排出ガス制御技術の運輸・産業への導入により、予測期間中に大幅に成長すると見込まれています。例えば、NEDOはMitsubishi Heavy IndustriesとNippon Shokubai Co., Ltd.、2025年に水素サプライチェーン構想の実施を委託し、アンモニア分解触媒による水素製造を目指しています。大規模利用には、耐久性と効率性に優れた特殊な触媒担体材料が必要です。

日本はまた、2024年10月に水素社会推進法を可決しました。この法律には、低炭素水素と従来型燃料の価格差を埋めるための差金決済取引(CfD)などの長期金融商品が含まれており、触媒システムと担体に依存する産業バリューチェーンにおける水素の製造と利用を直接的に促進します(経済産業省)。同時に、経済産業省は燃料電池商用車の導入を優先する地域を特定し、燃料電池の運転に対して水素1kgあたり最大700円までの補助金を交付しました。これにより、高度な触媒システムを必要とする燃料電池トラックやバスの普及が加速すると期待されています。

さらに、日本の国家カーボンニュートラルロードマップでは、石油精製、化学、モビリティにおける排出量の削減が求められており、排ガス後処理、水素改質、産業反応プロセスにおける触媒担体の使用の必要性がさらに高まっています。例えば、経済産業省の2050年カーボンニュートラル移行ロードマップにおける自動車、石油精製、化学では、燃料転換と燃費向上技術におけるCO2レベルの削減が含まれており、これは制御された産業化における排出制御と水素ハイフン触媒プロセスの実装につながります。これらの政策は、水素やアンモニアのサプライチェーンにおけるプロジェクトを支援し、下流の産業利用と触媒関連材料の需要創出の安定性を保証する金属・エネルギー安全保障機構(JOGMEC)による公的資金の活用によって強化されています。

日本の触媒担体市場は、セラミック担体や金属酸化物など、サプライチェーンにおいて重要な様々な原材料の輸出入に依存しています。また、高性能担体の生産には、国内の製造能力とハイテク技術にも依存しています。さらに、水素、排出ガス制御、産業用触媒の導入を支援するための研究開発における政府の政策と投資もあります。2023年には、日本で研究室、化学、その他の技術目的で使用される輸入セラミック製品の総額は292,515.74千米ドル、総量は12,139,700キログラムでした。中国と米国がそれぞれ81,151.25千米ドル(4,922,350キログラム)と40,796.78千米ドル(530,415キログラム)の主要な輸入元でした。一方、日本はこれらのセラミック製品を998,390.01千米ドル、総重量9,908,650キログラム輸出しました。その大部分は、米国(2億6,690万7,100キログラム)と中国(1億3,408万4,070キログラム)に販売されました。

これらの輸出入の流れは、日本の産業界による触媒担体の高度なサプライチェーンを示唆しています。輸入されたセラミック製品は触媒担体の製造における主要な原材料として機能しており、輸出は、世界の工業産業および自動車産業への高品質な触媒担体の提供において日本が果たしている役割を示す指標となっています。さらに、国立研究開発法人科学技術振興機構(JST)をはじめとする大学の研究者らは、国の競争的研究資金を活用し、温和な条件下での工業用水素化反応において高い活性と耐久性を有する鉄をベースとした新しい触媒システムを開発しました。この触媒システムは、希少金属の使用を必要とせず、長期的な性能向上を実現します。

日本の触媒キャリア市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

6.0% |

|

基準年市場規模(2025年) |

29.8百万米ドル |

|

予測年市場規模(2026年) |

30.4百万米ドル |

|

予測年市場規模(2035年) |

46.7百万米ドル |

|

地域範囲 |

|

日本の触媒キャリア市場 – 地域分析

日本の触媒キャリア産業:地域的範囲

日本の触媒キャリア市場は、日本の経済と産業環境においてますます重要な位置を占めるようになり、製造業の基礎産業を支える基盤となっています。これらの産業は、排ガス制御、精製、化学物質の合成を促進する触媒プロセスに依存しています。例えば、NGK Insulators, Ltd.は、自動車の触媒コンバーターに搭載され、有害な排ガスを中和する触媒担体を担持するために使用されるセラミックハニカム担体を製造しており、ハニセラムという名称で販売されています。これらのセラミック担体は、小型でありながら高い表面積を有し、自動車排ガス中の汚染物質をより有害性の低い物質に変換する触媒反応を可能にし、日本の自動車産業および産業における排ガス制御用途を支えています。

日本における触媒担体の主な用途は、自動車排ガス制御、石油化学精製、化学処理、水素製造、環境触媒であり、自動車製造、石油化学プラント、エネルギー・水素、環境サービスなどの大規模産業に利用されています。自動車メーカーや化学メーカーは、耐久性と熱安定性が求められる高温触媒コンバーターやリアクターにおいて、担体の利用を拡大しています。例えば、日本の触媒開発会社であるN.E. Chemcat Corporationは、耐熱性と耐久性に優れた自動車排ガス浄化触媒を製造しており、排気ガスやリアクター内の高温環境下でも作動する耐久性の高い担体をベースとした触媒システムを自動車OEMや化学メーカーに提供しています。さらに、水素やアンモニアの分解に使用される触媒は、国のエネルギー政策の一環として大量導入される新たな低炭素エネルギーチェーンの一翼を担っています。

製造と材料の研究開発は、東京、大阪、名古屋、横浜といった地域クラスターに集中しており、下流産業や試験施設への近接性という利点があります。東京は、化学イノベーションや産業材料開発を促進する本社、研究機関、そしてハイテク製造ネットワークの中心地であり、日本の成長を促進する重要な拠点となっています。日本最大の経済拠点である東京には、66万社を超える企業が集積しており、これは全国の企業活動の10%以上を占めています。また、触媒・担体の研究、製造、流通チェーンに携わる化学・素材企業の多くが東京に拠点を置いています。

東京都立産業技術研究センターをはじめとする東京の先進的な研究開発拠点は、排ガス制御や産業用反応器に使用される触媒プロセス、高性能担体、先端材料の共同開発に貢献しています。さらに、世界的なイノベーションの中心地である東京は、7,610億米ドルという高いGDPと高い企業集積を誇り、投資と人材を惹きつけ、技術開発を加速させ、触媒担体などの特殊材料の需要増加に貢献しています。

現在、研究開発は、産業環境における担体の性能、耐久性、およびコスト削減に重点を置いています。研究者や日本企業は、従来の石油化学反応だけでなく、新たなクリーンエネルギー産業の発展を促進するため、触媒の接触効率と効率を高めるナノ構造・高表面積触媒の開発に取り組んでいます。また、海外市場におけるイノベーションを促進するため、学術機関や国際パートナーとの研究提携も行っています。

さらに、欧米の水素・燃料電池技術企業との国際的な提携を通じて、日本はグローバルな触媒エコシステムへの参加機会を拡大し、知識と技術を共有する可能性も高まっています。市場動向は、水素製造、排出ガス制御、エネルギー転換技術における触媒のより本格的な利用へと向かっており、政策的インセンティブ、産業イノベーションの推進、そして世界の脱炭素化への需要により、今後も成長が見込まれます。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業

- Mitsui Chemicals, Inc.

- 消費単位(量)

- 触媒キャリア調達に割り当てられた収益の割合

- 触媒キャリアへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mitsubishi Chemical Corporation

- 消費単位(量)

- 触媒キャリア調達に割り当てられた収益の割合

- 触媒キャリアへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Cosmo Oil Co., Ltd.

- 消費単位(量)

- 触媒キャリア調達に割り当てられた収益の割合

- 触媒キャリアへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Idemitsu Kosan Co., Ltd.

- 消費単位(量)

- 触媒キャリア調達に割り当てられた収益の割合

- 触媒キャリアへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- ENEOS Corporation

- 消費単位(量)

- 触媒キャリア調達に割り当てられた収益の割合

- 触媒キャリアへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の触媒キャリア市場:成長要因と課題

日本の触媒キャリア市場の成長要因ー

- トランジションファイナンスと脱炭素化ロードマップ:経済産業省が化学メーカーによるエネルギー効率の高い低炭素プロセスの導入を促進するトランジションファイナンスと脱炭素化ロードマップに重点を置いていることは、日本市場にとって大きな刺激となっています。政府は、業界のマイルストーンに合わせた資金提供を行うことで、CO2排出量の最小化と化学製品の生産性の最大化に貢献する先進触媒と高性能担体の利用を促進してきました。これらの資金と政策的支援は、石油精製、石油化学、工業化学分野における触媒担体の継続的な需要を生み出しています。例えば、Catalyst Inc.は、NEDOの脱炭素化・省エネルギー研究開発事業に採択され、ナノファイバーカーボン担体を用いた高活性・長寿命の燃料電池触媒、クリーンエネルギー利用と迅速な産業利用のための触媒担体技術の開発に取り組んでいます。

さらに、経済産業省の「トランジションファイナンスに関する技術ロードマップ」では、化学産業における優先技術と脱炭素化目標が示されており、低炭素触媒と担体システムが、2030年以降の日本の炭素削減政策の達成に向けた重要な触媒の一つであることが示されています。このロードマップは、規制措置としてだけでなく、メーカーが高度な触媒システムへの投資を促す市場指標としても機能します。

- クリーン燃料の製造・精製基準:厳格なクリーン燃料の製造・精製基準が日本市場を牽引しており、化学・石油化学企業は触媒プロセスの効率向上を迫られています。アルミナ、ゼオライト、セラミックなどの触媒担体は、低硫黄燃料、排出ガス低減、そしてクリーンな生産を実現するために重要です。新しい触媒システムの導入は、反応効率、触媒の耐久性、そして厳格な燃料品質基準への適合性を向上させるため、これらの担体に対する継続的な要求が高まっています。

例えば、日本のガソリン等の品質管理に関する法律(ガソリン及びその他の燃料の品質管理に関する法律)は、ガソリンと軽油の厳格な燃料品質基準を定め、国の排出規制における汚染物質数を最小限に抑えることを規定しています。この規制は、精製・排ガス制御において先進的な触媒システムと強力な担体の導入につながっています。さらに、最近の業界調査によると、日本の化学・石油精製業界は、大気質と省エネルギーに関する国の政策に沿って、クリーン燃料の製造に触媒プロセスを利用する傾向にあります。これらの基準は、持続可能で規制に準拠していない化学品製造プロセスを支援する強力な担体材料の調達に間接的な影響を与えています。

当社の日本の触媒キャリア市場調査によると、以下はこの市場の課題です。

- 厳格な化学物質管理規制:化学物質の審査及び製造の規制に関する法律(化学物質の審査及び製造の規制に関する法律)に基づき、化学物質管理が規制・管理されているため、日本の市場は大きな課題に直面しています。製造業者と供給業者は、触媒担体に含まれるすべての化学物質に対して、長期安全性試験、リスク試験、継続的なガイドラインの実施が求められています。これらの要求は製品開発の時間とコストを増加させ、また、リソースの少ない中小企業に不均衡な影響を与えます。行政上の負担は、革新的な触媒担体製品の展開を停滞させ、市場適応性を全体的に低下させ、新たな産業ニーズへの機敏な変化を制限する可能性があります。コンプライアンスコストは生産コストを上昇させ、価格競争力と市場成長を阻害し、日本の触媒担体業界への新規参入を希望するサプライヤーにとって障壁となる可能性があります。

- クリーン技術におけるインフラの制約:水素製造、CO2回収・貯留システムを含むクリーン技術インフラの整備は日本では未完成であり、これが触媒担体市場への障壁となっています。水素の高度改質や排出ガス制御には多くの担体を適用できますが、運用インフラの不在が大規模な導入を阻んでいます。水素ステーションやCCSネットワークの整備が遅れている、あるいは不完全であるため、産業界における担体の利用ニーズと新しい触媒技術の導入ペースは低迷しています。その結果、メーカーは生産能力を十分に活用できず、研究開発投資の回収期間が長期化しています。このインフラの不一致は市場の成長を阻害し、生産規模の拡大意欲を減退させ、日本の化学、エネルギー、工業市場における触媒担体産業の発展を制限しています。

この市場の主要な成長要因のいくつかを理解します。

日本の触媒キャリア市場のセグメンテーション

キャリアタイプ別(カーボン系担体、セラミック・酸化物系担体、ゼオライト系担体)

セラミック・酸化物系担体は、他の担体と比較して優れた熱安定性、機械的強度、耐薬品性を有することから、2035年までの予測期間において42.6%という最大の市場シェアで成長すると予想されています。例えば、Dongguk Ceramic Co., Ltd.は、工業用反応炉や化学プラント向けに、細孔径制御法および粒度分布制御法を用いて精密に設計されたセラミック触媒担体を製造しており、触媒担体性能の向上と高温・腐食環境下における品質の安定性を実現しています。これらの特性は、自動車の排ガス浄化、精製反応、そして特に安定性が重要となる高温環境下における工業用触媒反応において不可欠なものとなっています。

さらに、日本ガイシをはじめとする日本メーカーが採用している高性能セラミックハニカム構造は、有害な排ガスを毒性の低い成分に変換する触媒を担持することが期待されており、これは厳しい排ガス規制への適合に直接的に寄与しています。セラミック担体は、活性触媒物質の理想的な分散と、長期間の運転サイクルにおける構造的完全性を維持するという点で、自動車業界や産業機械業界で求められています。これらの担体は、大気浄化と温室効果ガス排出量の削減を目指す日本の環境政策にも合致しています。

|

|

サブセグメント(収益シェアが最も高い) |

株価値(2035年) |

|

キャリアタイプ |

セラミックおよび酸化物キャリア |

42.6% |

|

材料 |

アルミナ |

38.4% |

素材別(活性炭、アルミナ、シリカ、ジルコニア、チタニア)

アルミナ分野は、他の担体材料と比較して、その大きな表面積、熱安定性、そして手頃な価格から、2026年から2035年の予測期間中に38.4%という大幅な収益シェアで成長すると予想されています。また、化学および石油精製における用途に応じて、様々な形状(ボール、リング)の高純度α-アルミナの触媒担体としても使用されています。例えば、 Iwatani Corporationは、精製および化学合成における触媒としてのアルミナ担体の産業利用を紹介しています。これらの特性により、アルミナ担体は炭化水素改質、水素生成、および排出ガス低減反応において触媒を効果的に担持できるため、自動車および化学プロセスでの用途に適しています。

アルミナの高い表面積は、触媒コンバーターおよび工業用反応器における活性触媒の分散と変換効率の最適化を促進します。メソポーラスおよびナノ構造アルミナ材料の研究は、細孔内で触媒の分散と接触を促進することで性能を向上させ、反応速度と運転効率の向上に寄与しています。その結果、アルミナは日本における製造技術および排出ガス低減型化学プロセス技術の持続可能性の中核を担っており、市場におけるリーダーシップを際立たせています。

当社の日本の触媒キャリア市場に関する詳細な分析には、以下のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

キャリアタイプ別 |

|

|

素材別 |

|

|

アプリケーション別 |

|

|

最終用途産業別 |

|

日本の触媒キャリア市場を席巻する企業:

日本の触媒担体事業は競争が激しく、現地企業は優れた材料とセラミック設計能力を有しています。日本ガイシ、イビデン、ノリタケといった企業は、ハニカムセラミックスと高安定性担体の継続的な開発を通じて、自動車および産業用触媒担体市場を支配しています。さらに、田中ホールディングスや旭メタルファインといった貴金属の専門企業は、水素、化学処理、排ガス制御用途を支える高性能触媒材料に関心を寄せています。さらに、グリーン水素技術への投資、エネルギー・化学企業との提携、生産能力の拡大、そして脱炭素政策に基づく研究開発といった戦略的な市場計画は、高付加価値触媒担体ソリューションにおける日本のリーダーシップを強化しています。

日本の主要触媒担体メーカー

- NGK Insulators, Ltd. (Tokyo)

- Ibiden Co., Ltd. (Ogaki)

- Noritake Co., Limited (Nagoya)

- Tanaka Holdings Co., Ltd. (Tokyo)

- ASAHI METALFINE, Inc. (Tokyo)

- Sumitomo Chemical Co., Ltd. (Tokyo)

- Mitsui Kinzoku Co., Ltd. (Tokyo)

- Nippon Kayaku Co., Ltd. (Tokyo)

- Chugoku Kogyo Co., Ltd. (Hiroshima)

- Daiho Chemicals Co., Ltd. (Osaka)

日本の触媒キャリア市場における各社の事業領域は以下の通りです。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年6月、TANAKA PRECIOUS METAL TECHNOLOGIES Co., Ltd. は、プロトン交換膜(PEM)水電解装置において重要な課題である水素クロスオーバーの問題を解決するために設計された、PEM水電解用の新しい二重機能電極触媒を発表しました。この触媒は、膜を透過する水素の透過が減少するため、システム抵抗を低減し、より薄い膜の使用を可能にします。これにより、商用電解システムにおいて、効率と安全性の向上、そしてシステム抵抗の低減が実現されます。その後、この触媒は量産され、国内外で販売されました。日本においては、この技術が触媒工業会の2025年度技術賞を受賞しました。これは、この技術が触媒担体市場において商業的に実現可能であること、そして日本における水素経済およびクリーンエネルギーへの取り組みの一翼を担っていることを示しました。

- 2025年4月、JGC Holdings Corporationは、米国Amogy社と、大規模な水素製造事業にAmogy社のアンモニア分解触媒を導入するための覚書を締結しました。このパートナーシップは、NEDOが支援する日本の水素サプライチェーンにおいて、年間10万トンの水素製造能力を有することを目指しています。この触媒は、低温でのアンモニア転化率を向上させることで、運用コストを削減し、プロセス全体の経済性を向上させます。これは従来型の触媒担体製品ではありませんが、このパートナーシップは、先進触媒の商業利用を促進し、産業規模での水素製造を拡大することに貢献します。これにより、化学産業およびエネルギー産業におけるこうした触媒の普及が促進され、日本の低炭素燃料ソリューションへの移行が促進されます。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針