当社の信頼できる顧客

世界のクロマトグラフィー機器市場調査、規模、傾向のハイライト(予測2025-2037年)

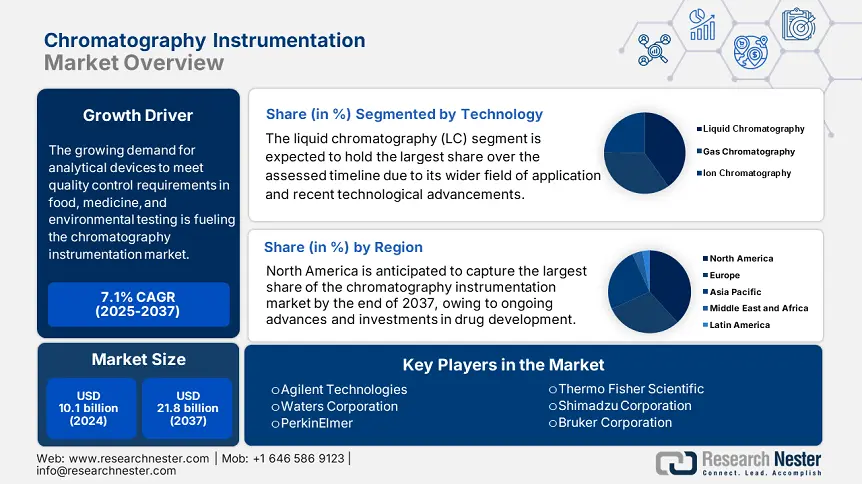

クロマトグラフィー機器市場は2024年に101億米ドルと評価され、2037年末までに218億米ドルに達すると予測されています。2025―2037年の予測期間中は年間複利成長率(CAGR)7.1%で成長が見込まれます。2025年には、この市場の規模は108億米ドルに達すると推定されています。

食品、医薬品、環境試験における品質管理要件を満たす分析機器の需要の高まりが、クロマトグラフィー機器市場の成長を牽引しています。これは、米国における輸入額の増加からも明らかで、2023年には23億米ドルに達しました。一方、米国から輸出された組立システムの金額は同年に20億米ドルに達し、この分野に活力のあるビジネスチャンスをもたらしています。特に、医薬品原薬(API)、診断ツール、各種包装品の世界規模の複雑なサプライチェーンは、製造拠点におけるこれらの機器の重要な役割を反映しており、ポンプ、検出器、カラムなどの高精度クロマトグラフィー部品の需要を拡大しています。

需要の高まりに伴い、クロマトグラフィー機器市場はメーカーと消費者の双方に大きな経済的圧力をかけています。関税の頻繁な変更、地政学的緊張、原材料供給の混乱は、しばしば支払者の価格を大幅に上昇させます。例えば、米国労働統計局によると、2024年の米国の実験室分析機器の生産者物価指数(PPI)は前年比4.3%の上昇を記録しました。同時に、科学機器サービスは毎年最大4.0%の増加を記録し、経済的疲弊が徐々に増加していることを示しています。そのため、この分野の専門企業は、この障壁を最小限に抑え、すべての人々がよりアクセスしやすいように、現地生産を優先しています。

クロマトグラフィー機器市場: 主な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2037年 |

|

CAGR |

7.1% |

|

基準年市場規模(2024年) |

101億米ドル |

|

予測年市場規模(2025年) |

108億米ドル |

|

予測年市場規模(2037年) |

218億米ドル |

|

地域範囲 |

|

クロマトグラフィー機器市場 - 地域概要

北米市場分析

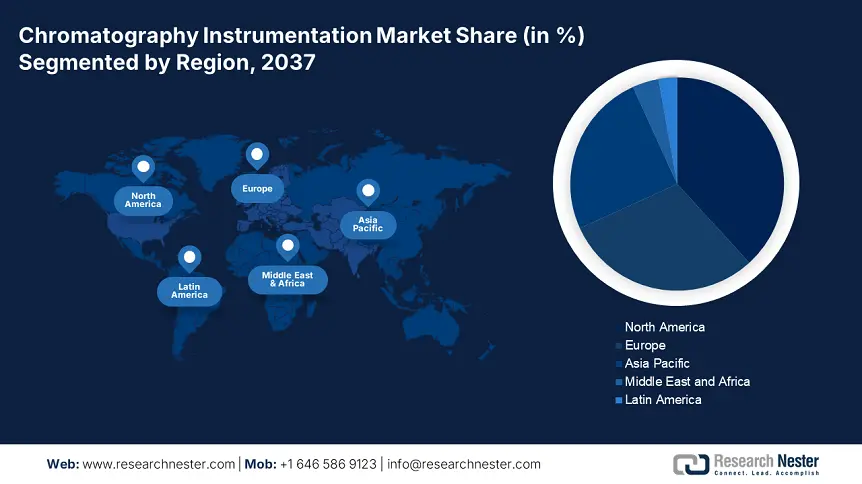

北米は、2037年末までにクロマトグラフィー機器市場において38.2%という最大のシェアを獲得すると予想されています。政府の投資、医薬品開発の進歩、そして医療費の増加により、この地域は収益性の高い事業を行うための中心地としての地位を確立しつつあります。例えば、2023年には連邦政府の医療費支出は34億米ドルに達し、2020年から12.3%増加しました。同時に、慢性疾患の負担軽減を目的とした早期診断の推進への積極的な取り組みも、この分野における導入を促進しています。この点で、オンタリオ州政府は、2021―2024年に200,000人以上の住民のための検査施設を整備するため、予算を18.1%増額しました。

2024年のCDC報告書によると、米国では心血管疾患または代謝疾患を患う45.3百万人以上の市民が、クロマトグラフィーモニタリングによる治療を必要としています。 KFFによる別の推計によると、この国の純患者人口の40.3%以上がメディケアの償還によって経済的に支えられていることが明らかになりました。この人口動態は、クロマトグラフィー機器市場における消費者基盤の大幅な成長と資本流入を示しています。さらに、疾患の診断とモニタリング、およびその進行の有効性向上は、投資家がこの分野にリソースを投入するきっかけとなっています。この点において、NIHは2024年にAI強化LC-MSシステムに13億米ドルを割り当てました。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

アジア太平洋地域市場統計

アジア太平洋地域のクロマトグラフィー機器市場は、分析対象期間において最も高いCAGRを示すと予測されています。医薬品製造業界の堅調な成長と臨床研究費の増加は、この地域における驚異的な普及ペースを確保しています。さらに、心血管疾患、糖尿病、がんなどの慢性疾患の患者数の増加と急速な高齢化も、この製品の売上を加速させています。さらに、中国やインドをはじめとする新興国におけるインフラ開発への投資拡大も、この地域を主要な成長エンジンとして支えています。

日本は、国家医療予算の12.4%を分析技術に割り当てており、アジア太平洋地域のクロマトグラフィー機器市場におけるイノベーションの中心地となりつつあります。これは、厚生労働省によると、2022年から31億米ドルの増加となります。高齢者人口の増加とバイオテクノロジー産業の活況も、特に医薬品開発や品質管理分野において、高性能クロマトグラフィーソリューションの需要を押し上げています。さらに、多くのメーカーや研究機関が、多次元機能やAI分析などの最先端技術の導入と統合を推進しており、世界市場をリードするという野心的な目標を支えています。

クロマトグラフィー機器市場: 成長の原動力と課題

クロマトグラフィー機器市場の成長要因ー

- 厳格な規制基準と幅広い用途:FDAなどの厳格な枠組みによって実施される義務的な規制は、最終製品の標準品質を維持するために義務付けられており、クロマトグラフィー機器市場の主要な成長要因となっています。さらに、臨床診断が応用分野として拡大し、政府の投資を拡大しています。例えば、2023年には、医薬品安全性試験の採用が大幅に増加したため、米国メディケアによるクロマトグラフィーベースの検出への支出は33億米ドルを超えました。このように、公的機関と民間機関の両方が、コンプライアンス達成のために高度な分析技術に多額の投資を行っています。

- 研究に基づく薬理学への関心の高まり:製薬業界による継続的な研究開発プロジェクトへの投資が、クロマトグラフィー機器市場の需要を押し上げています。医薬品の有用性と用途を活用する関連システムの有効性は、製薬業界のリーダーにとって不可欠なツールとなっています。この点において、製薬業界のパイオニアであるファイザーは、AI最適化LCシステムにより、モノクローナル抗体の精製において15.3%の効率向上を記録しました。さらに、認可された投資家からの研究開発資金は、この分野への安定した資本流入を確保しています。例えば、2024年には、国立衛生研究所(NIH)から12億ドルの助成金が、主にクロマトグラフィー統合型生物製剤研究に充てられました。

患者数の歴史的増加とクロマトグラフィー機器市場拡大への影響

2010―2020年に患者数が大幅に増加したことで、クロマトグラフィー機器市場の現状は大きく変化しました。糖尿病、がん、神経機能障害といった慢性疾患や非感染性疾患の患者数の増加は、政府や製薬会社に新薬開発への投資を促しています。一方で、継続的な研究開発活動には、治療予後や疾患進行の測定を正確かつ精密に記録するための高度な分析機器の導入が必要であり、この分野の収益創出を加速させています。例えば、2010―2020年の間に欧州と北米で新たに10.5百万人のクロマトグラフィーユーザーが追加されたことで、2025年までに約42億ドル相当の消耗品市場が創出されました。

患者数の推移(2010~2020年)

|

クロマトグラフィー機器市場を形成する実現可能な拡大モデル

クロマトグラフィー機器市場における世界の先駆者たちが採用した戦略的な動きは、生産量と収益創出に革命をもたらしました。官民パートナーシップ(PPP)、技術に基づくコラボレーション、リソースのローカリゼーションといった実績のある商業化手法は、その有益な効果の実績から、ますます採用が進んでいます。例えば、インドでは、ローカライズされたパートナーシップモデルの導入により、この分野のサプライヤーの収益は2022―2024年の間に12.3%増加しました。同様に、モジュール式システムアーキテクチャとAIを活用した予知保全ソリューションの開発は、企業が経済目標との整合性を図るのに役立ち、新規参入企業にとって戦略的拡大を優先事項にしています。

市場拡大のための実現可能性モデル

|

モデル |

地域 |

収益への影響 |

主要統計 |

|

現地生産 |

インド |

+12% (2022–2024年) |

35%のコスト削減 |

|

精密医療ハブ |

ドイツ |

年間/480ユーロ |

LC-MS導入の年平均成長率7.8% |

|

メディケア支援による養子縁組 |

米国 |

+9% (2023年) |

32億米ドルの政府支出 |

|

グリーンクロマトグラフィー |

EU |

2030年までに600百万米ドル |

30%のコスト削減 |

当社のクロマトグラフィー機器市場 調査によると、以下はこの市場の課題です。

- サイバーセキュリティコンプライアンスへの懸念:地域固有のデータ保護規制への対応に伴う複雑さと追加コストは、クロマトグラフィー機器市場において、発売の遅延や予算超過の原因となることがよくあります。例えば、2022年には、GDPR改正の施行まで、アジレントのクラウドベースLCソフトウェアの商用利用が欧州で停止されました。一方で、施行された法規制を遵守しながら最も効率的なクロマトグラフィーシステムを開発・追求することは、技術的に困難で、費用もかさむ可能性があります。これは最終的に、サービスプロバイダーと消費者の間に経済的な障壁を生み出し、特に価格に敏感な地域において、世界的な導入を制限します。

クロマトグラフィー機器市場セグメンテーション

技術別(液体クロマトグラフィー、ガスクロマトグラフィー、イオンクロマトグラフィー)

技術では、液体クロマトグラフィー(LC)セグメントが、評価期間を通じて40.2%という最大のシェアを占めると予想されています。幅広い応用分野と、UHPLCやAI支援データ分析といった近年の技術進歩により、このセグメントは他の製品に対するリーダーシップを確固たるものにしています。薬理学における薬物モニタリングやバイオマーカー検出、環境持続可能性における材料試験など、様々な重要産業における有用性は、クロマトグラフィー機器市場の収益拡大に貢献します。例えば、2024年には、PFASなどの汚染物質に対する規制強化により、水質汚染検査におけるLCの採用が年率12.4%で増加すると予想されています。

アプリケーション別(医薬品・バイオテクノロジー、環境試験、食品安全)

アプリケーション別では、医薬品・バイオテクノロジー分野が2037年までにクロマトグラフィー機器市場を45.2%のシェアで支配すると見込まれています。医薬品開発および医薬品安全性監視におけるUHPLCやLC-MSプラットフォームなどの高性能システムの使用増加は、この分野における安定したキャッシュフロー確保におけるこの分野の重要性を浮き彫りにしています。さらに、近年の生物製剤の急増は、複雑な分子の特性評価を行うためのLC-MSシステムの需要を促進しています。この点に関して、FDA(米国食品医薬品局)は、医薬品生産の増加と厳格な規制により、クロマトグラフィーベースの薬物試験への投資が2020年から2024年にかけて年間20.5%の成長率を示したと報告しています。

クロマトグラフィー機器市場の詳細な分析には、次のセグメントが含まれます。

|

技術別 |

|

|

アプリケーション別 |

|

クロマトグラフィー機器市場を支配する注目の企業

クロマトグラフィー機器市場は、積極的なイノベーションの追求と戦略的拡大によって大きく拡大しています。そのため、この分野の主要企業は、技術革新、AIの統合、そしてアライアンスの構築に注力しています。彼らは、分離技術と質量分析などの高度な検出手法を組み合わせることで、より高度なハイフネーテッドシステムを構築するための研究開発を精力的に進めています。さらに、分析精度とスループットの向上により、新たなパイプラインは国内外で存在感を効果的に高めています。例えば、アジレント・テクノロジーズとサーモフィッシャーサイエンティフィックは、自動化とスマートシステムの開発に注力しています。

世界で活動するトップ20イノベーターには、以下の企業が含まれます。:

|

会社名 |

国 |

市場シェア (%) |

業界フォーカス |

|

Agilent Technologies |

米国 |

18.8 |

HPLC, GC, LC-MS システム |

|

Thermo Fisher Scientific |

米国 |

17.5 |

高解像度MS、臨床診断 |

|

Waters Corporation |

米国 |

13.1 |

UPLC、SFC、バイオ医薬品ソリューション |

|

Shimadzu Corporation |

日本 |

10.7 |

手頃な価格のHPLC、ポータブルGC |

|

PerkinElmer |

米国 |

8.9 |

環境試験、食品安全 |

|

Bruker Corporation |

米国 |

xx |

MALDI-TOF、イオン移動度分光法 |

|

Danaher (SCIEX) |

米国 |

xx |

トリプル四重極MS、CROパートナーシップ |

|

Merck KGaA (MilliporeSigma) |

ドイツ |

xx |

消耗品、ラボスケールクロマトグラフィー |

|

Hitachi High-Tech |

日本 |

xx |

自動LCシステム、臨床分析装置 |

|

Bio-Rad Laboratories |

米国 |

xx |

タンパク質精製、学術研究 |

|

JEOL Ltd. |

日本 |

xx |

GC-MS、法医学分析 |

|

GL Sciences |

日本 |

xx |

コンパクトGC、環境モニタリング |

|

Phenomenex (Danaher) |

米国 |

xx |

HPLCカラム、サンプル調製 |

|

Restek Corporation |

米国 |

xx |

GCカラム、石油化学試験 |

|

YMC Co. Ltd. |

日本 |

xx |

特殊カラム、メソッド開発 |

|

SRI Instruments |

米国 |

xx |

ポータブルGC、フィールドテスト |

|

Knauer Wissenschaftliche Geräte |

ドイツ |

xx |

分取LC、大麻検査 |

|

IMz Technologies |

南韓国 |

xx |

新興市場向けの低コストHPLC |

|

Aurora Biomed |

カナダ |

xx |

臨床毒物学、ラボオートメーション |

|

Metrohm AG |

スイス |

xx |

イオンクロマトグラフィー、水分析 |

ニュースで

- 2024年6月、Waters Corporationは、予期せぬダウンタイムを35.4%削減できるHPLCシステム向けAI搭載故障予測ツールを発表しました。発売からわずか1か月で、52以上の大手製薬研究所に導入され、施設あたり年間メンテナンスコストを1.3百万米ドル削減しました。

- 2024年3月、Agilentは、医薬品の品質管理および臨床研究向けの次世代トリプル四重極LC/MSシステムの発売を発表しました。このシステムの高スループットにより、従来モデルと比較して分析時間が40.1%短縮され、同年第2四半期の売上高は15.2%増加しました。

目次

このレポートの詳細については。

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針