当社の信頼できる顧客

世界の呼吸困難治療市場調査、規模、傾向のハイライト(予測2025-2037年)

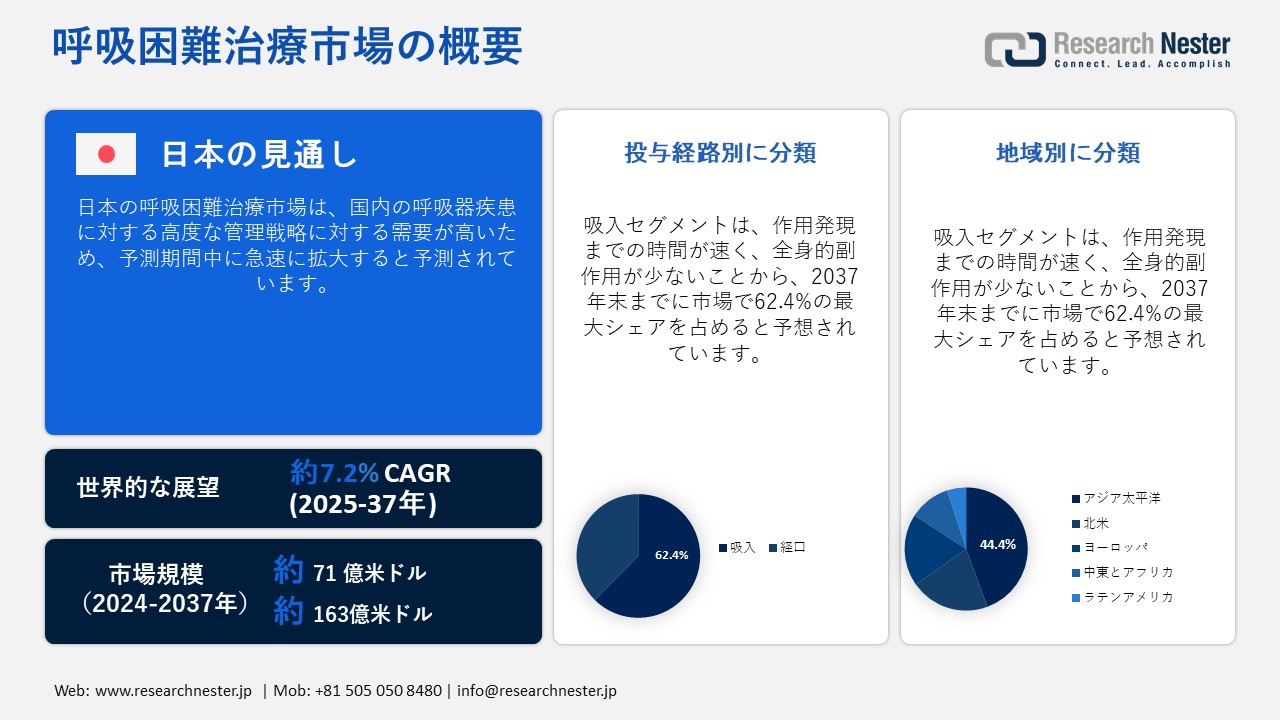

世界の呼吸困難治療市場は、2024年には71億米ドルを超えると推定され、2037年末には163億米ドルに達すると予測されています。2025―2037年の予測期間中は、年平均成長率(CAGR)7.2%で成長します。2025年には、業界規模は76億米ドルという大きな値に達すると予測されています。

呼吸困難治療市場の成長は、現代のライフスタイルと環境の変化によって特徴づけられます。COPD、喘息、そして呼吸困難を主症状とする特定の心血管疾患など、呼吸器疾患の有病率が急速に上昇しています。例えば、2024年4月に実施された呼吸器学の研究では、呼吸困難と気流閉塞(OR 3.76)の間に強い相関関係があることが明らかになりました。呼吸困難の世界平均有病率は13.7%で、地域によって顕著なばらつきがあります。インドのマイソールでは有病率が0%と低いのに対し、フィリピンでは28.8%と非常に高いことが報告されています。これは、世界的に見て、早期発見のための呼吸困難診断の必要性が高まっていることを裏付けています。

さらに、過度の喫煙依存や自然破壊は呼吸器系への懸念の急増につながり、アクセスしやすい管理戦略の必要性が高まっています。こうした膨大な需要に応えるため、企業はそれぞれのポートフォリオを強化するために買収や提携を行いました。例えば、2020年11月には、AptarGroup, Inc.がCohero Health, Inc.を買収し、同社の事業資産と独自のポートフォリオ全体を買収しました。これにより、革新的なツールとテクノロジーを用いて喘息とCOPDの管理手順を強化しました。これらの要因は、罹患した人々の呼吸器衛生と健康状態の改善に貢献しています。

呼吸困難治療市場: 重要な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2037年 |

|

CAGR |

7.2% |

|

基準年市場規模(2024年) |

71億米ドル |

|

予測年市場規模(2025年) |

76億米ドル |

|

予測年市場規模(2037年) |

163億米ドル |

|

地域範囲 |

|

呼吸困難治療市場の地域概要

呼吸困難治療市場 – 日本の展望

日本の呼吸困難治療市場は、高齢化と呼吸器疾患の増加に伴い、高度な管理戦略が求められることから、急速に拡大しています。さらに、患者と医療提供者双方の意識の高まりは、市場がさらに拡大するための大きな成長ポテンシャルを提供しています。2024年5月にNLMが実施した臨床調査によると、102,190人の参加者のうち、4.0%に気流閉塞が認められ、男性の有病率は5.3%、女性の有病率は2.1%でした。さらに、気流閉塞のある参加者の約8.4%がCOPDと診断されたと報告されており、これは国内で呼吸困難治療などの効果的な治療法に対する需要が高まっていることを浮き彫りにしています。

規制の枠組みは、効果的な治療薬を適時に求めるための承認の改善により、患者が呼吸器系の健康にアクセスしやすくしました。これにより、国内企業はより多くのそのような製品を発売するよう促され、日本は呼吸困難治療市場における世界のリーダーとしての地位を確立しています。例えば、インスメッド株式会社は、2021年3月に、多剤耐性菌(MDR)による前治療では効果が不十分であったMACによる非結核性肺疾患(NTM)の治療薬として、厚生労働省よりアリケイス(アミカシンリポソーム吸入懸濁液)の承認を取得しました。こうしたマイルストーンを踏まえ、日本の呼吸困難治療市場は予測期間中に大幅な成長が見込まれます。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

北米市場予測

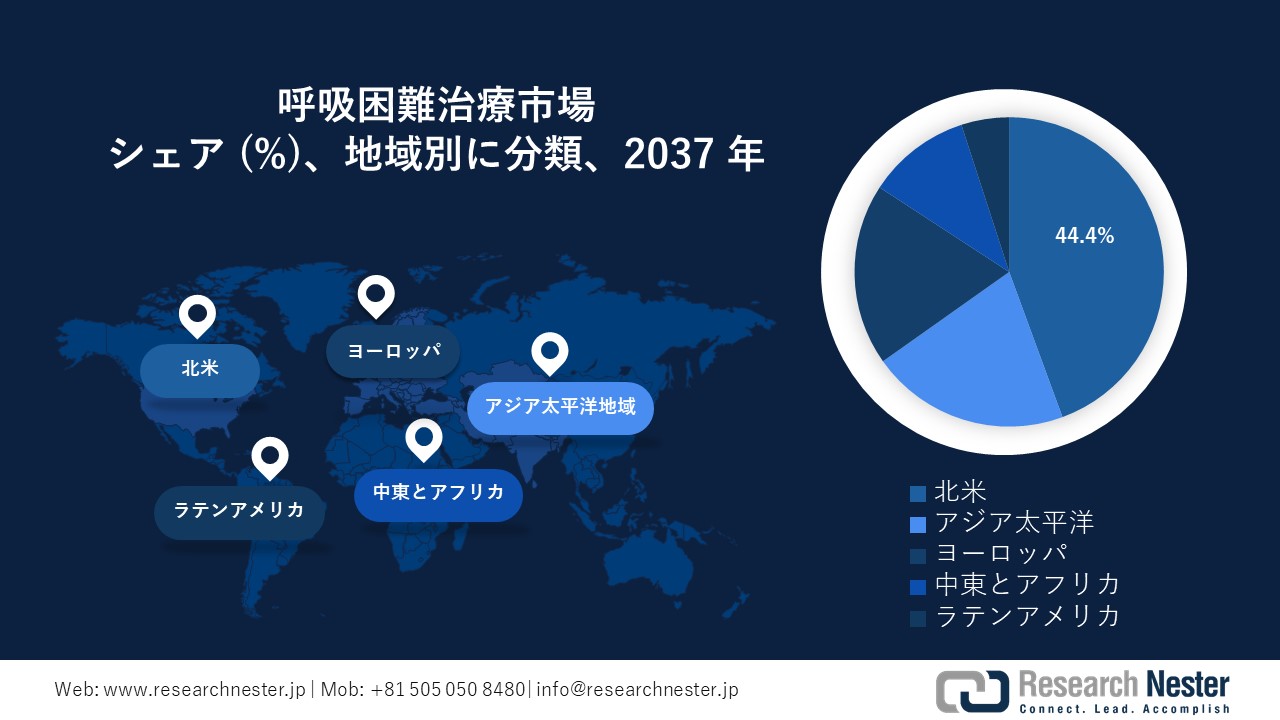

北米の呼吸困難治療市場は、予測期間中に44.4%という最大のシェアを獲得すると見込まれています。この地域の優位性は、高齢化、環境汚染、喫煙率の急上昇など、いくつかの主要な要因に起因しています。さらに、この地域の支援的な規制枠組みは、健康的な生活への意識を高めています。2024年8月、ジョンソン・エンド・ジョンソンは、LAZCLUZE(ラゼルチニブ)とRYBREVANT(アミバンタマブ-vmjw)の併用療法が米国FDAの承認を取得したと発表しました。この治療薬は、上皮成長因子受容体(EGFR)のエクソン19欠失またはエクソン21 L858R置換変異を有する成人の転移性非小細胞肺がんの治療薬です。したがって、これは市場拡大の明るい見通しを示しています。

米国の呼吸困難治療市場は、高度な医療インフラと、効果的な治療法への需要増加を背景に、目覚ましい成長機会を生み出しています。例えば、2024年2月、Rigel Pharmaceuticals, Inc.は、転移性RET融合遺伝子陽性非小細胞肺がんの治療薬として適応のあるGAVRETO(プラルセチニブ)の米国における権利を取得するため、Blueprint Medicines Corporationを買収しました。これは、呼吸器疾患に対する効果的な治療法に対する並外れた需要を強調し、国際的な企業がカナダに拠点を確立することを促しています。

カナダの呼吸困難治療市場は、呼吸器系の健康状態の悪化、大気汚染、喫煙などの影響の増加により、大幅な成長を遂げています。効果的な治療法の促進に対する政府の支援に加え、適切な治療薬を発売する国内企業が、カナダの市場成長を牽引しています。2024年2月、Olympus Canada Inc.は、COPDの一種である重症肺気腫を治療するためのSpiration Valve Systemの提供開始により、呼吸器ポートフォリオを拡大すると発表しました。このような拡大戦略により、市場は予測期間中に収益性の高い成長機会を経験すると予想されます。

APAC市場統計

アジア太平洋地域の呼吸困難治療市場は勢いを増しており、予測期間中に大幅な成長が見込まれています。市場は、効果的な治療法が著しく必要とされる呼吸困難を抱える高齢化に牽引され、成長を加速させています。この地域の主要企業は、高度な医療へのアクセスを促進し、生活の質を向上させるための開発イニシアチブを実施しています。さらに、この地域の政府は支援的で、人々が質の高い医療を受けられるよう、有利な償還政策を提供しています。

インドの呼吸困難治療市場は、長期合併症を回避するための早期発見への意識の高まりにより、大幅な成長が見込まれています。さらに、在宅ケアの導入と、ASHAなどの地域保健従事者による政府の支援は、特に地方において、人々を教育し、優れたケアを提供する上で重要な役割を果たしています。インド政府によると、2021年8月、保健家族福祉省はCOPDと喘息の治療のため、地区レベルで640のNCDクリニックとコミュニティヘルスセンターレベルで5,148のNCDクリニックを設置する予定です。したがって、このような政府の好ましい取り組みにより、市場は予測期間中に急速に成長するです。

中国の呼吸困難治療市場は、製薬企業間の提携の増加、都市化の進展、そして規制当局による支援により、発明を通じて呼吸の質を向上させるという共通の目標を掲げ、勢いを増しています。例えば、2025年2月、GSK Plcは、頻繁な増悪を経験しているCOPD患者向けのインターロイキン-5を標的としたモノクローナル抗体であるNucala(メポリズマブ)の申請を中国NMPAが審査対象として受理したと通知しました。これは、市場が国際的に容易に急成長する可能性が広がっていることを示しています。

呼吸困難治療市場:成長要因と課題

呼吸困難治療市場の成長要因ー

- 最先端技術の進歩:呼吸困難治療市場の主要な牽引役は、呼吸困難治療を支援する新たな診断法と先進治療薬の導入です。例えば、2024年9月、サノフィSAは、米国成人におけるCOPDおよび好酸球性表現型患者を適応とする初の生物学的製剤であるデュピクセント(デュピルマブ)の米国食品医薬品局(FDA)承認を取得しました。呼吸器系の健康に対する意識の高まりは、世界のリーダー企業による高精度な薬剤開発を促進し、呼吸困難治療におけるより優れた管理戦略への需要の高まりにつながっています。

- 換気障害の増加:呼吸困難治療市場の主要な牽引役は、呼吸器疾患の負担増加です。これにより、標準的な治療法以外の治療が可能になり、患者に標的療法を提供し、疾患の原因を治療し、副作用を軽減することが可能になります。 2020年6月の米国国立衛生研究所(NIH)の報告書によると、年間5億4,490万人が呼吸器疾患と診断され、この数十年間で39.8%増加しています。死亡率は3,914,196人に達し、18.0%の増加となっています。これは早期診断介入の迅速な必要性を浮き彫りにし、市場の成長を後押ししています。

当社の呼吸困難治療市場調査によると、以下はこの市場の課題です。

- 標準化された治療プロトコルの欠如:呼吸困難治療市場における最大のボトルネックは、標準化され世界的に承認された治療プロトコルの欠如です。呼吸困難自体は、慢性閉塞性肺疾患、心不全、喘息など、様々な疾患の主要な症状であり、根本原因に応じて異なる管理アプローチが必要です。この要因により、医療提供者は画一的な戦略を採用することが困難になり、主観的な臨床判断に陥ります。エビデンスに基づくガイドラインの欠如は患者の転帰不良につながり、世界的な市場の成長と認知度向上を阻害しています。

- 標的療法の高コスト:呼吸困難治療市場におけるもう一つの大きな制約要因は、標的療法のコスト上昇と保険適用です。これは主に、呼吸器疾患に伴う診断検査や治療の償還率が低いことが原因です。これらのコストは、生物学的製剤、遺伝子治療、標的療法によってさらに悪化します。これらの薬剤は高額であることが多く、特定の患者層にとっては購入が困難です。そのため、早急な治療を必要とする人の中には、そのような経済的な抑止力のためにこれらの医療サービスを受けられない人もおり、その結果、人々は完全かつ効果的なケアから締め出されるだけでなく、地域社会における健康格差がさらに拡大しています。

呼吸困難治療市場のセグメンテーション

投与経路別(吸入、経口)

投与経路別では、吸入剤が2037年末までに呼吸困難治療市場において62.4%という最大のシェアを獲得すると予想されています。このセグメントの優位性は、副作用を軽減し、薬剤を患部の気道に届けることで速効性を発揮する能力に起因しています。例えば、ベーリンガーインゲルハイムは2024年6月、米国の対象患者を対象に、COPDおよび喘息用吸入器の月額費用を35米ドルに制限するプログラムを開始し、吸入器をより手頃な価格にすることを目指しました。吸入が呼吸困難の主要な原因であるという認識の高まりにより、世界中で呼吸困難治療ツールと治療オプションの需要が高まっています。

エンドユーザー別(病院、在宅ケア、専門センター)

エンドユーザーベースでは、予測期間中、呼吸困難治療市場において病院セグメントが大幅な成長を遂げると予測されています。これらの施設は、堅牢なインフラを備え、呼吸困難および関連症状への対応において重要な役割を果たしているため、これは非常に大きな成長分野です。2020年5月のAAFP(米国医師会)の調査によると、呼吸困難は全医師の診察の最大2.5%、特に65歳以上の患者における症状を伴う救急診察の最大8.4%を占めています。そのため、新たな管理処方の研究は有益であることが証明されており、呼吸困難の管理において病院受診を定着させる上で重要な役割を果たすです。

呼吸困難治療市場の詳細な分析には、次のセグメントが含まれます。

|

投与経路別 |

|

|

流通チャネル別 |

|

|

エンドユーザー別 |

|

呼吸困難治療市場を席巻する企業

呼吸困難治療市場の状況は急速に変化しています。これは主に、患者アウトカムの改善とアクセシビリティ向上の重要な要素として、製品ポートフォリオの強化がますます重視されているためです。例えば、2024年1月、GSK plcはAiolos Bio, Inc.を買収し、TSLP経路を標的とする第II相試験準備完了の長時間作用型抗体AIO-001を呼吸器パイプラインに追加しました。AIO-001は、10億米ドルの一時金と最大4億米ドルのマイルストーンペイメントを支払いました。この買収は、グローバルリーダー企業が開発を強化し、市場拡大を促進するための重要な一歩となります。

呼吸困難治療市場を支配する注目の企業

- Novartis AG

- 会社概要

- 事業戦略

- 主な製品内容

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- Teva Pharmaceutical Industries Ltd.

- Boehringer Ingelheim International GmbH

- Nephron Pharmaceuticals Corporation

- Cadila Healthcare Limited

- Mayne Pharma Group Limited

- Teva Pharmaceutical Industries Ltd.

- Bausch Health Companies Inc.

- Ligand Pharmaceuticals Incorporated

- Lupin Pharmaceuticals Inc.

- GlaxoSmithKline plc.

- Eli Lilly and Company

- Sanofi S.A.

- GSK plc

- AptarGroup, Inc.

- Boehringer Ingelheim

- Johnson & Johnson

- Rigel Pharmaceuticals, Inc.

- Olympus Canada Inc.

- AstraZeneca

- Novartis

- Daiichi Sankyo

- Chugai Pharmaceutical

- Sumitomo Corporation

- Mochida

- Regeneron Pharmaceuticals, Inc.

- Takeda Pharmaceutical Company Limited

- Insmed, Inc

ニュースで

- 2024年12月、Eli Lillyと Companyは、ゼップバウンド(トリペプチド)が米国FDAの承認を取得したことを通知しました。これは、肥満および中等度から重度の閉塞性睡眠時無呼吸(睡眠関連呼吸障害)の成人患者に適応となる、初めてかつ唯一の処方薬です。

- 2023年3月、Sanofiは、デュピクセントがCOPD治療の第3相試験において、プラセボと比較して1秒量(FEV1)が160mL改善し、増悪頻度が30%減少したことを実証した初の生物学的製剤であると発表しました。

- 2025年3月、Regeneron Pharmaceuticalsはサノフィ社と共同で、初の生物学的製剤であるデュピクセント(デュピルマブ)が、成人のCOPD治療薬として厚生労働省から製造販売承認を取得したと発表しました。

- 2021年1月、Takeda Pharmaceutical Company Limitedは、再発性切除不能なALK融合遺伝子陽性非小細胞肺がん患者を適応症とするALUNBRIG錠の製造販売承認を厚生労働省より取得しました。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針