- 日本の産業用制御システムセキュリティ市場の概要

- 市場の定義とセグメンテーション

- 調査 の前提と略語

- 調査 方法とアプローチ

- 一次調査

- 二次調査

- データの三角測量

- SPSS方法論

- エグゼクティブサマリー

- 日本の産業用制御システムセキュリティ市場におけるIDSとIPSソリューションの比較分析

- 日本ICSセキュリティ市場におけるソリューション、サービス、業界セグメント別の包括的な企業分析

- 日本の主要なICSセキュリティ企業のSWOT分析と戦略的ポジショニング分析

- エンドユーザー産業セグメント別ICSセキュリティ市場

- 産業用制御システムセキュリティベンダー分析

- ICSセキュリティ市場の予測収益と成長率

- 顧客指定のICSセキュリティベンダーのSWOT分析

- 日本の産業用制御システムセキュリティ市場におけるソリューションの分析

- 日本の産業用制御システムセキュリティ市場におけるセキュリティの種類の概要

- 最終用途産業分析

- 市場概要

- 市場動向

- 成長の原動力

- 大きな障害

- 機会

- 一般的な傾向

- 政府の規制

- 技術の進歩

- 成長見通し

- リスクの概要

- 価格ベンチマーク

- 業界の問題を発見するための根本原因分析(RCA)

- 産業用制御システムセキュリティのユースケース分析

- ICSセキュリティ市場における導入障壁

- ICS環境におけるインシデント対応と復旧

- Porter Five Forces

- PESTLE

- 比較ポジショニング

- 競合他社のSWOT分析

- 業界競合他社の戦略的展開

- 競争環境:主要プレーヤー

- 競争モデル

- 市場シェア - 2024年

- 会社概要

- ABB

- Cisco Systems, Inc.

- Claroty

- CyberArk Software Ltd.

- Fortinet, Inc.

- Fujitsu

- Honeywell International Inc.

- Mitsubishi Electric Corporation

- NEC Corporation

- Nozomi Networks Inc.

- Palo Alto Networks

- Sophos Ltd.

- Tenable, Inc.

- TXOne Networks

- 日本の産業用制御システムセキュリティ市場の見通し

- 市場概要

- 市場収益(金額別、百万米ドル)および複合年間成長率(CAGR)

- 産業制御システムセキュリティ市場セグメンテーション分析(2025-2038年)

- コンポーネント別

- ソリューション、市場価値(100万米ドル)、およびCAGR、2025-2038年予測

- サービス、市場価値(百万米ドル)、およびCAGR、2025-2038年予測

- ソリューション別

- マルウェア対策/アンチウイルス、市場価値(百万米ドル)およびCAGR、2025-2038年予測

- DDoS、市場価値(百万米ドル)およびCAGR、2025ー2038年予測

- 暗号化、市場価値(百万米ドル)およびCAGR、2025年ー2038年予測

- ファイアウォール、市場価値(百万米ドル)およびCAGR、2025年ー2038年予測

- IAM、市場価値(百万米ドル)およびCAGR、2025ー2038年予測

- IDS/IPS、市場価値(百万米ドル)およびCAGR、2025ー2038年予測

- セキュリティと脆弱性管理、市場価値(百万米ドル)およびCAGR、2025-2038年予測

- セキュリティ構成管理、市場価値(百万米ドル)およびCAGR、2025-2038年予測

- SIEM、市場価値(百万米ドル)およびCAGR、2025ー2038年予測

- ホワイトリスト、市場価値(百万米ドル)およびCAGR、2025-2038年予測

- その他、市場価値(百万米ドル)およびCAGR、2025-2038年予測

- サービス別

- コンサルティングと統合、市場価値(百万米ドル)とCAGR、2025-2038年予測

- サポートとメンテナンス、市場価値(百万米ドル)およびCAGR、2025-2038年予測

- トレーニングと開発、市場価値(百万米ドル)およびCAGR、2025-2038年予測

- インシデント対応サービス、市場価値(百万米ドル)およびCAGR、2025-2038年予測

- マネージドセキュリティサービス、市場価値(百万米ドル)およびCAGR、2025-2038年予測

- セキュリティタイプ別

- ネットワークセキュリティ、市場価値(百万米ドル)およびCAGR、2025-2038年予測

- エンドポイントセキュリティ、市場価値(百万米ドル)およびCAGR、2025-2038年予測

- アプリケーションセキュリティ、市場価値(百万米ドル)およびCAGR、2025-2038年予測

- データベースセキュリティ、市場価値(百万米ドル)およびCAGR、2025-2038年予測

- 最終用途産業別

- 半導体、市場価値(百万米ドル)およびCAGR、2025-2038年予測

- 自動車、市場価値(百万米ドル)およびCAGR、2025-2038年予測

- 食品・飲料、市場価値(百万米ドル)およびCAGR、2025-2038年予測

- 電力・エネルギー、市場価値(百万米ドル)およびCAGR、2025-2038年予測

- 医薬品製造、市場価値(百万米ドル)およびCAGR、2025-2038年予測

- 鉄道市場価値(百万米ドル)およびCAGR、2025-2038年予測

- 鉄鋼、市場価値(百万米ドル)およびCAGR、2025-2038年予測

- 小売業、市場価値(百万米ドル)およびCAGR、2025-2038年予測

- 医療機関、市場価値(百万米ドル)およびCAGR、2025-2038年予測

- その他、市場価値(百万米ドル)およびCAGR、2025-2038年予測

- コンポーネント別

- 市場概要

- 最終用途産業別ソリューションクロス分析(百万米ドル)、2025-2038年予測

- Research Nesterについて

- 世界中のお客様

- 世界中のお客様にサービスを提供しています

当社の信頼できる顧客

日本の産業用制御システムセキュリティ市場調査、規模、傾向のハイライト(予測2026-2038年)

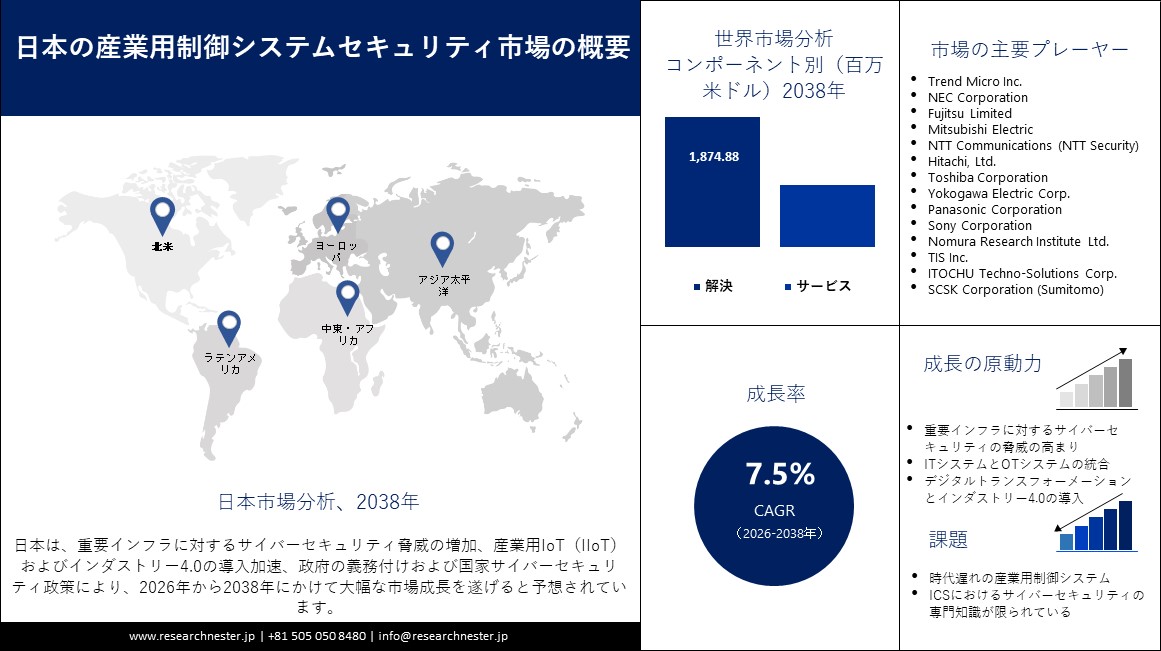

日本の産業用制御システムセキュリティ市場規模は、2025年には10億米ドルを超え、2038年末には27億米ドルに達すると予測されています。これは、2026―2038年の予測期間中に7.5%のCAGRで拡大する見込みです。2026年には、日本の産業用制御システムセキュリティの業界規模は11億米ドルに達すると予測されています。

日本の産業用制御システム(ICS)セキュリティ市場は、複雑なサプライチェーンオペレーションに支えられ、現地での組み立てと継続的な上流依存によって強化されています。2024年時点の経済産業省(METI)のデータによると、ICSプラットフォームに不可欠な専門マイクロプロセッサと暗号化コンポーネントの41%が輸入されており、その大部分は米国と韓国からであり、国内の原材料の自給率が低いことが示されています。これらの依存関係は、2024年7月に導入された、22種類の半導体およびサイバーセキュリティ関連機器を対象としたより厳格な輸出規制を受けて高まりました。2024年第3四半期から第4四半期にかけて、サイバーセキュリティハードウェアの輸入量は前年同期比8%減少し、外部調達の制約による直接的な影響を反映しています。下流では、経済産業省の登録によると、日本は製造業、重要インフラ、通信などの主要分野に供給する2,299人以上の有資格システムインテグレーターと認定ベンダーによる広範な展開インフラを維持しています。

投資面では、日本は2024年に戦略的イノベーション創造プログラム(SIP)やデジタルインフラ開発基金などの取り組みを通じて372億円を割り当て、外国技術への依存を減らし、ICSシステムのレジリエンスを強化することを目指しています。日本銀行のデータによると、パッケージ型ICTソフトウェアのサービス生産者物価指数(SPPI)は、供給投入の安定と政府の支援に支えられた緩やかな価格回復を反映し、2025年2月には前回の数値から1ポイント上昇して96.5となります。さらに、2024年度から2025年度にかけて、5,001人以上のエンジニアが情報通信研究機構(NICT)のデータで確認された認定ICSサイバーセキュリティ研修を受講し、国内OTネットワーク保護とインシデント対応の大規模な産業人材パイプラインを構築します。

日本の産業用制御システムセキュリティ市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2038年 |

|

CAGR |

7.5% |

|

基準年市場規模(2025年) |

10億米ドル |

|

予測年市場規模(2026年) |

11億米ドル |

|

予測年市場規模(2038年) |

27億米ドル |

日本の産業用制御システムセキュリティ市場の域概要地

東京は日本のICSセキュリティ市場の主要な拠点であり、重要な製造工場、データセンター、インフラ運営が集中しています。この地域は、経済産業省のサイバー・フィジカル・セキュリティガイドラインやサイバーセキュリティウィークイベントなど、官民連携の効果を高める積極的なガバナンスの恩恵を受けています。2023年12月、Mitsubishi ElectricのTXOne Networksとの戦略的パートナーシップは、地元のOTセキュリティ能力を強化し、東京に拠点を置く企業が進化するサイバー脅威に対する保護を強化するのに役立ちました。東京のスマートファクトリーでは、デジタル変革の目標を支援するために、高度なAIとクラウドベースのセキュリティ技術がますます導入されています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

大阪は、日本のICS市場の成長に貢献する重要な産業・物流拠点であり、多くの化学、自動車、電子機器施設がサイバーセキュリティ保護の強化を求めています。JSR CorporationとYokogawa Electric'sを目的とした自律型AI制御技術の2024年7月発売は、大阪のスマートで安全な産業オートメーションへの取り組みを反映しています。金融と学術の連携が、人材育成と革新的なセキュリティ導入を推進しています。大阪の集積した製造業基盤とゼロトラストアーキテクチャの積極的な導入は、投資を呼び込み、地域のICSセキュリティ市場の拡大を支えています。

日本の産業用制御システムセキュリティ市場:成長要因と課題

日本の産業用制御システムセキュリティ市場の成長要因ー

- AIとクラウドの統合が高度なOTセキュリティソリューションを推進:OT環境におけるAIとクラウドを活用したサイバーセキュリティ技術の統合は、日本の産業用制御システムセキュリティ市場の主要な推進力となっています。 2024年4月、マイクロソフトは日本におけるAIを活用したサイバーセキュリティとクラウドインフラを強化するため、29億米ドルを投資し、政府機関と連携してICS脅威検知を強化しました。 同様に、富士通が2024年5月にトレンドマイクロとのパートナーシップを拡大したことで、OTシステム向けに特化したマネージドセキュリティおよびリアルタイムインシデントレスポンスサービスが開始されました。 これらのAI強化プラットフォームは、異常検知、予知保全、侵入防止を改善し、製造業やエネルギー分野で高まるセキュリティ要件に対応することで、市場の成長を加速させています。

- 政府の義務とインシデントによる緊急性がICSサイバーセキュリティの成長を促進: 重要な成長の原動力となっているのは、政府主導の指令が急増し、重要インフラ部門全体でICSサイバーセキュリティが強化されていることです。2023年11月、Mitsubishi Electricは、TXOne Networksと提携し、日本のますます相互接続が進む産業環境をターゲットに、製造業およびエネルギー産業向けのOTセキュリティを強化しました。LockBitランサムウェアによる2023年7月の名古屋港への攻撃は、深刻なICSの脆弱性を露呈させ、侵入検知、ファイアウォール強化、ネットワークセグメンテーションソリューションの導入を急務としました。さらに、経済産業省の2025年3月、300億円サイバーセキュリティ活性化戦略のような中央集権的な取り組みは、国産製品の開発とサプライチェーンの強靭化を支援し、最先端のセキュリティ技術への需要を促進しています。

持続可能性影響評価:日本ICSセキュリティ市場(2023ー2025年)

|

会社 |

持続可能性への取り組み |

目標とビジョン |

ビジネスへの影響 |

|

Kitamura Manufacturing |

自動エネルギー管理、リアルタイムモニタリング、エアコン自動化;EcoWebServer III (2023) |

完全なカーボンニュートラルを達成し、CO₂排出量を継続的に削減する |

1年間で89t CO₂削減、運用コスト削減、迅速なROI |

|

F-TECH Inc. (Kameyama Plant) |

ISO 50001認証、インバータ制御、LED照明アップグレード、体系的な省エネ |

エネルギー消費量を削減し、2010年比でCO₂排出量を41%以上削減する |

CO₂排出量28%削減(1,380トン)、エネルギー効率向上、コスト削減 |

|

Internet Initiative Japan (IIJ) |

オンサイト太陽光発電(松江DCP、年間341MWh)、非化石証書(白井DCC、2024年) |

データセンターにおける再生可能エネルギーの割合を11%以上に増加させ、グリーン調達を拡大する。 |

DCエネルギーの6%を太陽光発電で賄い、持続可能性に焦点を当てた顧客への魅力を高めます。 |

|

Japan ICS Manufacturing Sector |

再生可能エネルギーの導入、エネルギー効率の向上、サプライチェーンの監視 |

産業排出量を2013年比で27%以上削減し、2050年までにネットゼロを達成する。 |

2023年に5%の排出量削減を達成し、輸出競争力とコンプライアンスを強化します。 |

サイバーセキュリティリスク評価:日本ICSセキュリティ市場(2023ー2024年)

|

会社 |

サイバー攻撃 |

インパクト |

影響を緩和するための潜在的な救済策 |

|

Port of Nagoya |

LockBitランサムウェア(2023年8月) |

港湾業務停止、約15,001個のコンテナに影響 |

ネットワークセグメンテーション、AIベースの監視、頻繁なインシデント訓練 |

|

HOYA(光学メーカー) |

ハンターズ・インターナショナル・ランサムウェア(2024年5月) |

工場閉鎖、2.01TBのデータ流出、約900万ドルの身代金要求 |

多要素認証、ゼロトラストアーキテクチャ、AIを活用した分析 |

|

Kintetsu World Express (KWE) |

ランサムウェア(2024年3月) |

世界の貨物輸送サービスの混乱 |

定期的なパッチ適用、積極的な脅威ハンティング、強化されたバックアップ手順 |

|

Kadokawa (Media) |

BlackSuitランサムウェア(2024年7月) |

データ漏洩、290万ドルの身代金支払い |

分離されたバックアップ、MFAの強制、高度なエンドポイント検出 |

|

ISETO (Printing Service) |

8Baseランサムウェア(2024年) |

140万件の個人情報が漏洩、重要なサーバーが暗号化 |

インシデント対応強化、フィッシング対策、特権アクセス管理 |

当社の日本の産業用制御システムセキュリティ市場調査によると、以下はこの市場の課題です。

- 熟練労働力の不足がICSセキュリティ導入を阻害:ICSおよびOT環境に特化した熟練サイバーセキュリティ専門家の不足も、もう一つの課題です。これに対応するため、日本は2024年に登録情報セキュリティ専門家(RISS)認定プログラムを拡大し、10月までに22,800人以上の認定専門家を数えました。しかしながら、人材不足は高度なICSセキュリティソリューションの効果的な導入、監視、保守を阻害しています。企業や政府機関は、人材不足を緩和するために人材育成や自動化への投資を余儀なくされていますが、有能な専門家を採用し、維持することは、産業サイバーセキュリティのレジリエンスを維持するための重要な課題であり続けています。

- 老朽化したインフラは重大なサイバーセキュリティ上の課題を提起:重要な課題の一つは、老朽化したレガシーICSインフラです。これらのインフラは、多くの場合、最新のセキュリティ機能が不足しており、保護対策を複雑化させています。2025年1月の報告書によると、日本は鉄道や原子力発電などの分野で、高額なアップグレード費用と、業務を中断することなく最新のセキュリティを統合することの難しさから、大きなサイバーリスクに直面しています。老朽化したインフラは脆弱性を高め、事業者はサイバーセキュリティへの投資とサービスの継続性のバランスを取ることを迫られています。安全で近代化された制御システムへの移行は、依然として繊細でリソースを大量に消費するプロセスであり、次世代ソリューションの迅速な導入を制限しています。

日本の産業用制御システムセキュリティ市場のセグメンテーション

コンポーネント別セグメントの分析

ソリューションセグメントは、2037年までに日本のICSセキュリティ市場の66.1%を占めると予測されており、侵入検知、ファイアウォール、ネットワークセグメンテーションを含む包括的な保護対策の提供において重要な役割を果たしています。2024年5月、ハネウェルとNutanixは提携し、日本のプロセスおよびエネルギー産業のICSプラットフォーム向けに、拡張性とコンプライアンスを備えたインフラストラクチャのアップグレードを提供しました。これらの統合ソリューションは、物理的防御とサイバー防御を統一されたフレームワーク内で組み合わせることにより、進化するサイバー脅威に対処します。規制要件が厳格化し、脅威の状況が進化するにつれて、高度で適応性の高いセキュリティソリューションの需要は増加し、このセグメントのリーダーシップを維持する見込みです。ソリューションセグメントの成長は、重要な製造およびインフラ環境におけるリアルタイムモニタリングとレジリエンスに対する意識の高まりによっても推進されています。

セキュリティタイプ別セグメントの分析

エンドポイントセキュリティセグメントは、ICSおよびOT環境における堅牢なデバイスレベルの保護に対する需要の高まりを反映し、2038年までに市場シェアの40.8%を確保すると予測されています。2024年2月、i-PROは、産業環境向けに設計されたAI搭載セキュリティカメラを発売し、異常検知を可能にすることで、物理セキュリティとサイバーセキュリティを統合しました。エンドポイントセキュリティは、多様なデバイスを保護し、脆弱なエンドポイントを標的とするランサムウェアやマルウェアの脅威から業務継続性を守るために不可欠です。スマートファクトリーとIoTデバイスの普及に伴い、エンドポイント保護は基盤的な防御策として勢いを増しています。この規制環境と技術統合により、主要セクターにおけるセグメントの着実な拡大が保証されています。

最終用途産業別セグメントの分析

半導体セクターは、半導体製造施設をサイバーインシデントから保護する必要性が高まる中、2026年から2038年にかけて年平均成長率(CAGR)8.4%で成長すると予測されています。日本の半導体企業は、2024年11月に開催された東京ICSサイバーセキュリティウィークのような業界全体の連携努力に支えられ、ICSサイバーセキュリティを強化しています。このイベントでは、国境を越えた訓練や知識交換が促進されました。半導体工場は、運用の中断を防ぎ、知的財産を保護するために厳格なセキュリティを必要とする高度に統合されたOTシステムに依存しています。国家戦略は、この分野を技術主権にとって不可欠なものとして重視しています。脅威に対する業界の敏感さは、ICSサイバーセキュリティ技術の成長の中心地としての地位を確固たるものにしています。

日本の産業用制御システムセキュリティ市場の詳細な分析には、次のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

コンポーネント別 |

|

|

ソリューション別 |

|

|

サービス別 |

|

|

セキュリティタイプ別 |

|

|

最終用途産業別 |

|

日本の産業用制御システムセキュリティ市場を席巻する企業

日本のICSセキュリティ市場は競争が激しく、研究開発、統合、ローカライズされたソリューションを重視する強力な国内およびグローバルなプレーヤーが特徴です。主要なプレイヤーは、IT/OTセキュリティ、AIを活用した異常検知、コンプライアンスフレームワークを組み合わせることに投資しており、日本産業のエコシステムを新たなサイバー脅威や規制上の要求から守っています。最近の注目すべき動きとしては、Mitsubishi Electricが2024年3月にNozomi Networksと提携し、日本の製造業とエネルギー部門を支える工場自動化システムに高度なOT侵入検知を統合したことが挙げられます。この提携は、運用技術とサイバーセキュリティ専門知識の融合を示しており、企業が新しいMETIガイドラインへの準拠を支援し、リアルタイムの脅威対応能力を強化するのに役立ちます。政府の関心が高まり、脅威が増大し、デジタルトランスフォーメーションの圧力が強まる中、日本のICSセキュリティ市場は依然として重要かつイノベーション主導の分野であり続けています。

日本の産業用制御システムセキュリティ市場における主要企業をいくつかご紹介します。

|

会社名 |

推定市場シェア(%) |

|

Trend Micro Inc. |

13.5 |

|

NEC Corporation |

11.9 |

|

Fujitsu Limited |

10.4 |

|

Mitsubishi Electric |

7.0 |

|

NTT Communications (NTT Security) |

6.5 |

|

Hitachi, Ltd. |

xx |

|

Toshiba Corporation |

xx |

|

Yokogawa Electric Corp. |

xx |

|

Panasonic Corporation |

xx |

|

Sony Corporation |

xx |

|

Nomura Research Institute Ltd. |

xx |

|

TIS Inc. |

xx |

|

ITOCHU Techno-Solutions Corp. |

xx |

|

SCSK Corporation (Sumitomo) |

xx |

|

Hitachi Systems Security |

xx |

以下は、日本の産業用制御システムセキュリティ市場における各社のカバー範囲です。

- 会社概要

- 事業戦略

- 主な製品提供

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域的なプレゼンス

- SWOT分析

ニュースで

- 2025年4月、NTT Communicationsは、クラウドネイティブなICS構成管理サービスを開始し、リアルタイムなコンプライアンス監視と異常検知を可能にしました。これにより、日本の産業現場全体でスケーラブルなセキュリティ運用を支援します。この取り組みは、重要インフラのセキュリティ体制を強化することを目的としています。

- 2025年3月、MCCは、AIを活用したICSセキュリティの研究開発に多額の投資を行う計画を発表し、国内のサイバーセキュリティイノベーションを支援し、安全な産業オートメーション技術に対する世界的な需要の高まりに対応することを目指しています。この投資は、産業用サイバーセキュリティソリューションの推進へのコミットメントを示しています。

- 2025年1月、NTT DATAは、日本の製造業における安全なハイブリッドワーク環境を支援するため、Zscalerのクラウドネイティブなゼロトラストプラットフォームを導入しました。これにより、デジタル変革が進む中で、シームレスで安全なリモートアプリケーションアクセスが可能になりました。この戦略的な動きは、遠隔操作の回復力とセキュリティを強化します。

- 2024年3月、Mitsubishi Electric Corporationは、Nozomi Networksの株式を取得し、三菱電機の工場自動化とNozomi Networksのネットワーク可視化および侵入検知技術を統合する戦略的パートナーシップを締結しました。これにより、日本の製造業者の事業継続性を向上させる包括的なOTセキュリティソリューションを提供できる体制を整えます。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針