当社の信頼できる顧客

世界の細胞採取システム市場調査、規模、傾向のハイライト(予測2025-2037年)

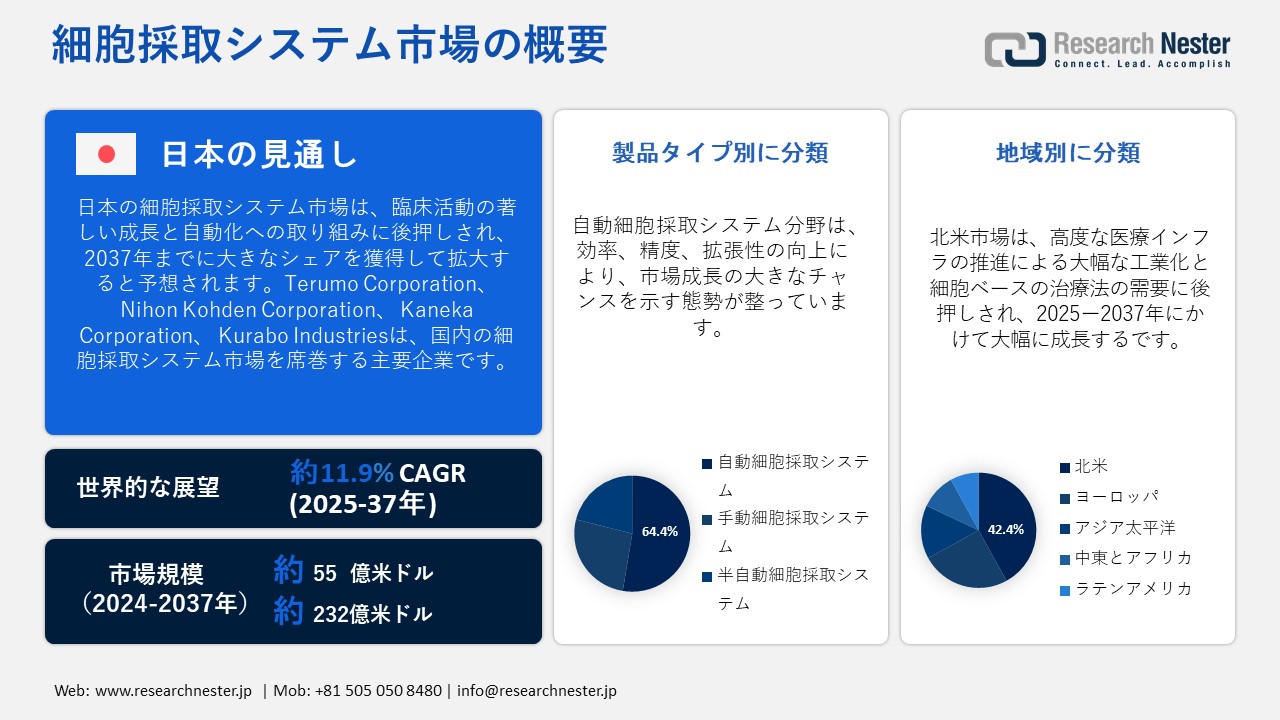

世界の細胞採取システム市場規模は、2024年に55億米ドルと評価され、2037年末には232億米ドルに達すると予測されています。2025―2037年の予測期間中は、年平均成長率(CAGR)11.9%で成長が見込まれます。2025年には、細胞採取システムの業界規模は71億米ドルに達すると推定されています。

細胞採取システム市場の拡大は、主に高度な細胞療法、再生医療、精密診断に対する需要の高まりによって推進されています。幹細胞研究への投資の増加、バイオ医薬品製造の成長、そして個別化医療への重点的な取り組みは、自動化および閉鎖系採取技術の急速な導入を促進する要因となっています。さらに、臨床および研究の両面で低侵襲性の細胞採取法への移行が進むことで、規制遵守とバイオセーフティ基準の遵守を維持しながら、運用効率が向上します。新興国における細胞治療に対する政府の支援と意識の高まりが、市場の成長をさらに促進しています。

例えば、サーモフィッシャーサイエンティフィックは、バイオプロセスプラットフォームと統合された自動細胞採取ソリューションを導入し、研究開発と商業生産の両方にカスタマイズされた、拡張性の高い無菌採取プロセスを実現しました。同社は閉鎖型のシングルユースシステムに注力することで、汚染リスクを低減し、細胞治療および遺伝子治療の製造において特に重要な適正製造基準(GMP)への準拠を確保しています。これらの進歩は、競争の激しい市場において、イノベーション主導の差別化がますます進む傾向にあることを浮き彫りにし、様々なエンドユーザーセグメントにおいて持続的な成長を促進しています。

細胞採取システム市場: 重要な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2037年 |

|

CAGR |

11.9% |

|

基準年市場規模(2024年) |

55億米ドル |

|

予測年市場規模(2025年) |

71億米ドル |

|

予測年市場規模(2037年) |

232億米ドル |

|

地域範囲 |

|

細胞採取システム市場の地域概要

細胞採取システム市場 – 日本の展望

日本は、臨床活動と自動化への取り組みの著しい成長に支えられ、細胞採取システムにおけるイノベーションの重要な拠点となりつつあります。2023年には、国内の細胞分離市場は約4億ドルに達し、重要なバイオプロセスオペレーションの進歩を示しています。同時に、幹細胞研究は高度な採取ワークフローの需要を継続的に高めており、2024年には成体幹細胞が日本の幹細胞市場の80%以上を占めると予想されています。これは、再生医療のインフラ、特にiPS技術と閉鎖系バイオプロセスの活用に対する継続的な取り組みを示しています。

例えば、京都大学iPS細胞研究財団(CiRA)は最近、iPS細胞製造のための自動化施設を開設しました。この施設では、手作業で約6か月かかっていた製造期間が、自動化によってわずか1か月に大幅に短縮されます。この施設は現在、ドイツから調達した複数の培養システムを備えており、全国で200台に拡大する予定です。これにより、年間1,000人の患者に自家iPS細胞を、大幅に削減された運用コストで提供できるようになります。これらの画期的な取り組みは、体外細胞処理を強化し、アクセス性を向上させ、臨床準備と高品質のバイオ製造を同期させるという日本の戦略的取り組みを示すものです。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

北米市場予測

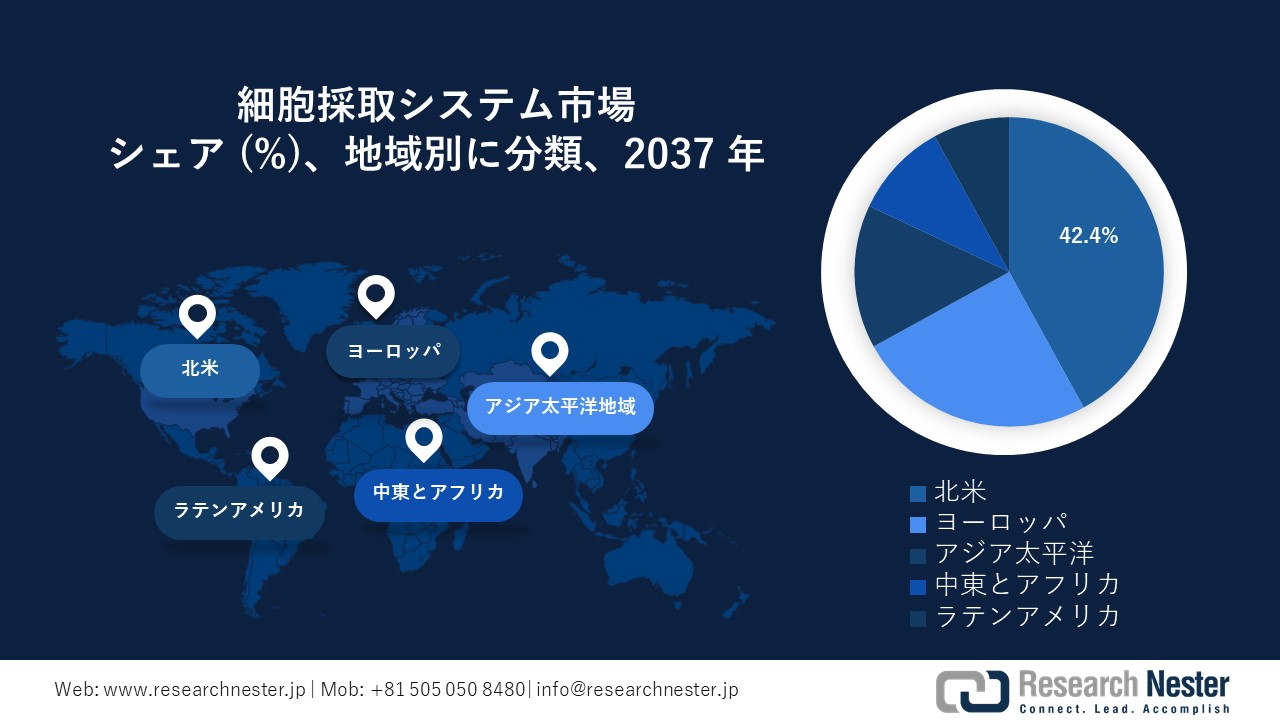

2037年までに、北米は世界の細胞採取システム市場において主導的な役割を維持し、約42.4%のシェアを確保すると予想されています。この優位性は、この地域の高度な医療インフラ、バイオテクノロジー研究への多額の投資、そして細胞療法への旺盛な需要によって支えられています。米国とカナダ両国には、主要な医療機関、製薬会社、研究機関が多数存在し、幹細胞研究と再生医療におけるイノベーションを飛躍的に促進しています。さらに、政府の支援政策と資金援助は、高度な細胞採取技術の開発を促進し、北米の市場リーダーシップを確固たるものにしています。

米国は、2037年までに北米の細胞採取システム市場で最大のシェアを獲得し、約87.7%を占めると予想されています。この優位性は、米国の強固な医療システム、広範な研究開発への取り組み、そして大手製薬会社とバイオテクノロジー企業の存在によって支えられています。米国では慢性疾患や生活習慣病の発生率が高いため、がん、免疫不全疾患、血液疾患などの治療を支援する高度な細胞採取技術の需要が高まっています。

カナダでは、細胞採取システム市場が今後大きく成長し、北米市場で大きなシェアを獲得すると予想されています。この成長要因としては、都市化、肥満率の上昇、再生医療とバイオテクノロジーへの関心の高まりなどが挙げられます。カナダ政府によるバイオ医薬品研究開発への支援と医療インフラへの投資は、高度な細胞採取技術の普及をさらに後押ししています。さらに、カナダ血液サービスによる臍帯血バンクの設立といった取り組みは、カナダが幹細胞研究と治療の能力向上に注力していることを如実に示しています。

APAC市場統計

2037年までに、ヨーロッパは細胞採取システムの世界市場において大きな収益シェアを占めると予想されています。この成長予測は、強力な医療インフラ、再生医療への多額の投資、そしてバイオテクノロジー企業の存在感によって推進されています。ドイツ、英国、フランスといった国々は、国立細胞治療拠点や官民連携の研究開発資金の支援を受け、導入動向において重要な役割を果たしています。しかしながら、製品検証サイクルの長期化や各国レベルの規制の差異が、EU市場全体への展開を阻害する可能性があります。

ドイツは、欧州の細胞採取システム市場で圧倒的なシェアを維持すると予測されています。このリーダーシップは、同国の高度な医療インフラ、多額の研究資金、そしてバイオテクノロジー企業の強力な存在感によって支えられています。ドイツの研究機関は、特に幹細胞研究と再生医療への応用分野において、高度な凍結保存技術の開発において最前線に立っています。

英国は細胞採取システム市場で大幅な成長を遂げ、欧州市場の大きなシェアを確保すると予想されています。 2023年、英国の細胞分離市場は総額5億820万米ドルの収益を生み出し、2037年までに10億210万米ドルに達すると予測されています。市場セグメント別では、消耗品が2023年に最大の収益を生み出すカテゴリーとなり、最も収益性の高いセグメントとなり、予測期間中に最も急速な成長を示すことが予想されています。

細胞採取システム市場:成長要因と課題

細胞採取システム市場の成長要因ー

- 細胞・遺伝子治療の臨床パイプラインの拡大:細胞・遺伝子治療における臨床試験の急速な拡大により、高度な細胞採取システムへの需要が大幅に増加しています。2024年時点で、世界中で3,600件を超える再生医療試験が実施されており、毎年20%の増加を示しています。これらの治療法では、安全性と有効性を保証するために、高品質で無菌かつ再現性の高い細胞採取プロセスが不可欠です。こうした需要に応えるため、フレゼニウス・カビなどの企業は、細胞治療ワークフローを円滑に進めるカスタマイズ可能なアフェレーシスプラットフォームを開発し、オペレーターの介入を最小限に抑えながら標準化された採取を可能にしています。この技術革新は、臨床および商業化の両方の細胞治療プロジェクトにおけるスケーラブルなソリューションの要件を満たしています。

- バイオ医薬品製造における自動化とワークフローの最適化:バイオ医薬品メーカーは、運用効率の向上と汚染リスクの軽減を目的として、自動化された細胞採取システムを徐々に導入しています。業界分析によると、自動化システムは手作業と比較してプロセス時間を最大30%短縮し、人的エラー率を大幅に低減できることが示されています。例えば、Sartorius AGは、ろ過と遠心分離を閉鎖型モジュールシステムに統合した統合型収穫ソリューションを発表しました。これらのプラットフォームは連続処理とGMP基準への準拠を可能にし、大規模なバイオ医薬品製造において非常に魅力的な選択肢となっています。このような進歩は、世界市場におけるモノクローナル抗体、ワクチン、先進治療薬の需要増加に対応するためにメーカーが生産体制を強化する上で非常に重要です。

当社の細胞採取システム市場調査によると、以下はこの市場の課題です。

- 多額の設備投資と運用コスト:細胞採取システム業界における大きな障壁の一つは、高度な自動化システムに必要な多額の初期投資です。中小規模の研究所では、財政的な制約により、この支出を合理化することが困難な場合が多くあります。さらに、システムの維持管理、消耗品、オペレーターのトレーニングに関連する継続的なコストが、総所有コストの増加に寄与します。この財政的負担は、特にインフラの課題や資金の制約により高度な細胞採取ソリューションへのアクセスが制限されている発展途上地域において、こうした技術の導入を阻む可能性があります。

- 技術的な課題と標準化への懸念:細胞採取システム、特に治療・臨床現場で使用されるシステムでは、正確な校正と熟練したオペレーターが不可欠です。プロトコル、サンプルの種類、ユーザー要件の多様性は、様々な施設間で機器やプロセスの標準化を困難にしています。普遍的に認められた運用基準がないと、結果に一貫性がなくなり、製品の品質や規制基準の遵守が損なわれる可能性があります。これらの技術的な課題により、特に手動操作から半自動または全自動システムに移行する施設では、実装スケジュールが長引いたり、運用効率が低下したりする可能性があります。

この市場の主要な成長要因のいくつかを理解します。

細胞採取システム市場のセグメンテーション

製品タイプ別(自動細胞採取システム、手動細胞採取システム、半自動細胞採取システム)

自動細胞採取システムは、その優れた効率性、精度、拡張性により、2037年までに世界の細胞採取システム市場シェアの64.4%を占めると予測されています。これらのシステムは、GMP準拠のバイオ製造に不可欠な、一貫性のある無菌バッチ処理を保証すると同時に、労働集約度を最大75%も大幅に削減します。バイオ医薬品および細胞療法の製造におけるハイスループットワークフローの需要が高まるにつれ、自動化プラットフォームは不可欠になりつつあります。AIを活用した制御を組み込むことで、リアルタイムのプロセス監視と最適化を容易にし、最終的には収量の向上、エラーの最小化、そして規制の厳しい治療・研究環境におけるコンプライアンスの確保を実現することで、自動化プラットフォームの価値はさらに高まります。

アプリケーション別(バイオ医薬品製造、幹細胞研究)

バイオ医薬品製造セグメントは、モノクローナル抗体、ワクチン、細胞療法などの生物製剤の大規模製造に対する需要の高まりを背景に、世界の細胞採取システム市場において大きなシェアを維持すると予想されています。このセグメントは、厳格な規制基準に準拠した、ハイスループットで無菌かつスケーラブルな細胞採取プロセスへの依存度が高いため、最も高い収益を生み出しています。バイオ医薬品のパイプラインが拡大し、個別化医療や再生医療への移行が進むにつれて、効果的な細胞採取技術が不可欠になります。GMPに準拠した一貫した生産の必要性も、このセグメントの採用をさらに促進し、2037年までの持続的な市場成長の重要な要因となるです。

細胞採取システム市場の詳細な分析には、次のセグメントが含まれます。

|

製品タイプ別 |

|

|

アプリケーション別 |

|

|

エンドユーザー別 |

|

細胞採取システム市場を席巻する企業:

細胞採取システム市場の主要企業は、自動化、クローズドシステム処理、AI駆動型制御といった最先端技術を活用し、効率性、無菌性、拡張性を向上させています。リアルタイムモニタリング、統合データ分析、モジュール設計といった革新技術は、GMP準拠の正確な細胞採取を可能にします。さらに、企業は汚染リスクを軽減し、手作業を削減するユーザーフレンドリーなプラットフォームの開発に注力しています。これらの技術革新により、バイオ医薬品製造、再生医療、幹細胞研究における信頼性の高いハイスループットソリューションへの高まる需要を満たすことで、競争優位性を維持することが可能となります。

細胞採取システム市場を支配する注目の企業

- Miltenyi Biotec

- 会社概要

- 事業戦略

- 主な製品内容

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- Thermo Fisher Scientific

- GE Healthcare

- Sartorius AG

- Lonza Group AG

- STEMCELL Technologies

- Bio-Rad Laboratories

- Becton Dickinson

- FUJIFILM Cellular Dynamics

- Charles River Laboratories

- Terumo Corporation

- Nihon Kohden Corporation

- Kaneka Corporation

- Kurabo Industries

ニュースで

- 2025年6月、Miltenyi Biotec Indiaは、インドの細胞・遺伝子治療能力を強化するため、バイオテクノロジー産業研究支援評議会(BIRAC)と戦略的提携を締結しました。この提携は、バイオ医薬品における未充足の医療ニーズに対応するための能力強化、臨床研究の促進、そして革新的な細胞治療の現地生産促進に重点を置いています。

- 2024年3月、GE Healthcareは、高度な自動化とリアルタイムのプロセスモニタリング機能を備えた細胞採取システムの改良版を発表しました。この開発により、細胞・遺伝子治療の製造ワークフローが最適化され、再生医療分野における需要の高まりに対応できるようになると期待されています。

- 2024年11月、Terumo Blood Cell Technologyは、テルモメディカルプロダクツ(杭州)有限公司との戦略的提携を宣言し、中国杭州にある同社の製造施設に投資しました。この施設は、Trima Accel自動採血システムやSpectra Optiaアフェレーシスシステムなど、血液および細胞の採取と治療に使用される医療機器の製造を予定しており、中国市場向けに現地で製造された高品質な製品を提供することを目指しています。

- 2024年11月、Terumo Blood Cell Technologiesは、細胞採取から製造、そして治療の提供に至るまで、患者の治療過程全体を通して疾患に関する専門知識を統合するグローバルセラピーイノベーション事業部を設立しました。この事業部は、特に鎌状赤血球症などの疾患に対する治療用アフェレーシスや細胞・遺伝子治療において、ケア基準の向上と連携したシステムの構築を目指しています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針