当社の信頼できる顧客

世界のステルス技術市場調査、規模、傾向のハイライト(予測2025-2037年)

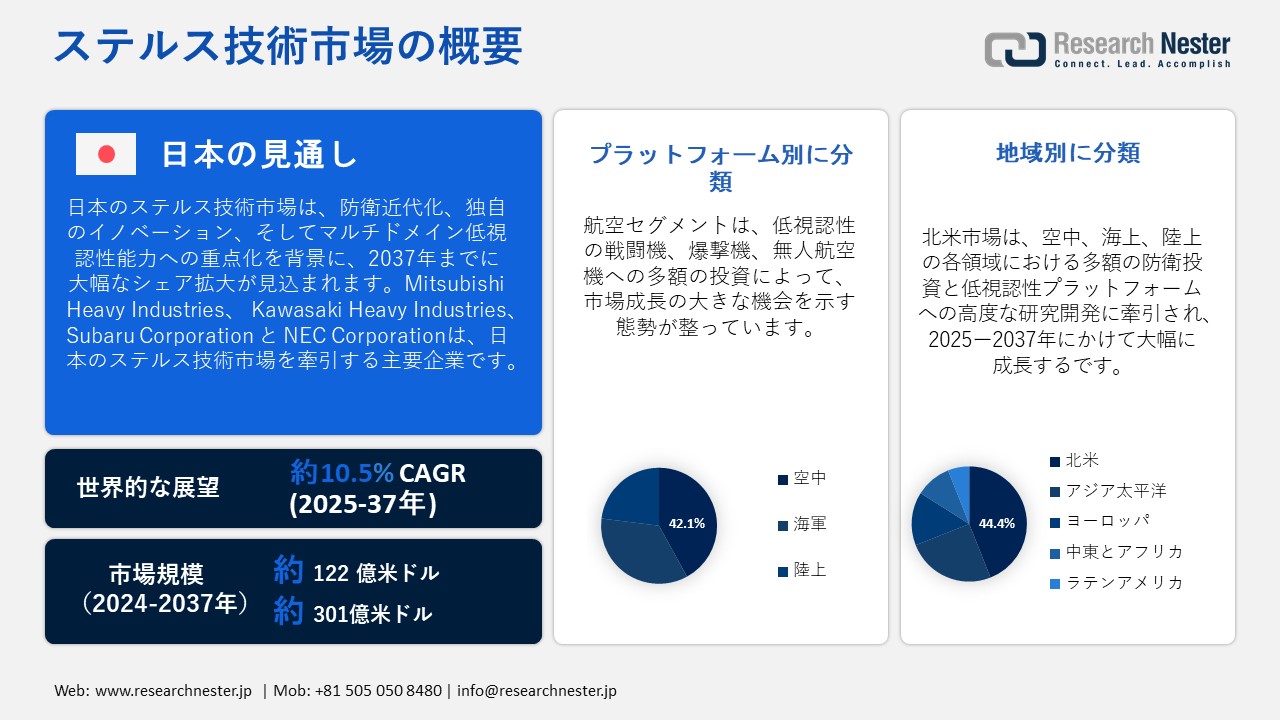

世界のステルス技術市場規模は、2024年には122億米ドルと評価され、2037年末には301億米ドルに達すると予測されています。2025―2037年の予測期間中は、年平均成長率(CAGR)10.5%で成長が見込まれています。2025年には、ステルス技術の業界規模は135億米ドルに達すると推定されています。

ステルス技術市場は、航空、海上、陸上の各セクターで大幅な拡大を遂げており、2037年まで拡大が続くと予測されています。航空セクターは依然として市場を牽引しており、2023年には世界のプラットフォーム売上高の3分の1以上を占めました。現在、陸上セクターは、インドの装甲車両向け統合型移動迷彩システム(IMCS)などの政府支援による取り組みに牽引され、最も急速に成長しています。海軍分野では、世界中のステルス艦艇の約30%が、海上作戦中の低視認性を向上させるため、レーダー吸収コーティングを施しています。

ノースロップ・グラマンやロッキード・マーティンといった防衛企業が市場動向に大きな影響を与えていることは特筆すべき点です。ノースロップ・グラマンは、深侵攻任務向けに設計された長距離ステルス爆撃機B-21レイダーを開発しており、最先端の低視認性技術への戦略的重点を示しています。一方、ロッキード・マーティンは、同盟国で広く運用されているF-35ライトニングIIプログラムで市場をリードし続けており、レーダー吸収材と赤外線シグネチャー軽減技術を特徴としています。この市場は、地政学的緊張の高まり、紛争地域における生存性へのニーズの高まり、そしてマルチドメイン防衛作戦全体にわたる統合ステルスソリューションの需要によって推進されています。

ステルス技術市場: 主な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2037年 |

|

CAGR |

10.5% |

|

基準年市場規模(2024年) |

122億米ドル |

|

予測年市場規模(2025年) |

135億米ドル |

|

予測年市場規模(2037年) |

301億米ドル |

|

地域範囲 |

|

ステルス技術市場の地域概要

ステルス技術市場 – 日本の展望

日本のステルス技術の進歩は、インド太平洋地域における地政学的緊張の高まりに対応するための防衛近代化への取り組みと密接に結びついています。2024年度の日本の防衛予算は約6%増加し、過去10年間で最も大幅な年間増加率の一つとなりました。この財政増額は、特に航空・海上分野における次世代ステルス・プラットフォームの取得と改修を促進します。日本は2037年までに、高度なレーダー吸収材と低視認性技術を備えた100機以上の改修型F-2戦闘機を取得することで、航空戦力の強化を目指しています。ステルス材料の国内開発は加速しており、生産能力は2020年以降18%増加しています。これは、海外サプライヤーへの依存度を低減し、技術主権を強化するものです。

日本の防衛産業の中核を担う三菱重工業(MHI)は、ステルス技術への取り組みを著しく拡大しています。過去5年間、MHIのステルスコーティングおよびシグネチャ低減技術への研究開発投資は毎年22%増加しています。また、同社はステルス対応無人航空機(UAV)の開発でも最前線に立っており、2037年までに30機以上のUAVを配備し、日本の情報収集・監視・偵察(ISR)能力を強化する計画です。高度なステルス技術革新への戦略的重点は、高まる地域安全保障ニーズと継続的な技術進歩を背景に、日本を世界のステルス技術分野における台頭するリーダーへと位置付けています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

北米市場予測

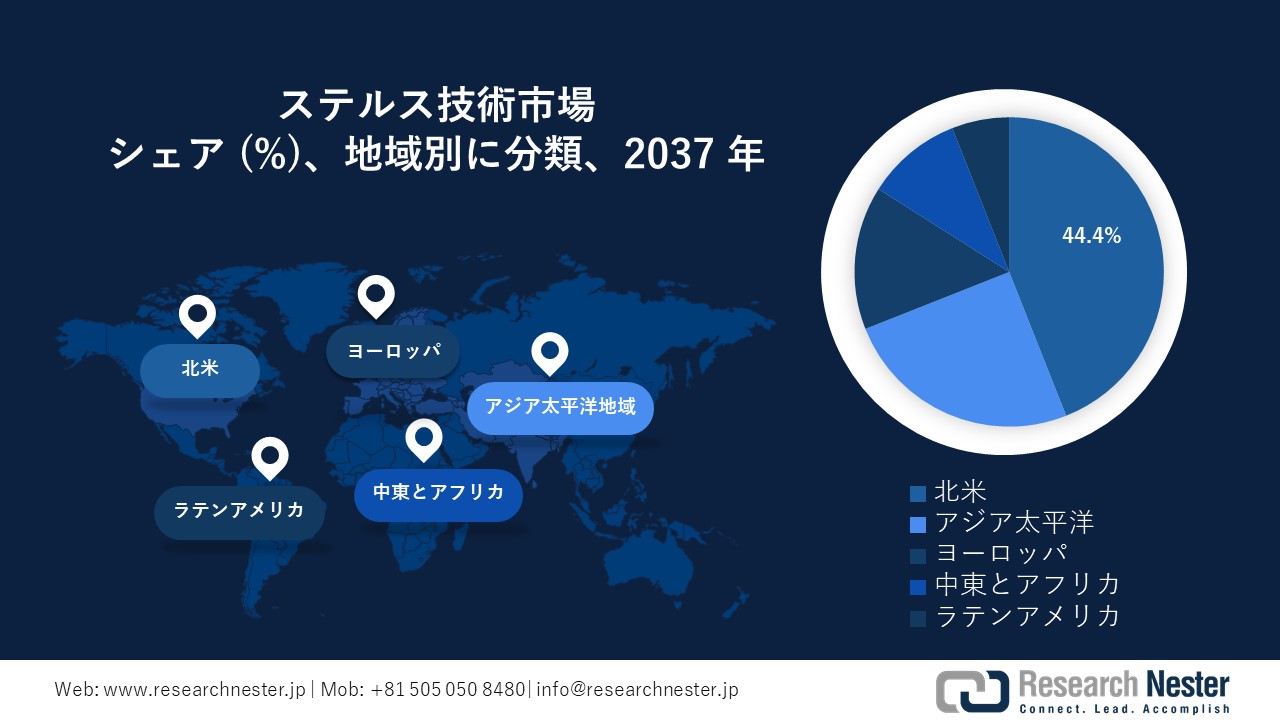

北米は世界のステルス技術市場収益の約44.4%を占めると予想されており、その主導的役割を強調しています。この地域の潤沢な国防予算と高度な研究施設は、陸海空のあらゆるプラットフォームにおけるステルス技術の導入を着実に促進してきました。北米のステルス市場シェアの70%以上は米国によるもので、軍事的優位性維持のための低視認性能力への戦略的重点を米国が重視していることを浮き彫りにしています。

米国では、レイセオン・テクノロジーズなどの企業がステルス技術開発への取り組みを大幅に強化しており、近年、レーダーおよび電子戦システムへの投資は18%増加したと報告されています。F-15EXなどのプラットフォームに高度なステルス機能を組み込むことで、旧型機と比較してレーダー断面積が25%削減されています。さらに、米国国防総省は過去5年間、マルチドメイン・ステルス・プログラムへの資金を毎年約10%増加させています。

カナダは北米のステルス技術市場の約9%を占めており、レーダー吸収材やシグネチャ管理技術に注力する現地の防衛関連請負業者の貢献が拡大しています。NATO加盟国および同盟国との協力イニシアチブは2021年以降14%増加しており、様々な運用状況を想定して設計されたステルス対応の監視・偵察システムへのカナダの関与が強化されていることを示しています。こうした地域協力は、ステルス技術革新における北米の総合的なリーダーシップを強化しています。

APAC市場統計

アジア太平洋地域は、2037年にはステルス技術市場シェアで大きな地位を占めると予想されており、世界で最も急速に拡大する地域の一つとなるです。アジア太平洋諸国における防衛近代化の取り組みにより、ステルス関連の研究開発への投資は年間約12%の着実な成長を遂げています。インド太平洋地域における地政学的緊張の高まりは、低視認性システムの導入を加速させており、各国政府は陸海空のあらゆる領域で次世代ステルスプラットフォームを重視しています。

中国はアジア太平洋地域において最大のシェアを占め、同地域のステルス技術市場の約45%を占めています。成都航天集団などの中国の防衛企業は、J-20ステルス戦闘機の生産を強化しており、同機のレーダー断面積は従来型と比較して30%以上減少したと報告されています。中国海軍のステルス化への取り組みには、高度な音響減衰装置とレーダー吸収コーティングを施した潜水艦と駆逐艦の配備が含まれており、2020年以降、ステルス対応艦艇の数は20%以上増加しています。

インドは、国防予算の増加と戦略的パートナーシップを背景に、アジア太平洋地域のステルス市場の約22%を占めています。ヒンドゥスタン・エアロノーティクス・リミテッド(HAL)は、テジャス機の改修を加速させ、新たなステルスコーティングと電子妨害装置の導入により、レーダー探知能力を約25%低減させました。ステルス無人航空機(UAV)と装甲車両への中国の投資は年間約15%増加しており、この地域における安全保障上の課題の進化に対応し、低視認性能力の強化に注力していることを示しています。

ステルス技術市場:成長要因と課題

ステルス技術市場の成長要因ー

- 電子戦能力の拡大:ステルス技術と密接に関連する電子戦(EW)市場は、大幅な成長が見込まれており、2037年までにEWシステムが防衛電子機器支出全体の約25%を占めると予測されています。業界分析によると、近年の軍事作戦において、EWとステルスを統合したプラットフォームは生存率を最大40%向上させています。タレスグループのEWソリューションは、過去5年間でEW機器の世界出荷量が年間約15%増加している分野において重要な役割を果たしています。これらの技術が空軍と海軍の両方の領域で採用されていることで、世界規模でのステルス・EW統合システムの導入は前年比約30%増加しています。

- 極超音速ステルス技術への需要の高まり:極超音速兵器の開発は著しく増加しており、10カ国以上が極超音速能力の向上に積極的に取り組んでいます。ボーイングの極超音速機への取り組みは、現在開発中の極超音速機システムの60%以上に、レーダーや赤外線の反射を最小限に抑えるよう特別に設計されたステルス機能が組み込まれているという、より広範な市場動向に沿ったものです。極超音速滑空機の運用試験は過去3年間で35%増加しており、超高速を必要とするミッション向けのステルス改修への関心が高まっていることを示しています。

当社のステルス技術市場調査によると、以下はこの市場の課題です。

- 高い開発・生産コスト:ステルス技術の開発には、研究、先端材料、特殊な製造プロセスへの多額の投資が必要であり、結果として生産コストが上昇します。この財政的負担は、特に新興国や国防予算の少ない国にとって、ステルス技術の導入を阻害する要因となります。さらに、様々なプラットフォームにステルス機能を組み込む複雑さは、市場投入までの時間を延長し、運用コストを増大させます。技術的優位性を維持しながらこれらのコストを効果的に管理することは、防衛関連企業と政府の両方にとって大きな課題となっています。

- 探知技術の急速な進歩:レーダー、赤外線、マルチスペクトル探知システムの継続的な改良は、ステルス技術の有効性に課題をもたらしています。低周波レーダーや量子センシングなどの進歩は、低視認性能力を脅かします。競争力を維持するためには、継続的なイノベーションとステルス設計のコストのかかる改良が不可欠です。こうした軍拡競争の変化は、ステルス技術が時代遅れになる可能性を高め、メーカーは運用上の優位性を維持するために、技術を迅速に改良・改善する必要があります。

この市場の主要な成長要因のいくつかを理解します。

ステルス技術市場のセグメンテーション

プラットフォーム別(空中、海軍、陸上)

空中分野は、低視認性戦闘機、爆撃機、無人航空機(UAV)への多額の投資を背景に、2037年までに世界のステルス技術市場の42.1%のシェアを占めると予想されています。B-21レイダーやF-35ライトニングIIといった最新鋭の航空機には、高度なレーダー吸収材と、探知性を低減する空力設計が採用されています。この分野は、新たな脅威に対する制空権の維持に不可欠です。さらに、ステルス対応UAVは監視・偵察作戦への活用が拡大しており、隠密作戦におけるメリットをもたらしています。この分野における継続的なイノベーションは、ミッションの有効性、生存性、そして戦略的優位性を向上させ、空中ステルス技術を世界の防衛近代化における重要な優先事項として位置付けています。

アプリケーション別(防衛・軍事、民生・商業)

地政学的緊張の高まりと、熾烈な戦場における生存性への切実なニーズを背景に、防衛・軍事アプリケーションセグメントはステルス技術市場の大きなシェアを占めています。ステルス技術は、陸、海、空といった様々な領域で戦術的優位性をもたらすために活用されています。近代化への取り組みは、装甲車両へのステルス迷彩の装備や、低視認性潜水艦や軍艦による艦隊の強化に重点を置いています。これらの取り組みは、レーダー、音響、赤外線のシグネチャーを低減することで探知性を低減し、ミッションの成功率と戦力防御を向上させることを目指しています。脅威が進化し続ける中、このセグメントは世界的な防衛戦略において依然として重要な位置を占めています。

ステルス技術市場の詳細な分析には、次のセグメントが含まれます。

|

プラットフォーム別 |

|

|

アプリケーション別 |

|

|

技術別 |

|

|

エンドユーザー別 |

|

ステルス技術市場を席巻する企業:

ロッキード・マーティン、ノースロップ・グラマン、レイセオン・テクノロジーズ、BAEシステムズ、タレス・グループといった世界のステルス技術分野のリーディングカンパニーは、最先端技術を融合させることでリーダーシップを維持しています。これらの技術には、レーダー吸収材(RAM)、低レーダー断面積(RCS)の機体設計、生存性向上のための赤外線シグネチャー抑制などが含まれます。ノースロップ・グラマンのB-21レイダーとロッキード・マーティンのF-35は、ステルス技術と電子戦(EW)能力の融合の好例です。レイセオンは次世代のジャミングシステムとセンサーフュージョンシステムの開発で最前線に立っており、BAEシステムズはアダプティブカモフラージュと赤外線対抗手段に注力しています。タレスはパッシブ検知とデジタルステルス管理に優れています。これらの技術は総合的に、陸海空を含むマルチドメインプラットフォーム全体にわたって戦略的優位性をもたらし、動的ステルス防衛分野におけるタレスの地位を強化しています。

ステルス技術市場を支配する注目の企業

- Lockheed Martin

- 会社概要

- 事業戦略

- 主な製品内容

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- Northrop Grumman

- Raytheon Technologies

- Boeing

- BAE Systems

- Saab AB

- Thales Group

- Leonardo S.p.A.

- General Dynamics

- L3Harris Technologies

- Mitsubishi Heavy Industries

- Kawasaki Heavy Industries

- Subaru Corporation

- NEC Corporation

ニュースで

- 2025年3月、Lockheed Martinは、次世代F-35の改修に向けた先進的なレーダー吸収材の試験に成功したと発表しました。この材料は、高度化する探知システムに対する低視認性を向上させます。

- 2025年4月、Northrop GrummanはB-21レイダーの生産における進捗状況を明らかにし、競合環境におけるステルス性と生存性の向上を目的とした、改良型電子戦システムの統合を強調しました。

- 2025年2月、Mitsubishi Heavy Industriesは、偵察任務向けに特別に設計され、革新的なレーダー吸収コーティングを採用した、ステルス性を強化した無人航空機の試作機試験を完了しました。

- 2025年1月、Kawasaki Heavy Industriesは、水中でのステルス性を向上させるために音響シグネチャーを低減する最先端技術を含む、潜水艦向けの次世代ステルス技術の開発を発表しました。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針