当社の信頼できる顧客

世界のヘリコプター市場調査、規模、傾向のハイライト(予測2025-2037年)

世界のヘリコプター市場規模は2024年に677億米ドルと評価され、2037年末には973億米ドルに達すると予測されています。2025―2037年の予測期間中は年平均成長率(CAGR)3.8%で成長が見込まれます。2025年には、ヘリコプターの業界規模は696億米ドルに達すると推定されています。

ヘリコプター業界は、救急医療サービス(EMS)、沖合石油・ガス事業、そして防衛近代化への取り組みにおける需要の高まりに牽引され、着実に拡大しています。政府機関と民間事業者は、特に自然災害の影響を受けやすい地域やアクセスインフラが不十分な地域において、不可欠な輸送と迅速な対応のニーズを満たすため、適応性の高い回転翼航空機に多額の投資を行っています。さらに、より静粛で燃費の良いエンジンの開発と航空電子機器の改良により、運用安全性が向上し、都市部や遠隔地におけるヘリコプターの利用が拡大しています。

顕著な例としてエアバス・ヘリコプターズが挙げられます。同社はH145などのモデルを投入し、救急ヘリコプターや法執行機関向け航空機として広く利用され、市場プレゼンスを積極的に高めています。同社は最近、欧州各国の防衛省から小型多用途ヘリコプターに関する大型契約を獲得しており、これは公共セグメントの信頼感の高まりを示しています。技術の進歩と多用途への適応性は、調達における選択において依然として極めて重要な要素であり、規制や経済環境の変化にもかかわらず、ヘリコプター市場が堅調に推移していることを支えています。ハイブリッド電気式および自律型回転翼航空機への関心の高まりは、業界の進歩的な方向性をさらに浮き彫りにしています。

ヘリコプター市場: 重要な洞察

|

基準年 |

2024年 |

|

予測年 |

2025-2037年 |

|

CAGR |

3.8% |

|

基準年市場規模(2024年) |

677億米ドル |

|

予測年市場規模(2025年) |

696億米ドル |

|

予測年市場規模(2037年) |

973億米ドル |

|

地域範囲 |

|

ヘリコプター市場の地域概要

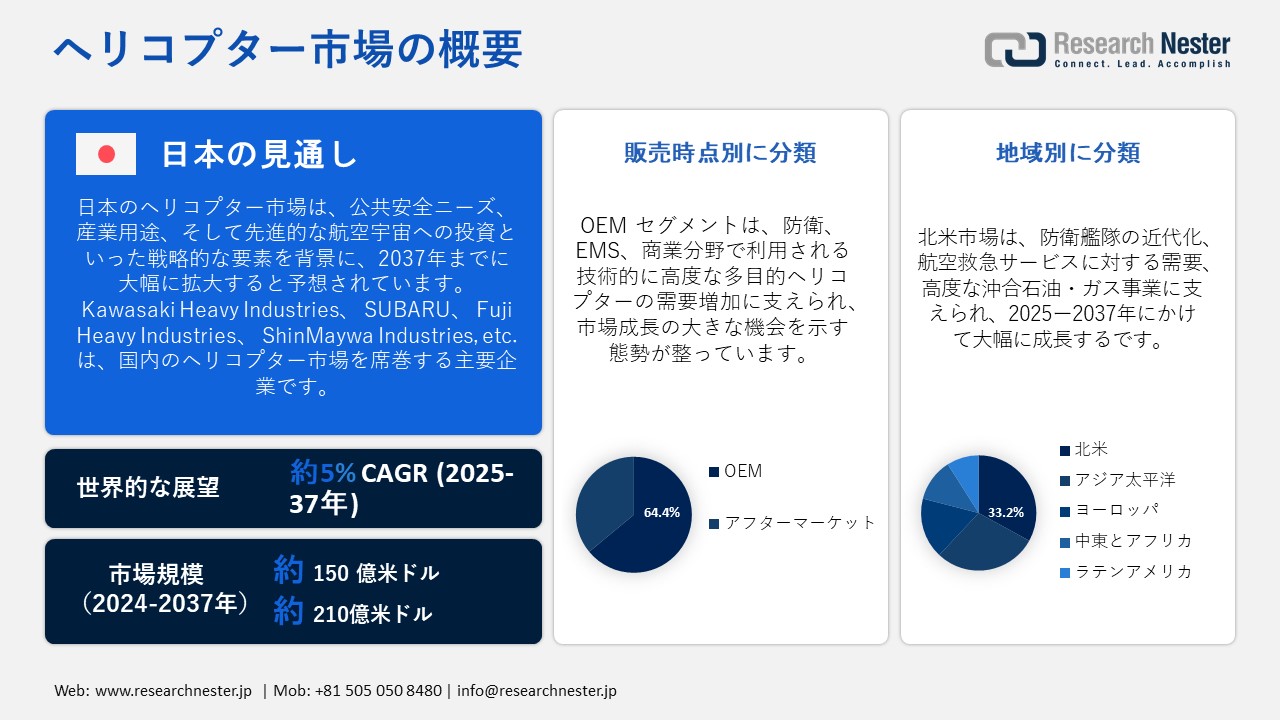

ヘリコプター市場 – 日本の展望

日本のヘリコプター市場は、2025ー2037 年までの期間にかなりの市場シェアを保持すると推定されています。日本には野心的な省エネ目標があり、空気漏れ検査は建物内の漏れを特定して封止する上で重要な役割を果たしており、エネルギー消費を大幅に削減できます。 日本政府は、新築および改築された建物に対する空気漏れ検査の義務化など、建物のエネルギー効率を促進するためにさまざまな規制を実施しています。 これらの規制は、ヘリコプターサービスの需要を促進するために設定されています。

これに加えて、技術の進歩により、ヘリコプターがより速く、より正確になり、より手頃な価格になりました。 これにより、より広範囲の建物所有者や運営者がこの技術を利用しやすくなり、市場の成長が促進されることが期待されています。 さらに、日本では室内空気質の重要性に対する認識が高まっています。 空気漏れテストは、予想される期間におけるテクノロジーの需要を促進する室内空気汚染の原因を特定し、対処するのに役立ちます。 2018―2022年までの過去のデータに基づくと、日本は大気質が131カ国中97番目に悪い国です。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

北米市場予測

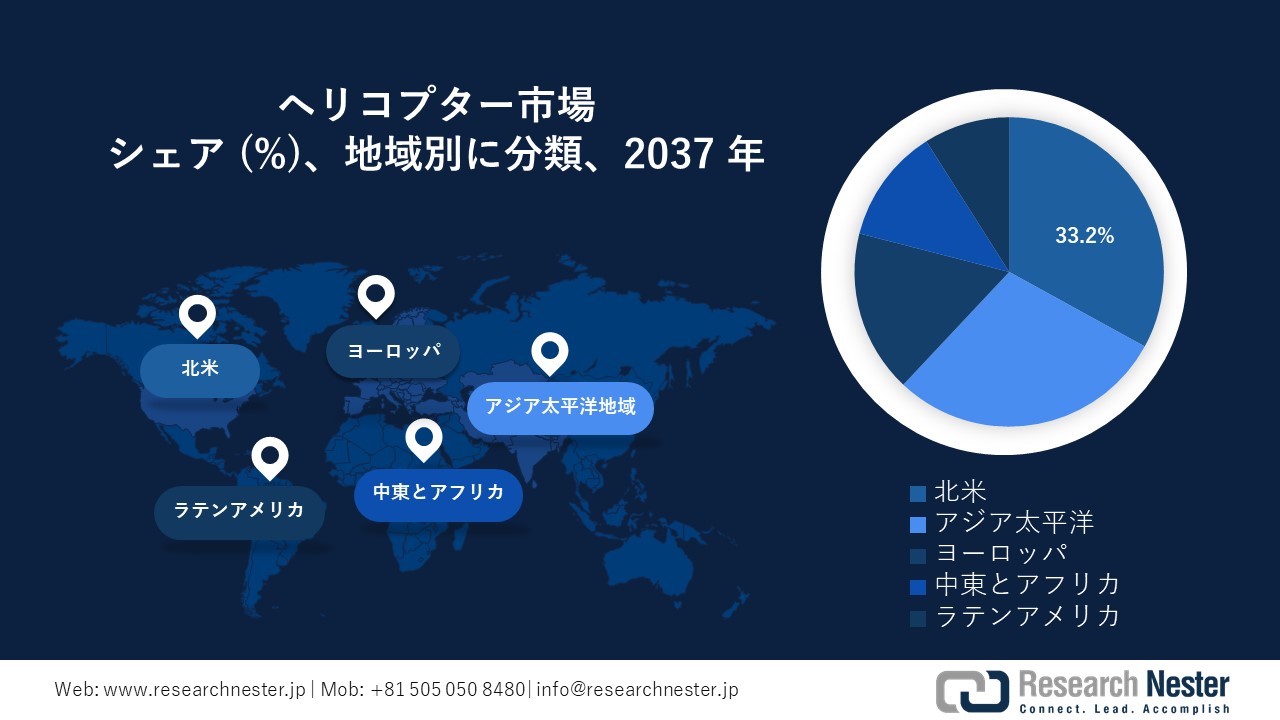

2037年までに、北米は世界のヘリコプター市場シェアの約33.2%を占めると予測されています。この地域の成長は、主に防衛機材の近代化、航空救急サービスへの高い需要、そして高度な海洋石油・ガス事業によって牽引されています。民間運航会社は、救急医療、公共事業、そして法執行活動向けの提供内容を着実に拡充しています。北米は世界最大の運用ヘリコプター保有数を維持すると予測されており、2037年までに17,000機以上の運用機数が見込まれています。北米のOEM(相手先商標製造)セグメントとアフターマーケットセグメントは、官民両セクターにおいて継続的な調達とアップグレードサイクルを続けています。

米国は2037年までに北米ヘリコプター市場で最大のシェアを獲得し、同地域のヘリコプター総売上高の75%以上を占めると予想されています。カナダは世界最大の軍用ヘリコプター群を擁するほか、救急医療、消防、国境警備任務に数千機の民間ヘリコプターが投入されています。今後6,000機以上の民間回転翼航空機が運用されると予測されており、法執行機関や医療従事者からの多大な貢献が見込まれています。さらに、米国はハイブリッド飛行技術や自律飛行技術への投資を継続しており、回転翼航空機の技術革新において最前線に立っています。

カナダは2037年までに北米のヘリコプター市場シェアの約14%を占めると予測されています。カナダ市場は主に消防、救急医療、捜索救助(SAR)、そして遠隔地や北極圏における石油・ガス開発によって形成されています。カナダは2,000機を超えるヘリコプター群を運用しており、州政府および連邦政府機関は小型・中型ヘリコプターの契約を着実に拡大しています。また、特に西部および北部の州では、インフラ監視や環境調査におけるヘリコプターの需要も高まっています。 OEM と地元の航空宇宙企業との連携により、航空機のアップグレードと新技術の統合が促進されています。

APAC市場統計

アジア太平洋地域は、2037年までに世界のヘリコプター市場で大きなシェアを獲得し、地域で最も急速に成長する市場となることが予想されています。この成長は、防衛近代化への取り組みの強化、救急航空サービスの需要の高まり、そしてインフラ開発、鉱業、災害管理における役割の拡大によって牽引されています。2037年までに、この地域では軍用・民間セクター合わせて12,500機以上のヘリコプターが運用されると予測されています。中国、インド、日本、オーストラリアといった主要国は、特に中型・小型ヘリコプターのカテゴリーにおいて、新規機体の調達とアップグレードに大きく貢献しています。

中国は、アジア太平洋地域のヘリコプター市場において最大の収益シェアを占めると予想されており、地域全体の42%以上を占めています。この成長は、中国人民解放軍による次世代回転翼航空機への投資、警察および国境警備隊の艦隊増強、そして民間ヘリコプターの運用の急増によって支えられています。中国では、2037年までに5,200機以上のヘリコプターが運用されると予測されています。需要を牽引する主な分野としては、都市部における航空モビリティ、監視活動、そして二級・三級都市における医療搬送サービスなどが挙げられ、これらはすべて、強固な国内製造エコシステムによって支えられています。

インドはアジア太平洋地域で2番目に大きなヘリコプター市場となり、地域シェアの約20%を占めると予測されています。インド政府による防衛調達への継続的な投資、特に多用途ヘリコプターへの投資がこの成長を牽引しています。2037年までにインドは3,000機以上のヘリコプターを運用すると予想されており、災害対応、要人輸送、国境監視のための機体拡充も計画されています。また、遠隔地通信、山岳地帯の観光、ヘリ医療サービスといった分野では、民間需要も高まっています。「Make in India」イニシアチブに基づく国産化への取り組みは、機体の近代化をさらに推進し、輸入への依存度を低減させています。

ヘリコプター市場:成長要因と課題

ヘリコプター市場の成長要因ー

- 救急ヘリコプターおよび緊急サービスへの需要拡大:迅速な医療搬送と災害対応の必要性の高まりは、特に都市部および遠隔地において、ヘリコプターの需要を大きく押し上げています。2025年までに、世界中で4,900機以上のヘリコプターが救急医療(EMS)業務に投入され、そのうち北米が約45%を占めると予想されています。民間病院ネットワークや政府保健機関による回転翼式救急サービスへの投資増加が市場の成長を牽引しています。例えば、ある米国の航空宇宙メーカーは、米国の複数の州と提携し、高度な生命維持システムを搭載したカスタマイズされた双発ヘリコプターを提供することで、地方における医療アクセスの深刻な欠陥に対処しています。

- オフショアエネルギーセクターと産業支援:オフショア石油・ガスセクターは、特に北海、中東、アジア太平洋などの地域において、ヘリコプターフリートの拡大に引き続き大きく貢献しています。2024年には、中型・大型ヘリコプターが世界の洋上輸送ミッションの50%以上を占めると予測されます。これらの航空機は、石油掘削装置や洋上風力発電所への人員輸送を可能にします。日本の産業航空メーカーは最近、深海プラットフォーム運用向けに設計された大型ヘリコプターの新型機を導入しました。これは、厳しい海洋環境における信頼性の高い垂直輸送ソリューションに対する需要の高まりを示しています。この傾向は、民間ヘリコプターと汎用ヘリコプターの両方の分野で調達を促進し続けています。

当社のヘリコプター市場調査によると、以下はこの市場の課題です。

- 高額な運航・整備費用:ヘリコプターは複雑な機械システムと重要な任務への頻繁な使用のため、多大な整備費用を必要とします。運航者は、燃料、ローター部品の交換、航空電子機器の校正、定期点検など、多額の費用を負担します。こうした費用は、特に小規模な商業サービスプロバイダーにおける導入を阻む要因となります。さらに、航空燃料価格の変動や専門の整備要員の確保の限界も運航予算を圧迫し、新興市場と既存市場の両方において、コスト効率が保有機数の増加を阻む大きな要因となっています。

- 規制遵守と空域制限:特に騒音、飛行安全、環境影響に関する厳格な航空規制は、ヘリコプターメーカーやサービスプロバイダーにとって運用上のハードルとなっています。都市部では回転翼航空機の運航に対する規制がますます厳しくなり、利用可能な航路や着陸場が制限されています。さらに、新型機や改良型機の耐空証明の取得には、時間と費用がかかります。これらの規制上の課題により、展開スケジュールが延期され、イノベーションの導入が妨げられ、特に人口密集地域や環境的に敏感な地域への展開を目指す民間および企業のヘリコプターサービスでは、運用の柔軟性が低下することがよくあります。

この市場の主要な成長要因のいくつかを理解します。

ヘリコプター市場のセグメンテーション

販売時点別(OEM、アフターマーケット)

OEMセグメントは、2037年までに世界のヘリコプター市場の収益シェアの64.4%を占めると予測されています。この成長は、防衛、救急医療、民間セクターで利用される、技術的に高度な多目的ヘリコプターの需要増加によって牽引されています。政府機関と民間事業者の両方が、デジタル・アビオニクス、複合材製機体、低排出ガスエンジンを搭載した次世代ヘリコプターの導入を着実に進めています。さらに、航空機近代化プロジェクトへの資金配分の増加と、旧式回転翼機の代替も、OEMの売上を押し上げています。メーカーによるハイブリッド電気自動車や自律走行対応プラットフォームの導入も新規顧客を獲得し、先進国市場と新興国市場の両方で、初期調達および生産契約におけるOEMの優位性を強化しています。

エンジンタイプ別(単発機、双発機)

双発機セグメントは、その優れた安全性、性能、そして多用途性により、世界のヘリコプター市場において大きなシェアを占めると予想されています。これらのヘリコプターは、オフショア輸送、救急医療、法執行機関、軍事任務といった重要な任務で好まれており、エンジンの冗長性によって過酷な環境下でも運用の信頼性が保証されます。悪天候、夜間、そして市街地と遠隔地の両方で運用可能な性能は、高リスクな任務に不可欠な要素となっています。さらに、多くの国の規制により、商用旅客機や医療サービスにおいて双発機の使用が義務付けられており、需要がさらに高まっています。エンジン効率と騒音低減の継続的な進歩も、市場拡大に貢献しています。

ヘリコプター市場の詳細な分析には、次のセグメントが含まれます。

|

販売時点別 |

|

|

エンジンタイプ別 |

|

|

エンドユーザー別 |

|

|

タイプ別 |

|

|

アプリケーション別 |

|

ヘリコプター市場を席巻する企業:

ヘリコプター市場の主要企業は、機体の軽量化と強度向上に貢献する先進複合材料や、航行と安全性を向上させるデジタル・アビオニクス・システムなど、最先端技術を活用しています。ハイブリッド電気推進技術や自律飛行技術の開発は、運用効率の向上と環境への影響の最小化に貢献しています。さらに、企業は様々なミッション要件に対応するため、騒音低減、燃費向上、モジュール設計に多額の投資を行っています。リアルタイムデータ分析と統合型ヘルスモニタリングシステムの活用は、メンテナンスと信頼性をさらに向上させます。これらの技術革新により、メーカーは民間、商業、防衛の各分野の変化するニーズに対応する、汎用性と高性能を兼ね備えた回転翼機を提供することが可能になり、急速に変化する市場における競争優位性を維持しています。

ヘリコプター市場を支配する注目の企業

- Airbus Helicopters

- 会社概要

- 事業戦略

- 主な製品内容

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の開発

- 地域での存在感

- SWOT分析

- Bell Textron Inc.

- Leonardo S.p.A.

- Boeing (Sikorsky)

- Russian Helicopters

- MD Helicopters

- Robinson Helicopter Company

- Hindustan Aeronautics Limited (HAL)

- AgustaWestland

- Enstrom Helicopter Corporation

- Kawasaki Heavy Industries

- Subaru Corporation

- Fuji Heavy Industries

- ShinMaywa Industries

ニュースで

- 2025年3月、米国最大の航空医療サービスプロバイダーであるエアメソッド社は、H140、H125、H135を含むエアバス・ヘリコプター21機を取得し、保有機数を増強しました。この買収により、同社の全米における救急医療サービスが大幅に強化されます。

- 2025年3月、Airbus Helicoptersは、VERTICON 2025において、多用途ヘリコプターについて、確定受注63件を含む合計118件の契約を獲得しました。特に、これらの契約のうち74件以上が新型H140であり、救急医療分野における堅調な需要を示しています。

- 2024年12月、Subaruは、国内防衛機関と協力して回転翼航空機の整備・オーバーホールサービスを拡大すると発表した。これは、航空機の近代化への取り組みの拡大を支援し、重要なヘリコプター資産のターンアラウンドタイムを改善することを目的としています。

- 2025年2月、Kawasaki Heavy Industriesは、先進的なアビオニクスと燃費向上を特徴とする新型BK117 D3型の試験飛行に成功しました。この改良は、救急医療サービスおよび災害対応オペレーターを対象としており、安全性と運用性能の向上に重点を置いています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針