当社の信頼できる顧客

日本の水処理薬品市場調査、規模、傾向のハイライト(予測2026ー2035年)

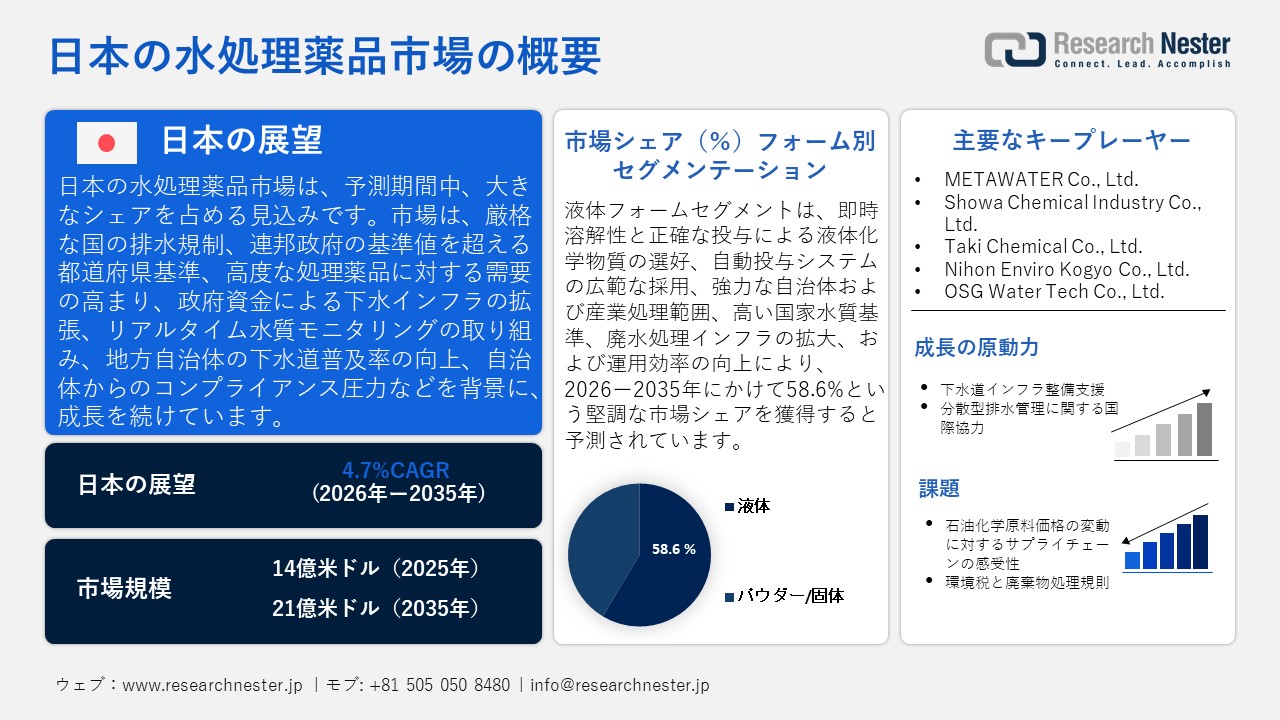

日本の水処理薬品市場規模とシェアは、2025年には14億米ドルと推定され、2035年末には21億米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)4.7%で成長が見込まれています。2026年には、日本の水処理薬品の業界規模は15億米ドルに達すると予想されています。

日本の水処理薬品市場は、水質汚濁防止法で義務付けられている排水および環境品質に関する高い国の基準を主な原動力として、予測期間中に大幅に成長すると見込まれています。この基準により、業界や自治体は、化学的酸素要求量(COD)、生物化学的酸素要求量(BOD)、重金属、窒素、リン、その他の汚染物質の排出限度を高く設定できるよう、処理能力の向上を迫られることになります。日本の排水基準は、人の健康や水生生態系への害を避けるため、厳格な許容限度(例:フェノール5mg/L、亜鉛2mg/L)を定めており、パラメータが非常に厳しく、薬剤の投与や処理プロセスには高度な技術が求められます。これらの規制は日本全国で共通であり、都道府県はより高い基準値を設定することができるため、凝集剤、消毒剤、腐食防止剤などの処理薬品に対する継続的な需要が生じます。

さらに、政府の管理と補助金の支援を受けて、広範囲にわたる排水管理インフラの整備という国家的な取り組みも進められています。環境省は、公共水域における継続的な水質監視システムに資金を提供し、このシステムは補助金を受けてリアルタイムの追跡と是正措置につながり、結果として処理と規制遵守のための化学物質の消費を促進しています。さらに、下水道システムと家庭排水処理の拡大は、特に都市部以外の地域で、国レベルと地方レベルの政府によって促進されています。例えば、稲城市は政府の補助金を受けて、中央下水道のない家庭に合流式下水道処理システムを設置し、地域の排水処理を改善しました。このプログラムは処理薬品の利用を促進するだけでなく、日本全国における農村部下水道インフラの拡張という国家プログラムとも一致しています。

日本における水処理薬品市場のサプライチェーンは、主要原材料の輸出入に依存しており、工業用薬品の安定供給を支えています。また、国内生産能力、法規制遵守要件、物流インフラの効率性にも依存しており、これらはすべて納期とコストの安定性に影響を与えます。2023年の日本の化学製品と化学産業の残留製品の輸入額は、それぞれ1,471,810.98千米ドルと611,200,000キログラムでした。中国が564,586.44千米ドル、418,095,000キログラム、米国が256,806.90千米ドル、21,472,400キログラムが主な輸入元でした。一方、日本が輸出した化学製品及び残渣物の輸出額は3,878,079.52千米ドル、388,113千キログラムであり、主な輸出先は中国が1,060,976.15千米ドル、101,864千キログラム、韓国が533,114.20千米ドル、52,475,200キログラムとなっているます。

このような輸出入取引により、主要な原材料や工業用化学薬品が安定的に供給され、国産の水処理化学薬品が生産されています。さらに、化学品および関連製品の生産者物価指数(PPI)(2020年=100)は、2025年11月に161.200となり、以前の水準を上回り、2021年の安値98.400を大きく上回りました。これは、日本銀行が報告したように、化学業界における慢性的な投入コスト圧力を示しています。PPIの上昇傾向は、水処理化学薬品市場の発展に直接貢献しています。上流価格の上昇は、製造費の増加と、自治体や産業使用の専用処理化学薬品の価値の増加を示す指標であり、効率性と洗練された処方への投資を強化します。

日本の水処理薬品市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

4.7% |

|

基準年市場規模(2025年) |

14億米ドル |

|

予測年市場規模(2026年) |

15億米ドル |

|

予測年市場規模(2035年) |

21億米ドル |

|

地域範囲 |

|

日本の水処理薬品市場 – 地域分析

日本の水処理薬品市場は、自治体、産業、商業分野における重要な水質管理を支えているため、日本経済にとって重要なセクターです。日本における上下水道インフラへの多額の投資は、清潔な水へのほぼ普遍的なアクセスと、99%近い高い衛生設備の普及率に貢献しており、これは水質汚濁防止法、水道法、そして国土交通省による新たな統合型上下水道管理計画の成果を反映しています。これらの国家的な取り組みは、国民の健康、環境、そして産業界の法令遵守の改善を目指しており、凝集剤、消毒剤、pH調整剤などの水処理薬品に対する継続的な需要を生み出しています。

水処理薬品は、様々な重要な用途や産業において不可欠な投入資材です。日本の環境規制に準拠し、汚染物質を除去して高い排水水質を達成するため、地方自治体の上下水道事業体によって使用されています。例えば、Showa Denko K.K.は、次亜塩素酸ナトリウムをはじめとする認可された薬品を日本の上下水道事業体に販売しており、これにより、各地域の上水道・下水道システムにおいて均一な消毒と汚染物質の除去が可能となり、国の水質基準および環境基準を満たすことができます。さらに、エレクトロニクス、自動車、医薬品、食品・飲料、化学などの産業分野では、高度な水質調整と廃水処理が必要とされており、これにより排水基準を満たし、プロセスの安定性を確保しています。これらの産業分野では通常、生産の継続性を維持するために、腐食防止、生物学的安定化、膜洗浄のための薬品注入などを含む高度な処理方法が採用されています。

政府は、技術を厳しく規制しつつも積極的に推進することで、関連政策を支援しています。日本の環境基本計画は、化学物質排出量の削減、排水処理技術の向上、水質汚染リスクの管理に重点を置いています。これは、環境に配慮した処理用化学物質への需要を高め、公益事業体や産業界におけるコンプライアンス重視の調達を促進する要因となっています。さらに、インフラの長期的な改修と技術導入は、サプライチェーンの発展にも影響を与えています。総延長約490,000kmに及ぶ老朽化した下水道システムは、水質維持と運用安定性の確保のために、改修と化学薬品添加による処理が必要となっています。国土交通省と各自治体は、薬剤投入量と品質管理における変動リスクを低減するため、安定した化学物質供給体制を前提としたデータ駆動型モニタリングと自動化に注力しています。

国土交通省(MLIT)や経済産業省(METI)との連携といった国際関係も、日本の水処理技術を世界に広める上で重要な役割を果たしています。日本の専門家はパートナー国と技術基準や共同研究課題を共有しており、これは日本の化学ソリューション提供企業だけでなく、海外の企業にも利益をもたらしています。例えば、2023年には日本の環境省がインドのジャル・シャクティ省と協力し、分散型家庭排水管理の概念普及に取り組みました。この協力には、日本の経験、技術、化学処理ソリューションの共有、研修プログラムへの参加、インドの都市部における水質と衛生環境の向上に向けた能力開発などが含まれています。今後、インフラの老朽化と改修、環境規制の強化、産業活動の拡大、持続可能性への要求の高まりなどにより、市場は着実な成長を遂げると予想されます。今後10年間、政府の政策枠組みや水処理・衛生システムへの継続的な投資によって、水処理の必要性は変わらず高い水準を維持するでしす。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要最終用途企業

- Tokyo Metropolitan Government Waterworks Bureau

- 消費単位(量)

- 水処理薬品調達に割り当てられた収益の割合

- 水処理薬品への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Osaka City Waterworks Bureau

- 消費単位(量)

- 水処理薬品調達に割り当てられた収益の割合

- 水処理薬品への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Kawasaki City Waterworks

- 消費単位(量)

- 水処理薬品調達に割り当てられた収益の割合

- 水処理薬品への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Hitachi Ltd.

- 消費単位(量)

- 水処理薬品調達に割り当てられた収益の割合

- 水処理薬品への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Toyota Motor Corporation

- 消費単位(量)

- 水処理薬品調達に割り当てられた収益の割合

- 水処理薬品への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の水処理薬品市場:成長要因と課題

日本の水処理薬品市場の成長要因ー

- 下水インフラ整備支援:日本における下水インフラの建設は、水処理能力の向上、水のリサイクル促進、環境負荷の軽減につながるため、水処理薬品の需要を増加させています。例えば、日本下水道事業団は全国の自治体と連携し、ポンプ場や下水道システムなどの下水処理施設の整備を進めています。こうしたプロジェクトでは、凝集、消毒、水質調整のために薬品が使用されており、日本の水処理薬品需要の増加に直接的な影響を与えています。

統合型下水道システムと高度処理システムの改善に着手した都市では、凝集、消毒、腐食防止のための化学薬品が必要となり、これが市場の成長を直接的に促進しています。インフラ近代化に関する政府プログラムも、民間事業者による優れた化学ソリューションの活用を奨励しています。環境省の環境基本計画では、汚染を防止し公共水域を保全するために、より優れた下水道システムと統合型下水処理を推進することが示されています。この計画には、都市部および農村部の水管理の持続可能性を達成するために、下水処理施設の強化、最新の処理方法の導入、技術普及の促進についても明確に盛り込まれています。これらのプロジェクトにより、自治体および産業用途の両方において、高品質な水処理用化学薬品に対する継続的な需要が生み出されています。

- 分散型下水処理における国際協力:日本は分散型下水処理において積極的に国際協力に取り組んでおり、外国に対し最新の下水処理技術の導入を促し、日本の下水処理技術に関する専門知識への需要を高めることで、水処理薬品市場に新たな機会を創出しています。例えば、FujiClean Co. Ltd.はJICAと提携し、フィリピンのバギオ市で日本の浄化槽技術を用いた分散型下水処理システムを導入しました。この取り組みは、薬品の投入ソリューションを促進し、国際的なインフラプロジェクトにおける日本の水処理薬品への需要を高めています。

さらに、国際的なパートナーシップは、国内生産者を支援する小規模・独立型排水処理施設向けの化学薬品処方の製造と設置を促進します。日本の環境省は、分散型排水処理ソリューションと能力開発策の活用を目指し、インドをはじめとする国々とパートナーシップを構築しています。これらのプログラムは、知識共有、技術販売、持続可能な排水処理という日本の政策を重視しており、国内外市場における化学処理製品のイノベーションと安定した需要を促進しています。

当社の日本の水処理薬品市場調査によると、以下はこの市場の課題です。

- 石油化学原料価格変動に対するサプライチェーンの脆弱性:日本の水処理薬品メーカーは、ナフサ、オレフィン、特殊原料などの海外からの石油化学原料に大きく依存しています。経済産業省が発表した政府報告書によると、原油の国際価格変動や石油化学サプライチェーンの混乱は、国内の生産コストと化学原料の供給に直接的な影響を与えています。こうした価格変動は水処理薬品の生産コストを上昇させ、特に中小企業など国内サプライヤーの収益性を低下させています。供給の途絶は生産計画の遅延や市場への対応力の低下につながり、産業界や自治体の需要を満たすことが困難になります。そのため、市場では製品の価格と供給状況に不確実性が生じており、これは市場全体の成長を阻害し、生産能力拡大への投資を抑制する可能性が高いです。

- 環境税制と廃棄物処理規制:日本には厳格な環境法があり、化学メーカーは廃棄物の処理、処分、有害物質の取り扱い手順の遵守に関して大きな負担を強いられています。環境省は化学副産物に対して罰金や厳格な手続きを課しており、水処理用化学薬品メーカーの操業コストを押し上げています。参入障壁は非常に高く、中小企業は規制遵守のための資金コストや管理コストに非常に敏感です。こうしたコンプライアンスコストは、製品開発や事業拡大を阻害し、都市部や産業界における水処理需要の増加に対応する上で業界の足かせとなる可能性があります。総じて、環境税制と廃棄物管理規制は、市場の成長と競争力に財政面および物流面での負担を課しています。

この市場の主要な成長要因のいくつかを理解します。

日本の水処理薬品市場のセグメンテーション

フォーム別(液体、パウダー/固体)

液体フォームのセグメントは、2035年までの予測期間において、58.6%という最高の収益シェアで成長すると予測されています。これは、液体化学品が即効性の溶解性、正確な投与量、そして自治体や産業施設で使用される自動投与システムとの互換性といった利点を提供するためです。例えば、Kurita Water Industries Ltd.は、自治体や産業プラント向けに自動液体化学品投与システムを提供しており、凝集剤、消毒剤、pH調整剤などを自動的に供給するシステムを提供しています。これらのソリューションは水処理の効率と信頼性を向上させ、日本における液体化学品の需要を加速させています。

さらに、日本の飲料水および排水基準を含む高い水質基準を満たすためには、凝集剤、消毒剤、pH調整剤などの液体試薬が必要となります。例えば、2022年度における日本の下水処理普及率は人口普及率92.9%に達しており、これは処理インフラが広範に整備されていることを示しています。この処理インフラは、汚染物質を抑制し、環境基準を遵守するために、化学薬品を添加する処理プロセスにますます依存するようになっています。

アプリケーション別(市営、産業、商業および公共機関)

日本の市営水処理セグメントは、2026年から2035年までの予測期間において、41.3%という高い収益シェアを占め、著しい成長が見込まれています。これは、日本における浄水供給の普及率の高さと、衛生システムにおける厳格な規制水準によるものです。例えば、Mitsubishi Chemical Aqua Solutions Co., Ltd.は、地方自治体向けに膜ろ過システムや遠隔監視システムを提供しており、日本の基準に準拠した高品質な処理水供給を保証しています。

さらに、日本は上下水道設備がほぼ全国に行き渡っており、より質の高い水源と浄水施設へのアクセス率は98.1%に達しています。これは、充実したインフラネットワークと、水道法および水質汚濁防止法に基づく厳格な規制によって支えられています。地方自治体による事業独占は、インフラへの継続的な投資を示しており、また、日本の厳格な環境・衛生規制の下で人々の健康を守る上で、化学薬品による水処理が極めて重要であることを物語っています。

当社の日本の水処理薬品市場の詳細な分析には、次のセグメントが含まれます。

|

製品タイプ別 |

|

|

アプリケーション別 |

|

|

フォーム別 |

|

日本の水処理薬品市場を席巻する企業:

日本の水処理薬品市場は、大手総合化学企業と専門化学メーカーの存在によって特徴づけられており、栗田工業や三菱ケミカルアクアソリューションズといった大手企業の本社が集中する東京は、この分野における主要な企業拠点の一つとなっています。栗田工業は、総合的な化学薬品および設備ソリューションの分野で業界をリードしており、PFASフリー技術や超純水技術の開発を進めながら、グローバル展開を加速させています。Mitsubishi Chemical Aqua Solutionsは、重要な産業分野で活用される高度な超純水システムと排水処理プログラムを提供しています。また、特殊凝集剤を専門とするニッチメーカーのような専門メーカーも存在し、Sanyo Chemicalなどの企業は、ポリマー、膜材料、特殊化学品などを提供しています。これらの企業は、技術革新、持続可能性、そして規制遵守に重点を置き、より厳格化する環境規制に対応しながら、競争力を強化しています。

日本の主要な水処理薬品メーカー

- Kurita Water Industries Ltd. (Tokyo)

- Mitsubishi Chemical Aqua Solutions Co., Ltd. (Tokyo)

- MT AquaPolymer, Inc. (Tokyo)

- Sanyo Chemical Industries, Ltd. (Tokyo)

- Toray Industries, Inc. (Tokyo)

- METAWATER Co., Ltd. (Tokyo)

- Showa Chemical Industry Co., Ltd. (Tokyo)

- Taki Chemical Co., Ltd. (Kakogawa)

- Nihon Enviro Kogyo Co., Ltd. (Nagoya)

- OSG Water Tech Co., Ltd. (Kawagoe)

以下は、日本の水処理薬品市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年4月、Kurita Water Industries Ltd.は、日本国内の水処理施設向けにPFASフリー部品を商用化するための本格的な開発に着手しました。2025年4月4日、Kuritaは、有害な残留性化学物質であるペルフルオロアルキル化合物(PFAS)に関する規制強化や環境問題への懸念に対応するため、組成および製造工程においてPFASを含まない水処理部品を開発する共同開発を発表しました。これは、2026年度までに日本で導入される予定のより厳格なPFAS水質基準に対応し、水処理施設が国内外の新たな要件を満たせるようにするためのものです。KuritaはASAHI YUKIZAI CORPORATIONと共同でダイヤフラムバルブの試作品開発を進めており、今後、配管やその他の機器にも開発を拡大していく予定です。これは、より環境に優しい水処理インフラへの業界全体のトレンドを示しています。

- 2025年10月、Mitsubishi Chemical Corporationは、広島県大竹市の広島工場内にパイロット規模の排水処理プラントを建設・稼働させる予定です。この施設は、同社の中期経営計画2029に基づき計画・実施されるもので、革新的な連続式およびバッチ式プロセス技術を組み合わせることで、排水処理効率の向上、化学的酸素要求量(COD)を含む汚染物質負荷の低減、そして性能の最適化を目指します。様々な排水組成や状態における実用性を評価するため、このプロジェクトでは生物処理、膜分離、高度酸化処理といった複数の技術を組み合わせています。このパイロットプラントは、Mitsubishi Chemicalのサステナビリティプログラムにおける重要なプロジェクトであり、将来的には国内外の拠点でより大規模な展開を目指し、COD排出量の削減、さらには同社が提供する水処理サービスパッケージの一環としてこの技術を商業化することも視野に入れています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針