当社の信頼できる顧客

日本のトリエチレングリコール市場調査、規模、傾向のハイライト(予測2026―2035年)

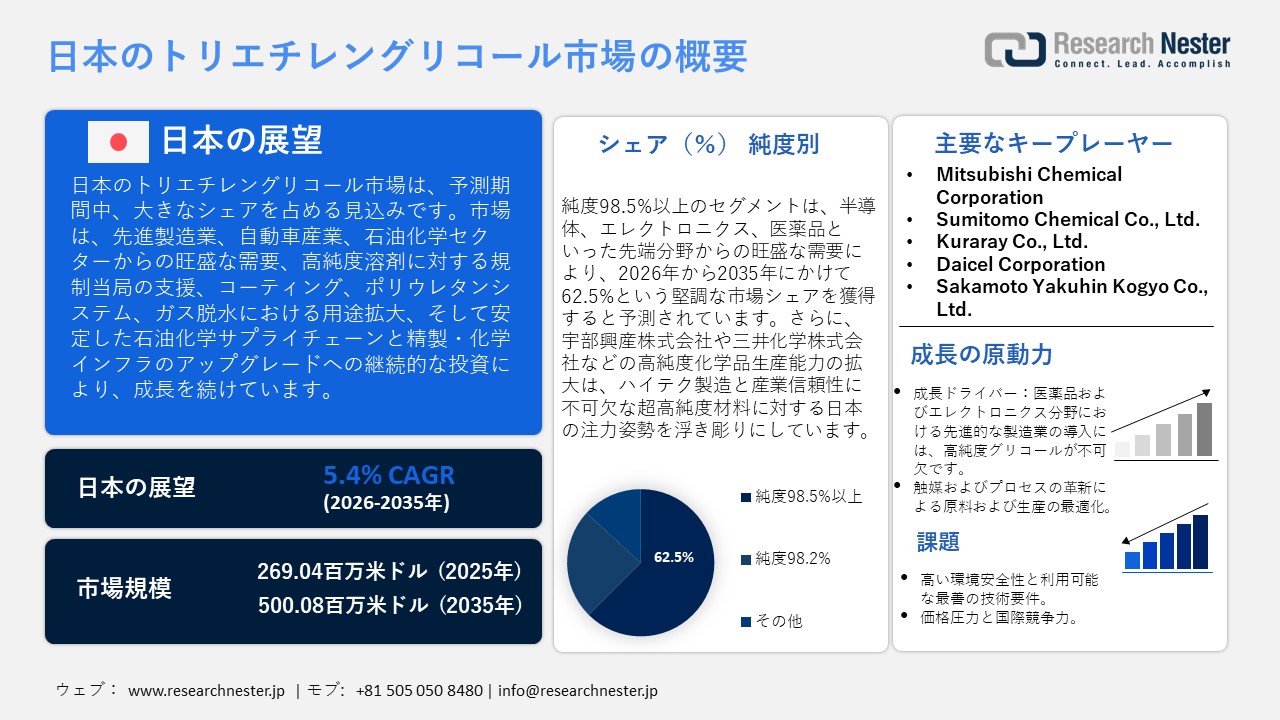

日本のトリエチレングリコール市場規模は、2025年には269.04百万米ドルを超え、2035年末には500.08百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 5.4% で拡大します。2026年には、日本のトリエチレングリコール市場の業界規模は292.64百万米ドルに達すると予測されています。

日本のトリエチレングリコール市場は、日本の先進的な製造業を背景に、化学品製造および高純度工業用資材の継続的な採算性により、予測期間にわたって上昇傾向で成長すると予測されています。トリエチレングリコールは、ポリウレタンシステム、高性能コーティング、天然ガス脱水分野でも特殊中間体として用途が拡大しています。例えば、日本の製品評価技術基盤機構(NITE)は、魚類中化学物質濃度試験ガイドラインのセクション2-5-2において、トリエチレングリコール(TEG)を魚類生物濃縮試験プロトコルの許容溶媒として正式にリストしています。このリストへの掲載は、TEGの環境安全プロファイルに関する日本の規制状況を強調するものであり、コーティング、ポリウレタンシステム、天然ガス処理などの国内産業において、高純度でコンプライアンス対応可能なグリコール中間体のより広範な使用を促しています。日本石油化学工業協会は、自動車産業がエチレンおよびグリコールをベースとした石油化学誘導品、特にトリエチレングリコール(TEG)の重要な消費者であると説明しています。石油化学原料をベースとするこの産業における高性能プラスチックや合成樹脂の継続的な使用は、対応する化学品の継続的な需要を保証しています。さらに、石油連盟が報告したように、日本の石油備蓄体制と緊急時対応(戦略備蓄や産油国との共同備蓄協定を含む)は、供給途絶による経済の混乱を緩和する役割を果たしており、これは自動車産業など他の経済セクターにも影響を及ぼす可能性があります。こうした対策に加え、石油精製および石油化学製品の高度化コンプレックスへの継続的な投資は、TEGなどの重要な化学中間体の需要の安定の基盤を形成し、世界的な経済変動の局面においても継続的な供給を確保し、市場の発展につながっています。

サプライチェーンは国内生産への依存度が高いものの、原材料および中間体の輸入比率が高く、主に中国および東南アジアからの輸入が中心となっています。2024年の日本におけるエチレングリコール(またはエタンジオール)の貿易は、地域統合の強固さと戦略的サプライチェーンのダイナミクスを実証しました。輸入総額は25,122.43千米ドル、輸入量は34,333千キログラムでした。主な輸入先は中国(17,377千キログラム、12,687.34千米ドル)とサウジアラビア(6,141,830キログラム、3,662.69千米ドル)で、主要化学メーカーとの良好な関係を反映しています。同時に、日本の輸出は8,511.88千米ドル(15,992,600キログラム)に達し、主な相手国は中国(7,984.88千米ドル、15,740,000キログラム)、ベトナム(148.61千米ドル、85,626キログラム)であり、アジアと日本の間で貿易が活発に行われており、日本が高品質の化学中間体を提供する役割を果たしていることを示しています。トリエチレングリコールの製造に使用される主要な原料の1つであるエチレングリコールの輸入率が高いことは、日本が特殊化学品の製造に使用される高品質の原料に依存していることを示しています。このサプライチェーンのダイナミクスは、天然ガスの脱水、ポリウレタンシステム、および高性能コーティングでのトリエチレングリコールの使用の増加と一致しており、市場の成長予測と日本における高純度中間体の需要増加を裏付けています。さらに、日本では、エチレングリコールの生産者物価指数(PPI)が2022年4月に1,000あたり0.300となり、エチレングリコールの上流コストのウェイトが大幅に安定していることを示しています。この価格安定は、トリエチレングリコールを含む高純度中間体の需要増加の基盤となっており、特殊用途における日本の市場成長を後押ししています。

日本のエチレングリコール(エタンジオール)輸入量(国別、2024年)

|

日本 |

パートナー国 |

取引価値(1,000米ドル) |

数量(kg) |

|

中国 |

12,687.34 |

17,377,000 |

|

|

サウジアラビア |

3,662.69 |

6,141,830 |

|

|

タイ |

3,224.47 |

4,617,210 |

|

|

韓国 |

1,795.89 |

3,060,790 |

|

|

インド |

1,658.31 |

1,064,150 |

|

|

その他のアジア |

1,069.66 |

1,447,880 |

|

|

インドネシア |

367.81 |

476,680 |

|

|

アメリカ合衆国 |

358.99 |

17,404 |

日本のエチレングリコール(エタンジオール)輸出量(国別、2024年)

|

日本 |

パートナー国 |

取引価値(1,000米ドル) |

数量(kg) |

|

中国 |

7,984.88 |

15,740,000 |

|

|

ベトナム |

148.61 |

85,626 |

|

|

ドイツ |

129.77 |

53,046 |

|

|

フィリピン |

106.56 |

72,981 |

|

|

韓国 |

53.94 |

11,812 |

|

|

その他のアジア |

49.29 |

15,988 |

|

|

メキシコ |

17.79 |

5,972 |

|

|

アメリカ合衆国 |

9.29 |

3,132 |

日本のトリエチレングリコール市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

5.4% |

|

基準年市場規模(2025年) |

269.04百万米ドル |

|

予測年市場規模(2026年) |

292.64百万米ドル |

|

予測年市場規模(2035年) |

500.08百万米ドル |

レポートの主なポイント

日本のトリエチレングリコール市場地域分析:

日本のトリエチレングリコール市場 – 地域分析

日本のトリエチレングリコール市場は、日本の化学・製造業においてニッチ市場でありながら戦略的な市場であり、天然ガスの脱水、溶剤製造、エレクトロニクスおよびスペシャリティケミカルの高純度中間体など、産業活動の主要プロセスを支えています。経済産業省(METI)の政策枠組みは、化学セクターがイノベーションと脱炭素化の観点から取り組むべき、削減が困難なセクターの一つであることから、対象産業を決定づけています。したがって、TEG市場は、(ガスの脱水による)エネルギー安全保障の確保と、日本におけるより高付加価値の化学品生産のトレンドを支え、業界の存続に貢献しています。

TEGは、日本経済の幅広い産業で使用されています。TEGの主要な用途の一つは天然ガスの脱水であり、TEGは水蒸気の除去を助け、パイプラインやLNGの安全な運用を可能にします。TEGは、エレクトロニクス産業や高純度化学産業におけるスペシャリティケミカルの製造において、中間溶剤または安定剤として使用されています。自動車業界では、TEG誘導体を可塑剤、ポリウレタン、コーティング剤に、建設業界や繊維業界では材料の水分・湿度制御に利用しています。例えば、日本のポリウレタンおよびポリオール製造では、ポリウレタン原料および用途に関する三井物産ケミカルズの製品リストに見られるように、グリコールや高純度化学中間体が多用されています。高純度化学中間体は、ヘルスケアおよび医薬品業界でも、製剤およびデバイス用途において重要な役割を果たしています。Sumitomo Chemical Co., Ltdをはじめとする日本の化学セクターの重要なステークホルダーは、脱炭素化化学品の製造におけるイノベーションを主導しています。例えば、住友化学のトランジションローンは、経済産業省の化学業界における初の気候変動移行ファイナンスモデル事業に選定されており、TEGサプライヤーが属する化学エコシステムを反映しています。化学業界には、三井化学株式会社など、物流やサプライチェーンのイノベーションに取り組んでいる他の企業もあります。

日本政府は、化学品製造における強力な安全・イノベーション規制基盤を構築しています。経済産業省の化学物質管理政策には、化学物質の取り扱いにおける安全性を規定する化学物質の審査及び製造等の規制に関する法律(化審法)の規定が列挙されています。さらに、政府は新エネルギー・産業技術総合開発機構(NEDO)やグリーンイノベーション基金を通じて、先進的な化学品製造技術や脱炭素化プロジェクトへの資金提供も行っています。これらの政策は、TEGなどの化学中間体市場にとって好ましい環境を提供しています。日本の化学品サプライチェーンは、レジリエンス(回復力)を高め、変動を緩和するために変化しています。例えば、三井化学が主催し、経済産業省と国土交通省が管理する共同物流実証試験は、化学品輸送の鉄道輸送への移行とコンテナの標準化を目的としています。これらのサプライチェーンの改善は、輸送コストと規制リスクを低減し、TEGメーカーとサプライヤーへの均一な供給と国内生産能力の確保を可能にします。

日本は、触媒技術、ケミカルリサイクル、プロセス強化の分野でも積極的に取り組んでいます。一例として、住友化学と丸善石油化学による廃プラスチックの化学的リサイクルに関する共同プロジェクトが、NEDOグリーンイノベーション基金に採択されました。TEGなどの中間製品のコスト競争力と環境適合性は、上流原料と処理技術の開発によって向上しているため、こうした開発はTEG製造にも応用可能です。日本のTEG市場は現在、高純度、特殊用途への商品量の移行の影響を受けています。環境に配慮した製造と化学物質の規制強化は、コストと複雑さの両方を増加させています。

一般的に、日本のTEG市場は、日本の高付加価値化学品および先進的な製造環境において優位な位置にあります。さらに、政府の支援、サプライチェーンの開発、持続可能性への取り組みは、日本の産業政策および環境政策の全体的な目標と足並みを揃えるだけでなく、成長に明るい背景を提供しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業

- Toray Industries

- 消費単位(量)

- トリエチレングリコール調達に割り当てられた収益の割合

- トリエチレングリコールへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Asahi Kasei Corporation

- 消費単位(量)

- トリエチレングリコール調達に割り当てられた収益の割合

- トリエチレングリコールへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sekisui Chemical Co., Ltd.

- 消費単位(量)

- トリエチレングリコール調達に割り当てられた収益の割合

- トリエチレングリコールへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Kuraray Co., Ltd.

- 消費単位(量)

- トリエチレングリコール調達に割り当てられた収益の割合

- トリエチレングリコールへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sumitomo Bakelite Co., Ltd.

- 消費単位(量)

- トリエチレングリコール調達に割り当てられた収益の割合

- トリエチレングリコールへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本のトリエチレングリコール市場:成長要因と課題

日本のトリエチレングリコール市場の成長要因ー

- 高純度グリコールを必要とする医薬品および電子機器の先進製造業への導入:日本では、医薬品、半導体、精密電子機器をはじめとする先進製造業の急速な成長により、トリエチレングリコールなどの超高純度化学中間体の需要が高まっています。例えば、経済産業省が半導体・デジタル産業に関して発表した「強靱なグローバルバリューチェーン構築白書」によると、日本は2030年までに半導体製造企業の総売上高を15兆円以上にすることを目標としています。化学産業は、環境省がこれらの先進産業に対応するためのエネルギー効率の高い新しい生産モデルを持つ分野として特定しています。環境省の脱炭素化計画では、競争力を高め、環境への悪影響を低減するために、化学プロセスをアップグレードする必要があります。日本の製造業がよりクリーンで高精度な生産方式へと移行するにつれ、トリエチレングリコールなどの高品質中間体に対する需要も高まり、日本の産業・技術バリューチェーンにおける役割拡大の勢いを増しています。

- 触媒とプロセスの革新による原料と生産の最適化:触媒の設計とプロセス最適化は継続的に進歩しており、日本の化学製造業界に革命をもたらしています。これらの発明は、エネルギー効率と生産性の向上、そして化学製造におけるカーボンフットプリントの削減をもたらし、トリエチレングリコールなどの中間体の経済性と持続可能性を高めています。経済産業省は、「化学分野における金融転換に向けた技術ロードマップ」において、2050年までにカーボンニュートラルを実現するための主要施策として、省エネ・低炭素技術の導入を挙げています。触媒システムと熱回収システムを高度に開発することで、生産効率を大幅に向上させ、エネルギー使用量と排出量を削減することが可能です。これらの技術革新は、グリーンテクノロジー志向の化学生産の成長に貢献し、持続可能な方法で製造されたトリエチレングリコールの国内消費量の増加に貢献します。

日本のトリエチレングリコール市場の課題です。

- 高い環境安全性と利用可能な最善の技術要件:日本の化学産業は厳しい環境条件にさらされており、製造工程における排出物、廃棄物、副産物を最小限に抑えるために、利用可能な最善の技術(BAT)を採用する必要があります。BATに基づき、化学メーカーは経済産業省(METI)からヘキサクロロベンゼン(HCB)などの汚染物質を削減するための継続的な改善を義務付けられています。このような厳格な措置は、特にトリエチレングリコールのように大量のエネルギーを消費するプロセスに依存する中間体の製造業者にとって、操業コストとコンプライアンスコストを上昇させます。設備の近代化、排水処理設備の強化、生産ラインのクリーン化といった必要性から、財務的な負担が重くのしかかっています。そのため、小規模メーカーは収益性を維持するのに苦労することが多く、競争が制限され、規制の厳しい日本の化学産業における純市場成長が鈍化しています。

- 価格圧力と国際競争力:日本のトリエチレングリコールメーカーは、国内の厳格な環境規制、高エネルギー価格、そして強制的なコンプライアンス要件によって引き起こされる価格圧力の高まりに対処しなければなりません。これらの規制は、より安全でクリーンな生産を保証する一方で、他の化学品生産地域と比較して生産コストを上昇させます。これは、より安価な製造業者が緩い規制の下で操業している世界市場において、日本のサプライヤーの競争力を低下させています。国内市場では、生産者はこれらの追加コストを吸収せざるを得ず利益率を低下させるか、下流産業に転嫁して需要を減少させるかのいずれかの選択肢しかありません。つまり、国際競争が依然として激しい中、日本のトリエチレングリコールサプライヤーは、規制遵守、収益性、そして市場シェアの間で難しいバランスを取らなければなりません。

この市場の主要な成長要因のいくつかを理解します。

日本のトリエチレングリコール市場のセグメンテーション

純度(純度98.5%以上、純度98.2%、その他)

純度98.5%以上のセグメントは、2026年から2035年の予測期間において、市場シェア62.5%と最大のシェアを占めると予想されています。これは、日本には半導体、電子機器、ハイエンド化学品などのハイエンド製造業があり、これらの産業では不純物が極めて少なく、安定した信頼性を備えた極めて高純度の中間体が求められているためです。日本企業は、高純度化学品の生産能力と技術に注力しています。例えば、Ube Industries, Ltd.は、半導体市場の需要増加に対応するため、高純度硝酸の生産能力を30%増強すると発表しました。さらに、三井化学株式会社も、日本の生産活動における超高純度材料の戦略的重要性を認識し、国立研究開発法人新エネルギー・産業技術総合開発機構(NEDO)の支援を受け、高純度材料リサイクル技術の開発に取り組んでいます。超高純度グレードは市場で高く評価されており、電子機器や医薬品などの成長市場と関連しているため、純度98.5%以上のトリエチレングリコールのサプライチェーンは、日本の化学中間体市場における主要な成長ドライバーとして台頭しています。

用途(天然ガス脱水、溶剤、可塑剤、ポリウレタン、保湿剤、その他)

天然ガス脱水分野は、2035年までの予測期間において、収益シェアが45.8%と大幅に成長すると予想されています。TEGは、ガスパイプラインやLNG処理における水蒸気除去に用いられる従来の脱水媒体であり、インフラの損傷やガス品質の低下を防ぎます。三菱ガス化学株式会社によると、日本では生産量の約78%が国産天然ガス(非随伴ガス)を使用しており、化学原料としても利用されています。さらに、国際エネルギー機関(IEA)や経済産業省をはじめとするエネルギー政策の議論では、天然ガスの安定供給とインフラ整備が大きな懸念事項となっており、2025年LNG生産・消費国会議(PCU)では世界中のガスバリューチェーンに焦点が当てられています。こうした状況も、脱水用途におけるTEGの需要を後押ししており、天然ガスの脱水はこの用途分野における重要な成長ドライバーとなっています。

当社の日本のトリエチレングリコール市場に関する詳細な分析には、以下のセグメントが含まれています。

|

ピュアリティ別 |

|

|

アプリケーション別 |

|

|

最終用途産業別 |

|

日本のトリエチレングリコール市場を席巻する企業:

日本のトリエチレングリコール業界は、国内外で確固たる地位を築いている大手化学企業との熾烈な競争を繰り広げています。Nishitokyo Chemix Co., LtdやTokyo Chemical Industry Co., Ltdは、最高の生産技術と製品の純度を駆使し、トップシェアを維持しています。戦略的プログラムは持続可能性を重視しており、環境への影響を最小限に抑えるため、バイオベースのグリコール生産とグリーンケミストリー技術への投資を行っています。具体的なプログラムとしては、製品の効率性と品質を向上させるための協業、生産能力の拡大、技術革新などが挙げられます。市場をリードする企業は、世界的な輸出拡大にも注力しており、より大きな市場を確保するために、国際規制に準拠した生産体制を整えています。

日本のトップトリエチレングリコールメーカー

- Nishi Tokyo Chemix Corporation

- Tokyo Chemical Industry Co., Ltd.

- Inabata Co., Ltd.

- Mitsui Chemicals, Inc.

- Nippon Shokubai Co., Ltd.

- Mitsubishi Chemical Corporation

- Sumitomo Chemical Co., Ltd.

- Kuraray Co., Ltd.

- Daicel Corporation

- Sakamoto Yakuhin Kogyo Co., Ltd.

日本のトリエチレングリコール市場における各社の事業領域は以下の通りです。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- HighChem Co., Ltd.は2025年5月、マレーシアのサラワク・ペトケム社と戦略的提携を締結し、合成ガスをエチレングリコールに変換するハイケム独自のSEG技術を用いた新プラントの設計・建設を行いました。本プロジェクトは、再生可能水素とバイオマス由来のCO2を用いてエチレングリコールを生産することを目指しており、持続可能な化学品生産への変革を先導するものです。本プロジェクトにより、高純度エチレングリコールの生産量が増加し、日本の下流のトリエチレングリコール(TEG)生産に直接役立つことが見込まれています。日本のTEG市場は、除湿や天然ガス脱水などの需要増加に伴い拡大しており、日本の化学・製造業の需要も高まっています。今回の提携は、国内のTEGサプライチェーンの強化、持続可能性の向上、そして業界におけるグリーンケミカル製品の採用拡大への需要に応えるものと確信しています。

結論

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針