当社の信頼できる顧客

日本のテレフタレート可塑剤市場調査、規模、傾向のハイライト(予測2026ー2035年)

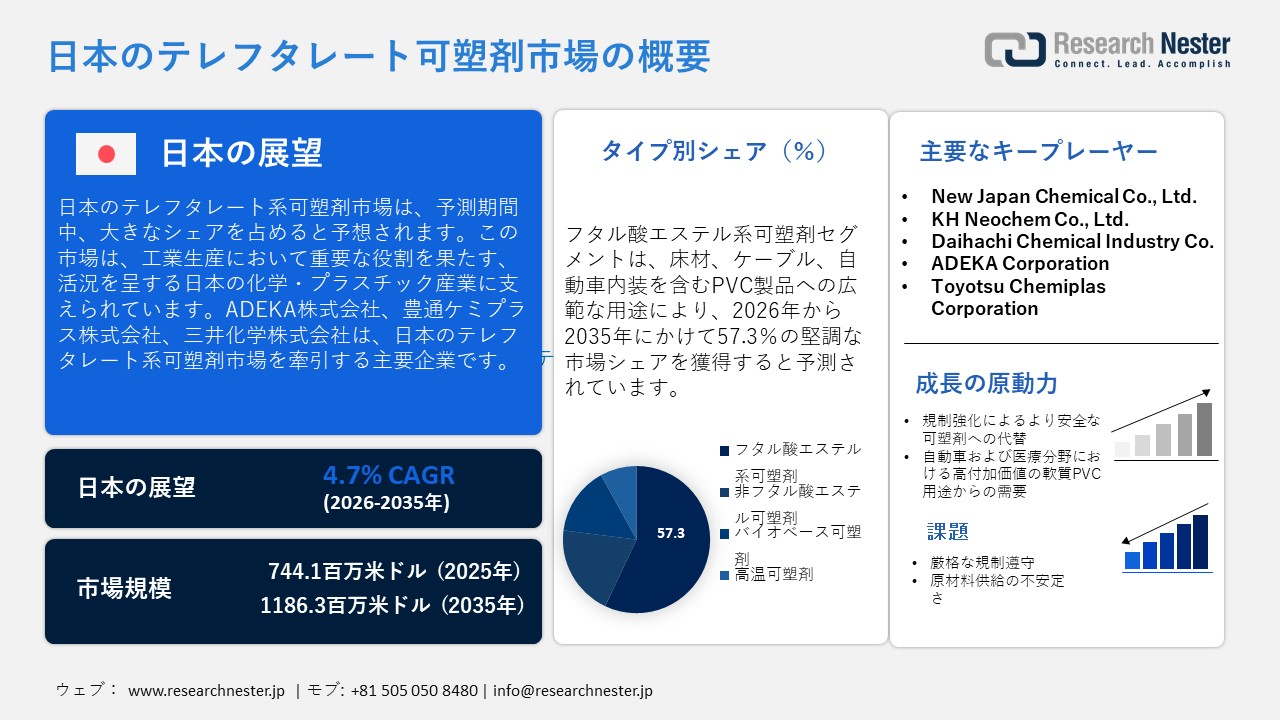

日本のテレフタレート可塑剤市場規模は、2025年には744.1百万米ドルを超え、2035年末には1186.3百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 4.7%で拡大します。2026年には、日本のテレフタレート可塑剤市場の業界規模は754.0百万米ドルに達すると予測されています。

日本のテレフタレート系可塑剤市場の成長は、工業生産において重要な役割を果たす堅調な化学・プラスチック産業に支えられています。経済産業省(METI)の報告によると、可塑剤を含む無機化学品と有機化学品はともに、日本の鉱工業生産指数の主要な構成比を占めており、自動車、電子機器、包装分野における安定した需要を示しています。さらに、総務省統計局(SBJ)は、製造業がGDPの約20%を占め、化学品とプラスチックがこのセクターの重要な構成要素であることを強調しています。成長を牽引する要因としては、「化学物質の審査及び製造の規制に関する法律」(化審法)に基づく有害なフタル酸エステルに対する規制措置が挙げられ、これにより、より安全なテレフタレート系代替物質への移行が促進されました。

この移行において、政府の取り組みと技術導入が中心的な役割を果たしています。METIの化学物質管理政策は、環境および健康への有害性を軽減するために、新規物質の厳格な評価を義務付けています。環境省の化学物質行動計画は、有害物質の削減とより安全な代替物質の促進を目的とした国際的な枠組みと整合しています。同時に、政府は、ジェトロが強調しているように、サプライチェーンの強化とカーボンニュートラルの促進を目的として、製造業におけるデジタル化とグリーン化を推進しています。これらの取り組みは、特に食品包装や医療機器などの重要な用途において、テレフタレート系可塑剤の安全性と有効性を高める高純度エステル化技術の進歩を促進しています。

日本のサプライチェーン政策と国際貿易政策は、市場をさらに強化しています。「通商白書2025」は、原材料の確保と競争力の維持のために、強靭なサプライチェーンと国境を越えた連携の重要性を強調しています。ジェトロは、日本は引き続き先進的な製造業の世界的な拠点であり、化学品およびプラスチック産業の国内企業が輸出とイノベーションにおいて重要な役割を果たしていると指摘しています。経済産業省の経済指標は、化学品が工業生産において常に上位にランクインしていることを示しており、また、ジェトロの貿易統計は、プラスチックと化学品が日本の国際収支にとって極めて重要であることを裏付けています。これらの要素を総合的に考慮すると、テレフタレート系可塑剤市場は、堅調な国内製造、政府主導の安全対策、そして安定した国際貿易によって支えられていると言えます。

日本のテレフタレート可塑剤市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

4.7% |

|

基準年市場規模(2025年) |

744.1百万米ドル |

|

予測年市場規模(2026年) |

754.0百万米ドル |

|

予測年市場規模(2035年) |

1186.3百万米ドル |

日本のテレフタレート可塑剤市場 – 地域分析

日本のテレフタレート可塑剤市場:地域的視点

日本では、テレフタル酸エステル系可塑剤などの可塑剤は、様々な分野の軟質PVC用途に不可欠です。例えば、日本のプラスチック添加剤メーカーは、フタル酸エステル系可塑剤と非フタル酸エステル系可塑剤の両方を製品ラインアップに加えることで、製品ラインアップの多様化に積極的に取り組んでおり、塗料、コーティング材、インク、接着剤、電子機器などにおけるこれらの可塑剤の重要な役割を強調しています。これらの添加剤は、床材、ケーブル絶縁材、自動車内装材などに使用されるPVCの柔軟性、耐久性、耐移行性、耐熱性を向上させ、国内製造業と輸出志向型セクターの両方の需要を支えています。

日本の規制および業界団体の枠組みは、化学産業における安全な化学物質管理と持続可能な発展の重要性を強調しています。例えば、日本化学工業協会(JCIA)は、化学業界がグリーン・トランスフォーメーション(GX)、国際連携、化学製品の安全性を優先することで、新たな環境価値の創造を牽引する役割を果たすべきであると主張しています。同時に、経済産業省(METI)は、化学物質の製造、輸入、使用、廃棄を規制する法規制が、責任ある化学物質管理の基盤であると強調しています。これらの指令は、テレフタレート系可塑剤業界が安全性、トレーサビリティ、そして持続可能性の目標にどのように適合しなければならないかに影響を与えています。

化審法(CSCL)に基づく新規第一種化学物質の指定や、有害物質排出把握管理強化法(PRTR)といった日本の規制動向は、可塑剤の選択と配合に積極的な影響を与えています。日本の化学物質管理政策は、有害物質を規制することにより、人や生態系への悪影響を防止するという目標を明確に強調しています。そのため、これらの規制は可塑剤市場における変化を促進しています。従来のフタル酸エステル系可塑剤は引き続き大量生産されている一方で、先進的なエステル系または非フタル酸エステル系代替品(テレフタレート系を含む)が、特に安全性が重要視される分野や輸出規制の対象となる分野で普及しつつあります。

供給面では、日本の化学エコシステムは、原料、循環型経済の実践、そして持続可能性への取り組みを強化するために、国境を越えた協働的なパートナーシップへとますます傾倒しています。例えば、Mitsui Chemicals, Inc.、Toyota Tsusho Corporation、Neste Co., Ltd.の共同プロジェクトでは、100%バイオ由来炭化水素(ネステRE)を活用した、日本初の商業規模の再生可能プラスチックプロジェクトが進められています。この事例は可塑剤製造の上流工程にあたりますが、テレフタル酸エステルなどの高性能可塑剤の原料やプロセスを含む、持続可能な添加剤への移行を、化学品供給における協働と国際協定がどのように支援しているかを示しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費量別)

- TOLI Corporation

- 消費単位(量)

- テレフタレート可塑剤調達に割り当てられた収益の割合

- テレフタレート可塑剤への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Toyotex Co., Ltd.

- 消費単位(量)

- テレフタレート可塑剤調達に割り当てられた収益の割合

- テレフタレート可塑剤への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sekisui Chemical Co., Ltd.

- 消費単位(量)

- テレフタレート可塑剤調達に割り当てられた収益の割合

- テレフタレート可塑剤への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Miki & Co., Ltd.

- 消費単位(量)

- テレフタレート可塑剤調達に割り当てられた収益の割合

- テレフタレート可塑剤への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Toyotsu Chemiplas Corporation

- 消費単位(量)

- テレフタレート可塑剤調達に割り当てられた収益の割合

- テレフタレート可塑剤への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Shin‑Etsu Chemical Co., Ltd.

- 消費単位(量)

- テレフタレート可塑剤調達に割り当てられた収益の割合

- テレフタレート可塑剤への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Tosoh Corporation

- 消費単位(量)

- テレフタレート可塑剤調達に割り当てられた収益の割合

- テレフタレート可塑剤への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Ube Industries Ltd.

- 消費単位(量)

- テレフタレート可塑剤調達に割り当てられた収益の割合

- テレフタレート可塑剤への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Yamazaki Corporation

- 消費単位(量)

- テレフタレート可塑剤調達に割り当てられた収益の割合

- テレフタレート可塑剤への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Eidai Co., Ltd.

- 消費単位(量)

- テレフタレート可塑剤調達に割り当てられた収益の割合

- テレフタレート可塑剤への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本のテレフタレート可塑剤市場:成長要因と課題

日本のテレフタレート可塑剤市場:成長要因と課題

- 規制強化によるより安全な可塑剤への代替:日本の化審法(CSCL)の強化により、テレフタレート系可塑剤など、より安全な非フタル酸エステル系代替物質の需要が高まっています。Mitsui Chemicalsは、懸念物質の削減と化学品ポートフォリオにおける代替推進を積極的に推進することで、この構造的移行を体現しています。2023年ESGレポートによると、Mitsui Chemicalsの製品の74%がBlue Value Indexの評価を受けており、環境と健康へのパフォーマンス向上を裏付けています。さらに、同社は2024年度から使用禁止物質リストを拡大し、PRTR法対象化学物質の排出量を2025年度までに450トン以下に抑えることを目指しています。これにより、先進用途における持続可能で安全性の高いエステル系可塑剤への日本のコミットメントが強化されます。

- 自動車・医療分野における高付加価値軟質PVC用途の需要:日本の先進的な自動車産業とエレクトロニクス産業は、高性能可塑剤を必要とする軟質PVC製品の需要を牽引しています。この傾向は、優れた耐移行性と熱安定性が評価され、市場関係者によるテレフタレート系可塑剤の利用拡大を後押ししています。カネカは、100%バイオマス由来の生分解性ポリマー「グリーンプラネット」でこの変化を実証しています。このポリマーは、Shionogi & Co., Ltd.の医薬品バンドフィルムに採用されており、日本の医薬品分野における先駆的な動きとなっています。さらに、カネカは2024年以降、グリーンプラネットの生産量を年間5,000トンから20,000トンに増強する予定であり、持続可能で価値の高い化学ソリューションへの日本の移行をさらに強固なものにするとともに、より安全で高度な添加剤材料に対する堅調な需要を示しています。

日本のテレフタレート可塑剤市場:貿易フロー分析

2023年、日本のポリエチレンテレフタレート(PET)貿易は、主に東南アジア諸国からの輸入に大きく依存していることが明らかになりました。同時に、日本は中国からのPET輸出に対してアンチダンピング規制を制定し、国内メーカーの保護と国内PET市場の安定確保を図りました。これらの動きは、ポリマー産業において保護貿易措置を実施しながら、輸入依存度を管理しようとする日本の戦略的な取り組みを浮き彫りにしています。

日本のポリエチレンテレフタレートの貿易動向評価、2023年

|

輸出 |

輸出額 $ |

輸入 |

輸入額 $ |

|

中国 |

77.2百万米ドル |

チャイニーズタイペイ |

512百万米ドル |

|

チャイニーズタイペイ |

27.6百万米ドル |

タイ |

204百万米ドル |

|

タイ |

19.7百万米ドル |

韓国 |

96.8百万米ドル |

|

インドネシア |

16.2百万米ドル |

ベトナム |

72.8百万米ドル |

|

韓国 |

11.8百万米ドル |

インドネシア |

60.4百万米ドル |

出典: OEC

出典:WITS

2023年の日本の可塑性ポリ塩化ビニル(PVC)輸入は、海外サプライヤーへの依存度が高いことを明らかにしました。これは、建設、自動車、産業セクターにおける軟質PVCの堅調な需要を裏付けています。主要調達国は、日本のPVCサプライチェーンの強化に重要な役割を果たし、国内製造業と特殊産業を支援するとともに、日本のポリマー需要を満たす上でグローバル貿易ネットワークの重要性を強調しています。

当社の日本のテレフタレート可塑剤市場調査によると、以下はこの市場の課題です。

- 厳格な規制遵守:日本における化学物質規制の枠組みは、化審法(CSCL)とPRTR制度の改正を含み、特定の可塑剤に対する厳格な報告および使用制限を課しています。製造業者は、特にフタル酸エステルの代替品が厳格な安全性および環境基準を満たすことが求められる場合、コンプライアンス費用の増大と管理上の課題に直面しています。これらの規制は製品開発のペースを阻害し、テレフタレート系可塑剤の迅速な導入を制限する可能性があり、企業はイノベーションと規制遵守のバランスを取ることを迫られています。

- 原材料供給の不安定性:日本のテレフタレート系可塑剤業界は、精製テレフタル酸や特殊アルコールなどの輸入原材料に大きく依存しています。グローバルサプライチェーンの変動、地政学的紛争、輸送の遅延は、生産スケジュールに影響を与え、コストを上昇させる可能性があります。必須中間体の国内製造能力は依然として限られており、市場は国際市場の変動の影響を受けやすい状況にあります。企業は、一貫した製品品質を確保しながらこれらのリスクを軽減するために、戦略的な在庫管理を導入し、サプライヤーを多様化する必要があります。

この市場の主要な成長要因のいくつかを理解します。

日本のテレフタレート可塑剤市場のセグメンテーション

タイプ別(フタル酸エステル系可塑剤、非フタル酸エステル系可塑剤、バイオベース可塑剤、高温可塑剤)

フタル酸エステル系可塑剤は、2035年までに日本のテレフタレート系可塑剤市場において57.3%という大きなシェアを占め、市場を席巻すると予想されています。これは主に、床材、ケーブル、自動車内装材などを含むPVC製品への広範な用途に起因しています。価格の手頃さ、適応性の高さ、そして柔軟性と耐久性を向上させる効果が確立されていることから、特に建設業界や自動車業界では、フタル酸エステル系可塑剤が好まれる選択肢となっています。ADEKA Corporationはこのトレンドの好例であり、PVCおよび特殊用途向けにカスタマイズされた多様な可塑剤と添加剤を提供しています。2022年度の企業報告書によると、ポリマー添加剤部門は売上高の27.6%を占め、低移行性と耐熱性を備えた製品を特徴としています。これは、ADEKAが日本の添加剤分野において重要な役割を果たしていること、そして高性能可塑剤に対する継続的な需要を浮き彫りにしています。

エンドユーザー別(自動車、包装、建設、電気・電子、医療)

自動車分野では、内燃機関(ICE)および電気自動車(EV)の計器盤、ワイヤーハーネス、エンジンルーム内部品における軟質PVCの利用拡大を背景に、2035年までにこのセグメントが日本のテレフタレート系可塑剤市場で最大のシェアを獲得すると予想されています。Toyotsu Chemiplas Corporationは、ポリプロピレン(PP)、ポリエチレン(PE)、PVC樹脂に加え、絶縁材、ゴム添加剤、放熱部品を供給するモビリティマテリアル事業部を通じて、このトレンドを体現しています。Toyota Tsusho Corporationとの連携と28カ国での事業展開を活かし、同社は技術ソリューションの提供とサプライチェーンの統合に注力しています。この戦略的ポジショニングは、優れた移行制御や熱安定性といった自動車業界の高性能要件を満たし、日本の自動車化学品市場における先進的なテレフタレートエステル系可塑剤の採用を促進しています。

当社の日本のテレフタレート可塑剤市場の詳細な分析には、次のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

タイプ別 |

|

|

エンドユーザー別 |

|

|

アプリケーション別 |

|

|

製品形態別 |

|

|

流通チャネル別 |

|

日本のテレフタレート可塑剤市場を席巻する企業:

日本のテレフタレート系可塑剤分野で事業を展開する企業は、低移行性エステル設計、高熱安定性触媒エステル化、カスタマイズされた分子量分布システムといった高度な配合技術を活用し、厳しい用途要件を満たしています。これらの技術革新により、PVCとの適合性が確保され、耐久性が向上し、環境リスクや健康リスクが低減されるため、高性能添加剤の提供において最先端を走っています。以下は、日本のテレフタレート系可塑剤市場で事業を展開している主要企業の一覧です。

- New Japan Chemical Co., Ltd.

- KH Neochem Co., Ltd.

- Daihachi Chemical Industry Co., Ltd.

- ADEKA Corporation

- Toyotsu Chemiplas Corporation

- Shin Etsu Chemical Co., Ltd.

- Ube Industries Ltd.

- Sekisui Chemical Co., Ltd.

- Tosoh Corporation

- Toyotex Co., Ltd.

日本のテレフタレート可塑剤市場における各社の事業領域は以下の通りです。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年9月、Mitsui Chemicals, Inc.、Idemitsu Kosan Co., Ltd.、Sumitomo Chemical Co., Ltd.という日本の大手化学企業3社は、2026年4月までにポリオレフィン事業を統合するための覚書を締結しました。主な焦点はポリオレフィンですが、この取り組みは、日本の添加剤・プラスチック業界における高付加価値またはよりレジリエントな製品セグメントへの移行を強調しており、これは可塑剤エコシステムにも影響を与えています。

- 2024年3月、Mitsubishi Gas Chemical Co., Inc.は水島工場における無水フタル酸とオルトキシレンの生産停止を発表し、この移行は2025年1月中旬までに完了する予定です。さらに、同社は可塑剤工場の50%の所有権を提携先に譲渡します。この決定は、特定の可塑剤原料からの戦略的撤退を示しており、日本における市場動向の変化を浮き彫りにしています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針