当社の信頼できる顧客

日本の結晶性ポリエチレンテレフタレート市場調査、規模、傾向のハイライト(予測2026ー2035年)

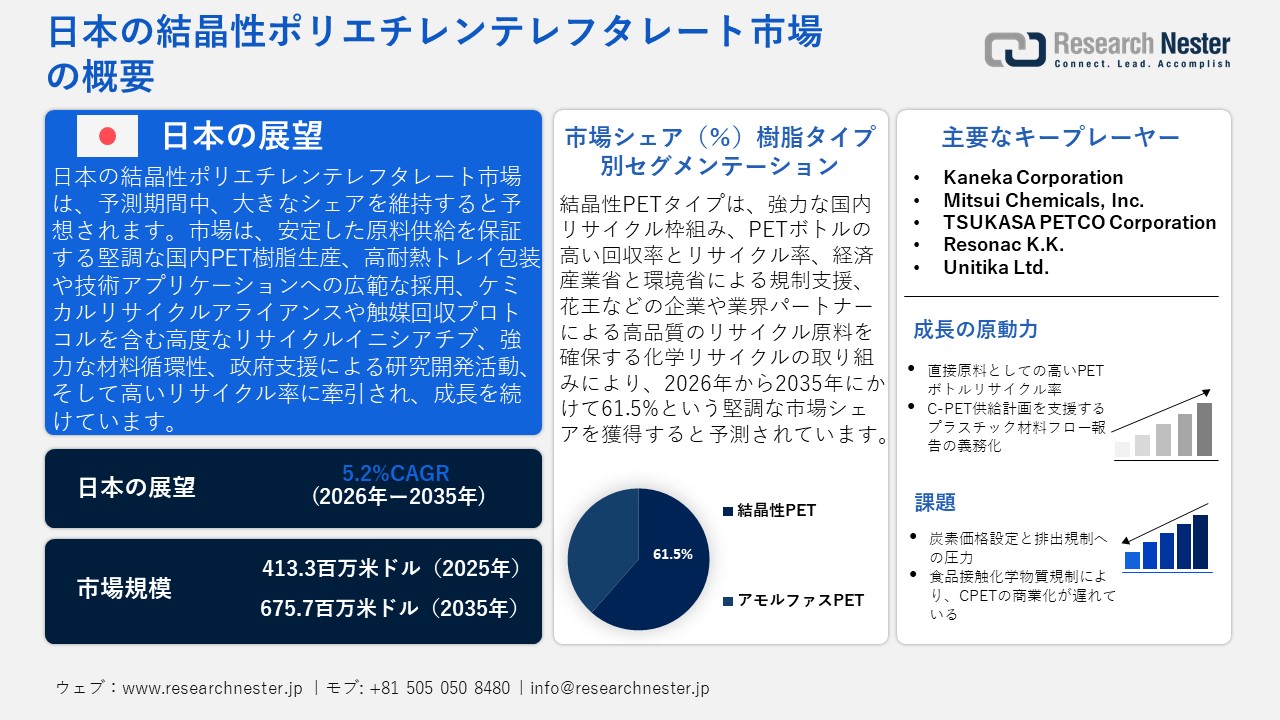

日本の結晶性ポリエチレンテレフタレート市場規模とシェアは、2025年には413.3百万米ドルと推定され、2035年末には675.7百万米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)5.2%で成長が見込まれています。2026年には、日本の結晶性ポリエチレンテレフタレートの業界規模は425.4百万米ドルに達すると予想されています。

日本の結晶性ポリエチレンテレフタレート(C-PET)市場は、主に包装および付加価値製品に使用される高レベルの国内PET樹脂生産に牽引され、予測期間中に大幅に成長すると見込まれています。日本ビニル環境協議会(VEC)の樹脂生産に関するデータによると、日本のポリエチレンテレフタレート(PET)樹脂は2023年に275千トン、2024年には192千トンを生産しました。この国内での樹脂生産量が多いことは、高熱トレイ、包装、技術アイテムへの原料の安定供給を保証するものでもあり、日本の製造業における結晶性PET(C-PET)の使用の成長に直接貢献しています。これは、C-PETグレードが強化された熱と技術的能力の点で効果的である包装および工業用フィルムの一貫した需要により、安定した生産レベルを維持しています。

さらに、日本では、PET原料のリサイクル性を高めるための高度なリサイクル技術に重点を置いた公式研究プロジェクトが進められています。例えば、2025年4月には、日本の企業9社が、廃棄PETをバージングレードの樹脂に変換するPETケミカルリサイクルパートナーシップを発表しました。これにより、高品質のリサイクル原料の利用可能性が高まり、日本における結晶性PET(C-PET)包装材や産業使用の拡大に貢献します。さらに、PETボトルリサイクル協議会(日本)によると、2021年には販売された581千トンのPETボトルのうち500千トンがリサイクルされ、リサイクル率は86.0%を示しており、これは日本でリサイクルインフラと物質循環システムが十分に整備されており、高価値の結晶性PET(C-PET)使用へのリサイクルPET原料の供給を支えていることを反映しています。日本科学技術振興機構は、日本におけるC-PET供給基盤を最終的に強化する持続可能なポリマー研究開発に対する政府主導の支援の表れとして、PETプラスチック廃棄物内の原材料の回収を可能にする触媒化学リサイクルのプロトコルへの移行を記録しました。

日本の結晶性ポリエチレンテレフタレート(C-PET)サプライチェーンは、PTAやMEGなどの重要な原材料の輸出入、PET樹脂の高水準な国内生産、高度なリサイクルシステム、物流ネットワーク、包装および熱成形産業を支える安定した製造能力に依存している。世界統合貿易ソリューション(WTISO)によると、2024年に日本は一次産品のポリエチレンテレフタレートを1,085,547.06米ドル、981,670,000キログラム輸入し、その他アジアが516,483.87米ドル、タイが219,007.32米ドルと最も多かった。一方、輸出は合計199,645.45米ドルで、主に中国が74,803.88米ドル、その他アジアが47,233.37米ドルであった。 PET樹脂の大量輸入は、日本企業が耐熱性C-PETトレイ、フィルム、包装材を製造するための原材料を安定的に確保することを保証しています。日本のC-PET加工の品質と競争力は、中国をはじめとするアジア市場への輸出によって裏付けられています。輸出入を組み合わせることで、価格水準の維持、稼働率の向上、そして日本のC-PETバリューチェーン全体にわたる生産能力の拡大が促進されます。

日本ポリエチレンテレフタレート、一次形態、国別輸入、2024年

|

パートナー |

貿易価値(米ドル) |

数量(kg) |

|

ベトナム |

88,217.4 |

88,578,400 |

|

韓国 |

85,856.5 |

57,118,800 |

|

インドネシア |

70,328.9 |

58,612,000 |

|

中国 |

58,543.7 |

54,250,500 |

|

マレーシア |

27,881.1 |

21,298,400 |

|

インド |

16,081.5 |

16,642,400 |

|

米国 |

2,733.6 |

2,605,810 |

日本ポリエチレンテレフタレート、一次形態、国別輸出、2024年

|

パートナー |

貿易価値(米ドル) |

数量(kg) |

|

米国 |

16,841.6 |

12,681,600 |

|

タイ |

14,166.1 |

9,265,230 |

|

インドネシア |

12,135.5 |

8,317,470 |

|

マレーシア |

11,680.1 |

12,661,100 |

|

韓国 |

10,647.8 |

12,066,400 |

|

ベトナム |

7,507.9 |

6,989,830 |

|

香港、中国 |

1,178.1 |

928,225 |

日本の結晶性ポリエチレンテレフタレート市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

5.2% |

|

基準年市場規模(2025年) |

413.3百万米ドル |

|

予測年市場規模(2026年) |

425.4百万米ドル |

|

予測年市場規模(2035年) |

675.7百万米ドル |

|

地域範囲 |

|

日本の結晶性ポリエチレンテレフタレート市場 – 地域分析

結晶性ポリエチレンテレフタレート(CPET)市場は、日本の化学・素材産業において、革新的な製造業と持続可能性の課題を結びつける戦略的なニッチ市場です。日本で使用されているPET樹脂の製造・リサイクルシステム全体が、日本の産業活動を支えています。ジャパンタイムズに掲載された記事によると、2022年には日本で購入されたPETボトルの総数の94%が回収され、そのうち86%がリサイクルされました。これは、欧州の42.7%、米国の18%のリサイクル率とは対照的です。これは、C-PET原料の利用を促進する日本の高いリサイクル率を示しています。PETおよびその他の結晶性誘導体は、包装、軽量部品、繊維、工業製品の中核材料として使用されており、製造業と輸出貿易を支える日本の大規模な化学産業を構成しています。この部門は、高性能でリサイクル可能なポリマーに対する国の需要を通じて、食品包装から電子機器までさまざまな産業にサービスを提供しています。

CPETおよびその他の高級PET樹脂の主なアプリケーションには、食品および飲料の包装、自動車部品、電子機器ハウジング、および消費財が含まれます。PETおよびCPETは、耐熱性があり、リサイクル可能であるという点で、食品および飲料業界で重宝されています。これは、日本ではリサイクル率が高いためです。経済産業省の公式統計によると、2023年度の指定PETボトルのリサイクル率は約85%で、国内で約54万トンのPETが回収・リサイクルされました。電子機器および自動車業界では、少なくとも車両およびデバイスのエネルギー消費を削減し、排出量を低減するための取り組みにおいて、軽量化と性能向上をサポートするPET誘導体の応用が拡大しています。

PETおよび関連市場で事業を展開する日本の大手企業には、帝人、三菱ケミカル、日本環境設計などの素材メーカーやコンバーターがあり、これらの企業は、PET原料の高品質な供給源を増やすため、異業種リサイクルにも取り組んでいます。例えば、2025年10月、日本環境設計と帝人フロンティアは、繊維とPETのリサイクル効率を高め、包装やポリマーなど、より幅広い産業アプリケーションに使用できる高品質な再生PET素材の生産を促進するリユース・リサイクルシステムを構築する資源循環計画を策定する計画を発表しました。この提携は、循環型PET技術の開発と再生原料の供給源の開発において、日本の素材企業が果たす役割が増大していることを示しています。最近の市場動向は、リサイクル可能なポリマーの需要が安定しており、包装における再生素材の使用が増加していることを示しています。今後、日本の CPET 市場は、高いリサイクル率、規制における循環性への重点、および包装業界や工業業界の継続的な需要によって決定されるはずです。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Kirin Holdings Co., Ltd.

- 消費単位(量)

- 結晶性ポリエチレンテレフタレート調達に割り当てられた収益の割合

- 結晶性ポリエチレンテレフタレートへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Asahi Soft Drinks Co., Ltd.

- 消費単位(量)

- 結晶性ポリエチレンテレフタレート調達に割り当てられた収益の割合

- 結晶性ポリエチレンテレフタレートへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Meiji Co., Ltd.

- 消費単位(量)

- 結晶性ポリエチレンテレフタレート調達に割り当てられた収益の割合

- 結晶性ポリエチレンテレフタレートへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Ito En, Ltd.

- 消費単位(量)

- 結晶性ポリエチレンテレフタレート調達に割り当てられた収益の割合

- 結晶性ポリエチレンテレフタレートへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Ezaki Glico Co., Ltd.

- 消費単位(量)

- 結晶性ポリエチレンテレフタレート調達に割り当てられた収益の割合

- 結晶性ポリエチレンテレフタレートへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

日本の結晶性ポリエチレンテレフタレート市場:成長要因と課題

日本の結晶性ポリエチレンテレフタレート市場の成長要因ー

- 直接原料としての高いPETボトルリサイクル率:日本市場は、PETボトルの回収・リサイクルシステムが非常に効率的であることから、構造的に促進されています。このシステムにより、高純度のリサイクルPETフレークやペレットの持続的な供給が保証され、結晶性PETトレイ、シート、硬質包装材などに利用されています。C-PETは、使用するポリマーの品質と高温下での材料性能が一定であることが求められるため、日本の高いリサイクル効率は、国内における供給の信頼性に貢献しています。PETボトルリサイクル推進協議会によると、2023年度の日本のPETボトルリサイクル率は85%と、世界でもトップクラスでした。これは、日本市場に投入されるPETボトルの大部分、つまり5分の4以上が回収・選別され、産業用原料としてリサイクルされていることを意味します。同協議会はまた、リサイクルされたPETボトルは再生樹脂に加工され、包装材、シート、成形品などに利用されていると述べています。

- C-PET供給計画を支援するプラスチック材料フロー報告の義務化:日本のC-PET市場は、プラスチック資源管理をデータ駆動型プロセスにするという政府の取り組みの影響を強めています。プラスチック材料フローの報告義務化により、メーカーは樹脂の入手可能性、リサイクル量、原料の品質をより正確に予測できるようになります。この透明性の直接的な効果は、C-PETシートおよびトレイ生産における投資計画と設備稼働率の向上です。2024年の日本の公式マテリアルフロー統計によると、プラスチック廃棄物は9.11百万トンで、高品質のリサイクルPET原料の有効利用率は89%に達しており、予測と設備稼働率計画に役立ち、日本の市場拡大に直接貢献しています。さらに、経済産業省と環境省の規定により、日本はプラスチック資源循環に関する新たなルールを策定し、企業にプラスチック資源の生産、使用、回収、リサイクルの追跡と報告を義務付けています。この規則は、包装やプラスチック製品を扱う企業に物質の流れに関するデータを報告することを義務付けている、日本におけるより広範なプラスチック資源循環政策の一部であるます。

当社の日本の結晶性ポリエチレンテレフタレート市場調査によると、以下はこの市場の課題です。

- 炭素価格設定と排出規制遵守の圧力:日本では、樹脂の結晶化と熱成形において高温処理が長期間使用されるため、カーボンポリエチレンテレフタレート(CPET)の結晶化プロセスは大量のエネルギーを消費します。日本のいわゆる経済産業省のグリーン・トランスフォーメーション(GX)と炭素価格設定制度により、化学・プラスチックメーカーは現在、操業コストに炭素排出量を含めることが義務付けられているます。これにより、炭素関税が低い中国や東南アジアの海外競合企業に対するCPET製造業者の価格下限が引き上げられるます。炭素課税により電気代と化石燃料のコストが上昇しているため、日本のCPETは食品包装、医療、電子機器のユーザーにとってコストが高くなります。この価格面での不利により国内需要は弱まり、輸出競争力も損なわれ、日本のCPETサプライヤーが包装および工業用プラスチックの世界市場で競争することがこれまで以上に困難になっています。

- 食品接触化学物質規制によりCPETの商業化が遅れている:CPETは現在、調理済み食品トレイや電子レンジ対応食品容器に広く使用されているため、日本では厳格な食品接触材料基準の対象となっています。厚生労働省は、ポリマーグレードCPETの使用を承認および遵守する機関であり、商業利用前にポリマーグレードCPETの移行試験、添加剤の検証、および安全性認証の完了を義務付けています。これらの規制により、新しいCPETの配合や包装デザインの発売に大幅な遅延が生じています。数ヶ月に及ぶ遅延は、迅速な製造・包装サイクルに依存する食品メーカーや小売業者との供給契約に支障をきたします。

この市場の主要な成長要因のいくつかを理解します。

日本の結晶性ポリエチレンテレフタレート市場のセグメンテーション

樹脂タイプ別(結晶性PET、アモルファスPET)

結晶性PETタイプセグメントは、国内のリサイクルおよび規制システムによりPET原料の品質が優れていることから、2035年までに61.5%という最高の収益シェアで成長すると予測されています。例えば、Kao Corporationは、2025年5月に日本企業8社と共同でPETケミカルリサイクルプロジェクトに参加し、非食品用PETを使用して飲料グレードの再生樹脂を製造し、高品質のPET原料を増やし、国内のリサイクルシステムを強化し、高品質の再生PET材料を供給します。日本の容器包装リサイクル法は古くから存在しており、PET製のボトルや包装容器をリサイクルしており、リサイクルプロセスではボトルと容器をリサイクルした後、内容物をリサイクルすることで、高性能な結晶性樹脂として使用できる再生PETを安定的に供給しています。PETボトルリサイクル推進協議会によると、2023年度のPETボトルのリサイクル率は85.0%に上昇しており、原料の回収が堅調であることを示しています。経済産業省と環境省のプラスチックリサイクル政策は、明確な物質循環と高いリサイクル率を前提としており、これが結晶性PETの生産におけるリサイクル原料の使用量と規模の拡大に直接貢献しています。

最終用途産業別(食品・飲料、自動車、エレクトロニクス・電気、その他)

食品・飲料セグメントは、安全なリサイクル可能な包装への規制の焦点と高いリサイクル率により、2026年から2035年の予測期間中に大幅なシェアで成長すると見込まれます。例えば、国際包装プレス機構によると、日本は2024年度に指定PETボトルを総量の85.1%までリサイクルし、2024年度には総量の98.6%を回収・利用することができました。この高いリサイクル率は、C-PETなどのリサイクル可能な食品・飲料包装材料の原料の1つであるPET原料を収集するための高いインフラが日本にあることを示しています。日本の容器包装リサイクル法は、食品包装のリサイクルと設計に関する一連の仕様を定めています。経済産業省の資源循環政策も、食品包装分野でのリサイクルPETコンテンツの使用を促進しており、この最終用途分野での需要をさらに強めています。

当社の日本の結晶性ポリエチレンテレフタレート市場の詳細な分析には、次のセグメントが含まれます。

|

樹脂タイプ別 |

|

|

製品フォーマット別 |

|

|

最終用途産業別 |

|

|

流通チャネル別 |

|

日本の結晶性ポリエチレンテレフタレート市場を席巻する企業:

日本のCPET市場は競争が激しく、Toray Industries、Mitsubishi chemical、Teijinなどの大手メーカーが市場を支配しています。これらのメーカーは、ポリマー生産とケミカルリサイクルなどの持続可能な生産プロセスを統合し、PET原料の品質を高めています。さらに、TSUKASA PETCOなどの企業は安定した流通経路を保証し、DICやKanekaは包装や工業用途の高性能樹脂を専門としています。さらに、Mitsui Chemicals、Resonac、Toyobo、Unitikaを起こし、他社と提携して環境に配慮した製造や先端材料の開発などの製品ポートフォリオを開発しています。全体として、市場は持続可能性、循環型経済の統合、そして世界規模で競争力を維持し、市場でリサイクル可能なポリマーに対する国内外の需要の増加を満たすための技術プラットフォームの開発に重点を置いています。

日本の結晶性ポリエチレンテレフタレート市場の主要企業は次のとおりです。

- Toray Industries, Inc. (Tokyo)

- Mitsubishi Chemical Corporation (Tokyo)

- Teijin Limited (Tokyo)

- Toyobo Co., Ltd. (Osaka)

- DIC Corporation (Tokyo)

- Kaneka Corporation (Osaka)

- Mitsui Chemicals, Inc. (Tokyo)

- TSUKASA PETCO Corporation (Yokohama)

- Resonac K.K. (Tokyo)

- Unitika Ltd. (Osaka)

以下は、日本の結晶性ポリエチレンテレフタレート市場における各社のカバー領域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2026年1月、Otsuka Pharmaceutical Co., Ltd.は、ポカリスエットやボディメンテなどの飲料に再生PET樹脂を使用したPETボトルを全国展開しました。同社のPET容器の90%以上に再生PET樹脂が使用され、約5,300トンのCO2削減を実現しました。この取り組みは、再生PET樹脂の供給量増加に大きく貢献し、日本の包装業界における再生PET樹脂市場の発展に貢献しています。

- 2025年12月、JEPLAN, INC.とAsahi Soft Drinks Co., Ltd.は、日本環境設計のケミカルリサイクル技術HELIX PETを用いて、石油由来原料を使用せずに使用済みボトルを原料とした高品質な再生PET樹脂を製造する画期的な成果を報告しました。現在、この樹脂がカルピスソーダ1.5Lに採用されており、ボトルtoボトルリサイクルの普及と高品質なC-PET原料の供給増加に寄与し、日本におけるC-PET市場の拡大につながっています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針