当社の信頼できる顧客

日本の鉄鋼スラグ市場調査、規模、傾向のハイライト(予測2026ー2035年)

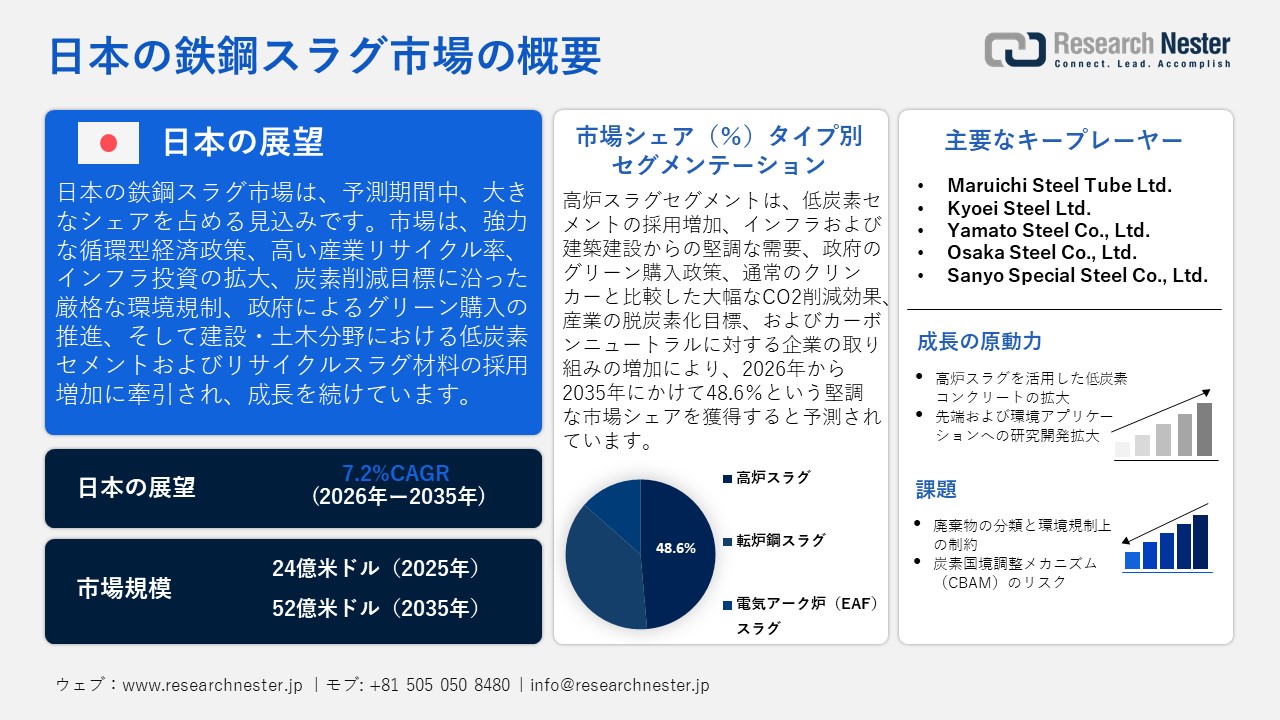

日本の鉄鋼スラグ市場規模とシェアは、2025年には24億米ドルと推定され、2035年末には52億米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)7.2%で成長が見込まれています。2026年には、日本の鉄鋼スラグの業界規模は25億米ドルに達すると予想されています。

日本の鉄鋼スラグ市場は、資源のリサイクルと循環型経済の利用促進政策、インフラおよび建設資材の需要増加、および国家の炭素削減目標に製品の使用を条件付ける環境規制を中心に、予測期間にわたって上昇傾向で成長すると予想されています。日本製鉄株式会社のサステナビリティレポートによると、2023年時点で同社は副産物のリサイクル率が99%で、高炉スラグは100%利用され、製鋼スラグの97%がリサイクルされており、日本国内の建設およびインフラ主導の鉄鋼スラグ市場における需要が途切れることなく維持されています。さらに、高炉スラグがセメントに、製鋼スラグが路盤材や土木製品にリサイクルされるという強力な産業リサイクル実績により、埋め立て地が削減され、国の廃棄物削減目標にも合致しています。日本鉄鋼協会(ISIJ)の2025年の出版物によると、2023年に日本で生産された製鋼スラグは約14百万トンで、そのうち約70%が路盤材、地盤改良材、セメント資源などの建設使用に使用され、日本の鉄鋼スラグ市場の発展を後押ししたと報告されています。このほぼ完全な資源リサイクル率は業界による自己報告であり、政府が整合したリサイクル効率目標を示しています。さらに、高炉セメントなどの鉄鋼スラグ製品は、日本のグリーン購入法でも指定されており、政府および地方自治体の建物でリサイクル材料を優先的に使用することが義務付けられているため、セメント製造中に排出されるCO2が少ない高炉セメントの需要がさらに促進され、国の排出削減義務を果たすのに非常に役立ちます。

日本の鉄鋼スラグ市場は、一次スラグ生産の主な供給源である国内の粗鋼生産量と供給安定性に依存しています。また、総需要とセメント需要を刺激するインフラ整備や政府建設支出、そしてスラグやその他の原材料の輸出入に依存しており、サプライチェーンの柔軟性を高めています。世界統合貿易ソリューション(WTISO)によると、2023年の日本の鉄鋼製造から生じるスラグ、ドロス、その他の残留物の輸入額は総額24,354.8米ドル、総量は114,943,000キログラムでした。韓国からの輸入額は10,879.0米ドルでした。一方、日本のスラグ、ドロス、関連材料の輸出額は6,448.0米ドル、総量は139,586,000キログラムに達しました。主要な輸出先は、マレーシア2,241.3米ドル、韓国1,921.3米ドルでした。これらの国境を越えた物質の流れは、二次原料の活発な国境を越えた循環の流れの結果であり、加工、再生、再利用プロセスを促進しています。貿易量はサプライチェーンの柔軟性を安定させ、日本国内の鉄鋼スラグ市場における下流需要の基盤を強化しています。

日本を拠点とするスラグ、ドロス、輸入分析国別、2023年

|

パートナー国 |

輸入価値(米ドル) |

数量(kg) |

|

中国 |

2,997,560 |

4,800,000 |

|

ブルガリア |

59,160 |

213,000 |

|

ギリシャ |

47,410 |

210,000 |

|

ドイツ |

25,820 |

104,000 |

出典: WITS組織

日本を拠点とするスラグ、ドロス、輸出分析国別、2023年

|

パートナー国 |

輸出価値(千米ドル) |

数量(kg) |

|

ベトナム |

1,671.4 |

13,531,000 |

|

インドネシア |

296.2 |

555,000 |

|

オランダ |

99.6 |

253,000 |

|

インド |

67.3 |

42,000 |

|

その他のアジア |

58.4 |

42,000 |

|

中国 |

56.9 |

81,000 |

|

米国 |

35.3 |

78,000 |

出典: WITS組織

日本の鉄鋼スラグ市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

7.2% |

|

基準年市場規模(2025年) |

24億米ドル |

|

予測年市場規模(2026年) |

25億米ドル |

|

予測年市場規模(2035年) |

52億米ドル |

|

地域範囲 |

|

日本の鉄鋼スラグ市場 – 地域分析

日本の鉄鋼スラグ市場は、同国の重工業と循環型経済の枠組みにおいて重要な役割を果たしています。日本は鉄鋼製造において年間数トンの鉄鋼スラグを生産しており、その利用は建設資材、セメント製造、路盤材、道路インフラ整備など、幅広く行われています。日本スラグ協会のデータによると、日本の鉄鋼スラグ産業は毎年約35百万トンの鉄鋼スラグを生産しており、そのうち過去40年間で12.5億トン以上が外部に販売・利用されており、建設・インフラ分野への浸透と成長が顕著です。

日本における鉄鋼スラグの主なアプリケーションは、セメント、コンクリート骨材、道路工事、土木インフラ工事です。建設業界は、セメント系補助材料として人気の高い高炉水砕スラグの最大の消費者です。JFEホールディングスの2024年公式サステナビリティレポートによると、同社はセメント製造業者に約5.61百万トンの高炉水砕スラグを供給しており、日本のセメント・建設業界でセメント系補助材料として大量に使用されていることがわかります。さらに、日本セメント協会のデータによると、スラグ混合セメントは常に国内セメント生産量の約5分の1を占めており、これはインフラと国内建設市場の大きなトレンドを証明しています。自動車やエレクトロニクスなどの産業は、インフラ開発と、耐久性がありスラグベースのセメントで作られた建設資材の恩恵を受けています。全体として、市場状況は、脱炭素政策、インフラ需要、そして循環型経済を前提とした安定した成長を示しています。日本が資源効率を高め、鉄鋼スラグの利用において産業共生を推進していくことで、将来的な見通しは良好です。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Taiheiyo Cement Corporation

- 消費単位(量)

- 鉄鋼スラグ調達に割り当てられた収益の割合

- 鉄鋼スラグへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Sumitomo Osaka Cement Co., Ltd.

- 消費単位(量)

- 鉄鋼スラグ調達に割り当てられた収益の割合

- 鉄鋼スラグへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Ube Industries, Ltd.

- 消費単位(量)

- 鉄鋼スラグ調達に割り当てられた収益の割合

- 鉄鋼スラグへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Mitsubishi Materials Corporation

- 消費単位(量)

- 鉄鋼スラグ調達に割り当てられた収益の割合

- 鉄鋼スラグへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Aso Cement Co., Ltd.

- 消費単位(量)

- 鉄鋼スラグ調達に割り当てられた収益の割合

- 鉄鋼スラグへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

日本の鉄鋼スラグ市場:成長要因と課題

日本の鉄鋼スラグ市場の成長要因ー

- 高炉スラグを活用した低炭素コンクリートの拡大:日本における低炭素建設資材への関心の高まりは、鉄鋼スラグの需要を直接的に刺激しています。インフラ開発業者はライフサイクル全体での排出量を最小限に抑える必要があるため、セメント配合における高炉スラグの使用は、従来のクリンカーに徐々に取って代わりつつあります。JFEホールディングスの2023年サステナビリティレポートによると、JFEスチールは約5.94百万トンのグラニュー高炉スラグをセメント製造に供給しており、これにより約4.21百万トンのCO2排出量が削減されました。これは、従来のポルトランドセメントを高炉スラグセメントに置き換えたことにより削減されました。この変化は、長期的な付加価値消費のための鉄鋼スラグの国内消費を促進するものです。また、清水建設が2024年4月に公式発表したところによると、同社は高炉スラグを高比率で使用した高耐久性・低炭素コンクリートを開発し、従来のコンクリートに比べてライフサイクル全体でCO2排出量を最大80%削減できるといす。

- 先端および環境アプリケーションへの研究開発の拡大:現在、研究開発の取り組みとして、鉄鋼スラグの機能的アプリケーションを道路やセメントアプリケーションなどの新たなアプリケーションへと拡大しています。イノベーションは、より高付加価値な鉄鋼スラグの有効活用、市場の回復力、そして多様化を促進します。例えば、Kawasaki Heavy Industriesは2022年8月、鉄鋼スラグを高効率で処理するAUDISジョークラッシャーを発売しました。これにより、処理能力が約20倍向上しました。このイノベーションは、リサイクルの改善を促進し、日本の産業分野および環境分野全体でより価値の高い鉄鋼スラグの活用に貢献します。この技術革新は、産業分野だけでなく環境分野においても需要を高めるものです。さらに、政府が資金提供する学術連携は、商業化のチャネルを強化し、新たな消費チャネルを確立します。

当社の日本の鉄鋼スラグ市場調査によると、以下はこの市場の課題です。

- 廃棄物の分類と環境規制の制約:日本の鉄鋼スラグ市場は、環境省の産業副産物規制制度に基づく厳格な環境コンプライアンス規制のため、環境規制の制約を受けています。建設、農業、海洋利用への再利用に先立ち、鉄鋼スラグは土壌汚染および浸出レベルに関する基準に適合する必要があります。これらの規制措置には、商業化前に多くの化学試験、文書化、第三者認証が含まれます。承認の遅延は、特にスラグ由来の新素材など、インフラの展開サイクルを遅延させる可能性があります。小規模な加工業者は、コンプライアンスおよびラボ検証のコストが比較的高いため、より価値の高い用途への参入が制限されます。

- 炭素国境調整メカニズム(CBAM)リスク:欧州連合(EU)の炭素国境調整メカニズム(CBAM)などの国際的な炭素政策は、日本の鉄鋼およびスラグ産業に間接的な影響を及ぼします。鉄鋼スラグはCBAMの下では直接課税されませんが、その生産は炭素ベースの製鉄と密接に関連しています。輸出業者への排出枠内排出量報告義務の遵守にかかる管理コストは、企業、特に鉄鋼生産に関連するスラグセメント質材料を供給する輸出業者にとって大きな負担となっています。日本の生産者は国際基準に従って排出量の原単位を報告することが求められており、これがコンプライアンスの複雑化とコスト増加につながっています。

この市場の主要な成長要因のいくつかを理解します。

日本の鉄鋼スラグ市場のセグメンテーション

タイプ別(高炉スラグ、転炉鋼スラグ、電気アーク炉スラグ)

高炉スラグセグメントは、低炭素セメントおよびコンクリート製品に幅広く使用されているため、2035年までに48.6%という最大の収益シェアで成長すると予想されており、これは国の持続可能性目標と一致しています。セメント協会によると、2024年には高炉スラグ混合セメントが6.0百万トンで、セメント総売上高の18.3%を占め、そのうち33.0百万トンは鉄鋼スラグをベースとした低炭素セメントであり、鉄鋼スラグを使用した低炭素セメントの採用が堅調であることを示しています。さらに、JFE Steel Corporationによると、セメントに高炉水砕スラグを使用すると、通常のクリンカーを使用した場合のCO2排出量が42%(759kg/トンから440kg/トン)削減され、持続可能性への取り組みに関する国の政策に沿った低炭素セメントのアプリケーションが進むことにつながります。さらに、脱炭素化のメリットは、公共インフラや新築ビル建設における高炉スラグの需要を押し上げています。例えば、Nippon Steelは2025年12月にカーボンニュートラルインフラの需要を引き上げました。これは、日本におけるセメント・コンクリート建設における高炉スラグの利用拡大を促進し、低炭素化を目指す官民の建設において、高炉スラグの重要性を高めています。

フォーム別(グラニュー、粉砕、粉末)

グラニューフォームセグメントは、セメント質の使用における優れた性能と環境的利点により、2026年から2035年の予測期間中に大幅に成長すると見込まれています。2023年9月に発行されたKobe Steelの公式ESGデータブックによると、Kobe Steelはセメント原料としてグラニュー高炉スラグを使用することで、原材料の消費量とエネルギー消費量を削減し、CO2排出量を削減し、日本の鉄鋼スラグ市場におけるグラニューフォームセグメントの発展を促進しています。JFE Mineral and Alloy Companyによると、グラニュー高炉スラグは石灰石使用量を約43%、エネルギー消費量を40%節約し、従来の方法と比較してセメント製造中のCO2排出量を約42%削減します。これらの測定可能な利点は、日本の建設基準や公共調達基準にますます受け入れられつつあり、さらに、高品質のコンクリート混合物では、グラニュースラグの使用が、インフラ、住宅、産業建設プロジェクトの建設で普及しつつあります。

当社の日本の鉄鋼スラグ市場の詳細な分析には、次のセグメントが含まれます。

|

タイプ別 |

|

|

フォーム別 |

|

|

アプリケーション別 |

|

|

最終用途産業別 |

|

日本の鉄鋼スラグ市場を席巻する企業:

日本の鉄鋼スラグ市場は、資源のリサイクルと循環型経済に重点を置く、総合鉄鋼メーカーとスラグ専門処理会社が市場を独占しています。さらに、セメント、路盤材、環境修復といった高付加価値用途におけるスラグの利用は、企業の競争力強化に寄与しています。炭酸化、スラグ造粒、金属回収といった技術革新は、効率化と炭素削減目標の達成に貢献します。さらに、持続可能性報告、JIS規格への準拠、建設会社との提携による最終用途への普及拡大といった戦略的取り組みも進められています。インフラ需要の増加と政府による脱炭素化政策の推進も、競争の激化につながる要因の一つであり、製品の差別化と、国内市場におけるスラグ利用のためのより高度な技術開発への投資を促進しています。

日本のトップ鉄鋼スラグメーカー

- Nittetsu Slag Products Co., Ltd. (Tokyo)

- Yamato Kogyo Co., Ltd. (Osaka)

- Daido Steel Co., Ltd. (Nagoya)

- Yodogawa Steel Works, Ltd. (Osaka)

- Aichi Steel Corporation (Aichi)

- Maruichi Steel Tube Ltd. (Osaka)

- Kyoei Steel Ltd. (Aichi)

- Yamato Steel Co., Ltd. (Osaka)

- Osaka Steel Co., Ltd. (Osaka)

- Sanyo Special Steel Co., Ltd. (Hyogo)

以下は、日本の鉄鋼スラグ市場における各社の対象地域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年4月、Obayashi Corporationは、高炉スラグ微粉末を原料とし、従来のセメントの最大75%を代替する低炭素セメント系材料(ユニバーサルクリートGX)を開発しました。このイノベーションはCO2排出量を削減するだけでなく、廃棄物を高性能な建設資材へと転換する鉄鋼スラグ活用のトレンドにも合致しています。この製品は、2025年大阪万博などのインフラ整備に活用されています。

- 2025年1月、Taisei Corporationは、千葉県のシールドトンネル工事において、石炭ガス化スラグを配合した環境配慮型コンクリートを採用したと発表しました。この採用は、JIS規格に適合した細骨材としてスラグを使用することを重視しており、天然素材への依存を低減しながらインフラ整備における持続可能性の向上を図るものです。この傾向は、日本の土木・ハイテク建設分野における鉄鋼スラグのリサイクルの進展を示しています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針